企业集团财务管理计算案例真理版Word文档格式.docx

《企业集团财务管理计算案例真理版Word文档格式.docx》由会员分享,可在线阅读,更多相关《企业集团财务管理计算案例真理版Word文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

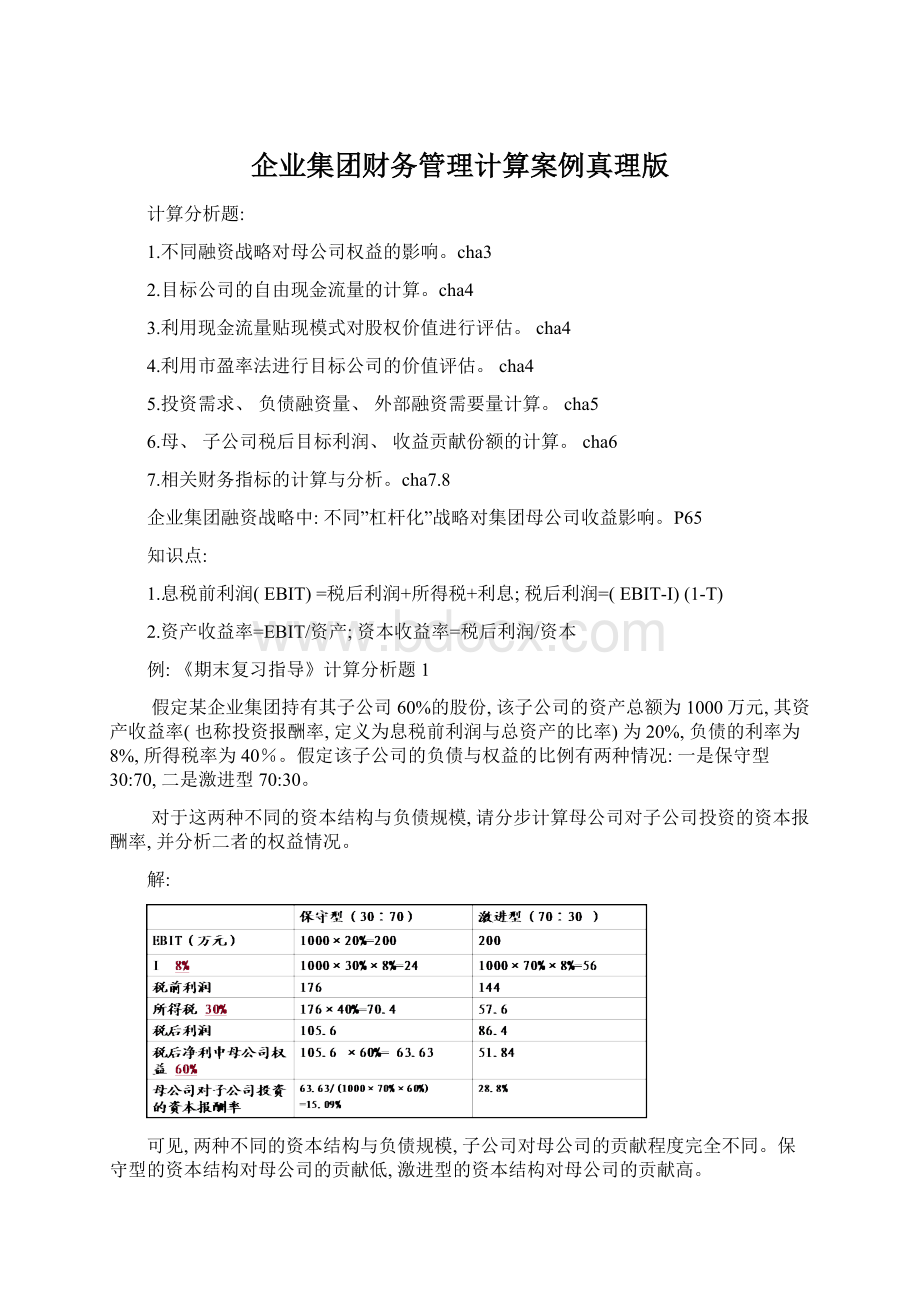

2.资产收益率=EBIT/资产;

资本收益率=税后利润/资本

例:

《期末复习指导》计算分析题1

假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为40%。

假定该子公司的负债与权益的比例有两种情况:

一是保守型30:

70,二是激进型70:

30。

对于这两种不同的资本结构与负债规模,请分步计算母公司对子公司投资的资本报酬率,并分析二者的权益情况。

解:

可见,两种不同的资本结构与负债规模,子公司对母公司的贡献程度完全不同。

保守型的资本结构对母公司的贡献低,激进型的资本结构对母公司的贡献高。

(1)目标公司价值评估方法中的”现金流量折现式价值评估模式”(复利现值系数)P87

企业整体价值V=∑FCFt/(1+k)t

目标公司价值(目标公司股权价值)=V-目标公司债务价值。

目标公司贡献现金流量(自由现金流量)的计算

自由现金流量=息税前营业利润×

(1-所得税税率)+折旧等非付现成本-维持性资本支出-增量营运资本

倒挤法

目标公司贡献现金流量=FCFab-FCFa

(作业二计算分析题3,间接告诉增量现金流量)

相加法

目标公司贡献现金流量=FCFb+ΔFCF

《期末复习指导》计算分析题2,直接告诉增量现金流量)

《导学》第四章计算题1:

已知某目标公司息税前营业利润为4000万元,维持性资本支出1200万元,增量营运资本400万元,所得税率30%。

请计算该目标公司的自由现金流量。

自由现金流量=息税前营业利润×

(1-所得税率)-维持性资本支出-增量营运资本

=4000×

(1-30%)-1200-400

=1200(万元)

作业二计算分析题3

底,K公司拟对L公司实施收购。

根据分析预测,并购整合后的K公司未来5年的现金流量分别为-4000万元、万元、6000万元、8000万元、9000万元,5年后的现金流量将稳定在6000万元左右;

又根据推测,如果不对L公司实施并购的话,未来5年K公司的现金流量将分别为万元、2500万元、4000万元、5000万元、5200万元,5年后的现金流量将稳定在4600万元左右。

并购整合后的预期资本成本率为8%。

L公司当前账面资产总额为6500万元,账面债务为3000万元。

要求:

采用现金流量折现模式对L公司的股权价值进行估算。

附:

复利现值系数表

至L公司的增量自由现金流量分别为:

-6000(-4000-);

-500(-2500);

(6000-4000);

3000(8000-5000);

3800(9000-5200);

及其以后的增量自由现金流量恒值为1400(6000-4600)万元。

至L公司预计现金流量的现值和

=-6000(1+8%)-1+(-500)(1+8%)-2+(1+8%)-3+3000(1+8%)-4+3800(1+8%)-5

=-6000×

0.93-500×

0.86+×

0.79+3000×

0.74+3800×

0.68

=-5580-430+1580+2220+2584=374(万元)

及其以后L公司预计现金流量的现值和

=[1400/8%]×

(1+8%)-5=17500×

0.68=11900(万元)

L公司预计整体价值=374+11900=12274(万元)

L公司预计股权价值=12274-3000=9274(万元)

(2)目标公司价值评估方法中非折现式价值评估模式中的”市盈率法”

市盈率=每股市价/每股收益(EPS)

根据已知条件计算EPS

每股市价=市盈率×

EPS

目标公司的股权价值=每股市价×

普通股股数

购买时应付金额=目标公司的股权价值×

购买份额

《期末复习指导》计算分析题4

甲公司意欲收购在业务及市场方面与其具有一定协同性的乙企业55%的股权。

相关财务资料如下:

乙公司拥有10000万股普通股,、、税前利润分别为1100万元、1300万元、1200万元,所得税税率25%;

甲公司决定按乙公司三年平均盈利水平对其作出价值评估。

评估方法选用市盈率法,并以甲公司自身的市盈率16为参数。

要求:

计算乙公司预计每股价值、企业价值总额及甲公司预计需要支付的收购价款。

乙公司近三年平均税前利润=(1100+1300+1200)/3=1200(万元)

乙公司近三年平均税后利润=1200×

(1-25%)=900(万元)

乙公司近三年平均每股盈利=900/10000=0.09(元/股)

乙公司预计每股价值=0.09×

16=1.44(元/股)

乙公司预计股权价值总额=1.44×

10000=14400(万元)

甲公司收购乙公司55%的股权,预计需要支付收购价款=14400×

55%=7920(万元)

外部融资需要量规划(”销售百分比”法)

内部融资量

=预计销售收入×

销售净利润率×

(1-现金股利支付率)+计提的折旧外部融资需要量

=资产需要量-负债融资量-内部融资量

=(相关资产占销售百分比×

增量销售)-(相关负债占销售百分比×

增量销售)

-[预计销售总额×

(1-现金股利支付率)+计提的折旧]

《期末复习指导》计算分析题6:

西南公司12月31日的资产负债表(简表)如下。

资产负债表(简表)

12月31日单位:

亿元

西南公司的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。

经营销部门预测,公司销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。

计算该公司的外部融资需要量。

(1)西南公司资金需要总量

=[(5+25+30)/12-(40+10)/12]×

(13.5-12)=1.25亿元

(2)西南公司销售增长情况下提供的内部融资量

=13.5×

12%×

(1-50%)=0.81亿元

(3)西南公司新增外部融资需要量

=1.25-0.81=0.44亿元

以利润目标为导向的企业集团母公司目标利润的确定与分解

《期末复习指导》计算分析题8:

某企业集团是一家控股投资公司,自身的总资产为万元,资产负债率为30%。

该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:

假定母公司要求达到的权益资本报酬率为12%,且母公司收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。

(1)计算母公司税后目标利润;

(2)计算子公司对母公司的收益贡献份额;

(3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

(1)母公司税后目标利润=×

(1-30%)×

12%=168(万元)

(2)子公司的贡献份额:

甲公司的贡献份额=168×

80%×

400/1000=53.76(万元)

乙公司的贡献份额=168×

350/1000=47.04(万元)

丙公司的贡献份额=168×

250/1000=33.60(万元)

(3)三个子公司的税后目标利润:

甲公司税后目标利润=53.76÷

100%=53.76(万元)

乙公司税后目标利润=47.04÷

80%=58.8(万元)

丙公司税后目标利润=33.60÷

65%=51.69(万元)

有关财务指标的计算

《期末复习指导》计算分析题9:

某企业末现金和银行存款80万元,短期投资40万元,应收账款120万元,存货280万元,预付账款50万元;

流动负债420万元。

试计算流动比率、速动比率,并给予简要评价。

流动资产=80+40+120+280+50=570(万元)

流动比率=流动资产/流动负债=570/420=1.36

速动资产=流动资产-存货-预付账款=570-280-50=240(万元)

速动比率=速动资产/流动负债=240/420=0.57

由以上计算可知,该企业的流动比率为1.36<2,速动比率0.57<1,说明企业的短期偿债能力较差,存在一定的财务风险。

《期末复习指导》计算分析题10:

甲股份公司有关资料如下:

(金额单位:

万元)

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。

(2)计算本年度产品销售收入净额和总资产周转率。

(3)计算销售净利率和净资产利润率。

流动资产年初余额=3750×

0.8+4500=7500(万元)

流动资产年末余额=5000×

1.5=7500(万元)

流动资产平均余额=7500(万元)

产品销售收入净额=4×

7500=30000(万元)

总资产周转率=30000/[(9375+10625)÷

2]=3(次)

销售净利率=1800÷

30000×

100%=6%

净资产利润率=6%×

3×

1.5=27%

《期末复习指导》计算分析题11:

某企业产品销售收入1万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元。

产品销售成本7600万元。

年初、年末应收账款余额分别为180万元和220万元;

年初、年末存货余额分别为480万元和520万元;

年初、年末流动资产余额分别为900万元和940万元。

要求计算:

(1)应收账款周转次数和周转天数;

(2)存货周转次数和周转天数;

(3)流动资产周转次数和周转天数。

销售收入净额=1-40-50-10=11900(万元)

应收账款周转次数=11900/(180+220)/2=59.5(次)

应收账款周转天数=360/59.5=6.06(天)

存货周转次数=7600/(480+520)/2=15.2(次)

存货周转天数=360/15.2=23.68(天)

流动资产周转次数=11900/(900+940)/2=12.93(次)

流动资产周转天数=360/12.93=27.84(天)

《期末复习指导》计算分析题12:

不同资本结构下甲、乙两公司的有关数据如表所示:

要求分别计算:

1)净资产收益率(ROE);

2)总资产报酬率(ROA、税后);

3)税后净营业利润(NOPAT);

4)投入资本报酬率(ROIC)。

子公司甲:

净资产收益率=企业净利润/净资产(账面值)=60/300=20%

总资产

升级会员

升级会员