销售方开具专用发票需作废_精品文档Word格式.doc

《销售方开具专用发票需作废_精品文档Word格式.doc》由会员分享,可在线阅读,更多相关《销售方开具专用发票需作废_精品文档Word格式.doc(4页珍藏版)》请在冰豆网上搜索。

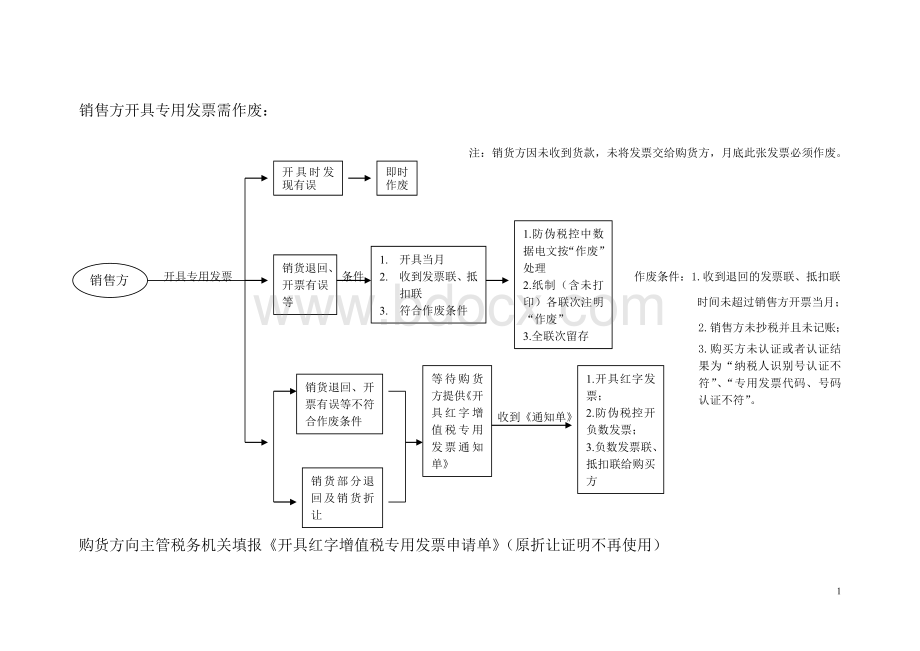

2.纸制(含未打印)各联次注明“作废”

3.全联次留存

1.开具当月

2.收到发票联、抵扣联

3.符合作废条件

销货退回、开票有误等

销货部分退回及销货折让

销货退回、开票有误等不符合作废条件

销售方

销售方开具专用发票条件作废条件:

1.收到退回的发票联、抵扣联

时间未超过销售方开票当月;

2.销售方未抄税并且未记账;

1.开具红字发票;

2.防伪税控开负数发票;

3.负数发票联、抵扣联给购买方

等待购货方提供《开具红字增值税专用发票通知单》

3.购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

收到《通知单》

购货方向主管税务机关填报《开具红字增值税专用发票申请单》(原折让证明不再使用)

《申请单》不填写对应蓝字发票信息

“认证相符”且已抵扣进项税额

《申请单》加盖财务专用章。

(市局规定可用公章、发票专用章)

向主管税务机关填报《开具红字增值税专用发票申请单》

三联《通知单》:

第一联购买方主管税务机关留存;

第二联送销售方;

第三联购买方留存

税务机关出具《开具红字增值税专用发票通知单》,加盖印章。

(市局规定:

大市范围内可以公章或业务专用章;

大市外对方要求用公章的必须公章

两联《申请单》:

第一联购买方留存;

第二联购买方主管税务机关留存

《申请单》填写对应蓝字发票信息

“纳税人识别号认证不符”、“专用发票代码、号码认证不符”

购买方

蓝字发票必须认证报税务机关审批

注:

企业收用的专用发票必须从开票之日起90天内办理认证手续,对

超期限未办理认证手续的专用发票,企业不能申请开具《通知单》,

其增值税额不得作为进项税额抵扣。

市局补充规定:

开具《通知单》后购买方帐务处理:

与留存的《通知单》一并作为记账凭证

暂依《通知单》所列税额从当期进项中转出

对应蓝字发票已认证抵扣

收到销货方红字发票

再暂依《通知单》所列税额从当期进项中转出

不作进项税额转出

对应蓝字发票“纳税人识别号认证不符”、“专用发票代码、号码认证不符”及“无法认证”

先列入当期进项税额

对应蓝字发票已认证未抵扣

收到《申请单》 收到销货方红字发票

注:

取得的红字发票不用认证。

填写《丢失防伪税控系统开具增值税专用发票申请抵扣审批表》

1.销售方相应记账联复印件;

2.销售方税务机关出具《丢失增值税专用发票已报税证明单》

购买方丢失已开具专用发票操作:

作为进项税额抵扣凭证

已认证相符

税务机关审批同意

丢失发票联和抵扣联

作为进项税额抵扣凭证和记账凭证

凭销售方相应记账联复印件到主管税务机关认证

未认证

认证相符

税务机关审批同意

可使用专用发票发票联复印件留存备查

已认证相符

可将抵扣联作为记账凭证,抵扣联复印件留存备查

丢失发

票联

可使用专用发票发票联到主管税务机关认证

丢失抵扣联

4

升级会员

升级会员