运用控制论和系统论规划证券公司的内部控制体系Word格式文档下载.doc

《运用控制论和系统论规划证券公司的内部控制体系Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《运用控制论和系统论规划证券公司的内部控制体系Word格式文档下载.doc(8页珍藏版)》请在冰豆网上搜索。

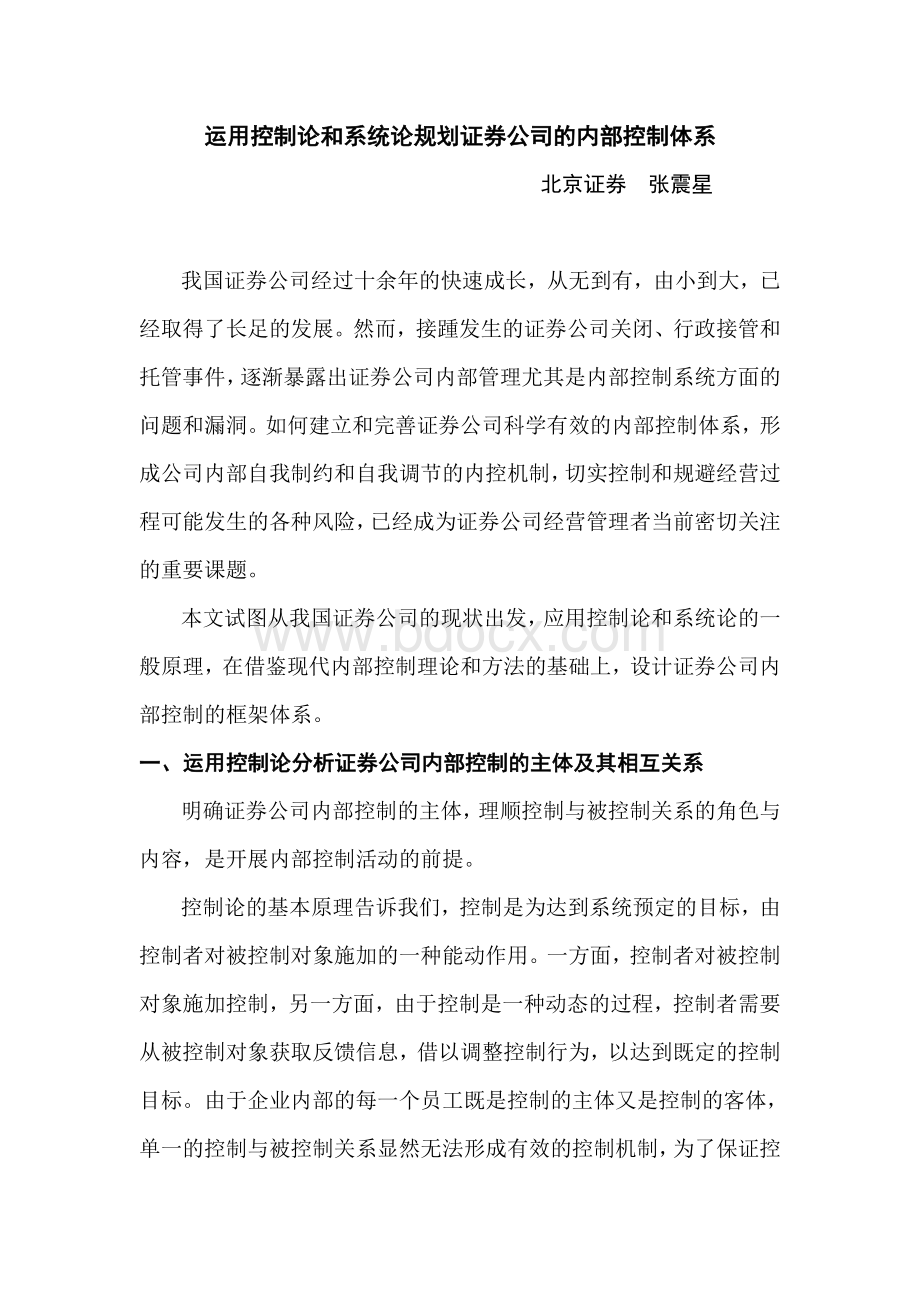

反馈监督监督反馈

控制环境

被控制对象

控制者

监督者

图1

对于证券公司来说,内部控制体系中的控制者,一方面体现为企业所有者及其授权的控制组织、机构和岗位的专门责任人员,另一方面也包括按内部牵制原则设立的具有控制责任的非专门控制岗位人员。

而专门的责任人员具体又包括董事会及其授权的内部控制委员会或风险控制委员会、风险控制总监、风险控制部、风险控制岗等,其具体形式视证券公司组织机构设置体系的不同而有所不同。

非专门控制岗位人员的控制职责则需要通过内部流程体系和岗责体系加以确定。

证券公司内部控制体系中的被控制对象,涵盖了证券公司全部和全过程的经济活动。

和其他所有的企业一样,证券公司的经济活动也由两个方面组成,一是证券公司所有人员的业务和管理行为,另一个是企业的资金运动,两者相互结合构成证券公司经济活动的整体。

而在这两者之间,人是活动的主体,是资金运动的主导因素,资金运动是人的行为的结果。

从控制的角度来看,所有内部控制都是针对“人”而设立的,人应当是内部控制的主要也是根本的对象。

西方学术界往往将广义的内部控制分为内部管理控制和内部会计控制两个部分,从逻辑上与企业经济活动的两个方面相吻合。

证券公司内部控制体系中的监督者主要是指经企业所有者授权、并具有相对独立性的内部审计机构。

证券公司的内部审计机构肩负着监督、检查和评价公司内部控制制度建立和执行情况,帮助企业营造积极健康控制环境的重要职责。

而证券公司的内部控制环境则反映了公司所有者、经营者和其他人员对控制的态度和行为,具体包括证券公司的管理哲学、经营风格、内部控制意识和风险管理意识、产权制度与治理结构、经营制度、企业文化等企业内部和外部环境因素。

二、运用系统论设计证券公司内部控制的框架体系

科学有效的的内部控制体系必须是一个具有特定功能、完整的有机系统。

按照系统论的原理,设计证券公司的内部控制体系,必须使其具有目的性、整体性、层次性和开放性的基本特征。

我们不仅要考虑内部控制系统实现有效防范各种风险,维护业务和管理组织有效运转的需要,还要处理好整体与局部的关系,系统各层次之间的关系,并使系统与外部的控制环境相适应,以环境促进系统更好地发挥作用。

依据对证券公司内部控制主体及其相互关系的分析,我们不难看出,除控制环境以外,证券公司内部控制系统主要由五大子系统构成,其一是控制者系统,其二是控制对象系统,其三是控制方法和工具系统,其四是控制过程和程序系统,其五是信息反馈系统,前两者是控制的主体和客体,后两者是连接主客体的纽带,是实现内部控制目标的必要手段,信息反馈系统则是控制活动中的润滑剂。

可以通过图2反映证券公司内部控制系统的总体框架:

内部控制方法和工具系统

证券公司内部控制系统

控制者系统

被控制对象系统

内部控制过程和程序系统

内部控制信息反馈系统

图2

证券公司应当根据自身组织结构的特征,建立多层次的控制者系统。

目前,我国证券公司的内部组织架构主要有两种,一种是总部、营业部或业务部两级架构体系,另一种是总部、分公司或区域总部、营业部或业务三级架构体系。

无论是那一种组织架构,证券公司都必须建立相应的内部控制组织、部门或岗位。

现以两级组织架构为例,通过图3反映证券公司的内部控制者系统:

……

经纪部投行部自营部其他部

董事会

风险控制总监

风险控制委员会

公司总部风险控制部

非风控岗

风控岗

经纪

其他部……

风险控制岗

财务部

客户部

交易部

营业部或

业务部

图3

资金控制系统

证券公司内部控制对象系统由人员行为控制和资金运动控制两个子系统组成,并可进一步划分为若干层次的次级系统,如图4所示:

人力资源管理控制

资金运动控制系统

内部控制对象系统

会计控制系统

财务管理控制

管理控制系统

信息技术管理控制

人员行为控制系统

……

经纪业务控制

业务控制系统

投行业务控制

自营业务控制

图4……

证券公司内部控制方法和工具系统由常态控制方法系统和非常态控制方法与工具系统组成。

常态控制方法系统主要由组织结构控制方法系统、岗位责任控制方法系统和运行流程控制方法系统等三个相互联系、相互依存的次级系统组成,此外,还包括自成体系的专门的会计控制方法系统。

非常态控制方法与工具系统则可以按不同的风险种类划分不同的方法和工具次级系统。

如图5所示:

管理流程控制

组织结构控制方法系统

岗位责任控制方法系统

业务流程控制

常态控制方法系统

运行流程控制方法系统

会计控制方法系统

市场风险控制方法和工具系统

流动性风险控制方法和工具系统

非常态控制方法和工具系统

操作风险控制方法和工具系统

技术风险控制方法和工具系统

其他风险控制方法和工具系统

图5

其中,主要风险类型与证券公司主要业务及具体控制方法和工具之间的关系如图6所示:

内部牵制

道德风险

授权管理

组合工具

法律风险

投行业务

市场风险

……

衍生产品工具

自营业务

……

融资工具

流动性风险

变现工具

资产管理

……

操作风险

保险工具

备份方法

经纪业务

技术风险

应急预案

……

图6

证券公司内部控制过程和程序系统由风险识别、风险度量、控制措施和控制考评四个子系统组成,各系统又有各自的方法和工具系统。

如图7所示:

证券公司内部控制过程和程序系统

控制考评系统

风险识别系统

控制措施系统

风险度量系统

工具

方法

图7

证券公司内部控制的信息反馈系统主要由会计信息系统、管理信息系统和审计信息系统组成。

如图8所示:

证券公司内部控制信息反馈系统

会计信息系统

图8

上述五个子系统之间既相互联系、相互作用,又相互区别、相互补充,共同组成证券公司完整而有机的内部控制体系。

升级会员

升级会员