财税39号文解读汇报Word格式文档下载.docx

《财税39号文解读汇报Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《财税39号文解读汇报Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

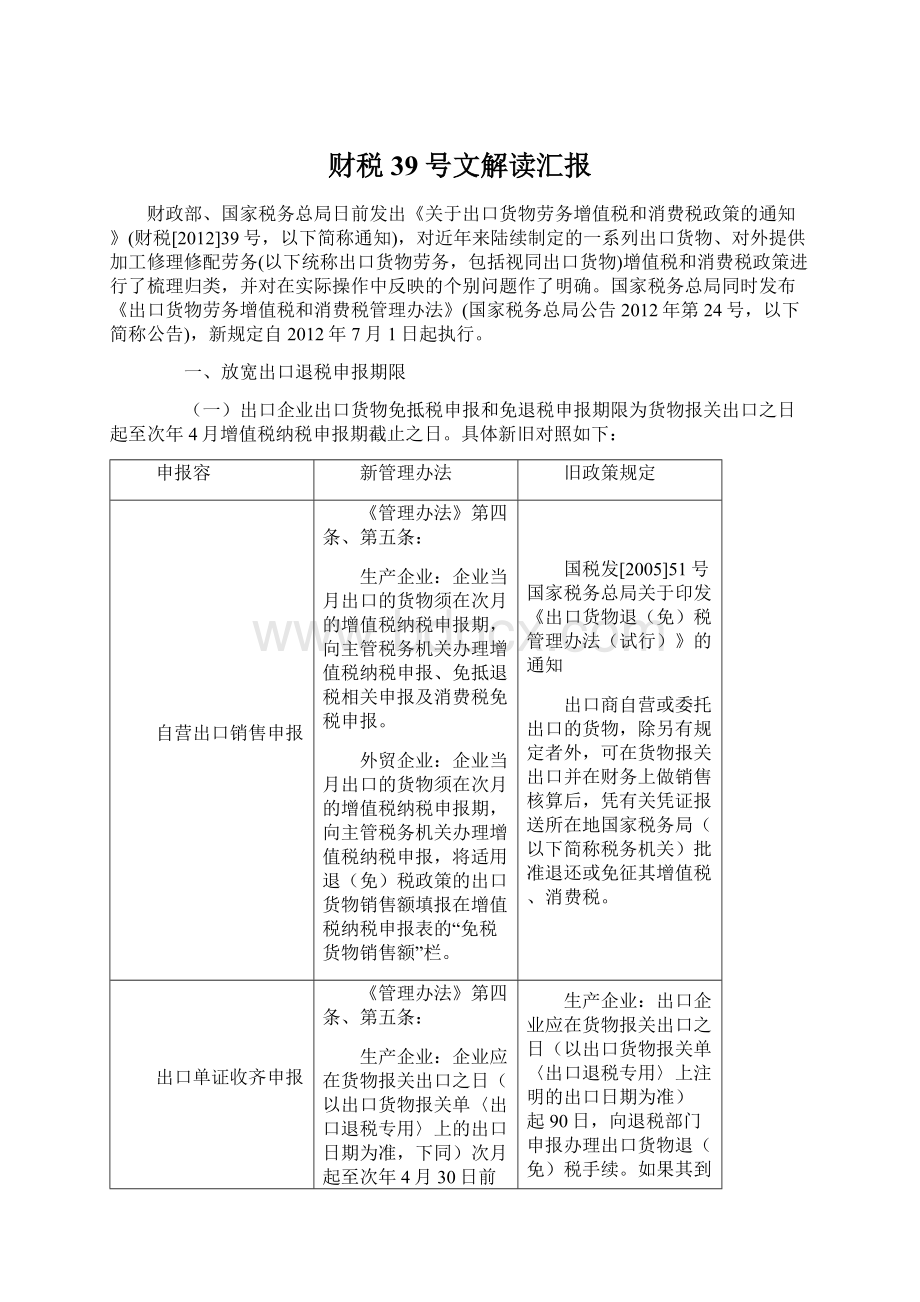

生产企业:

企业当月出口的货物须在次月的增值税纳税申报期,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

外贸企业:

企业当月出口的货物须在次月的增值税纳税申报期,向主管税务机关办理增值税纳税申报,将适用退(免)税政策的出口货物销售额填报在增值税纳税申报表的“免税货物销售额”栏。

国税发[2005]51号国家税务总局关于印发《出口货物退(免)税管理办法(试行)》的通知

出口商自营或委托出口的货物,除另有规定者外,可在货物报关出口并在财务上做销售核算后,凭有关凭证报送所在地国家税务局(以下简称税务机关)批准退还或免征其增值税、消费税。

出口单证收齐申报

企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

逾期的,企业不得申报免抵退税。

企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期,收齐有关凭证,向主管税务机关办理出口货物增值税、消费税免退税申报。

经主管税务机关批准的,企业在增值税纳税申报期以外的其他时间也可办理免退税申报。

逾期的,企业不得申报免退税。

出口企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日,向退税部门申报办理出口货物退(免)税手续。

如果其到期之日超过了当月的“免、抵、退”税申报期,生产企业应当在次月“免、抵、退”税申报期申报“免、抵、退”税。

(国税函[2007]1150号)外贸企业在2008年1月1日后申报出口退税的,申报出口退税的截止期限调整为,货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90天后第一个增值税纳税申报期截止之日。

外贸企业确有特殊原因期限无法申报出口退税的,按现行有关规定申请办理延期申报手续。

(二)出口企业未按规定申报或未补齐增值税退(免)税凭证的,除在申报退(免)税截止期限前已确定要实行增值税免税政策的,应在货物报关出口次年5月纳税申报期,向主管税务机关申报免税。

(三)出口企业本年度出口的货物劳务适用增值税征税政策的,应在次年6月的增值税纳税申报期申报缴纳增值税、消费税。

出口企业2011年度出口的货物劳务,应在2012年10月22日前申报缴纳增值税、消费税。

二、调整出口退税报表及上报资料

生产企业:

1、企业向主管税务机关办理增值税纳税申报时,除按纳税申报的规定提供有关资料外,还应提供下列资料:

(1)主管税务机关确认的上期《免抵退税申报汇总表》(见附件4);

(减少了明细表)

(2)主管税务机关要求提供的其他资料。

2、企业向主管税务机关办理增值税免抵退税申报,应提供下列凭证资料:

(1)《免抵退税申报汇总表》及其附表(见附件5);

(增加了附表)

(2)《免抵退税申报资料情况表》(见附件6);

(增加的)

(3)《生产企业出口货物免抵退税申报明细表》(见附件7);

(4)出口货物退(免)税正式申报电子数据;

(5)下列原始凭证:

①出口货物报关单(出口退税专用,以下未作特别说明的均为此联)(保税区的出口企业可提供中华人民国海关保税区出境货物备案清单,简称出境货物备案清单,下同);

②出口收汇核销单(出口退税联,以下未作特别说明的均为此联)(远期结汇的提供远期收汇备案证明,保税区的出口企业提供结汇水单。

跨境贸易人民币结算业务、试行出口退税免予提供纸质出口收汇核销单地区和货物贸易外汇管理制度改革试点地区的企业免予提供,下同);

③出口发票;

④委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议复印件;

⑤主管税务机关要求提供的其他资料。

3.生产企业出口的视同自产货物以及列名生产企业出口的非自产货物,属于消费税应税消费品(以下简称应税消费品)的,还应提供下列资料:

(1)《生产企业出口非自产货物消费税退税申报表》(附件8);

(2)消费税专用缴款书或分割单,海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证原件或复印件。

4、从事进料加工业务的企业,还须按下列规定办理手册登记、进口料件申报和手册核销:

企业在办理进料加工贸易手(账)册后,应于料件实际进口之日起至次月(采用实耗法扣除的,在料件实际耗用之日起至次月)的增值税纳税申报期,填报《生产企业进料加工登记申报表》(见附件9),提供正式申报的电子数据及下列资料,向主管税务机关申请办理进料加工登记手续。

(原在手册核发当月申报)

(1)采用纸质手册的企业应提供进料加工手册原件及复印件;

采用电子化手册的企业应提供海关签章的加工贸易电子化纸质单证;

采用电子账册的企业应提供海关核发的《加工贸易联网监管企业电子账册备案证明》。

以双委托方式(生产企业进、出口均委托出口企业办理,下同)从事进料加工业务的企业,由委托方凭代理进、出口协议及受托方的上述资料的复印件,到主管税务机关办理进料加工登记手续。

已办理进料加工登记手续的纸质手册、电子化手册或电子账册,如发生加工单位、登记进口料件总额、登记出口货物总额、手册有效期等项目变更的,企业应在变更事项发生之日起至次月的增值税纳税申报期,填报《生产企业进料加工登记变更申请表》(附件10),提供正式申报电子数据及海关核发的变更后的相关资料向主管税务机关申报办理手(账)册变更手续。

从事进料加工业务的企业应于料件实际进口之日起至次月(采用实耗法计算的,在料件实际耗用之日起至次月)的增值税纳税申报期,持进口货物报关单、代理进口货物证明及代理进口协议等资料向主管税务机关申报《生产企业进料加工进口料件申报明细表》(见附件11)、《生产企业进料加工出口货物扣除保税进口料件申请表》(见附件12)。

采用纸质手册或电子化手册的企业,应在海关签发核销结案通知书(以结案日期为准,下同)之日起至次月的增值税纳税申报期填报《生产企业进料加工手册登记核销申请表》(见附件13),提供正式申报电子数据及纸质手册或电子化手册,向主管税务机关申请办理进料加工的核销手续;

采用电子账册的企业,应在海关办结一个周期核销手续后,在海关签发核销结案通知书之日起至次月的增值税纳税申报期填报《生产企业进料加工手册登记核销申请表》,提供正式申报电子数据,向主管税务机关申请办理进料加工的核销手续。

企业应根据核销后的免税进口料件金额,计算调整当期的增值税纳税申报和免抵退税申报。

5、购进不计提进项税额的国免税原材料用于加工出口货物的,企业应单独核算用于加工出口货物的免税原材料,并在免税原材料购进之日起至次月的增值税纳税申报期,填报《生产企业出口货物扣除国免税原材料申请表》(见附件14)(增加的),提供正式申报电子数据,向主管税务机关办理申报手续。

外贸企业:

1.《外贸企业出口退税汇总申报表》(见附件15);

2.《外贸企业出口退税进货明细申报表》(见附件16);

3.《外贸企业出口退税出口明细申报表》(见附件17);

4.出口货物退(免)税正式申报电子数据;

5.下列原始凭证

(1)出口货物报关单;

(2)增值税专用发票(抵扣联)、出口退税进货分批申报单、海关进口增值税专用缴款书(提供海关进口增值税专用缴款书的,还需同时提供进口货物报关单,下同);

(3)出口收汇核销单;

(4)委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议副本;

(5)属应税消费品的,还应提供消费税专用缴款书或分割单、海关进口消费税专用缴款书(提供海关进口消费税专用缴款书的,还需同时提供进口货物报关单,下同);

(6)主管税务机关要求提供的其他资料。

三、重申出口退税原始凭证的有关规定

一是重申增值税专用发票有关规定,明确丢失发票分为两种情况办理退税。

对出口企业和其他单位丢失增值税专用发票的发票联和抵扣联的,经认证相符后,可凭增值税专用发票记账联复印件及销售方所在地主管税务机关出具的丢失增值税专用发票已报税证明单,向主管税务机关申报退(免)税。

出口企业和其他单位丢失增值税专用发票抵扣联的,在增值税专用发票认证相符后,可凭增值税专用发票的发票联复印件向主管出口退税的税务机关申报退(免)税。

二是增加海关进口增值税专用缴款书规定,外贸企业进口的货物,如再出口的,可凭此申报出口退(免)税。

三是明确受托方将代理出口货物与其他货物一笔报关出口的,委托方可以用出口货物报关单复印件申报退(免)税。

四、界定出口与非出口企业围

通知第一条第一项规定,出口企业是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

那么,围之外的应视为非出口企业。

这是一个新称谓,单指不具有进出口经营权委托出口货物的商贸企业或个人。

出口企业与非出口企业的不同点在于,前者是自营或委托出口的货物实行退(免)税,后者是委托出口的货物按免税办理。

五、梳理视同出口货物围

通知在原政策的基础上,将出口企业或其他单位视同出口的货物重新划分为7类,包括:

1.对外援助、对外承包、境外投资的出口货物;

2.进入特殊区域的出口货物;

3.免税品经营企业销售的货物;

4.中标机电产品;

5.销售海洋工程结构物;

6.销售用于国际运输工具上的货物;

7.输入特殊区域的水电气。

主要解决视同出口货物由于政策特殊而不好统一执行的问题,如原政策对出口加工区生产企业生产出口货物耗用的水、电、气,准予退还所含的增值税。

保税港区、保税物流园区等其他特殊区域虽然与出口加工区的退税政策保持一致,但此项政策单独对出口加工区进行了明确,导致各地执行不尽统一。

此次调整统一明确了输入特殊区域的水、电、气,区企业可以办理退(免)税。

另外,新增加国航空供应公司销售给国航空公司国际航班的航空食品也实行出口退税政策。

销售给国际航班的货物,是出口的一种形式,应该实行出口退税。

目前只对销售给国外航空公司的航空食品实行出口退税,而对销售给国航空公司国际航班的航空食品没有实行这一政策,导致政策不平衡,因此,通知对该类业务,也实行出口退税。

六、理顺出口退税认定程序

一是取消出口企业逾期认定的处罚。

按原政策,未按规定办理出口货物退(免)税认定、变更或注销认定手续的,税务机关应按照《中华人民国税收征收管理法》第六十条规定予以处罚。

通知和公告对此未再进行列明,应视为取消此项处罚。

二是重新明确出口退税企业注销程序。

在出口货物退税认定管理中,出口企业如需要注销税务登记的,应先申请注销出口货物退(免)税认定。

七、扩大出口货物免税围

一是增加出口货物免税管理

升级会员

升级会员