固定资产加速折旧填表说明详解Word格式文档下载.doc

《固定资产加速折旧填表说明详解Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《固定资产加速折旧填表说明详解Word格式文档下载.doc(23页珍藏版)》请在冰豆网上搜索。

二、有关项目填报说明:

(一)行次填报

根据固定资产类别填报相应数据列。

1、第1行“一、重要行业固定资产”:

生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014〕75号文件规定,对于2014年1月1日后新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

本行=2行+3行+4行+5行+6行+7行。

注:

六大行业的行业代码分别为:

生物药品制造业2760;

专用设备制造业3500;

铁路、船舶、航空航天和其他运输设备制造业3700;

计算机、通信和其他电子设备制造业3900;

仪器仪表制造业4000,信息传输、软件和信息技术服务业6300-6500。

第2行至第7行,由企业根据固定资产加速折旧情况填报。

2、第8行“二、其他行业研发设备”:

由重要行业以外的其他企业填报。

填写单位价值超过100万元的研发仪器、设备采取缩短折旧年限或加速折旧方法,在预缴环节进行纳税调减或者加速折旧优惠统计情况。

此项目不需填写“房屋、建筑物”行次。

3、第9行“三、允许一次性扣除的固定资产”:

填报2014年1月1日后新购进单位价值不超过100万元的用于研发的仪器、设备和单位价值不超过5000元的固定资产,按照税法规定一次性在当期所得税前扣除的金额。

本行=10行+12行。

小型微利企业研发与经营活动共用的仪器、设备一次性扣除,同时填写本表第10行、第11行。

单位价值不超过5000元的固定资产,按照税法规定一次性在当期税前扣除的,填写第12行。

(二)列次填报

1、第1列至第7列有关固定资产原值、折旧额。

(1)原值:

填写固定资产的计税基础。

填写对象是符合财税[2014]75号,总局2014年64号公告享受固定资产加速折旧新政的固定资产,而不是全部的固定资产。

(2)本期折旧(扣除)额:

填报按税法规定享受加速折旧优惠政策的固定资产当月(季)度折旧(扣除)额。

(3)累计折旧(扣除)额:

填写按税法规定享受加速折旧优惠政策的固定资产自本年度1月1日至当月(季)度的累计折旧(扣除)额。

年度中间开业的,填写开业之日至当月(季)度的累计折旧(扣除)额。

2、第8-17列“本期折旧(扣除)额”填报当月(季)度的数据;

“累计折旧(扣除)额”填报自本年度1月1日至当月(季)度的累计数;

累计折旧(扣除)额是指该项资产本年度1月1日截止当月(季)度税法口径的折旧(扣除)额,而不是从一开始购进的累计额。

网上申报系统监控设置:

“本期折旧(扣除)额”填写,“累计折旧(扣除)额”不得填写,计算得出,计算规则是上期申报表“累计折旧(扣除)额”+“本期折旧(扣除)额”。

(1)填报规则。

一是对于会计未加速折旧,税法加速折旧的,填写第8列、10列、11列和第13列、15列、16列,据此进行纳税调减。

二是对于会计与税法均加速折旧的,填写第9列、10列、12列和第14列、15列、17列,据此统计优惠政策情况。

三是对于税法上加速折旧,但部分资产会计上加速折旧,另一部分资产会计上未加速折旧,应区分会计上不同资产折旧情况,按上述规则分别填报各列次。

此时,不完全满足上述各列次逻辑关系,但“税收加速折旧额”-“会计折旧额”-“正常折旧额”=“纳税调整额”+“加速折旧优惠统计额”。

(2)具体列次的填报。

一是“会计折旧额”:

税收上加速折旧,会计上未加速折旧的,本列填固定资产会计上实际账载折旧数额。

会计与税法均加速折旧的,不填写本列。

二是“正常折旧额”:

会计和税收均加速折旧,为统计企业享受优惠情况,假定该资产未享受加速折旧政策,本列填报该固定资产视同按照税法规定最低折旧年限用直线法估算折旧额。

当税法折旧额小于正常折旧额时,第9列填写本期实际折旧额,第14列按照本年累计数额填报。

对于会计未加速折旧,税法加速折旧的,不填写本列。

举例:

企业第1季度1、2月份会计折旧额小于税法折旧额,3月份会计折旧额大于税法折旧额,此处在季度申报时,实际只填写1、2月情况,3月不再填写。

三是“税收加速折旧额”:

填报按税法规定享受加速折旧优惠政策的固定资产,按税法规定的折旧(扣除)数额。

四是“纳税调整额”:

填报税收上加速折旧,会计上未加速折旧的差额,在预缴申报时进行纳税调减。

预缴环节不进行纳税调增,有关纳税调整在汇算清缴时统一处理。

当税法折旧金额小于会计折旧金额时,不再填写本表。

第11列=第10列-8列,第16列=第15列-13列。

五是“加速折旧优惠统计额”:

填报会计与税法对固定资产均加速折旧,以税法实际加速折旧额减去假定未加速折旧的“正常折旧”额,据此统计加速折旧情况。

第12列=第10列-9列,第17列=第15列-14列。

税务机关以“纳税调整额”+“加速折旧优惠统计额”之和,进行固定资产加速折旧优惠情况统计工作。

(三)表内、表间关系

1、表内关系

(1)第7列=1列+4列。

(2)第10列=2列+5列。

(3)当第8列≠0且第9列=0时,第11列=第10列-第8列,第12列=0。

(4)当第9列≠0且第8列=0时,第12列=第10列-第9列,第11列=0。

(5)当第8列>

0且第9列>

0时,第10列-第8类-第9列=第11列+第12列。

(6)第15列=6列+3列。

(7)第16列=15列-13列。

(8)当第13列≠0且第14列=0时,第16列=第15列-第13列,第17列=0。

(9)当第14列≠0且第13列=0时,第17列=第15列-第14列,第16列=0。

(10)当第13列>

0且第14列>

0时,第15列-第13类-第14列=第16列+第17列。

(11)第1行=2行+3行+4行+…+7行。

(12)第9行=10行+12行。

(13)第13行=1行+8行+9行。

2、表间关系

(1)企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“本期金额”=本表第13行第11列。

(2)企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“累计金额”=本表第13行第16列。

固定资产加速折旧分两种情况:

新购进的固定资产,如果是一次性扣除的,则税法是在当期扣除;

如果是采取加速折旧的固定资产,税法和会计一样是次月计提折旧(企业所得税法实施条例第59条)

一次性扣除的固定资产:

会计按月计提折旧,税法一次性扣除。

则次月开始,当期加速折旧额为0,当期会计折旧额不为0。

但这种情况下,累计额不会为0。

现实中,大部分企业会计也作了一次性扣除。

23

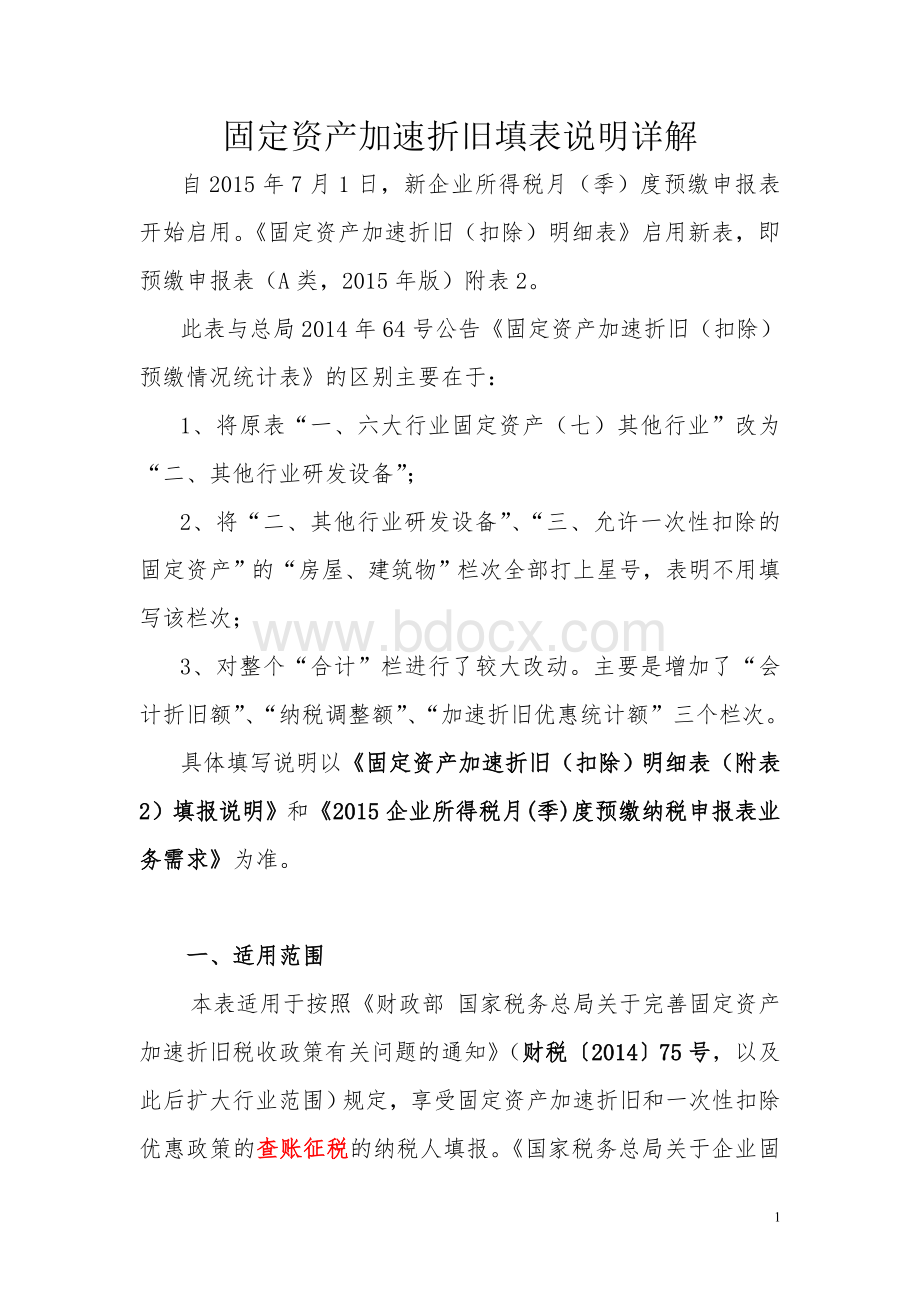

举例说明

1、购入固定资产会计上采取直线法,税法上要求加速折旧。

例1:

某生物药品制造企业2015年4月购入一机器设备,原值660万,税法最低折旧年限为10年,会计上采取直线法折旧,税法上采取年数总和法。

则:

(1)会计处理,次月计提折旧:

5月会计折旧额660/10/12=5.5万,6月份会计折旧额5.5万。

二季度合计会计折旧额11万。

(2)税法也是次月计提折旧:

5月加速折旧额:

660*10/55/12=10万,6月加速折旧额10万。

二季度合计加速折旧额20万。

固定资产加速折旧(扣除)明细表(二季度)

金额单位:

人民币万元

行次

项目

房屋、建筑物

机器设备和其他固定资产

合计

原值

本期折旧(扣除)额

累计折旧(扣除)额

会计折旧额

正常折旧额

税收加速折旧额

纳税调整额

加速折旧优惠统计额

1

2

3

4

5

6

7=

1+4

8

9

10=

2+5

11=

10-8

12=

10-9

13

14

15=

6+3

16=

15-13

17=

15-14

一、重要行业固定资产

660

20

11

11

20

9

(一)生物药品制造业

(二)专用设备制造业

(三)铁路、船舶、航空航天和其他运输设备制造业

(四)计算机、通信和其他电子设备制造业

(五)仪器仪表制造业

7

(六)信息传输、软件和信息技术服务业

二、其他行业研发设备

*

三、允许一次性扣除的固定资产

10

(一)单位价值不超过100万元的研发仪器、设备

升级会员

升级会员