同等学力申硕财务管理计算题大全共24页文档Word文档格式.docx

《同等学力申硕财务管理计算题大全共24页文档Word文档格式.docx》由会员分享,可在线阅读,更多相关《同等学力申硕财务管理计算题大全共24页文档Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

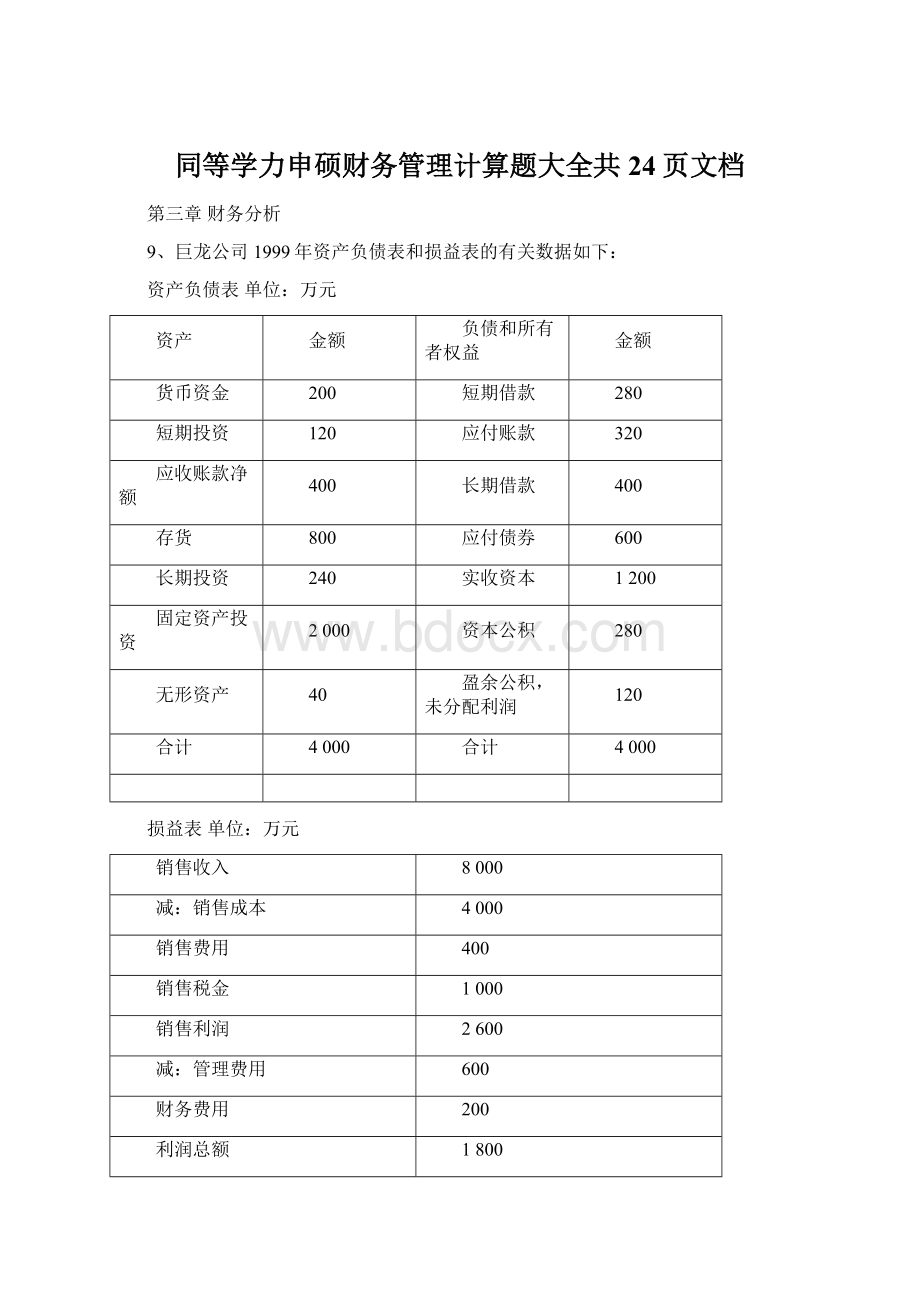

2000

资本公积

无形资产

40

盈余公积,未分配利润

合计

4000

损益表单位:

销售收入

8000

减:

销售成本

销售费用

销售税金

1000

销售利润

2600

管理费用

财务费用

利润总额

1800

所得税(税率40%)

720

税后净利

1080

要求:

(1)、计算巨龙公司的销售净利率,总资产周转率,投资报酬率、权益乘数以及所有者权益报酬率。

(2)、与巨龙公司处于相同行业的巨虎公司的所有者权益报酬率为45%,投资报酬率为18%,销售净利率为2%,试根据上述资料比较两家公司的理财策略和经营策略。

(2000年案例题)

解析:

(1)、销售净利率=(税后净利÷

销售收入)×

100%=(1080÷

8000)×

100%=13.5%

总资产周转率=销售收入÷

资产总额=8000÷

4000=2(次)

投资报酬率=税后净利÷

资产总额=1080÷

4000=27%

权益乘数=1÷

(1-资产负债率)=1÷

所有者权益比率=资产总额÷

所有者权益总额

=4000÷

(1200+280+120)=2.5(倍)

所有者权益报酬率=税后净利÷

所有者权益总额=1080÷

(1200+280+120)=67.5%

或所有者权益报酬率=销售净利率×

总资产周转率×

权益乘数=13.5%×

2×

2.5=67.5%

(2)、巨龙公司与处于相同行业的巨虎公司相比:

巨虎公司的所有者权益报酬率=投资报酬率×

权益乘数

所以,巨虎公司的权益乘数=所有者权益报酬率÷

投资报酬率=45%÷

18%=2.5(倍)

巨虎公司的投资报酬率=销售净利率×

总资产周转率

巨虎公司的总资产周转率=投资报酬率÷

销售净利率=18%÷

2%=9(次)

所有者权益报酬率

投资报酬率

销售净利率

权益乘数(倍)

总资产周转率(次)

巨龙公司

67.5%

27%

13.5%

2.5

2

巨虎公司

45%

18%

2%

9

差额

22.5%

9%

10.5%

-7

通过上述数字的对比,巨龙公司的权益乘数和巨虎公司的权益乘数相同,说明两家公司的负债/所有者权益,即资本结构是相同的,两家公司的筹资理财策略是相同的;

但是巨龙公司的销售净利率、投资报酬率比巨虎公司的高,说明巨龙公司的盈利能力高于巨虎公司,同时说明巨龙公司在经营中注重销售,开拓市场;

但巨龙公司的总资产周转率低于巨虎公司,说明巨龙公司资产周转情况低于巨虎公司,巨龙公司在经营中的资产利用效率低。

三、案例分析题

利民公司2006年财务报表(简略)如下:

年初数

年末数

764

310

应付票据

336

应收账款

1156

1344

516

700

966

其他流动负债

468

流动资产合计

2620

流动负债合计

1320

固定资产净额

1170

1170

长期负债

1026

1444

3790

6430

5570

销售毛利

860

580

98

182

所得税

72

110

(1)、计算填列下表中的财务比率(结果保留两位小数)

(2)、利民公司可能存在的问题

(1)、

比率名称

利民公司

行业平均值

流动比率

2620÷

1320=1.98

1.98

资产负债率

(1320+1026)÷

3970=62%

62%

利息周转倍数

(98+110+72)÷

98=2.86

3.5

应收账款周转天数

360×

[(1156+1344)÷

2]÷

6430=70天

35天

存货周转率

5570÷

[(700+966)÷

2]=6.69次

5次

固定资产周转率

6430÷

[(1170+1170)÷

2]=5.5次

10次

[(3790+3790)÷

2]=1.7次

3次

110÷

6430=1.71%

1.3%

3790=2.9%

3.4%

1444=7.62%

8.9%

(2)、利民公司可能存在的问题:

①利民公司的固定资产周转率远远低于行业平均水平,说明固定资产规模可能过大,固定资产闲置的可能性较大。

②应收账款周转天数与行业平均水平比太慢,说明利民公司应收账款管理欠佳。

③由于应收账款周转天数长、固定资产周转率低,造成总资产周转率低于行业平均水平。

④利民公司利息周转倍数低于行业平均水平,可能是盈利水平低造成的。

利民公司的盈利额虽然较低,但是销售净利率高于行业平均水平,这说明公司在未来发展中还是有潜力的。

第四章企业筹资决策

1、某公司现有普通股100万股,每股面值10元,股本总额为1000万元,公司债券为600万元(总面值为600万元,票面利率为12%,3年期限)。

2008年该公司拟扩大经营规模,需增加筹资750万元,现有两种备选方案可供选择:

甲方案是增发每股面值为10元的普通股50万股,每股发行价格为15元,筹资总额为750万元;

乙方案是按面值发行公司债券750万元,新发行公司债券年利率为12%,3年期限,每年付息一次。

股票和债券的发行费用均忽略不计。

公司的所得税税率为30%。

该公司采用固定股利政策,每年每股股利为3元。

2008年该公司预期息税前盈余为400万元。

要求:

l.计算公司发行新的普通股的资本成本;

2.计算公司发行债券的资本成本;

3.计算两种筹资方式的每股盈余无差异点时的息税前盈余,并判断该公司应当选择哪种筹资方案?

(2008年案例题)

l.计算公司发行新的普通股的资本成本=3/15=20%

2.计算公司发行债券的资本成本=12%(1-30%)=8.4%

3.计算两种筹资方式的每股盈余无差异点时的息税前盈余,并判断该公司应当选择哪种筹资方案

假设每股盈余无差别点处的息税前盈余为EBIT:

甲方案,在增加发行普通股50万股情况下:

债券利息=600×

12%=72(万元)普通股股数=100+50=150(万股)

乙方案,按面值发行公司债券:

债券利息=(600+750)×

12%=162(万元)普通股股数=100(万股)

根据每股盈余无差别点的计算公式:

[(EBIT-72)×

(1-30%)-0]÷

150=[(EBIT-162)×

100

EBIT=342(万元)

当2008年该公司预期息税前盈余为400万元时,

甲方案的每股盈余=[(400-72)×

150=1.5306(元/股)

乙方案的每股盈余=[(400-162)×

100=1.666(元/股)

所以应该选择乙方案,乙方案的每股盈余比甲方案的每股盈余多。

2、某公司2006年初的负债与股东权益总额为9000万元,其中,公司债券1000万元(按面值发行,票面年利率为8%,每年年末付息,三年到期);

普通股股本4000万元(面值1元,4000万股);

资本公积2000万元;

留存收益2000万元。

2006年该公司为扩大生产规模,需要再筹集1000万元资金,现有以下两个筹资方案可供选择:

方案一,增加发行普通股200万股,预计每股发行价格为5元;

方案二,增加发行同类公司债券,按面值发行,票面年利率为8%,每年年末付息,三年到期。

预计2006年该公司可实现息税前盈余2000万元,使用的企业所得税税率为33%。

计算每股盈余无差别点处的息税前盈余,并据此确定该公司应当采用哪种筹资方案。

(2006年案例题)

方案一,在增加发行普通股200万股情况下:

债券利息=1000×

8%=80(万元)

普通股股数=4000+200=4200(万股)

方案二,在增加发行同类公司债券情况下:

债券利息=(1000+1000)×

8%=160(万元)普通股股数=4000(万股)

[(EBIT-80)×

(1-33%)-0]÷

4200=[(EBIT-160)×

EBIT=1760(万元)

因为预计2006年该公司可实现息税前盈余2000万元,

方案一的每股盈余=[(2000-80)×

4200=0.306(元/股)

方案二的每股盈余=[(2000-160)×

4000=0.3082(元/股)

所以应该选择方案二,方案二的每股盈余比方案一的每股盈余多。

3、已知基年销售额800万元,总变动成本400万元,总固定成本150万元。

总资金1000万元,其中资产负债率50%,负债利率10%。

(1)、求经营杠杆、财务杠杆、和联合杠杆。

(2)、说明杠杆与企业风险的关系。

(2002年案例题)

(1)①对经营杠杆的计量用经营杠杆系数DOL

经营杠杆系数=基期边际贡献÷

基期息税前盈余=(800-400)÷

(800-400-150)=1.6

②对财务杠杆的计量用财务杠杆系数DFL

财务杠杆系数=息税前盈余÷

[息税前盈余-利息-优先股股利÷

(1-所得税税率)]

=(800-400-150)÷

[(800-400-150)-1000×

50%×

10%-0]=1.25

③对联合杠杆的计量用联合杠杆系数DCL联合杠杆系数=经营杠杆系数×

财务杠杆系数

=1.6×

1.25=2

(2)说明杠杆与企业风险的关系

由于企业客观存在着固定成本,使得企业存在经营杠杆,当企业产销量波动较大时,由于经营杠杆效应会放大息税前盈余的变动,这就增加了经营的风险。

由于企业客观存在着固定财务费用,使得企业存在财务杠杆,在企业息税前盈余大幅波动时,财务杠杆效应会使税后每股盈余更大幅度的波动,财务杠杆系数越大,财务风险越大。

企业里会同时存在固定成本和固定财务费用,这会导致税后每股盈余的变动大于产销量变动的杠杆效应,即联合杠杆。

经营杠杆和财务杠杆的协同作用会成倍放大企业的风险,如上述计算所得出的数据就说明了这个问题,单独看经营杠杆系数和财务杠杆系数都不是很大,但联合杠杆系数确说明税后每股盈余的变动是产销量变动的2倍,若在市场环境不好时,产销量有较小的下降,就会使企业承受较大的风险。

1、已知:

某公司2003年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期),资本公积4000万元,其余均为留存收益。

2004年1月1日,该公司拟投资一个新的建设项目需追加筹资2000万元,现有A、B两

升级会员

升级会员