浦东建设财务分析报告Word下载.docx

《浦东建设财务分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《浦东建设财务分析报告Word下载.docx(15页珍藏版)》请在冰豆网上搜索。

环保产业占营业总收入的0.98%。

二、完整的财务指标体系计算分析

1.短期偿债能力分析

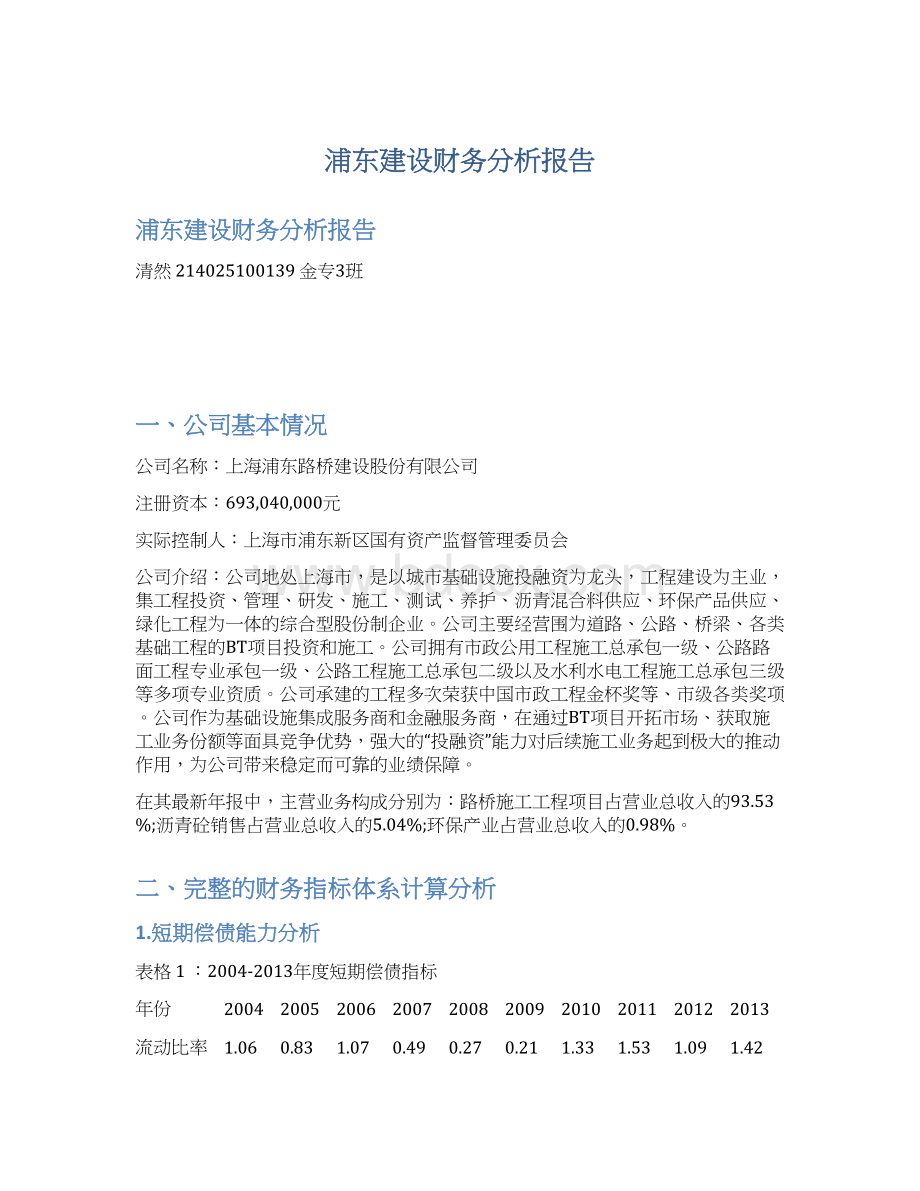

表格1:

2004-2013年度短期偿债指标

年份

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

流动比率

1.06

0.83

1.07

0.49

0.27

0.21

1.33

1.53

1.09

1.42

速动比率

0.67

0.51

0.26

0.15

0.10

0.42

0.55

0.35

0.65

(1)指标计算公式:

流动比率=流动资产/流动负债

速动比率=(货币资金+应收票据+应收账款+其他应收款)/流动负债

(2)指标分析:

对一般企业,短期偿债能力通常按流动比为2和速动比为1的标准进行评价,即当流动资产为流动负债的两倍或者速动资产为流动负债的一倍,其短期偿债能力有保障。

对于该指标的运用,需要结合行业特征来分析。

该公司所处的工程建设行业的平均流动比率为1.29,速动比率为0.79.从表1中可以看到,公司的流动比率与速动比率与行业均值在近两年基本持平,其中速动比率稍低于行业均值。

说明公司流动资产和负债的管理较为科学,资金运用合理,短期偿债能力较有保障。

同时也应该注意,流动性比率主要是以资产的流动性来衡量,尤其是强调流动性资产的规模,忽略了其他影响流动性及其偿债能力的因素的影响,比如:

资产的质量及其市场的需求程度、负债的流动性以及企业产生现金流的能力等。

(3)奇异数字说明

2007年流动比率突然大幅下降,原因是2007年短期借款余额比2006年增长2383.19%,主要原因是浦东机场北通道项目借款增加。

2008和2009年流动比率进一步下降,原因是2008年短期借款余额比2007年增长151.33%,主要原因是上海世博会临近,与之配套项目浦东机场北通道进度加快,需要的工程款大幅增加随之短期借款增加。

2009年公司新增20亿信用借款,较2008年年底增长48.6%,集中用于2010年上海世博会的配套市政建设工程上。

2010年流动比率大幅上升,恢复到正常水平,原因是当年短期借款减少比例为89.34%,其子公司上海北通投资发展有限公司改变筹资策略,借入长期借款偿还了短期借款。

2.长期偿债能力分析

表格2长期偿债能力分析

负债比率

0.54

0.57

0.52

0.75

0.63

0.71

0.69

0.64

负债权益比

1.15

1.10

3.01

1.67

2.45

2.22

2.06

1.78

1.20

偿债保障比率

0.08

0.12

0.05

0.03

0.14

0.17

表格3长期偿债能力分析

利息倍数

20.60

9.47

10.89

11.19

5.65

9.49

2.67

2.26

3.46

5.19

负债比率=总负债/总资产

负债权益比=总负债/总权益

偿债保障比率=EBIT/总负债

利息倍数=EBIT/财务费用

负债率是反映企业总体负债水平的指标,按照一般的经验,该比率不宜太高也不宜太低,保持在50%左右较为合理。

从表2中可以看出,公司的负债率基本保持在60%上下,行业均值在48%左右。

对比之下,说明公司财务杠杆的利用程度较充分,且从2010年开始,公司借款主要为长期借款,说明公司比较注重长期资产的投资,管理层具有长期战略性经营的理念。

总体来看,公司资本结构比较合理,兼顾了偿债能力和财务杠杆的利用,且负债比率近两年呈下降趋势,也说明了公司非常注重其长期偿债能力的保障,坚持稳健经营的原则。

利益保障倍数反映了企业偿付负债利息的能力,公认标准为3倍。

从表3可以看到,除了2010和2011年以外,公司该项指标均在标准值之上。

在2010年大量长期贷款增加的情况下,利息保障倍数在随后几年仍然出现持续的上升趋势,进一步说明了公司基本面好转以及未来经营收益对于其偿债能力的良好保障。

公司利息保障倍数在2010年大幅降低,主要是因为当年财务费用比去年增加比例为1038.74%,原因为上海北通投资发展有限公司投资的浦东机场北通道BT项目进入回购期,工程项目停止利息资本化,增加利息支出220203130.95。

3.盈利能力分析

表格4盈利能力分析

销售利润率

0.06

0.07

0.09

0.13

0.39

0.28

0.53

0.42

销售毛利率

0.45

0.43

营业利润率

0.44

0.22

0.40

销售利润率=净利润/营业总收入

销售毛利率=(营业收入-营业成本-营业税金及附加)/营业收入

营业利润率=营业利润/营业收入

销售利润率是公司经营效率的直接体现,反映了企业的市场竞争力和发展潜力。

2004至2009年,公司的销售利润率稳中有升。

2010年后,销售利润率大幅度上涨,并得以保持。

与行业平均销售净利率5.2%相比较,该公司的利润率远超行业平均水平,说明该公司的市场竞争能力强,能够获得高的定价和利润水平。

同时公司的毛利率体现出稳重有升的趋势,反映公司基本盈利能力的保障性。

因此整体来看该企业盈利能力在同行业属于优良序列,具有很强的竞争能力。

2010年销售利润率和营业利润率大幅增加,原因为本期收到浦东国际机场北通道BT项目的首期回购款,产生收益590598424.64元。

2012年销售毛利率大幅增加,主要原因营业成本比上年减少35.08%,原因为中标项目本年未能大面积开工。

2013年保持高的销售毛利率的原因为营业收入比上年增加60.9%,原因为本年施工工程开工较多而导致建筑施工收入增加,以及结转的BT项目管理收入多于上年。

4.投资报酬分析

4.1表格5投资报酬分析

净资产收益率

0.04

总资产收益率

0.01

0.02

长期资金报酬率

ROE=净利润/所有者权益

ROA=净利润/总资产

长期资金报酬率=(利润总额+财务费用)/(非流动负债+所有者权益)

总资产收益率反映公司资产的管理水平及其获利能力,净资产收益率体现了股东的投资回报,是公司或者股东最为关注的指标。

该公司的净资产收益率近两年稳定在13%,与行业均值8.9%相比,显著优于行业均值。

说明该公司资本运营效益较高,投资价值较大。

同时公司长期资金报酬率和净资产收益率的对比,说明企业管理层注重长期战略性投资的经营管理理念,也说明了财务规划和预算在企业管理中的重要性。

2008年ROE和长期资金报酬率大幅下降,原因为所有者权益大幅增加,增加比例为200.6%。

其中,通过像社会公开发行人民币普通股,使股本和资本公积金增加1226978225.00元(归属母公司);

同时,少数股东权益的增加1014460000元,增加比例为1500.6%。

4.2表格6投资报酬分析

每股收益

0.25

0.33

0.46

0.66

0.72

每股现金流量

0.36

0.43

0.16

0.18

-0.12

每股收益=净利润/发行在外的普通股股数

每股现金流=经营活动产生的现金流量净额/发行在外的普通股股数

每股收益直接反映了普通股每股的盈利能力,将每股现金流和每股收益相比较,除可以考察每股收益的质量之外,还可以考察公司现金股利的支付能力,每股经营现金流越是大于每股收益,说明公司支付现金股利的能力就越强。

但应该注意这些盈利能力指标通常是用会计数据来计量,因而无法体现公司的市场盈利能力。

公司所处行业每股收益均值为0.34,从表6可以看到,该公司近几年的每股收益均高于行业均值,进一步体现出公司良好的盈利能力。

但从表6也可以看到,公司的每股现金流近几年呈持续下降的趋势,以至在2013年出现了负值。

说明公司近几年经营活动产生的现金流不断减少,2013年公司的经营净现金流为负。

这一异常情况应该引起公司管理层的高度重视,现金流是企业的命脉,最能体现企业综合性的流动性因素和“造血”功能。

为了实现企业的生存和发展,现金的循环运动必须实现现金流量的增长。

如果现金流不足的情况持久得不到改善,

升级会员

升级会员