《扣缴个人所得税报告表》Word文件下载.doc

《《扣缴个人所得税报告表》Word文件下载.doc》由会员分享,可在线阅读,更多相关《《扣缴个人所得税报告表》Word文件下载.doc(4页珍藏版)》请在冰豆网上搜索。

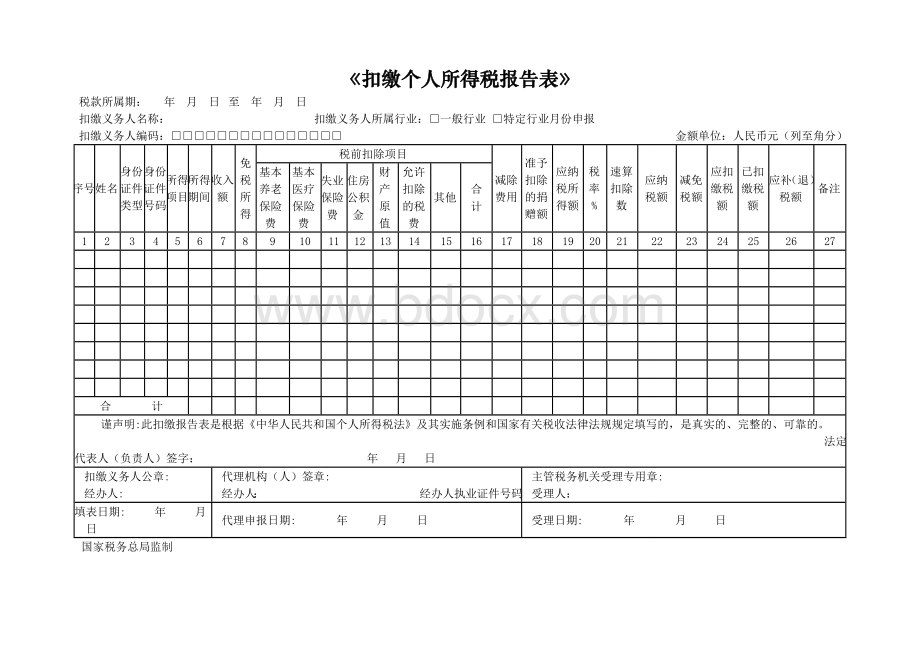

姓名

身份证件类型

身份证件号码

所得项目

所得期间

收入额

免税所得

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

税率

%

速算扣除数

应纳

税额

减免

应扣缴税额

已扣缴税

额

应补(退)税额

备注

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

合

计

谨声明:

此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。

法定代表人(负责人)签字:

日

扣缴义务人公章:

经办人:

代理机构(人)签章:

经办人:

经办人执业证件号码:

主管税务机关受理专用章:

受理人:

填表日期:

月

日

代理申报日期:

受理日期:

国家税务总局监制

【表单说明】

适用范围

本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

申报期限

次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

本表各栏填写如下:

(一)表头项目

为税款所属期月份第一日至最后一日。

填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

扣缴义务人所属行业:

扣缴义务人按以下两种情形在对应框内打“√”。

一般行业:

是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

特定行业:

指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏

一般行业的填写

第2列“姓名”:

填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

第3列“身份证件类型”:

填写能识别纳税人唯一身份的有效证照名称。

在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;

如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

第4列“身份证件号码”:

填写能识别纳税人唯一身份的号码。

在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;

没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

第5列“所得项目”:

按照税法第二条规定的项目填写。

同一纳税人有多项所得时,分行填写。

第6列“所得期间”:

填写扣缴义务人支付所得的时间。

其中,个人领取的年金所属期间也填入该列。

第7列“收入额”:

填写纳税人实际取得的全部收入额。

其中,个人领取的年金金额也填入该列。

第8列“免税所得”:

是指税法第四条规定可以免税的所得。

第9—16列“税前扣除项目”:

是指按照税法及其他法律法规规定,可在税前扣除的项目。

其中,在个人年金的缴费环节,个人允许税前扣除的年金缴费部分填入《扣缴个人所得税报告表》第14列“允许扣除的税费”;

在个人年金的领取环节,个人领取年金时允许减计的金额填入第15列“其他”。

第17列“减除费用”:

是指税法第六条规定可以在税前减除的费用。

没有的,则不填。

第18列“准予扣除的捐赠额”:

是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

第19列“应纳税所得额”:

根据相关列次计算填报。

第19列=第7列-第8列-第16列-第17列-第18列

第20列“税率”及第21列“速算扣除数”:

按照税法第三条规定填写。

部分所得项目没有速算扣除数的,则不填。

第22列“应纳税额”:

第22列=第19列×

第20列-第21列

第23列“减免税额”:

是指符合税法规定可以减免的税额。

其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

第24列“应扣缴税额”:

第24列=第22列-第23列

第25列“已扣缴税额”:

是指扣缴义务人当期实际扣缴的个人所得税税款。

第26列“应补(退)税额”:

第26列=第24列-第25列

第27列“备注”:

填写非本单位雇员、非本期收入及其他有关说明事项。

对不是按月发放的工资薪金所得,其适用“工资、薪金所得”个人所得税的填报,则不完全按照上述逻辑关系填写。

特定行业月份申报的填写

第2列—第6列的填写:

同上“一般行业”的填写。

第7列—第19列、第22列—第26列的数据口径同上“一般行业”对应项目,金额按以下原则填写:

是指本月实际发放的全部收入额。

第8列—16列的填写:

填写当月实际发生额。

是指税法第六条规定可以在税前减除的费用额。

准予扣除的捐赠额,按纳税人捐赠月份的实际收入额来计算。

特定行业个人所得税月份申报时,“应纳税额”为预缴所得税额。

升级会员

升级会员