保险“十三五”发展规划(征求意见稿)Word文件下载.docx

《保险“十三五”发展规划(征求意见稿)Word文件下载.docx》由会员分享,可在线阅读,更多相关《保险“十三五”发展规划(征求意见稿)Word文件下载.docx(62页珍藏版)》请在冰豆网上搜索。

2、 成本优势

与对标公司相比,公司的管理成本相对较低,特别是人力成本严格控制,具有一定的竞争优势。

2010年以来,公司的管理费用率逐渐下降。

2014年,公司的人均人力成本是8.96万元,不足产险行业平均水平19.11万元的一半。

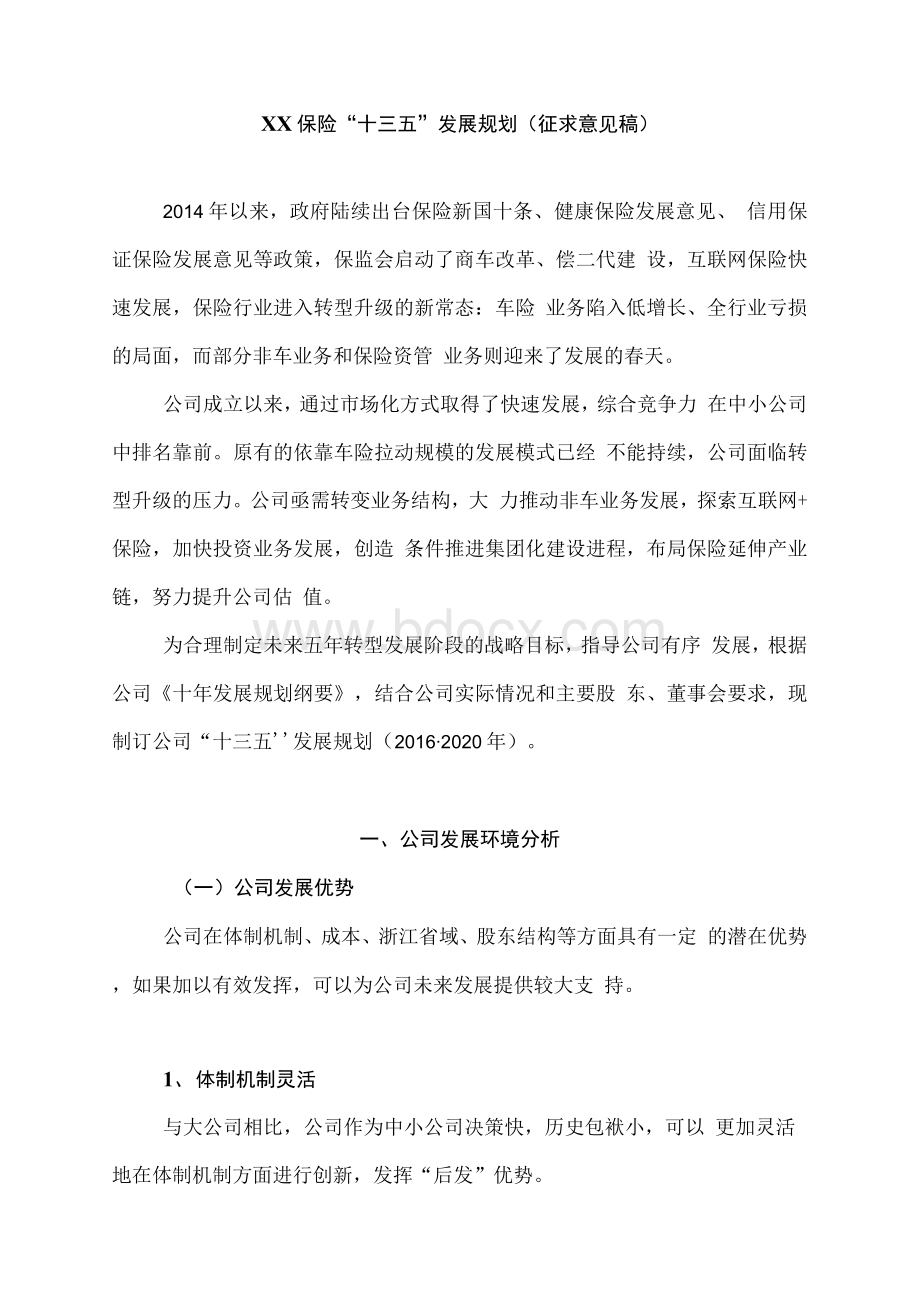

表12010-2014年公司管理费用率

2010年

2011年

2012年

2013年

2014年

2015年

管理费用率

12.2%

10.1%

10.3%

8.6%

9.1%

8.8%

3、地域优势

公司总部在浙江,股东也是浙江省内知名企业,公司在浙江省具有一定的竞争优势。

4、股东优势

公司股东结构符合混合所有制企业的特点,既能发挥国有企业经营稳健、政府资源多的优势,又能发挥民营企业机制灵活、效率高的优势,确保公司有较高的治理效率和决策质量。

(二)公司发展劣势

公司经营还存在很多短板,对业务发展和盈利能力提升形成较大制约。

1、业务结构不理想

公司车险业务占比偏高,而非车业务发展则相对滞后。

2015年,非车占比为11.9%,远远低于行业平均水平27.1%,而美国2014年的水平为58.9%。

在非车业务中,市场前景较好、利润空间较大的保证保险、责任保险等险种的占比也相对偏低。

2、 渠道结构不合理

我司渠道以中介渠道为主,2015年占比64.6%,直销业务占比偏低(30.2%),电网销业务占比仅5.2%,严重落后于市场。

3、 业务模式单一

我司主要依靠费用投入从中介渠道取得业务,传统的、单一的业务模式导致获取成本常年居高不下,现金流缺口不断加大,不掌握客户真实信息,客户流失严重(2015年续保率仅34.5%)<

>

表22010∙2014年销售费用率

2013年

销售费用率

20.0%

22.0%

24.0%

26.5%

28.2%

30.2%

4、机构布局不足

近3年,公司暂停二级机构开设,把重点转向提高机构产能,因此,公司机构布局上全面落后于对标公司,线下的业务渠道和服务网点相对不足,不能满足客户跨省承保、理赔的需求,给市场开拓与客户服务带来不便。

5、机构发展不均衡

截止2015年底,仅山东和浙江是累计盈利的,其他机构的产能和盈利能力都不强,非车险业务开发能力不足。

6、 管理模式较传统

前几年,我司内部管理沿袭传统方法,未形成符合现代企业制度要求的管理模式。

如组织架构沿用职能型模式,这在业务结构单一的情况下还是有效的,但显然不能适应多条线业务发展的需要。

在公司需要大力发展非车业务的背景下,组织架构需要变革为产品导向。

此外,全面预算管理未有效推行,偿付能力风险管理体系尚待建立,缺少对三四级机构的管理措施,这些都影响了公司的管理效率和效果。

7、 考核激励机制不完善

公司现有的考核激励机制不能有效激发员工的积极性。

考核机制没有充分体现目标导向,共创共享、体制机制灵活的优势没有很好地落地。

薪酬体系不够市场化,员工薪酬激励方式单一。

员工长期激励机制没有建立。

8、 缺乏优秀人才

公司人才发展存在瓶颈,关键领域人才缺乏,特别是非车业务人才、创新业务人才、复合型人才、跨界人才缺乏,公司互联网保险、信用保证保险、健康保险和其他非车险业务、资产管理、延伸产业链发展受限。

人才储备不足,人员流失影响工作正常开展。

吸引和留住优秀人才的考核激励机制和企业文化氛围没有很好地建立。

专业化、系统化、标准化的人员培训体系尚待建立。

9、 互联网+建设落后

为节约成本,公司前几年在IT系统建设和互联网+方面的投入相对较少,IT成本占保费比重约0.5%,低于行业平均水平,不及行业优秀标杆如平安的一半。

IT系统和IT人才队伍建设滞后,对业务发展和管理效率提升形成一定制约。

保险+互联网刚刚起步,业务进展缓慢。

互联网+保险尚未启动,大大落后于同业。

10、 投资能力建设落后

由于总体资金规模偏小,投资能力建设投入不够,八项投资能力资格仅取得一项资格。

投资渠道相对单一,大类资产配置不理想,抗风险能力低。

一些投资业务需要委托其他公司办理,业务主动性低,投资收益被分流。

投资团队没有达到设立资产管理公司的要求,需要进一步扩充队伍。

尚未设立独立的风险控制处/室,没有满足设立保险资产管理公司对风控架构设置的要求。

11、 资本实力不强

公司的资本金相对偏低,对公司业务发展有一定不利影响,限制了公司的承保能力,不能开展大病保险业务,较难符合大项目竟标要求,限制了占用偿付能力额度高但利润率较高的信用保证保险等业务发展,延缓了公司设立资产管理公司和集团化建设进程,已经成为公司转型发展的瓶颈。

(三)公司发展机遇

未来5-10年是保险业发展的黄金机遇期,我司需要紧紧抓住这一系统性机会,适应市场变化,及时调整负债业务结构,加快资产业务发展,进入更多保险领域和延伸产业。

1、保证险、健康险、养老险、责任险等保险领域将高速增长

未来几年,健康险和养老险将继续保持高速增长态势。

人曰老龄化和日益增长的居民财富正成为影响经济和金融保险业发展的重要因素。

在这两大因素的共同作用下,居民对健康、养老保障产品的需求将持续增长。

由于社保体系的压力不断增加,政府势必推动社会保险体系改革,让商业保险在社会保障体系中发挥更大的作用。

2016年,商业健康险、养老险的税收优惠政策将相继出台。

参考国外经验,商业健康险、养老险市场的发展空间将非常大。

2020年,健康险市场占比如能达到15%-20%(2015年为9.9%),则保费规模将达到7500-10000亿元。

未来几年,我国金融市场发展迅速,特别是债券、资产证券化等市场将快速发展,市场有很大的增信需求,而我国担保业仅能满足其中一小部分需求,政府方面也鼓励保险公司通过保证保险为中小微企业融资提供支持,这为保证保险的发展提供了良好的发展环境。

参考国外产险市场的发展历史,预计未来几年责任保险将快速发展。

随着我国法律环境的日益完善,个人和企业需要承担的的责任风险将增加,对责任保险的需求将日益增加。

同时,随着政府职能的转变,政府希望保险公司承担更多的社会管理职能,降低政府负担,积极推动各类责任保险发展,这为责任保险的发展提供了有力的支持。

2、保险资管将迎来快速发展期

居民财富的增长和监管的放松,推动大资管快速发展,保险资

管也在这个背景下迎来快速发展期。

一方面,保险行业自身的资产规模近年来增长较快;

另一方面,保险资管承接的行业外部资管业务也越来越多。

参考国外经验,保险业管理的总资产未来可能超过银行业。

3、 相互保险可能爆发式增长

相互保险对特定人群有较大吸引力,能降低保费、分享公司收益。

在保监会对相互保险持支持态度的背景下,未来五年国内相互保险市场可能爆发式增长。

2013年全球相互保险保费收入达1.23万亿美元,占全球保险市场的26.7%o如果2020年国内相互保险保费收入能达到保险市场的3%.5%,则市场规模将超1500-2500亿元。

4、 互联网金融、混业经营和跨界融合将带来新的发展机遇

保监会支持保险业发展互联网金融,与其他金融业、保险延伸产业融合发展,这为保险业加强保险主业发展、扩大服务范围提供了有利条件。

在金融脱媒、监管缺位和互联网+等多重因素影响下,国内互联网金融将在未来几年继续保持快速发展速度。

对象我司这样的金融牌照相对较少的金融机构而言,进入互联网金融,能拓宽公司的服务领域,增加现有客户的黏性。

近年来,金融混业经营趋势越来越明显,监管层也在考虑一行三会监管职能的协调和统一,未来我国金融混业经营可能趋向常态化,这对公司来说机遇大于挑战,可进一步完善产品和服务范围,为客户提供更多元化的金融产品服务。

涉足医疗、健康管理、汽车服务、互联网金融、担保等延伸产业,不仅对保险业务发展有推动作用,而且可以获得新的盈利增长点,有利提升保险公司的竞争力。

(四)公司面临的外部威胁

1、 经济下行对业务发展带来负面影响,车险、企财险、工程险等业务受到较大冲击

从长期看,中国经济已从高增长期进入新常态期,经济增速已经不太可能再保持每年10%以上的增速,经济结构正在发生调整,服务业比重上升,消费对GDP贡献度上升。

从中短期看,目前中国经济处于下行期,且未来几年可能长期处于经济周期的底部区域。

而财产险保险需求是和GDP正相关的,势必受到一定影响,特别是车险、企财险、工程险等产品。

部分地区限牌限行,汽车销售增长缓慢甚至负增长。

随着城市汽车保有量的提高,新车市场开始下沉,而我司在县域和农村的网点较少。

同时,保监会将在2016年全面推行商车改革,商业车险价格将全面下降,但费用下降空间小,车险市场的竞争将越来越激烈,对我司这样的中小险企有巨大冲击。

由于企业盈利下降、投资减少,企财险、工程险等企业类财产险增速将下降,市场竞争加剧,费率和费用率可能都会上升。

2、 互联网+对保险业带来持续的冲击

互联网+正在全面影响保险业。

互联网+对保险公司精算定价、客户营销、产品设计、服务方式、风险控制、组织架构、业务流程等方面都将产生颠覆性影响。

传统的保险发展模式不仅受到以众安为代表的互联网保险公司、平安为代表的创新型大公司的冲击,而且还面临互联网公司的冲击。

3、市场化的监管体系短期内加剧保险业竞争态势

“放开前端、管住后端'

的监管导向对中小公司有一定的不利影响。

商车改革短期内必然导致车均保费下降、渠道成本上升,对中小公司来说意味着客户流失、综合成本率上升。

市场化准入退出机制逐步建立后,竟争主体更多,竞争更激励,退出市场的达摩克利斯之剑则又高悬于上,逼迫保险业从粗放经营转向集约经营。

偿二代对公司经营管理提出更高要求,中小公司由于资本金少、规模小,不利影响更大。

(五)发展环境的总体判断

总体来说,公司对“十三五”发展环境的总体判断是:

机遇与挑战并存。

一方面,保险业内部的竞争压力、互联网等其他行业对保险业的压力,都会明显爆发出来。

另一方面,也存在看发展机遇,投资渠道不断放宽,保险业务创新不断涌现,以互联网保险为代表的新商业模式需求不断产生,保险产业延伸带来新的发展机会。

二、“十三五”整体战略目标

(一)“十三五”总体目标

根据公司在“十三五"

期间的外部发展环境和公司自身的特点,公司确定“十三五'

期间的总体发展目标是:

1、 通过产品、渠道、服务创新,在局部区

升级会员

升级会员