万科财务报表分析Word文件下载.doc

《万科财务报表分析Word文件下载.doc》由会员分享,可在线阅读,更多相关《万科财务报表分析Word文件下载.doc(14页珍藏版)》请在冰豆网上搜索。

21.6

16.8

短期借款

-53.47

1.7

3.9

应收账款

8.5

0.8

交易性金融负债

109.11

0.0

预付账款

-9.56

2.3

2.7

应付账款

-5.41

9.8

10.8

其他应收款

11.65

3.1

2.9

预收款项-

25.2

24.1

20.1

存货

-2

.0

67.6

72.0

应付职工薪酬

-27.90

0.3

0.4

流动资产合计

4.7

95.4

95.2

应交税费

57.97

-1.1

-0.7

非流动资产:

其他应付款

-9.77

7.2

8.4

可供出售金融资产

-13.42

0.1

应付利息

47.1

0.2

长期股权投资

1.6

2.0

2.1

一年内到期的非流动负债

-24.72

8.0

11.1

投资性房地产

-15.1

流动负债合计

-3.00

50.3

54.1

固定资产

-7.87

0.9

1.1

非流动负债:

在建工程

25.46

长期借款

46.50

7.7

长期待摊费用

-11.97

应付债券

0.22

4.6

4.8

递延所得税资产

-0.19

1.2

其他非流动负债

55.99

非流动资产合计

-9.67

预计负债

-27.17

.

递延所得税负债

-7.13

0.6

0.7

非流动负债合计

68.41

16.1

13.3

负债合计

115.19

66.4

67.4

股东权益:

股本

8.8

9.2

资本公积

8.33

6.8

6.6

盈余公积

5.3

5.5

未分配利润

31.93

5.2

外币报表折算差额

0.08

归属于母公司股东权

8.24

27.7

26.7

少数股东权益

5.15

5.8

股东权益合计

7.7

33.6

32.6

资产合计

4.43

100

负债及股东权益总计

100

100.

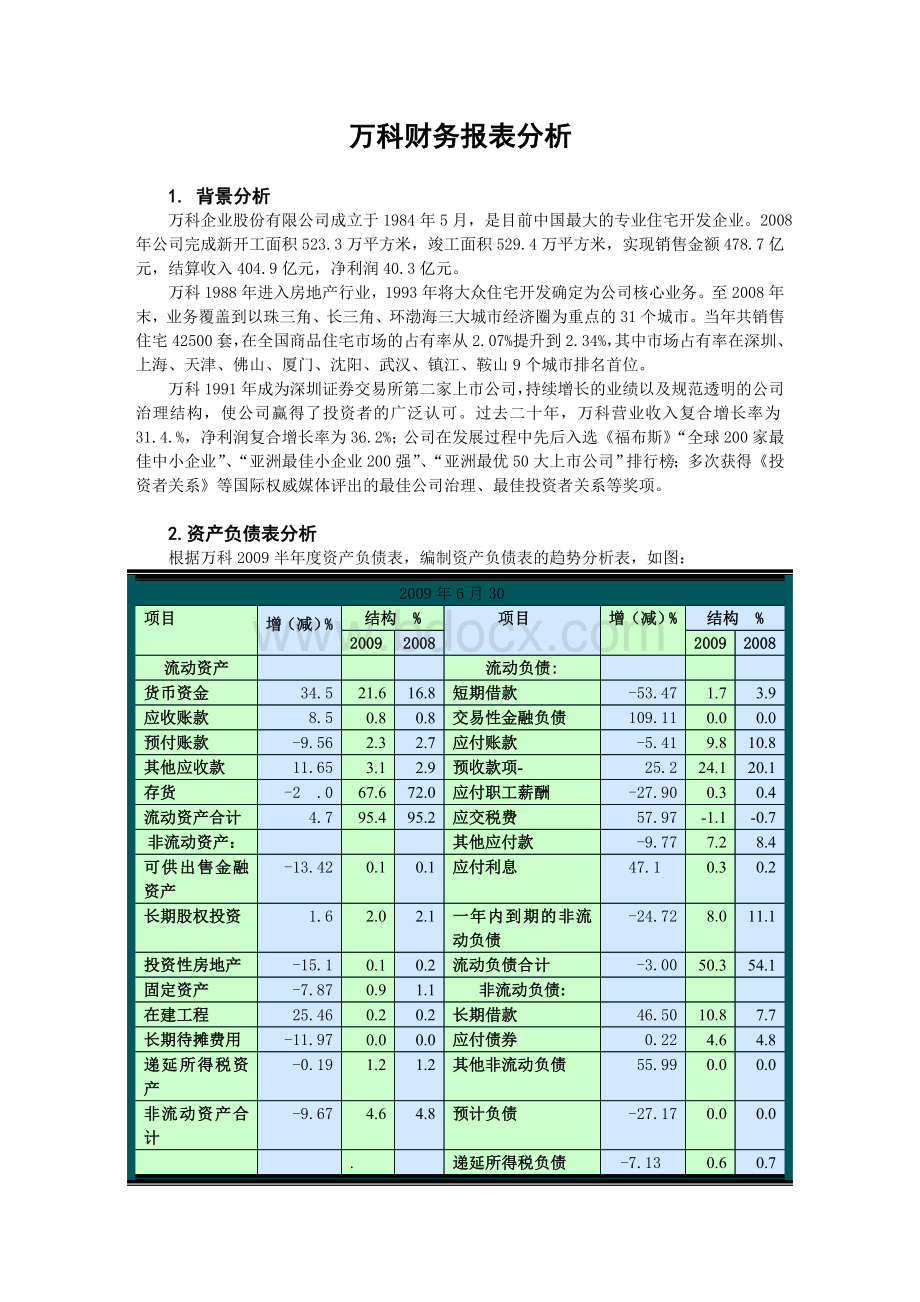

1)资产负债表总体状况的初步分析

从总体来看,公司的资产总额从年初的1192.20亿元增加到上半年末的1245.20亿元,同比增长了4.43%;

从负债和股东权益来看,主要是资本公积增加了8.33%和未分配利润增加了31.93%,显然公司盈利是资产增加的主要资金来源。

这也意味着,投资者投入公司的资本不但得到了保值,而且得到了增值。

从资产结构看,公司上年末的资产总额中,流动资产占了95.4%,而固定资产仅占0.9%,在建工程占0.2%。

说明流动资产所占比重较大,资产增值主要依赖于流动资产的增加。

从负债与所有者权益的结构来看,公司的流动负债在总资产有一定增加的情况下也降低了3.0%,所占比重由上年的54.1%降低到了50.3%;

所有者权益所占的比重由上年的32.6%上升为33.6%,其中未分配利润所占比重较上年有所增加。

2)资产主要项目分析

(1)货币资金及其质量分析

从总体规模开看,公司货币资金同比增长了34.5%,明显高于资产的增幅,使其占资产总额的笔者那个也由年初的16.8%上升为21.6%。

从过去三年的增长变化看,浮动性较大,08年受经济危机影响较大,但是09经济复苏货币资金的运行也开始增长,可见其发展性还是较好的。

据房地产行业资金流动性较强的形势下是合适的。

表明资金的流动性好,资金运用较好。

(2)应收款项及其质量分析

应收账款同比增加了8.5%,应收账款占资产总额的比重为0.8%未发生变化。

由此看出万科的应收账款占资产总额比重较低,说明发生坏账和逾期未收的现象较少,风险较小。

其原因在于;

集团通常在转移房屋产权时已从购买人处取得全部款项,因此信用风险较小。

尚未发生应收账款逾期的情况。

在营业收入上涨了26.39%的情况下,应收账款也同比小幅增长,但是增长幅度没有营业收入增长得快,说明公司销售商品回款很好,而09年货币资金有所增长也是有力的证明。

尽管应收账款呈上升态势,但在应收账款附注披露中可以看出,单项金额不重大但按信用风险特征组合后的风险较大的3年以上的应收账款由上年的1405万元下降为1053万元,且其按金额计提了坏账准备,计提较充分;

从应收账款前5名欠款情况看来看,公司还应注意加强催收的力度。

(3)其他应收款及其质量分析

其他应收款同比增加了11.65%,就其他应收款的规模而言,合并其他因收款年末数为

39亿342万元,而公司其他应收款331亿9610万元,差额较大,说明公司于其子公司的往来数额较小。

子公司的其他应收款主要为合营及联营公司往来款、与合作方往来款、一年内

发生的代垫款及保证金、代收代付款、押金、备用金等。

其他应收款账龄在三年以上的较少,仅占4.46%,较上年有所下降,说明其他应收款的回收没有什么问题。

(4)存货及其质量分析

存货同比下降了2.0%,占资产总比重由年初的72.0%下降为67.6%,对利润增加有正面影响。

存货主要包括:

已完工开发产品、在建开发产品、拟开发产品、原材料根据最新市场及销售情况,公司对2008年末计提了跌价准备的项目进行了跟踪评估。

一季度末,公司曾将南京金域缇香项目跌价准备金额由6359万元调整到4957万元。

根据目前的情况,公司又将该项目的跌价准备金额调整到2781万元。

另外,广州金色城品、上海琥珀郡园、无锡金色城市计提的存货跌价准备本次也全部冲回,天津假日润园计提的跌价准备金额由7023万元调整到4426万元。

以上调整增加上半年归属于母公司所有者的净利润16234万元。

其它8个项目暂维持08年末的评估

另外,存货也计提了存货跌价准备,从年初的9698万元到年末增加到了一亿2411万元。

符合谨慎性原则。

(5)长期股权投资及其质量分析

长期股权投资两年变化不大,虽然增长了1.6%,但是占资产总额比重不大,表明公司长期股权投资的战略没有变化,力度也不大。

公司的长期股权投资主要是对合营企业的投资,占长期股权投资比重的74%,所以合并报表的金额小于母公司报表的金额。

另外,公司上半年计提减值准备与上年计提的减值准备相同,没有发生变化,预示着公司长期股权投资的质量保持了上年水平。

(6)投资性房地产及其质量分析

投资性房地产同比下降了-15.13%,但其比重较小,也未发生较大变化。

投资性房地产主要采取成本模式计量。

所以不存在将不满足条件的投资性房地产采用公允价值模式对其进行后续尽量,虚增当年利润的情况。

(7)固定资产及其质量分析

固定资产同比减少了-7.87%。

占资产总额比重较小,变化较小。

在房地产行业属于适中水平。

而固定资产减少主要是由于折旧引起的。

从固定资产折旧方法的披露上看,固定资产折旧年限、残值率没有发生变更。

而2009年上半年也没有新计提固定资产减值准备,预示着公司自身对其固定资产的利用及其质量还是有信心的。

3)负债主要项目分析

(1)短期借款的分析

短期借款同比减少了53.47%,比重由年初的3.9%降到了年末的1.7%。

虽然比重不大,但是降幅一半多。

说明企业的流动资金运用灵活,有足够的能力偿还短期借款,说明企业拥有较好的商业信用。

(2)应付账款的分析

应付账款同比较低了5.4%,应付账款的比重由年初的10.8%降到了上半年末的9.8%。

尽管如此,应付账款占权益总额的比重比较大。

从绝对额上来看,数额也比大。

从年初到上半年度截止,绝对额变化不大。

应付款主要为未支付的工程款和地价款。

而由附注披露可知集团无个别重大账龄超过3年的应付账款;

无对持有本集团5%(含5%)以上表决权股份的股东单位的应付账款。

(3)预收账款的分析

预收账款同比增加了25.2%,占权益总额的比重也有年初的20.1%增加为24.1%。

从绝对数额上来看,预收账款增加了60亿3400万元。

资料显示公司预收账款从06年到09年上半年间,每年都平稳上升,而到09年增幅较大。

另外,公司的营业收入同比增长了26.4%,低于前三年的增长幅度,但营业收入有所增长。

营业收入的降幅较大,让人不免有些担心,但是从最近房地产的销售来看,万科的销售业绩还是不错的。

(4)对应付职工薪酬的分析

应付职工薪酬同比降低了27.9%,所占比重也由年初的0.4%下降为0.3%,一般半年度的应付职工薪酬半年度的都要比年初的下降些,主要是有些职工福利,奖金和津贴都是年初未使用完的福利为和上年末预提的年度绩效工资所致。

(5)对应缴税费的分析

应交税费同比增加了57.97%,占权益总额的比重也由年初的-0.7%,下降到了-1.1%。

该项目为负值,则表示企业多交的应当退回给企业或由以后年度递交的税金。

(6)其他应付款的分析

其他应付款同比下降了9.77%,占权益总额的比重也由年初的8.4%下降为7.2%。

从绝对数上开看,2009年上半年其他应付款达到了89亿9454万元,其中35亿4952万元系土地增值税。

从附注中了解到,账龄超过一年的大额其他应付款主要为尚未支付的股权转让款、保证金等。

上述余额中,集团无对持有集团5%(含5%)以上表决权股份的股东的其他应付款。

于2009年6月30日,集团及本公司并没有个别重大账龄超过三年的

升级会员

升级会员