企业合并的会计处理Word格式文档下载.doc

《企业合并的会计处理Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《企业合并的会计处理Word格式文档下载.doc(13页珍藏版)》请在冰豆网上搜索。

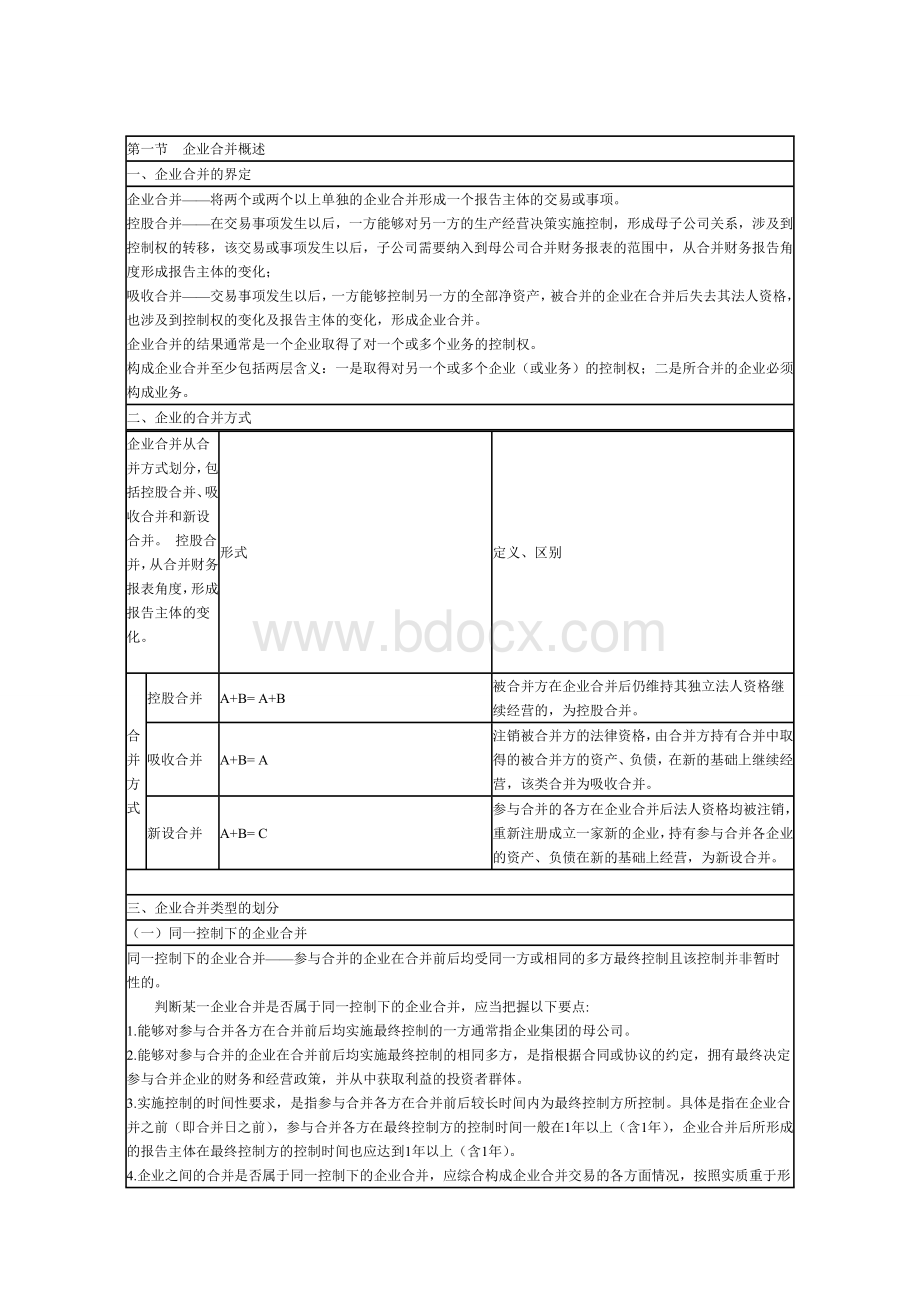

定义、区别

合

并

方

式

控股合并

A+B=A+B

被合并方在企业合并后仍维持其独立法人资格继续经营的,为控股合并。

吸收合并

A+B=A

注销被合并方的法律资格,由合并方持有合并中取得的被合并方的资产、负债,在新的基础上继续经营,该类合并为吸收合并。

新设合并

A+B=C

参与合并的各方在企业合并后法人资格均被注销,重新注册成立一家新的企业,持有参与合并各企业的资产、负债在新的基础上经营,为新设合并。

三、企业合并类型的划分

(一)同一控制下的企业合并

同一控制下的企业合并——参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

判断某一企业合并是否属于同一控制下的企业合并,应当把握以下要点:

1.能够对参与合并各方在合并前后均实施最终控制的一方通常指企业集团的母公司。

2.能够对参与合并的企业在合并前后均实施最终控制的相同多方,是指根据合同或协议的约定,拥有最终决定参与合并企业的财务和经营政策,并从中获取利益的投资者群体。

3.实施控制的时间性要求,是指参与合并各方在合并前后较长时间内为最终控制方所控制。

具体是指在企业合并之前(即合并日之前),参与合并各方在最终控制方的控制时间一般在1年以上(含1年),企业合并后所形成的报告主体在最终控制方的控制时间也应达到1年以上(含1年)。

4.企业之间的合并是否属于同一控制下的企业合并,应综合构成企业合并交易的各方面情况,按照实质重于形式的原则进行判断。

通常情况下,同一控制下的企业合并是指发生在同一企业集团内部企业之间的合并。

同受国家控制的企业之间发生的合并,不应仅仅因为参与合并各方在合并前后均受国家控制而将其作为同一控制下的企业合并

(二)非同一控制下的企业合并

非同一控制下的企业合并——参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并。

【总结】:

企业合并分为:

同一控制下的企业合并、非同一控制下的企业合并。

1.同一控制下企业合并——合并之前,合并方和被合并方在同一个集团。

2.非同一控制下企业合并——合并之前,购买方和被购买方不在同一个集团。

第二节同一控制下企业合并的处理

一、同一控制下的企业合并的处理原则

1.合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。

2.合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积(资本溢价或股本溢价);

资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

3.合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。

被合并方在企业合并前采用的会计政策与合并方不一致的,应基于重要性原则,首先统一会计政策,即合并方应当按照本企业会计政策对被合并方资产、负债的账面价值进行调整,并以调整后的账面价值作为有关资产、负债的入账价值。

4.对于同一控制下的控股合并,合并方在编制合并财务报表时,应当对合并资产负债表的期初数进行调整,同时应当对比较报表的相关项目进行调整,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,参与合并各方在合并以前期间实现的留存收益应体现为合并财务报表中的留存收益。

特点:

(1)不以公允价值计量;

(2)不确认损益;

(3)合并财务报表中体现“一体化存续下来”。

同一控制下企业合并差额:

借方差额——资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

贷方差额——全记资本公积——资本溢价或股本溢价

二、同一控制下的企业合并会计处理

(一)同一控制下的控股合并

1.长期股权投资的确认和计量

同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本,借记“长期股权投资”科目。

借:

长期股权投资 【对方所有者权益帐价×

份额】

*资本公积——股本溢价

*盈余公积

*利润分配——未分配利润

贷:

股本 【面值】

*资本公积——股本溢价

2.合并日合并财务报表的编制(包括:

合并资产负债表、合并利润表、合并现金流量表。

)

(1)合并资产负债表

(2)合并利润表

1)被合并方的资产、负债应以其账面价值并入合并财务报表。

2)合并方与被合并方在合并日及以前期间发生的交易,应作为内部交易进行抵销。

3)同一控制下企业合并的基本处理原则是视同合并后形成的报告主体在合并日及以前期间一直存在,在合并资产负债表中,对于被合并方在企业合并前实现的留存收益(盈余公积和未分配利润之和)中归属于合并方的部分,自合并方的资本公积转入留存收益。

4)因合并方的资本公积(资本溢价或股本溢价)余额不足,被合并方在合并前实现的留存收益在合并资产负债表中未予全额恢复的,合并方应当在会计报表附注中对这一情况进行说明。

5)合并日,合并工作底稿中:

A、合并工作底稿中,调整分录:

借:

资本公积【以合并方股本溢价的贷方余额为限】

贷:

盈余公积【被合并方合并前归属与合并方部分,不足冲减按比例结转】

未分配利润

【合并方股本溢价贷方余额不足冲减,按比例结转,余额×

被合并方留存收益比例】

B、合并资产负债表抵销分录:

股本(子公司)

资本公积(子公司)

盈余公积(子公司)

未分配利润(子公司)

长期股权投资

1)合并方在编制合并日的合并利润表时,应包含合并方及被合并方自合并当期期初至合并日实现的净利润。

2)发生同一控制下企业合并的当期,合并方在合并利润表中的“净利润”项下应单列“其中:

被合并方在合并前实现的净利润”项目,反映合并当期期初至合并日自被合并方带入的损益。

(3)合并现金流量表

1)合并方在编制合并日的合并现金流量表时,应包含合并方及被合并方自合并当期期初至合并日产生的现金流量。

2)涉及双方当期发生内部交易产生的现金流量,应按照合并财务报表准则规定进行抵销。

(二)同一控制下的吸收合并

1.合并中取得资产、负债入账价值的确定

(1)合并方对同一控制下吸收合并中取得的资产、负债应当按照相关资产、负债在被合并方的原账面价值入账。

(2)对于合并方与被合并方在企业合并前采用的会计政策不同的,统一被合并方的会计政策,即应当按照合并方的会计政策对被合并方的有关资产、负债的账面价值进行调整后,以调整后的账面价值确认。

2.合并差额的处理

合并方在确认了合并中取得的被合并方的资产和负债后:

(1)以发行权益性证券方式进行的该类合并,所确认的净资产入账价值与发行股份面值总额的差额,应记入资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,相应冲减盈余公积和未分配利润。

(2)以支付现金、非现金资产方式进行的该类合并,所确认的净资产入账价值与支付的现金、非现金资产账面价值的差额,相应调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减盈余公积和未分配利润。

3.同一控制下的吸收合并的会计处理

资产类科目【被合并方账面价值】

负债类科目【被合并方账面价值】注:

其他负债可用“其他应付款”科目。

付出资产【合并方非现金资产账面价值】

银行存款

股本

*资本公积——股本溢价

(三)合并方为进行企业合并发生的有关费用

1.合并方为进行企业合并发生的有关费用,指合并方为进行企业合并发生的各项直接相关费用,如为进行企业合并支付的审计费用、进行资产评估的费用以及有关的法律咨询费用等增量费用。

2.同一控制下企业合并进行过程中发生的各项直接相关的费用:

管理费用

但以下两种情况除外:

(1)以发行债券方式进行的企业合并,与发行债券相关的佣金、手续费等直接费用应计入负债的初始计量金额中。

其中:

债券如为折价发行的,该部分费用应增加折价的金额;

债券如为溢价发行的,该部分费用应减少溢价的金额。

(2)发行权益性证券作为合并对价的,与所发行权益性证券相关的佣金、手续费等应按照《企业会计准则第37号——金融工具列报》的规定进行核算。

即与发行权益性证券相关的费用,不管其是否与企业合并直接相关,均应自所发行权益性证券的发行收入中扣减,在权益性工具发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润。

【新】企业专设的购并部门发生的日常管理费用,如果该部门的设置并不是与某项企业合并直接相关,而是企业的一个常设部门,其设置的目的是为了寻找相关的购并机会等,维持该部门日常运转的有关费用,不属于与企业合并直接相关的费用,应当于发生时费用化计入当期损益。

第三节非一同控制下企业合并的处理

一、非同一控制下企业合并的处理原则(购买法)

(一)确定购买方(投资方)

购买方——是指在企业合并中取得对另一方或多方控制权的一方。

非同一控制下的企业合并,在购买日取得对其他参与合并企业控制权的一方为购买方,参与合并的其他企业为被购买方。

(二)确定购买日

购买日——是指购买方实际取得对被购买方控制权的日期。

同时满足了以下条件时,一般可认为实现了控制权的转移,形成购买日:

①企业合并合同或协议已获股东大会等内部权力机构通过。

②按照规定,合并事项需要经过国家有关主管部门审批的,已获得相关部门的批准。

按照国家有关规定,企业购并需要经过国家有关部门批准的,取得相关批准文件是确定购买日的重要因素。

③参与合并各方已办理了必要的财产权交接手续。

④购买方已支付了购买价款的大部分(一般应超过50%),并且有能力、有计划支付剩余款项。

⑤购买方实际上已经控制了被购买方的财务和经营政策,享有相应的收益并承担相应的风险。

【注】分步实现的企业合并中,购买日——是指按照有关标准判断购买方最终取得对被购买企业控制权的日期。

(三)确定非同一控制下企业合并成本

企业合并成本=支付的现金或非现金资产的公允价值+发行或承担债务的公允价值+发行的权益性证券的公允价值+发生的各项直接相关费用+很可能发生的未来事项

1.一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

2.通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。

3.非同一控制下企业合并中,购买方为进行企业合并发生的各项直接相关费用(包括:

为进行合并而发生的会计审计费用、法律服务费用、咨询费用等),应当计入企业合并成本。

不包括:

与为

升级会员

升级会员