21833某房地产开发项目成本测算模型编最新精选.docx

《21833某房地产开发项目成本测算模型编最新精选.docx》由会员分享,可在线阅读,更多相关《21833某房地产开发项目成本测算模型编最新精选.docx(44页珍藏版)》请在冰豆网上搜索。

21833某房地产开发项目成本测算模型编最新精选

某房地产开发项目成本测算模型编制说明及成本费项构成

房地产开发项目成本科目和财务成本统一是目前企业信息化管理的趋势,目前万达集团、万科集团、龙湖集团在这些方面都走在了企业信息化管理的前沿,而真正能实现科目的统一,我们最主要的是取得一个统一的编制科目的口径:

而《中华人民共和国土地增值税暂行条例》和《中华人民共和国土地增值税暂行条例实施细则》就是最好的基础平台,本模型就是基于以上,进行的成本科目划分。

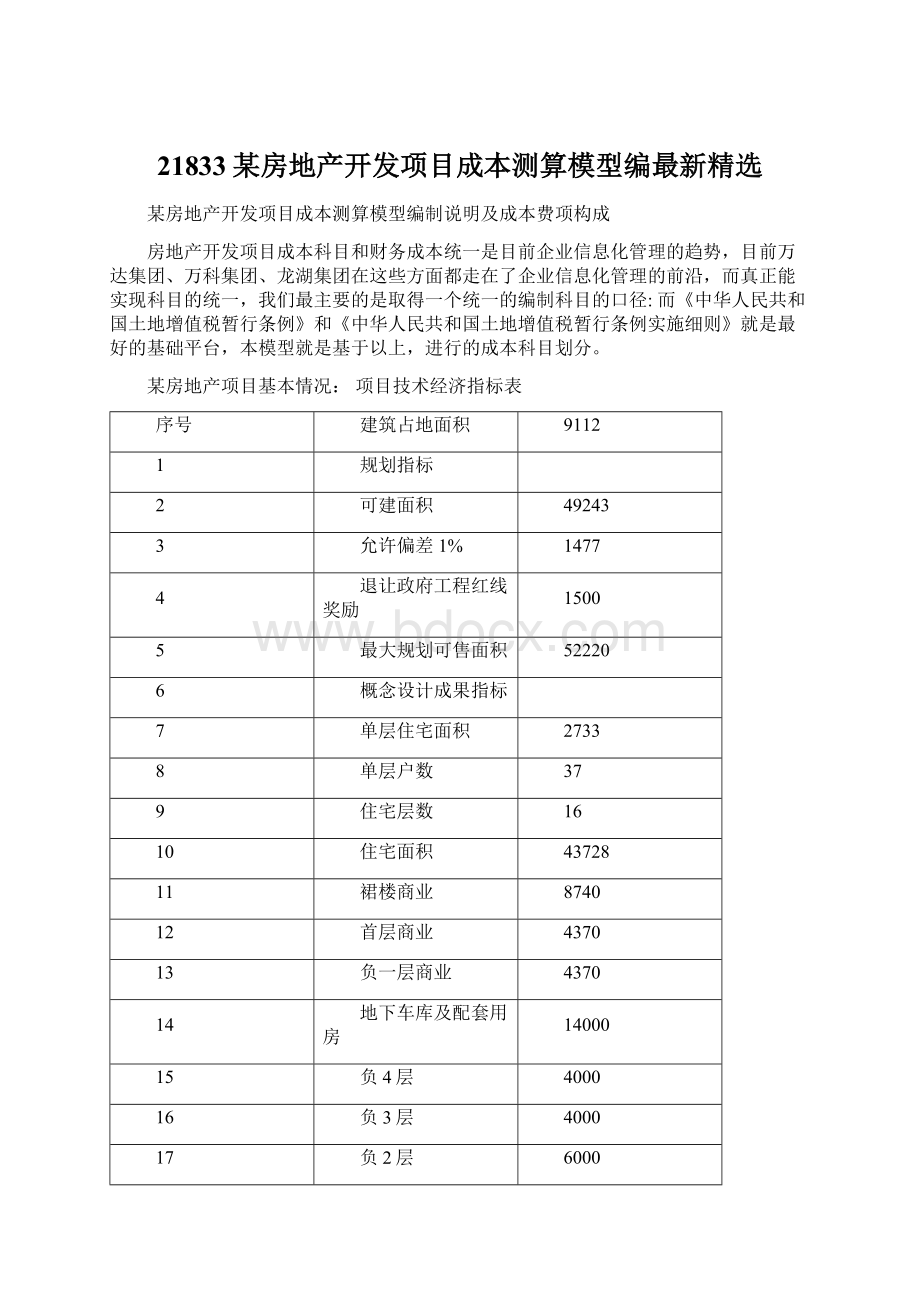

某房地产项目基本情况:

项目技术经济指标表

序号

建筑占地面积

9112

1

规划指标

2

可建面积

49243

3

允许偏差1%

1477

4

退让政府工程红线奖励

1500

5

最大规划可售面积

52220

6

概念设计成果指标

7

单层住宅面积

2733

8

单层户数

37

9

住宅层数

16

10

住宅面积

43728

11

裙楼商业

8740

12

首层商业

4370

13

负一层商业

4370

14

地下车库及配套用房

14000

15

负4层

4000

16

负3层

4000

17

负2层

6000

18

设计可售总面积(地上)

52468

19

总建筑面积

66468

20

建筑类别

2

21

建筑密度

48%

22

环境、广场及车道面积

4742

23

住宅户数

592

24

商业户数

25

车位总数

189

26

地下车位

171

27

地上车位

19

28

29

可售住宅面积

42128

30

首层可售商业面积

4370

31

负一层可售商业面积

4170

32

可售车位

171

1、成本模型包括项目所有投入的成本及费用、是项目完全成本,成本科目的划分按照土地增值税清算的成本分类计算:

科目

一、二级成本费项

说明

一

开发成本

1.1

土地费用

取得土地使用权所支付的金额,是指纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。

1.2

前期工程费

前期工程费,包括规划、设计、项目可行性研究和水文、地质、勘察、测绘、“三通一平”等支出。

1.3

建筑安装工程费

建筑安装工程费,是指以出包方式支付给承包单位的建筑安装工程费,以自营方式发生的建筑安装工程费。

1.4

公共配套设施费

包括不能有偿转让的开发小区内公共配套设施发生的支出。

1.5

基础设施费

包括开发小区内道路、供水、供电、供气、排污、排洪、通讯、照明、环卫、绿化等工程发生的支出。

1.6

开发间接费用

指直接组织、管理开发项目发生的费用,包括工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等。

二

房地产开发费用

是指与房地产开发项目有关的销售费用、管理费用、财务费用。

2.1

管理费用

财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。

其他房地产开发费用,按本条

(一)、

(二)项规定计算的金额之和的5%以内计算扣除。

凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按本条

(一)、

(二)项规定计算的金额之和的10%以内计算扣除。

2.2

销售费用

2.3

财务费用

三

税金

是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。

因转让房地产交纳的教育费附加,也可视同税金予以扣除。

3.1

营业税

3.2

土地增值税

3.3

其他税金

3.4

企业所得税

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

有下列情形之一的,免征土地增值税:

(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;

(二)因国家建设需要依法征用、收回的房地产。

2、成本科目中比重最大的一块:

建筑安装工程费按照项目实际执行的总分包合同来划分

该项目划分为:

总包单位、塑钢窗、栏杆、防火门、防盗门、发电机、电梯、强电、天然气、闭路、可视、消防、水箱、风机风口风阀、水泵、一次供水、二次供水、网络电信、裙楼装饰、园林环境等分包合同;

3、成本科目的深度按照可以编制项目的现金流来划分:

为编制项目现金流,成本费项目的深度按照具体发生的成本支出分级编制;

例如:

总包单位的工程内容分为:

编号

工程内容

1

桩与地基基础工程

2

混凝土及钢筋混凝土工程

3

砌筑工程

4

屋面及防水工程

5

防腐、隔热、保温工程

6

楼地面工程

7

墙、柱面工程

8

天棚工程

9

门窗工程

10

涂料工程

11

其他工程

在混凝土及钢筋混凝土工程中:

又按照项目进度款、结算款的支付,将项目分为地下室结构、地上商业结构、2-5层住宅结构(销售前住宅塔楼结构)、5-16层住宅结构;

4、综上所述,本项目的完整的成本费用科目划分为四个级别的费项如下表:

一级费项例如:

一、开发成本

项目编号

费用名称

一

开发成本

二

开发费用

三

税金

二级费项例如:

一、开发成本1土地费用

序号

项目编号

费用名称

1

一

开发成本

2

1

土地费用

8

2

前期工程费

15

3

建筑安装工程费

36

4

配套设施费

43

5

基础设施费

72

6

其他费用

80

二

开发费用

81

1

销售及广告费

82

2

开发管理费用.

83

3

财务费用(融资利息等)

84

三

税金

85

1

营业税

86

2

土地增值税

87

3

开发交易费用

88

4

企业所得税(应税33%)

89

5

大修基金

三级费项例如:

一、开发成本1土地费用1.4土地使用税

序号

项目编号

费用名称

1

一

开发成本

2

1

土地费用

3

1.1

回购企业

4

1.2

待支付前期尾款

5

1.3

待支付未发生的合同费用

6

1.4

土地使用税

7

1.5

拆迁安置费

8

2

前期工程费

9

2.1

勘察设计费

10

2.2

规划费

11

2.3

平基工程费

12

2.4

土石方质检费

13

2.5

土石方及护坡工程定额编定及测定费

14

2.6

其他

15

3

建筑安装工程费

16

3.1

基础工程

17

3.2

结构工程

22

3.3

粗装修工程

26

3.4

门窗栏杆工程

33

3.5

公共部位精装修

34

3.6

拆迁户安置房户内装修

35

3.7

主体设备及安装工程费

36

4

配套设施费

37

4.1

城市建设配套费

38

4.2

异地人防费

39

4.3

防雷费

40

4.4

白蚁防治

41

4.5

环保

42

4.6

其他规费

43

5

基础设施费

44

5.1

室外电气及高低压设备

50

5.2

室外排水系统

53

5.3

室外燃气系统

54

5.4

室外智能化系统

60

5.5

一次供水

61

5.6

二次供水

62

5.7

燃气

63

5.8

立体停车场系统

64

5.9

高层电梯费

65

5.10

商铺扶梯费

66

5.11

柴油发电机

67

5.12

屋顶消防水箱

68

5.13

水泵

69

5.14

风机风口风阀

70

5.15

灯饰工程费

71

5.16

72

6

其他费用

73

6.1

各种设计费

74

6.2

工程监理费

75

6.3

建设工程质量监督费

76

6.4

工程定额测定费

77

6.5

新建工程白蚁防治费

78

6.6

散装水泥基金

79

6.7

售楼部建设费用

80

二

开发费用

81

1

销售及广告费

82

2

开发管理费用.

83

3

财务费用(融资利息)

84

三

税金

85

1

营业税

86

2

土地增值税

87

3

开发交易费用

88

4

企业所得税(应税33%)

89

5

大修基金

四级费项

例如:

一、开发成本3建筑安装工程费3.2结构工程3.3.1地下室结构工程

这样对应的地下室结构工程科目就可以比较准确的确定:

该部分工程的成本、发生的时间、其具体的分阶段支付情况;从而提供较准确的成本、以及较为准确的现金流量;

序号

项目编号

费用名称

1

一

开发成本

2

1

土地费用

3

1.1

回购企业

4

1.2

待支付前期尾款

5

1.3

待支付未发生的合同费用

6

1.4

土地使用税

7

1.5

拆迁安置费

8

2

前期工程费

9

2.1

勘察设计费

10

2.2

规划费

11

2.3

平基工程费

12

2.4

土石方质检费

13

2.5

土石方及护坡工程定额编定及测定费

14

2.6

其他

15

3

建筑安装工程费

16

3.1

基础工程

17

3.2

结构工程

18

3.2.1

地下室结构工程

19

3.2.2

负一层商业结构工程

20

3.2.3

首层商业结构工程

21

3.2.4

2-5层住宅结构工程

22

3.3

粗装修工程

23

3.3.1

6-16层住宅结构工程

24

3.3.2

2-16层粗装修工程

25

3.3.3

裙楼外墙装饰工程

26

3.4

门窗栏杆工程

27

3.4.1

入户防火、防盗门

28

3.4.2

防火门

29

3.4.3

阳光窗栏杆

30

3.4.4

阳台栏杆

31

3.4.5

阳光窗

32

3.4.6

阳台塑钢门

33

3.5

公共部位精装修

34

3.6

拆迁户安置房户内装修

35

3.7

主体设备及安装工程费

36

4

配套设施费

37

4.1

城市建设配套费

38

4.2

异地人防费

39

4.3

防雷费

40

4.4

白蚁防治

41

4.5

环保

42

4.6

其他规费

43

5

基础设施费

44

5.1

室外电气及高低压设备

45

5.1.1

高低压配电设备及安装

46

5.1.2

室外强电管道及电缆敷设

47

5.1.3

室外弱电管道埋设

48

5.1.4

发电机工程费

49

5.1.5

红线外电缆费

50

5.2

室外排水系统

51

5.2.1

上水、雨、污水系统

52

5.2.2

生化池土建及工艺安装费

53

5.3

室外燃气系统

54

5.4

室外智能化系统

55

5.4.1

停车管理系统

56

5.4.2

闭路及门禁系统

57

5.4.3

可视电话

58

5.4.4

升级会员

升级会员