止咳类药物市场发展分析Word下载.docx

《止咳类药物市场发展分析Word下载.docx》由会员分享,可在线阅读,更多相关《止咳类药物市场发展分析Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

第六名是江苏恒瑞医药股份有限公司生产的小眉(右美沙芬缓释混悬液),市场份额为3.2%;

第七名上海现代制药股份有限公司生产的小眉(右美沙芬缓释混悬液),市场份额为2.7%;

第八名史达德药业(北京)有限公司生产的右美沙芬愈创甘油醚糖浆,市场份额为2.3%;

第九名江苏恒瑞医药股份有限公司生产的贝莱(盐酸氨溴索片),市场份额为1.6%;

第十名天津赫素制药有限公司生产的安普索(盐酸氨溴索片),市场份额为1.0%。

2017年呼吸系统用药规模1530亿,咳嗽和感冒药占到七成

冷暖交替的秋冬季节,加上雾霾天气频发,极易引起易感人群呼吸系统疾病。

而从近几年的市场来看,由于人口老龄化、吸烟、空气污染、新病原与耐药病原等因素,导致呼吸系统疾病呈逐年上升的趋势。

据国家卫生部统计数据显示,我国呼吸系统疾病的发病率占总体发病率的6.94%左右,全国每年有9200万人患有各种呼吸系统疾病;

季节性咳嗽、哮喘、慢性阻塞性肺病、流行性感冒和急性鼻咽炎等5大类疾病占整个呼吸系统疾病的80%以上,其中40岁以上人群慢性阻塞性肺病患病率为9.9%。

前瞻产业研究院发布数据显示,2017年呼吸系统用药市场规模为1530亿元,占中国药品市场的9%左右,其中,咳嗽和感冒用药是最大的细分子类,2017年销售额1020亿元,占据整个呼吸系统用药七成左右的市场份额。

图12013-2017年中国呼吸系统用药规模(单位:

亿元,%)

图22017年中国呼吸系统用药结构(单位:

%)

2017年止咳类药物规模达330亿

据国家卫生部统计,我国每年有近3亿人感染呼吸系统疾病,其中咳嗽患者多达5000多万人,城乡居民咳嗽患病率在15%以上,可见我国止咳类药物较大的市场容量。

2017年国家医保药品目录中收载了171个呼吸系统药物,其中缓解感冒复方OTC药物92个,呼吸系统处方药79个;

收载镇咳祛痰药物16个,占祛痰药62.5%。

另据前瞻产业研究院的《2018-2023年中国中成药行业市场需求与投资预测分析报告》数据显示,2017年我国止咳类药物规模达到330亿,其中零售端约280亿元,近年来增速均保持两位数,远高于整体药品市场,可见祛痰药已成为国内快速增长的药品类别之一,也是未来10年内最具发展前途的药品市场之一。

图32007-2017年止咳用药市场规模及增速(单位:

止咳类药物以中成药为主,川贝枇杷膏“一支独大”

同时,止咳类中成药具有止咳效果好、口感佳、毒副作用低的特点,在国内倍加受宠,品牌深入人心,快点更新我国止咳类药物市场以中成药为主,所占比重约75%左右,且比重不断增加。

从零售市场主流品牌来看,止咳用药市场份额前3位全是中成药品牌,且市场份额呈上升趋势,市场增长率较高。

合资外资品牌市场份额较低,表现一般。

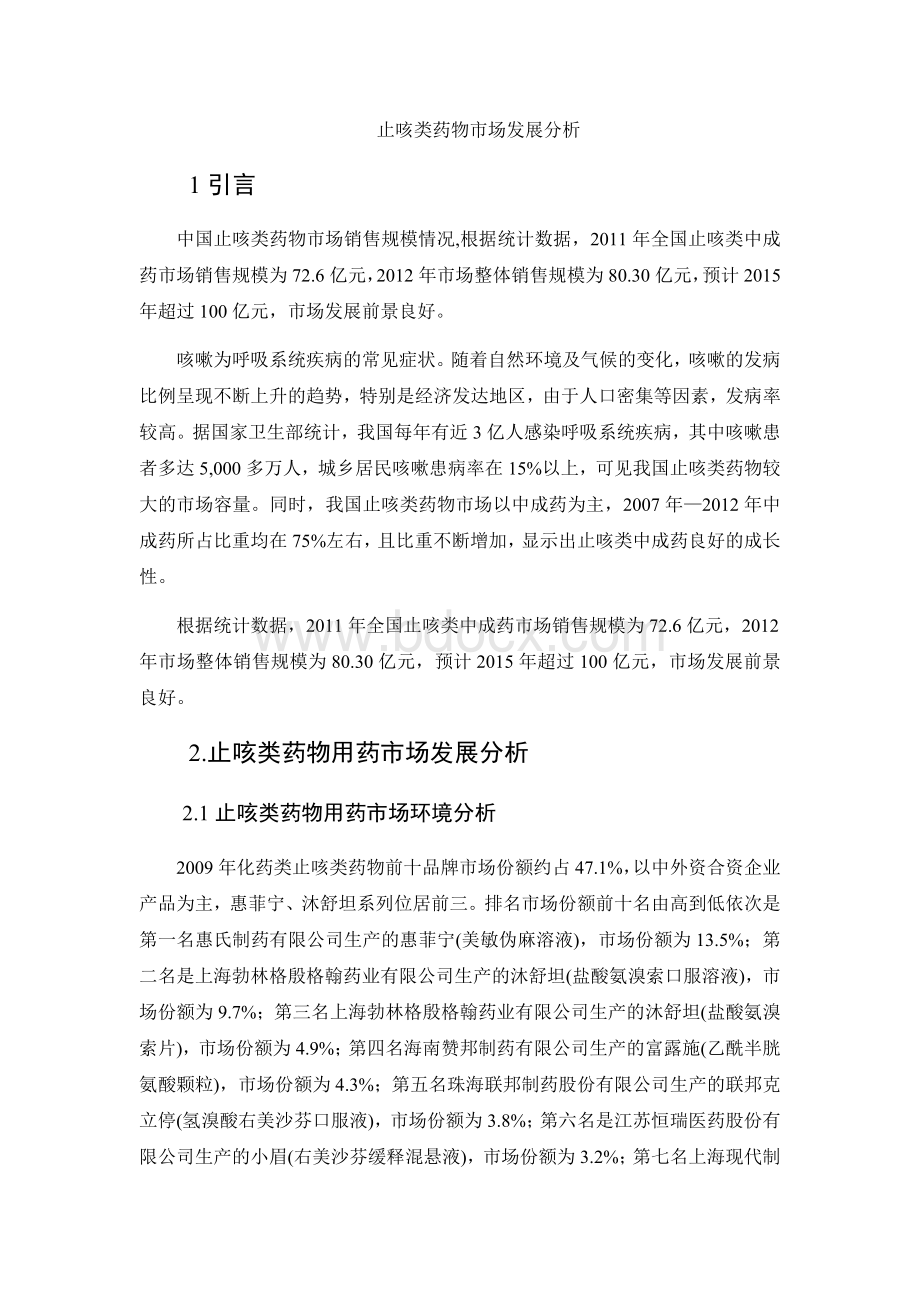

目前,止咳用药市场呈现“一支独大”特征,念慈庵蜜炼川贝枇杷膏市场占有率达15%以上,远高于其他品牌。

2017年的止咳用药零售市场中,前10位品牌市场集中度为30%。

其中:

合资外资品牌6个,国产品牌4个;

化学药品牌4个,中成药品牌6个;

液体制剂占据绝对统治地位,仅有两个固体制剂。

图42017年中国零售市场化痰止咳用药前10品牌份额(单位:

相关数据显示,我国共有19405万城乡居民因哮喘、支气管炎、结核餐感冒引起咳嗽的症状。

国内大城市咳嗽患者的人均年费用为118元。

根据国内现有的平均用药水平对我国止咳药市场进行理论估计,按不变价格计算,我国止咳药市场的理论市场容量约为70亿元。

在呼吸系统药物选择上,止咳与化痰总是相辅相成。

随着民众的保健意识和自我药疗水平有所提高,群众购药心理改变,过往不太被重视的止咳类药物受到热捧。

秋冬季节,气候变化大,人体免疫力降低,咳嗽在人群中较为常见,而此时也是止咳类药物的销售旺季。

往往在这个季节相关药品的价格会有所上调。

在包装方面,止咳药为家庭常备药,消费者愿意购买小剂量的包装,医药企业应根据消费者的心理专门生产小剂量包装,并在包装图案和颜色上与原有包装形成系列化。

在止咳用药中,以往是中药与西药之间平分秋色,两者的份额差别不大。

而目前的趋势则是市场扩容中成药比重大。

止咳类中成药所占比重保持最大,其次是化学药。

中成药占比76.98%,化学药占比11.97%,中西结合药物比去年同期增长了1.53个百分点。

此外,小儿及儿童用止咳类药物零售市场迅速扩展起来。

受甲流影响,其市场需求急剧膨胀,销售量大增。

主要品牌的市场份额相差不远,呈现百家争鸣的态势。

各大品牌专注方向各有特点,逐步细分小儿及儿童用药市常

据宇博智业市场研究中心发布的《2016-2021年止咳药行业市场竞争力调查及投资前景预测报告》显示:

作为一个治疗性用药市场,止咳用药市场需求变动小,市场发展成熟,随着我国城镇人口和国民经济的不断增长,止咳药市场容量也会随之扩大。

2.2咳嗽患者门诊以及年龄分布情况

根据SFDA南方医药经济研究所一项医生调查显示,咳嗽患者的门诊人数年增长幅度约为5~10%,50岁以上的人群是主要患者,刺激性干咳是门诊的主要收治类型,咽喉痛痒是咳嗽患者最主要的伴随症状。

表1咳嗽患者年龄分布情况

20岁以下

21~30岁

31~40岁

41~50岁

51~60岁

所占比例

10.53%

15.79%

26.32%

42.11%

31.58%

2.3止咳用药理论市场容量

根据SFDA南方医药经济研究所估计,我国共有19405万城乡居民因哮喘、支气管炎、结核病和感冒引起咳嗽的症状。

按12.6亿(第五次全国人口普查数据)人口计算,我国城乡居民咳嗽患病率为15.36%。

根据SFDA南方所对广州、北京和上海三大抽样城市的统计结果显示,国内大城市咳嗽患者的人均年费用为118元。

我国止咳用药市场现有规模约为40亿元,与我国止咳药理论市场容量之间还有较大的差距,止咳药零售市场还有较大的增长空间。

作为一个治疗性用药市场,止咳用药市场需求变动小,市场发展成熟,影响市场容量变化的主要因素在于城镇人口及其用药费用的增长变化。

随着我国城镇人口和国民经济的不断增长,止咳药市场容量也会随之扩大,预计到2005年我国止咳药市场理论容量可以突破100亿元,到2007年可突破120亿元。

2.4止咳用药市场情况

2.4.1总体情况

1999~2003年止咳用药市场规模迅速增长,1999年为20.54亿元,2000年为23.47亿元,2001年为26.59亿元,2002年上升至35.43亿元,2003年达40.97亿元。

从增长率来看,2000年市场较1999年增长14.26%,2001年较2000年增长13.29%,2002年增长率上升至33.25%,2003年增长率回落至15.64%,1999~2003年的复合年增长率高达18.84%。

表21999~2003年止咳用药中西药市场对比

类别

1999年

2000年

2001年

2002年

2003年

西药

51.80%

51.85%

54.31%

54.19%

54.58%

中药

48.20%

48.15%

45.69%

45.81%

45.42%

在止咳用药市场中,中药与西药之间平分秋色,两者的份额差别不大,1999年中药市场份额为48.20%,西药则为51.80%,2003年中药的市场份额下降为45.42%,西药则上升为54.58%,西药的市场份额有逐年上升的趋势。

2.4.2主要品种市场份额

表32003年止咳用药主要品种市场份额

品名

市场份额

氨溴索系列

22.54%

强力稀化粘素系列

2.70%

念慈菴蜜炼川贝枇杷膏

11.05%

复方甘草口服液

2.59%

咳特灵

6.72%

治咳川贝枇杷露

2.42%

急支糖浆

5.13%

蛇胆川贝液

2.20%

蛇胆川贝枇杷膏

2.74%

其他

41.89%

从2003年止咳用药主要品种市场份额情况来看,目前止咳用药的市场集中度比较低,属于分散型的市场形态,各品种之间竞争激烈。

市场份额最大的品种为氨溴索系列,占22.5%;

其次为念慈菴蜜炼川贝枇杷膏,占11.1%;

再次为咳特灵系列,占6.7%。

2.4.3主要品种生产厂家竞争力分析

(1)氨溴索系列

表42003年氨溴索系列主要生产厂家份额情况

勃林格殷格翰

上海信谊

江苏恒瑞

天津赫素

常州四药

70.68%

15.07%

6.23%

3.31%

1.63%

3.07%

氨溴索系列是一种列入国家基本药物目录、国家基本医疗保险、工伤保险药物目录的品种。

目前我国生产氨溴索制剂的厂家大概有二十家,其中所占市场份额最大的厂家是勃林格殷格翰公司(见表4),以70.7%的绝对市场份额优势成为该市场上的领导品牌,呈现出垄断市场的态势;

其次为上海信谊药业,市场份额为15.1%;

再次为江苏恒瑞医药,市场份额为6.2%,其余生产厂家只占8%的市场份额。

(2)蜜炼川贝枇杷膏

表52003年蜜炼川贝枇杷膏主要生产厂家份额情况

念慈菴

广州潘高寿药业

香港齐天寿

88.77%

10.44%

0.79%

蜜炼川贝枇杷膏是我国临床应用历史悠久,为广大患者所熟知的一种中药,一直以疗效好、口感好等特点得到广大患者的好评。

该品种属于国家基本药物目录、国家基本医疗保险、工伤保险药物目录品种。

由于该药为中药保护品种,目前我国生产该产品的厂家并不多,只有广州潘高寿药业一家,其余均为香港进口产品。

目前市场上占优势的是香港的进口产品(见表5),香港京都念慈菴总厂有限公司的产品占据了88.77%的市场份额,垄断了蜜炼川贝枇杷膏市场,成为市场上的领导品牌;

其次为广州潘高寿药业的产品,市场份额为10.44%,再次为香港齐天寿的产品,

升级会员

升级会员