济南市金融信贷对经济增长支撑情况简析.docx

《济南市金融信贷对经济增长支撑情况简析.docx》由会员分享,可在线阅读,更多相关《济南市金融信贷对经济增长支撑情况简析.docx(8页珍藏版)》请在冰豆网上搜索。

济南市金融信贷对经济增长支撑情况简析

金融信贷对经济发展有效支撑,效率仍待提高

2012年以来,驻济金融该机构紧紧围绕全市经济社会发展重点,贯彻落实稳健货币政策,不断调整信贷结构,积极支持济南实体经济发展。

但是今年以来,国际经济增长持续乏力、内需趋缓,实体经营愈加困难,金融信贷对经济发展的支撑作用变得尤为重要。

因此正确处理好金融宏观调控与支持经济发展的关系,是化解当前经济难题的有效措施。

一、当前济南市金融运行基本情况

从2012年济南市金融数据情况看,济南市金融运行呈现如下特点:

存款增势良好,贷款增幅趋缓,金融效率不高,贷款投向高度集中,金融业增加值和税收稳定增长。

(一)各项存款同比增幅、新增额双双提升,居民储蓄存款回流显著,信贷资金来源稳定。

12月末,全市本外币各项存款余额9893.8亿元,比年初增加1530.1亿元,同比多增762.7亿元。

其中,全市金融机构人民币各项存款余额9798.5亿元,较年初增加1523亿元,同比多增752.4亿元,同比增长18.4%,创了年内第二次新高。

从各月增速情况看,整体呈现加快趋势,由2月末的12.2%提高至12月末的18.4%,提高了6.2个百分点。

从结构上看:

单位存款、个人存款稳步增加,居民储蓄存款回流显著。

单位存款大幅增长,月增量创近5年内新高。

12月末,人民币单位存款余额6392.1亿元,较年初增加997.1亿元,同比多增496.1亿元。

继今年3月份月度增量创近5年来新高后,比3月增量又多增39.8亿元,月度增量再创新高。

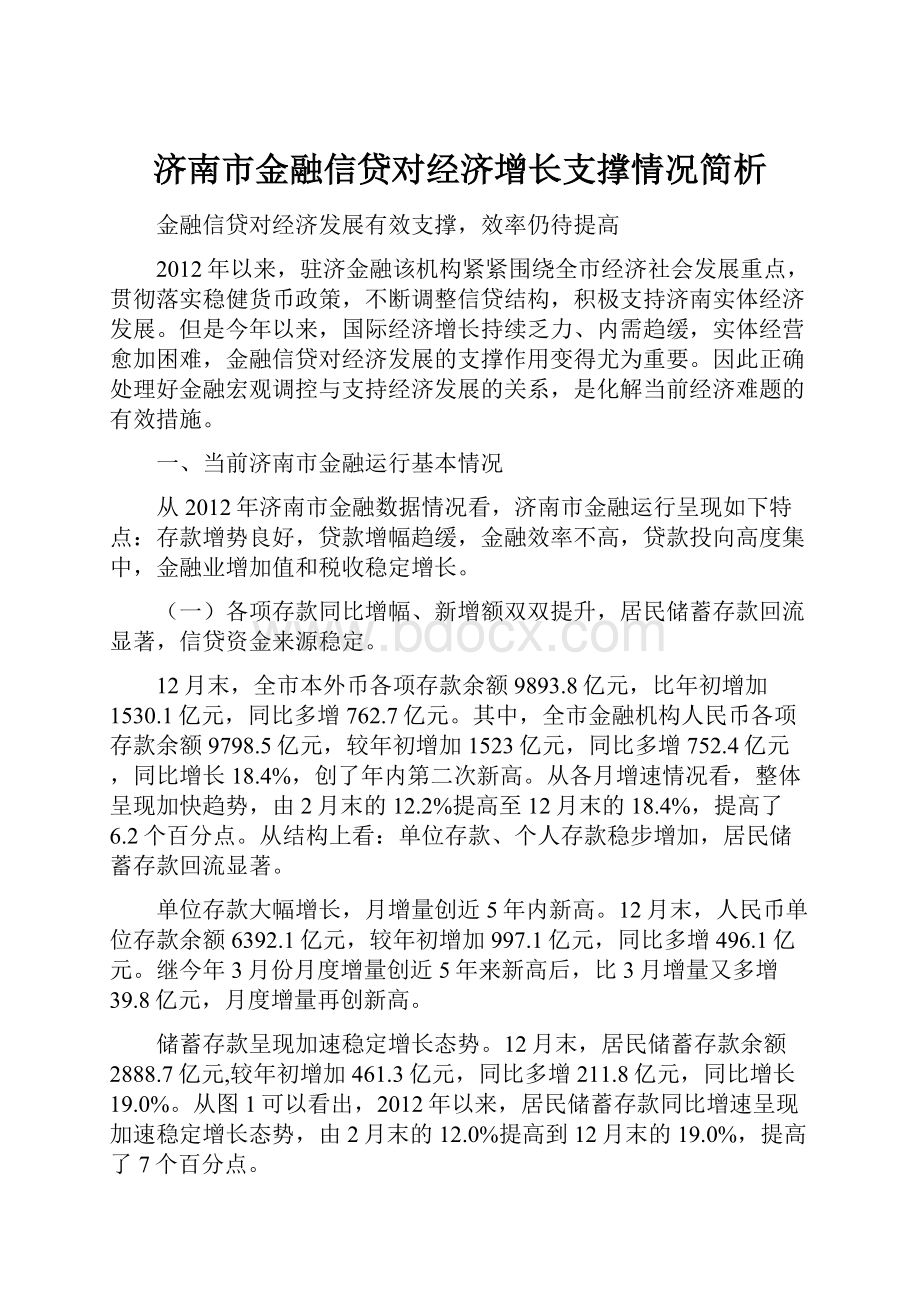

储蓄存款呈现加速稳定增长态势。

12月末,居民储蓄存款余额2888.7亿元,较年初增加461.3亿元,同比多增211.8亿元,同比增长19.0%。

从图1可以看出,2012年以来,居民储蓄存款同比增速呈现加速稳定增长态势,由2月末的12.0%提高到12月末的19.0%,提高了7个百分点。

图1

(二)各项贷款增速放缓,贷款规模首次低于青岛。

1、贷款增速持续放缓,12月末增速降至全年最低点。

12月末,济南市本外币各项贷款余额8632.8亿元,比年初增加622.9亿元,同比少增358.5亿元。

其中,全市人民币各项贷款余额7406.2亿元,比年初增加512.5亿元,同比少增68.7亿元,余额同比增长7.4%,连续第3个月回落。

从2012年全年贷款增速情况看,基本呈现逐步回落态势,尤其是三季度以后,下降趋势更为明显,9月末各项贷款余额同比增长10.5%,10月、11月和12月末逐步下滑至8.5%、8.3%和7.4%,12月末贷款增速降至全年最低点。

具体情况请见图2。

图2

2、人民币贷款规模首次低于青岛,贷款余额和新增额均居全省第二位。

12月末,青岛的贷款规模首次超越济南,跃居全省第一,济南市失去了保持多年的信贷规模全省“首位“的称号。

济南市人民币贷款余额占全省贷款余额的比重为18.5%,比青岛19.9%的占比低1.4个百分点,贷款总量比青岛少540.3亿元(见图3)。

图3

从贷款新增额对比情况看,济南市新增贷款额与青岛新增额的差距逐渐拉大。

2012年济南市新增人民币贷款512.5亿元,比青岛全年新增额少483.6亿元;济南新增贷款额占全省新增贷款额的比重为10.7%,低于青岛占比10个百分点,与青岛的差距明显拉大。

由图4可以看出,烟台、潍坊新增贷款额与济南的差距逐渐缩小,占比与济南差距不大,分别比济南占比低3.1和1个百分点。

图4

3、短期贷款保持增长,中长期贷款继续下降。

12月末,全市金融机构人民币短期贷款余额2756亿元,比年初增加442.4亿元,同比多增24.6亿元,占全部新增贷款的86.3%,较上月上升4.6个百分点。

从增速看,月末余额同比增长19.1%,较上月回落0.4个百分点;增速高于全部贷款增速11.7个百分点,较上月上升0.3个百分点。

全市金融机构人民币中长期贷款余额3948.7亿元,较年初减少203.1亿元,同比多减261.5亿元。

(三)信贷投向集中于传统支柱性行业,中小微企业贷款增势良好。

1、信贷投向高度集中于传统行业。

2012年以来,全市金融机构信贷投向顺应政策导向,继续加大对重点行业、重要项目的支持力度,响应了市委市政府提出的大力发展实体经济的号召,继续加大对传统支柱性行业的支持力度,信贷投向出现高度集中现象。

12月末,新增贷款额排名前三位的是制造业、批发和零售业和建筑业,三行业合计新增贷款253.3亿元,占全部新增贷款的76.4%。

其中,制造业新增贷款166亿元,新增占比高达50%,高于上年同期占比26.7个百分点。

2、中小微企业贷款增势良好。

截至12月末,中小微企业贷款余额达到258.1亿元,比年初增加268亿元,比上年同期增长14.2%。

中小微企业贷款余额占比为51.2%,高于大企业贷款占比2.4个百分点。

从新增贷款投放看金融该机构加大了对中小微企业的支持力度,大型企业贷款比年初减少106.7亿元。

(四)金融业已成为济南经济发展的一大亮点,对地方经济和财力的贡献保持稳定增长。

2012年以来,金融业始终保持良好发展势头,成为经济发展中的一大亮点。

从金融业税收情况看,截至12月末,金融业实现税收收入78.6亿元,同比增长27.3%,高于上年同期15.5个百分点。

占全市税收的比重为11.1%,比上年同期占比提高1.6个百分点。

金融业对全市经济的贡献稳定增长,全年实现金融业增加值411.3亿元,可比增长22.6%,高于全市GDP增速13.1个百分点,占全市生产总值的比重为8.5%,高于上年同期占比1个百分点,对地方经济的贡献率达到17.6%,拉动全市经济增长1.7个百分点,成为拉动济南经济稳定增长的重要行业。

二、济南市金融信贷对经济发展支撑存在的不足

(一)济南市金融机构金融效率较低,对经济增长的支撑能力不足。

存贷比反映的是金融在固定时间内将存款转化为贷款的速度,而贷款对于经济增长至关重要,可以使用存贷比来衡量济南市的金融效率。

从全省17地市存贷比和新增存贷比情况(图5)看,济南市对存款的利用明显不足,金融效率亟待提高。

2012年末,济南市各金融机构存贷比为75.6%,虽然高于全省存贷比平均水平1.9个百分点,但却低于莱芜、日照、潍坊、枣庄、青岛、滨州六地市的存贷比,与青岛、滨州的差距尤其明显,分别差8.6和10.7个百分点,由此可见,济南市庞大规模的存款对济南地方经济的发展拉动作用明显不足。

从新增存贷比情况来看,济南仅有58.7%的新增存款转化为了新增贷款,位居全省第9位。

青岛的新增存贷比高达125.1%,高于济南66.4个百分点。

存贷比和新增存贷比均与青岛存在显著差距,一方面造成大量企业的融资需求无法及时满足,影响企业和地方经济发展;另一方面,也抑制了金融机构自身的发展,盈利能力将会进一步减缓。

图5

(二)工业企业经营压力依然较大,有效信贷需求不足。

根据人行对济南市44户工业景气监测企业问卷调查结果显示,4季度济南市宏观经济热度继续下滑1.1个百分点,降至36.4%,回落至2009年一季度的水平;企业家对下季度宏观经济运行情况及企业家信心指数双双回落,降至近几年以来的最低点。

同时,宏观经济走势持续低迷,市场需求依然不足,订货量下降明显,销售状况依然没有走出低谷,2012年全年中长期单位经营性贷款比年初减少369亿元,这说明企业的经营状况不好势必影响对信贷资金的需求和银行对其提供贷款的积极性。

(三)中小企业融资难的问题依然严峻。

由于受国内外经济金融环境的影响,在中小企业资金需求量明显上升的情况下,使得融资难问题进一步凸显。

从中小企业中的民营企业来看:

由于企业人力资源有限,获取较为相适应的经济扶持信息短缺,市场及时应对能力很弱;加之企业自身管理不规范,使得金融系统很难了解企业的真实情况,对其投资放贷面临较大的市场与信用风险,因此,导致金融机构“惜贷”;加之与国有企业相比,对民营企业抵押条件苛刻、抵押品要求严格、抵押率较低、地方金融审批程序繁琐,不仅等“贷”时间过长,而且贷款成本也随之增加,部分企业也只能望贷兴叹。

截至12月末,济南市小微企业贷款余额953.5亿元,同比下降4.3%,占企业贷款余额的比重比上年同期下降1.5个百分点。

三、对未来工作的几点建议

1、以争取差别化信贷支持政策为重点,努力扩大信贷规模,提高金融效率。

面对复杂的国内外经济形势,各金融机构要从完成今年经济工作会议确定的各项目标任务着手,认真执行国家金融货币政策,坚持信贷融资与多元化融资“两手抓”,优化信贷结构,扩大融资总量。

加大贷款投放力度,支持经济平稳较快发展。

发展是第一要务,要围绕重点项目、公益项目、中小企业、“三农”、县域经济等领域,强化信贷支持,努力推动金融业和地方经济互动健康发展。

各金融机构要利用省会资源优势和政策优势,向其上级银行争取差别化的信贷支持政策,适当增加信贷规模,合理把握投放节奏,扩大贷款权限,放宽准入条件,确保实体经济的信贷需求,继续保持贷款总量合理增长,提高金融效率。

2、加大金融产品创新力度,促进中小微企业发展。

金融机构要积极创新信贷产品,要尽量满足符合条件的小企业的贷款需求,努力实现小企业信贷投放增速不低于全部贷款平均增速。

特别是对小微企业的扶持政策要加快研究,争取设立专门机构开展市场调研,尽快推出产品。

要加快担保业发展,特别是要培植大型担保公司,政府要加强组织引导,在资金和管理上给予支持,并增强与银行的合作,共同扶持企业发展。

财政税务等部门要在担保公司发展上给予支持,在税费上给予优惠,促进其加快发展。

3、要加强领导协调,努力创造良好金融环境。

政府要加强担保体系建设,依法帮助金融机构化解不良贷款,积极履行部门职责,加强与金融机构的协调沟通,形成合力,进一步发挥好金融在经济发展中的支撑保障作用,努力开创全市金融工作新局面。

4、各金融机构要围绕中心、创新举措,切实增强做好金融工作的事业心和责任感。

要扩总量、提质量、优服务,对各项目标任务深化、细化、具体化,确保落实到位,全力支持实体经济发展。

要加大业绩考核和激励力度,进一步优化金融生态环境,推动金融业更好更快发展。

撰稿:

段桂芹核稿:

赵学强

升级会员

升级会员