基于杜邦模型对宁波银行的经营业绩评价正文任务开题综述翻译.docx

《基于杜邦模型对宁波银行的经营业绩评价正文任务开题综述翻译.docx》由会员分享,可在线阅读,更多相关《基于杜邦模型对宁波银行的经营业绩评价正文任务开题综述翻译.docx(46页珍藏版)》请在冰豆网上搜索。

基于杜邦模型对宁波银行的经营业绩评价正文任务开题综述翻译

任务书

金融学

基于杜邦模型对宁波银行的经营业绩评价

一、研究目的和意义

商业银行作为一类非常特殊的企业,其经营效率的高低直接关系到全社会资源的优化配置,还会影响中国国民经济的健康快速发展。

随着市场结构的不断演变,我国的商业银行经历了一段曲折的改革过程,特别是中国加入世贸组织之后,汇丰、恒生、渣打等较大型的外资银行,纷纷加大内地网点的开拓力度,竞争程度也日益提高,但商业银行的整体竞争力依旧比较低下。

为了有效提高商业银行的竞争实力,必须选取适合的方法来研究其经营绩效,从而发现经营过程中仍存在的问题,并从现实情况中找到解决问题的途径。

财务分析作为企业财务管理的一项重要方法,被广泛运用于各类企业的日常管理之中,本文所采用杜邦模型,建立金字塔形分析体系,以权益报酬率为核心指标的进行分析,从而全面、直观、系统地反映出了企业的财务状况,可以大大地提高对财务报表分析的效率。

二、主要研究内容

本文的研究内容分为三个部分:

第一部分,对杜邦体系的背景和原理进行介绍,并对原有的杜邦模型的进行调整,找到适合对商业银行进行评价体系;第二部分,利用杜邦分析体系一层层分解分析,最主要从资产收益率和权益乘数这两个指标来对宁波银行2008年和2009年相关的财务报表进行量化分析,输出评价结果并解释其原因;第三部分,根据杜邦体系评价的结果,提出了提升宁波银行经营绩效的对策和建议。

三、实施方案(调研、实习方案,进度安排等)

调研方案:

(1)通过学校图书馆查阅相关书籍资料;

(2)通过中国期刊网、学位论文数据库以及EBSCO外文数据库等搜索相关的国内外文献;

(3)通过从宁波银行的官方网站、财经网站以及中国金融年鉴获取相关的财务数据。

进度安排:

第6学期第19-20周:

联系指导老师,查找资料,初定选题;

第7学期第1-5周:

与指导老师讨论并完成毕业论文选题;

第7学期第6-8周:

根据任务书准备文献综述、外文翻译以及开题报告;

第7学期第9-13周:

文献综述、外文翻译以及开题报告定稿;

第7学期第13-19周:

学生在教师知道下进行初稿写作;

第7学期第20周:

完成初稿并上传初稿;

第8学期第3-6周:

学生毕业实习和论文进一步修改;

第8学期第7周:

上交毕业论文定稿;

第8学期第8-11周:

学生毕业答辩。

四、推荐阅读文献

[1]肖传生.杜邦分析与标杆法结合的企业绩效评估体系[D].武汉:

华中科技大学,2006.

[2]王琳琳,吴洁琼.基于杜邦系统的国有商业银行盈利性实证分析[J].江西金融职工大学学报,2006(19).

[3]孙文合,田岗.基于“三性”、杜邦模型和CAMEL体系的业绩评价——来自2004年我国商业银行财务数据的实证分析[J].审计与经济研究,2005(7).

[4]方芳.中国商业银行盈利能力研究[D].上海:

同济大学,2005.

[5]庄毓敏.商业银行业务与经营(第二版)[M].北京:

中国人民大学出版社,2005.

[6]范晓清,白娜.中国国有商业银行盈利性实证分析[J].财贸经济,2003(10).

BIYELUNWEN

(届)

基于杜邦模型对宁波银行的经营业绩评价

所在学院

专业班级金融学

学生姓名学号

指导教师职称

完成日期年月

摘要

按照我国加入世贸组织的承诺,自2006年12月11日起金融业对外资银行全面开放,这就意味着我国的商业银行不仅要面临国内同业的激烈竞争,同时还要应对在各方面都比较成熟的国外商业银行的挑战,面对如此激烈的竞争压力,如何提高商业银行竞争力和经营业绩,缩短与国外先进银行之间的差距是我国商业银行亟待解决的课题之一。

而如何科学、有效地评价商业银行的经营业绩,对其进行正确的经营决策和过程控制起着至关重要的作用。

因而,在这样的背景下,选择合适的业绩评价指标来构建一个更有效的业绩评价体系具有重要的现实意义。

本文以宁波银行为研究对象,从阐述杜邦财务分析体系内涵入手,利用杜邦分析体系进行层层分解并且剖析评价体系中每个指标的含义,然后结合杜邦分析体系对宁波银行2008年至2009年相关的财务报表进行量化分析,输出评价结果并解释其含义,根据宁波银行的实际情况,旨在研究过程中发现宁波银行在经营过程中存在的问题并提出参考性建议。

关键词:

杜邦模型;宁波银行;经营业绩

Abstract

AccordingtoChina'saccessiontotheWTOcommitments,sincefromDecember11,2006financialindustrytoforeigncapitalbankcomprehensiveopen,whichmeansthatourcommercialBanksshouldnotonlydomestictradefacingthefiercecompetition.Alsodealwithinallrespectsquitematureoftheforeigncommercialbankchallenges,inthefaceofintensecompetitivepressure,howtoimprovethecompetitivenessofcommercialBanksandbusinessperformancewithadvancedforeignBanks,shortenthegapbetweenourcountrycommercialbankisurgenttosolveoneofthesubject.Andhowtoscientificallyandeffectivelyevaluatecommercialbankbusinessperformance,andcarryontherightmanagementdecision-makingandprocesscontrolplaysavitalrole.Therefore,underthisbackground,chooseappropriateperformanceevaluationtobuildamoreeffectiveperformanceevaluationsystemhastheimportantpracticalsignificance.

ThearticletakesNingbobankastheresearchobject,thepapertheDuPontfinancialanalysissystem,usingtheconnotationofDuPontanalysissystemandanalyzesdecompositionlayersoflineofeachindexevaluationsystemofmeaning,andthencombiningwithDuPontanalysissysteminNingbobank2004until2009relatedfinancialstatementofquantitativeanalysis,outputandexplainitsmeaningevaluationresult,accordingtotheactualsituationofNingbobank,aimingtostudyfoundduringNingbobankinthebusinessprocessproblemsandputsforwardsomereferentialSuggestions.

Keywords:

DuPontmodel;Ningbobank;Operatingperformance

商业银行作为一类非常特殊的企业,其经营效率的高低直接关系到全社会资源的优化配置,还会影响中国国民经济的健康快速发展。

随着市场结构的不断演变,我国的商业银行经历了一段曲折的改革过程,特别是中国加入世贸组织之后,汇丰、恒生、渣打等较大型的外资银行,纷纷加大内地网点的开拓力度,竞争程度也日益提高,但商业银行的整体竞争力依旧比较低下。

为了有效提高商业银行的竞争实力,必须选取适合的方法来研究其经营绩效,从而发现经营过程仍存在的问题,并从现实情况中找到解决问题的途径。

关于商业银行的经营业绩评价在国内外都有比较多的研究,国外的商业银行经营绩效评价体系己日臻成熟和完善,商业银行绩效评价也开始进入到财务指标和非财务指标相结合、定量评价和定性分析相结合的绩效评价阶段。

由于我国金融环境的不同,很多国外已有的研究模型在我国的应用受到了限制。

财务分析作为企业财务管理的一项重要方法,被广泛运用于各类企业的日常管理之中,本文所采用杜邦模型,建立金字塔形分析体系,以权益报酬率为核心指标的进行分析,从而全面、直观、系统地反映出了企业的财务状况,可以大大地提高对财务报表分析的效率。

宁波银行股份有限公司成立于1997年4月10日,是一家具有独立法人资格的股份制商业银行。

2006年5月,引进境外战略投资者——新加坡华侨银行。

2007年7月19日,宁波银行正式在深圳证券交易所挂牌上市,以同类城商行财务竞争力第一的优良业绩跃为中小板块中的第一家金融股,成为城市商业银行中第一批上市企业。

作为首批上市的城市商业银行之一,宁波银行代表我国银行业新生力量,由于其在股权结构、治理机制和经营管理模式方面较其它商业银行更为规范。

从原来的地区商业银行到首批的城市商业银行,短短的10年时间,宁波银行资本的迅速扩张是否伴随着风险忧患是本文研究的主要动机,本文旨通过杜邦模型研究分析找到影响宁波银行经营效率的因素,并提出改进宁波银行效率的对策,这对提升中国银行业乃至整个金融业的效率和竞争力具有重要的理论和现实意义。

1杜邦指标分析模型的概述

1.1杜邦指标分析模型的基本原理

杜邦指标分析模型是美国的杜邦公司最先设计和使用的一个财务比率分析的综合模型。

它是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合形成一个完整的指标体系,并最终通过权益净利率来做综合反映。

杜邦模型巧妙地利用各个指标之间的递进关系,揭示出指标之间的内在联系,找到影响某一个指标发生变动的相关因素,为公司经营管理者控制该项指标朝着良性的方向发生变动提供可靠的依据。

杜邦分析体系通过结合资产收益率和权益乘数,利用各个财务比率之间的内在联系,建立财务比率分析的综合模型来分析和评价企业财务状况,帮助管理者及时发现企业经营管理中所存在的问题,并采取相应的对策措施。

最常用的杜邦模型指标体系的公式表现为:

权益报酬率=销售利润率×资产周转率×权益乘数,该模型同时将偿债能力、资产运营能力、盈利能力三者有机结合,采用这一方法,可使财务分析的层次更加清晰、条理更加突出,为分析者全面、仔细地了解企业的经营和盈利状况提供方便。

因此,它是一种很受企业投资者和经营者青睐的财务分析方法。

1.2基于杜邦体系的商业银行经营绩效的分析模型

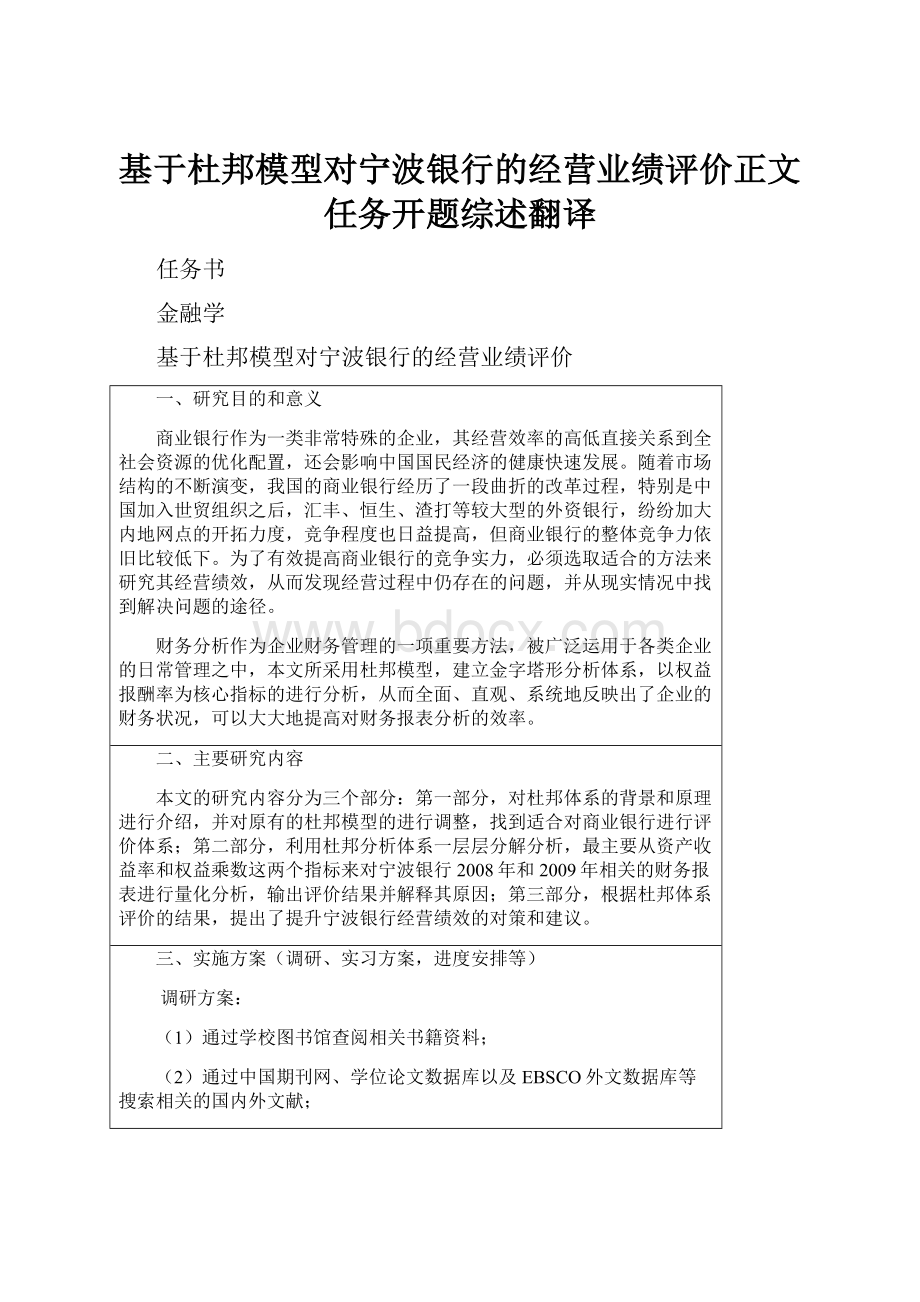

早期的杜邦体系是针对制造产业提出来的,由于金融机构和非金融机构在盈利路径上完全不一样,商业银行并不存在销售类的经营活动,而在分析金融机构的经营绩效时,销售利润率这一指标并没有起到它应有的关键作用,因此后来的研究者将杜邦模型做了相应的调整,调整后的杜邦体系如下所示(见图1):

图1调整后的杜邦财务体系

1.3杜邦体系的计算公式

根据上图所示,杜邦体系指标的基本计算公式可以表示为:

权益报酬率=资产收益率×权益乘数

资产收益率=税后净收入/总资产

权益乘数=资产总额/股东权益

其中,净利息收益率=(总利息收入-总利息支出)/总资产

净非利息经营收益率=(非利息经营收入-非利息经营支出)/总资产

净非经营收益率=(非经营收入-非经营支出)/总资产

所得税率=所得税支出/总资产

有息资产净利息收益率=净利息收入/总有息资产总额

有息资产占总资产比率=总有息资产/总资产

净利息差额=有息资产净利息收益率-有息负债利息支付率

净利息头寸损益=净利息头寸占有息资产率×有息负债利息支付率

有息资产利息支付率=总利息收入/总有息资产

有息负债利息支付率=总利息支出/总有息负债

净利息头寸占有息资产率=(总有息资产-总有息负债)/总有息资产

1.4本文选择杜邦模型作为经营业绩评价方法的理由

盈利能力分析是衡量银行业战略管理和日常管理成效的重要方面,可对银行经济效益的优劣作出合理评价,以找出获取利润的动力,促进上市银行在发展中保持竞争力的优势。

商业银行作为一个盈利性的金融中介机构,其经营的最终目标是追求盈利的最大化。

对商业银行盈利能力的分析在于全面准确地揭露与披露银行的财务状况和经营情况,并对银行经济效益的优劣作出合理评价。

在比率分析法中,每一项财务分析指标都是从某一特定的角度就企业某一方面的经营活动进行分析,它们都不足以全面评价企业的整体财务状况,用杜邦体系分析就是利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合分析和评价企业财务状况,采用这一方法,可使财务分析的层次更加清晰、条理更加突出,为分析者全面、仔细地了解企业的经营和盈利状况提供方便。

杜邦模型具有以下特性:

(1)综合性强。

它把不同种类的指标通过某种关系联系起来,杜邦分析体系是通过综合性指标“权益报酬率”的分解图来完成的,该体系最大特点就是简洁、操作性强。

它把有关指标的内在联系显示出来,通过层层分解,把净资产收益率这一综合指标发生升、降变化的原因具体化,找出企业财务的问题。

(2)全面性。

从分析模型权益报酬率与成本水平、资产营运、资本结构有着密切的联系,只有把这些因素的关系安排好、协调好,才能使权益报酬率达到最大。

(3)效率性。

建立金字塔形分析体系,把权益报酬率作为核心指标的变动进行分析。

从而全面、直观、系统地反映出了企业的财务状况,可大大提高对财务报表分析的效率。

结合商业银行,实际上就是把权益报酬率看作是银行总体盈利能力的衡量指标,并以该项指标为起点,逐步进行分解,从而找出构成这一指标的各项要素及比率关系,借以分析各种构成要素及比率的变动对商业银行经营绩效所产生的影响。

显而易见,权益报酬率是一个综合性极强且最具代表性的财务比率,它是杜邦系统的核心,反映了商业银行经营活动的效率。

2杜邦模型的应用

本文结合杜邦财务体系对宁波银行2008年至2009年相关的财务报表数据进行量化比较分析,旨通过纵向上比较宁波银行连续两年经营成果,以及权益报酬率这一指标差异情况和变化趋势。

2.1杜邦模型相关数据的收集和处理

表1宁波银行2008-2009年资产负债表单位:

(人民币)万元

项目

2008

2009

资产

现金及存放同业

1979110

2992546

拆放同业

88017

53655

投资有价证券

180113

622410

贷款

4846638

8076783

应收账款

5544

2562800

固定资产

83596

92672

其他资产

3143301

1934321

资产合计

10326319

16335187

负债

存款

7622174

11075246

同业拆入

59402

1886431

借入资金

13305

903502

应付款项

84226

634940

其他负债

1666712

860869

负债合计

9445819

15360988

所有者权益

实收资本

250000

250000

资本公积

391867

389821

盈余公积

37619

52194

一般风险准备

38917

55817

未分配利润

162097

226367

所有者权益合计

880500

974199

数据来源:

宁波银行网站财务报表整理(2008—2009)

表2宁波银行2008-2009年损益表单位:

(人民币)万元

项目

2008

2009

收入

利息收入

495922

538244

手续费及佣金收入

42930

52112

其他营业收入

13773

17009

其他收入

371

1592

收入合计

支出

利息支出

206848

182854

手续费支出

5397

6960

其他营业支出

48365

69514

业务及管理费

136925

172760

其他支出

3172

1897

支出合计

利润

税前利润

152289

174972

减:

所得税

19115

29227

税后利润

133174

145745

数据来源:

宁波银行网站财务报表整理(2008—2009)

2.1.1宁波银行总体经营状况概述

截至2009年末,宁波银行的总资产为1633.52亿元,比上一年增加600.89亿元,增幅为58.19%;各项存款1107.52亿元,比2008年年末增加了345.31亿元,增幅为45.30%,各项贷款818.64亿元,比年初增加了327.08亿元,增幅66.54%(见表1)。

宁波银行2009年度实现营业收入41.76亿元,同比增加7.72亿元,增幅为22.67%;2009年宁波银行的营业利润17.53亿元,同比增加2.02亿元,增幅为13.02%;净利润14.57亿元,同比增加1.26亿元,增幅为9.44%(表见表2)。

综上所述,宁波银行2009年业绩继续保持稳健增长主要原因有:

(1)各项业务较快发展,随着资产规模扩大,盈利也相应增加。

宁波银行的资产规模的不断扩大,为业务发展和盈利增长提供了有力支撑,同时也提升了银行的竞争实力。

其中2009年实现贷款利息收入40.23亿元,同比增幅为11.44%。

(2)中间业务收入有较大提高,盈利结构不断改善。

自2008年以来,宁波银行将中间业务的发展作为一项改善盈利结构的重要工作来抓,一方面本行不断推进国际结算、银行卡业务、授信理财、财富管理等各项业务的发展,不断推出新业务、新服务,提高客户服务水平,另一方面加强中间业务在基层的拓展和营销,丰富业务收入来源,打开盈利多元化发展的局面。

2009年宁波银行继续加大中间业务发展力度,通过加强渠道建设和营销组合,继续推进了国际结算、银行卡、授信理财、财富管理等各项业务的拓展,着力打造品质服务,提升品牌形象,丰富了业务收入来源。

2009年银行的手续费及佣金收入5.21亿元,同比增长了21.39%,增幅较大。

(3)风险管理基本到位,资产质量控制较好。

公司通过建立健全操作风险评估机制,不断改进全行业务流程,推进了信用风险、市场风险、操作风险的管理机制的建设。

同时,强调公司风险的过程管理,通过合规体系建设,将风险管控重心不断前移,提升了风险管理的质量。

2009年银行的不良贷款率为0.79%,比上年下降了0.13个百分点,保持在较低水平。

综上所诉,总量分析上看出宁波银行2009年整体盈利能力持续提高,虽然财务数据在一定程度反映了经营成果,但是我们不能否认也有大量的信息隐藏于财务报表的背后,因此,本文旨本文旨通过杜邦模型研究分析找到宁波银行在经营过程中是否存在不足之处。

2.1.2基于杜邦模型的相关指标的数据整理及计算

根据表1和表2所提供的数据,以2008年为例,该银行的经营业绩状况的计算过程如下:

总有息资产=拆放同业+投资有价证券+贷款

=88017+180113+4846638

=

(万元)

总有息负债=存款+同业拆入+借入资金

=7622174+59402+13305

=

(万元)

总资本=880500(万元)

总利息收入=495922(万元)

总利息支出=206848(万元)

税前净收入=152289(万元)

支付所得税=19115(万元)

税后净收入=133174(万元)

非利息经营收入=手续费及佣金收入+其他营业收入

=42930+13773

=

(万元)

非利息经营支出=手续费及佣金支出+其他营业支出

=5397+48365

=

(万元)

非经营收入=其他收入=371(万元)

非经营支出=业务及管理费+其他支出

=136925+3172

=

(万元)

用相同的方法可以计算出宁波银行2009年的相关数据,并将它们列入下表3中。

表3宁波银行经营业绩分析数据单位:

(人民币)万元

2008

2009

总资产

10326319

16335187

总有息资产

总有息负债

总资本

880500

974199

总利息收入

495922

538244

总利息支出

206848

182854

税前净收入

152289

174972

支付所得税

19115

29227

税后净收入

133174

145745

非利息经营收入

非利息经营支出

非经营收入

371

1592

非经营支出

资料来源:

根据宁波银行网站财务报表计算并整理

2009年宁波银行的总资产约为1633.52亿元,比2008年增加了58.19%,其中总的有息资产增加了363.81亿元,同比增长了71.13个百分点,增幅较大。

2009年宁波银行的总有息负债为1386.52亿元,与上一年相比近增加了一倍。

从表3的经营业绩分析数据中可以看出:

(1)资产仍旧高度集中在贷款。

其中2008年贷款所占比例为94.76%,2009年则下降到了92.28%,与总有息资产呈反方向的变化,从中说明了2009年宁波银行利息收入中贷款利息收入比例相对下降,这有利于实现资产的多元化,同时说明了收入结构也得到了一定的改善,而且降低了银行的经营风险。

(2)成本管理仍然有待提高。

2008年存款占总有息负债的比例为99.06%,2009年的比例则为79.88%,说明了存款利息支出在总利息支出中的比例则相应的减少,进而反映在2009年总利息支出比上一年减少了2399.4万元,说明了银行在成本控制方面小有成效。

2009年宁波银行的净非利息经营收入为负,非利息经营支出超过了非经营利息收入,从一定程度上说明了在这一年,在成本控制上出了问题。

因此,如何保证在获得大量非利息收入的基础上仅花费最低的单位经营成本就显得尤为关键了。

(3)非利息经营收入结构单一,最主要的非利息经营收入是手续费及佣金收入一项,它对中间业务的贡献最大。

手续费与佣金收入具有来源稳定、风险较低的特点。

在我国商业银行投资品种较为匾乏、投资技术较为落后、风险控制能力有待提高的情况下,继续拓展手续费与佣金收入无疑是一个明智的选择。

2009年银行的手续费及佣金收入5.21亿元,同比增长了21.39%,增幅较大。

这从一定程度上说明了目前我国商业银行非利息收入结构还是比较简单的,相关产品和业务的创新能力还有待提高。

总的来说,利润的构成是收入和成本之间的差额,要实现利润的最大化:

(1)要实现收入多元化来降低风险。

要继续加强对传统业务的管理,保证新增贷款的质量,提高利息收入。

从表3中我们了解到宁波银行从非利息收入业务中取得的效益远不及传统业务给银行带来的收益。

其中非利息收入业务提供的收入品种少

升级会员

升级会员