飞机轮胎再制造行业分析报告.docx

《飞机轮胎再制造行业分析报告.docx》由会员分享,可在线阅读,更多相关《飞机轮胎再制造行业分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

飞机轮胎再制造行业分析报告

2016年飞机轮胎再制造行业分析报告

2016年8月

一、轮胎为飞机主要易耗品,未来五年总需求将超过63万条

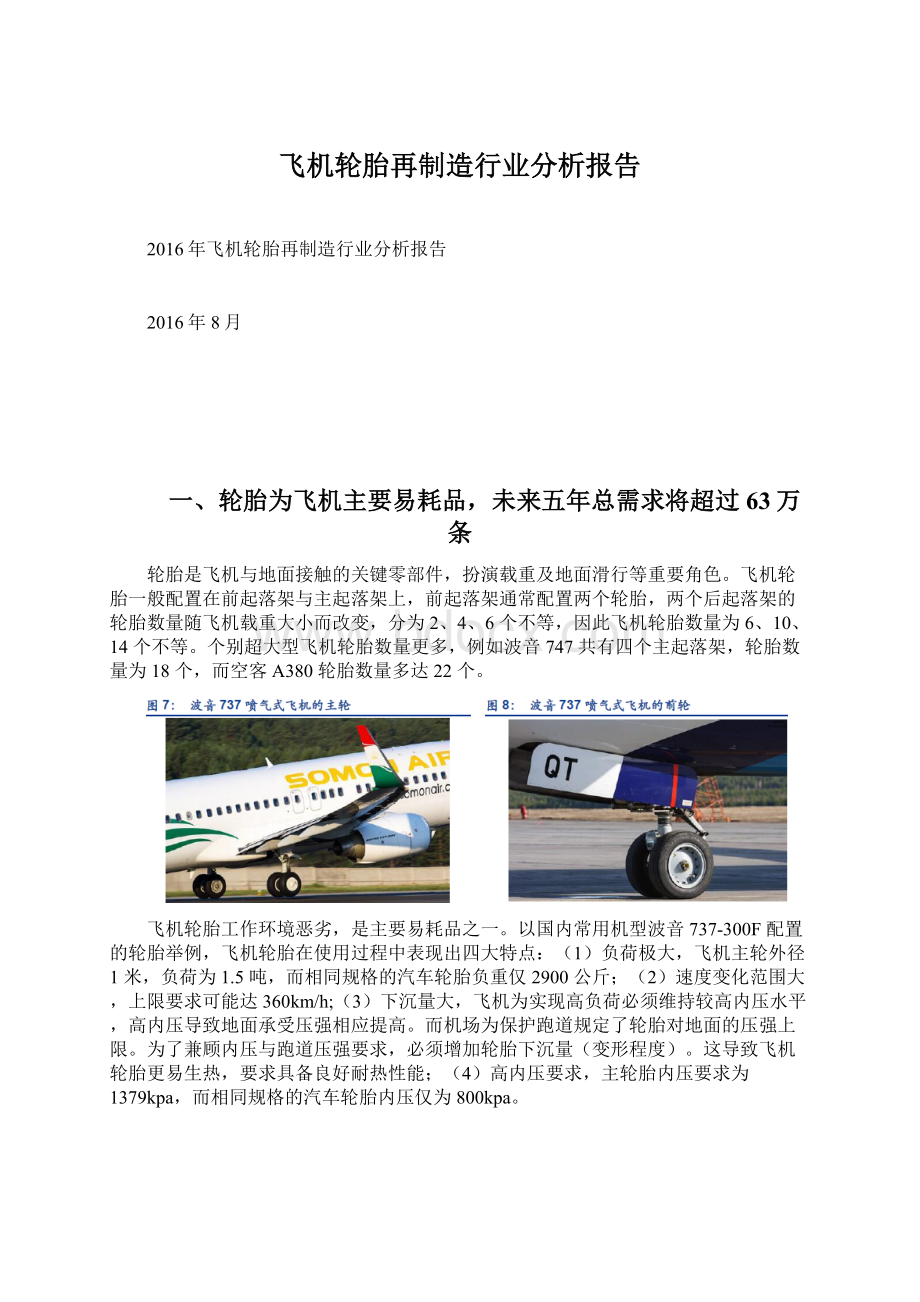

轮胎是飞机与地面接触的关键零部件,扮演载重及地面滑行等重要角色。

飞机轮胎一般配置在前起落架与主起落架上,前起落架通常配置两个轮胎,两个后起落架的轮胎数量随飞机载重大小而改变,分为2、4、6个不等,因此飞机轮胎数量为6、10、14个不等。

个别超大型飞机轮胎数量更多,例如波音747共有四个主起落架,轮胎数量为18个,而空客A380轮胎数量多达22个。

飞机轮胎工作环境恶劣,是主要易耗品之一。

以国内常用机型波音737-300F配置的轮胎举例,飞机轮胎在使用过程中表现出四大特点:

(1)负荷极大,飞机主轮外径1米,负荷为1.5吨,而相同规格的汽车轮胎负重仅2900公斤;

(2)速度变化范围大,上限要求可能达360km/h;(3)下沉量大,飞机为实现高负荷必须维持较高内压水平,高内压导致地面承受压强相应提高。

而机场为保护跑道规定了轮胎对地面的压强上限。

为了兼顾内压与跑道压强要求,必须增加轮胎下沉量(变形程度)。

这导致飞机轮胎更易生热,要求具备良好耐热性能;(4)高内压要求,主轮胎内压要求为1379kpa,而相同规格的汽车轮胎内压仅为800kpa。

民航飞机的斜纹轮胎平均每年更换15次左右。

飞机轮胎的易耗品属性决定其必须频繁更换,对于目前最常用的斜纹而言,飞机起落次数平均达150-250次左右就需更换一次,使用周期仅为20-25天,因而每年需更换15次左右。

子午线轮胎是近年来出现的新一代轮胎工艺,其每年更换次数约为9次。

子午线轮胎相较于斜纹轮胎而言的主要区别包括:

(1)胎体帘线与胎面中心线成90度,这也是子午线名称的又来:

有如经纬线纵横;

(2)设计有独特的带束层。

从力学性能分析,航空子午胎是依靠带束层来承受内压引起的大部分应力和着陆带来的冲击力,带束层的作用就像是一条坦克履带,在轮胎滑行时传递各种作用力,同时保证轮胎具有所要求的外形尺寸。

(3)帘布层相对于斜纹而言更少,且不存在层层交叉,因而胎体柔软、弹性好。

子午胎具备耐磨耗、轻量化、散热快、操作性佳等优势,相较于斜纹轮胎起降次数多40%,因而每年的更换次数约为9次。

1、2020年民航飞机轮胎需求量将达43.12万条

民航飞机(主要为波音与空客)是飞机轮胎的主要市场,经估算2014年轮胎总需求量已达23.65万条。

由于不同型号的飞机配置轮胎个数不尽相同,我们分别估计波音、空客每类机型每年的轮胎需求数量,再进行汇总。

对于每个机型,计算公式可概括为:

飞机轮胎总需求量=子午化轮胎配置个数*9+斜纹轮胎配置个数*15=飞机轮胎配置总个数*子午化率*9+飞机轮胎配置总个数*(1-子午化率)*15。

其中关于子午化率的假设,我们借鉴了相关研究与论文,目前中国航空轮胎子午化率约为10%。

经测算,2014年我国民航飞机轮胎总需求条数为23.65万条。

民航飞机仍是具有可观增速的市场,预计到2020年年均增速可达到11%。

2008-2014年期间,波音,空客数量迅速增长,期间增速分别高达7.9%、15.7%,国产飞机数量基本打平,维持在20架左右,整体在册民航飞机数量从1308架增长至2433架,期间复合增速高达10.9%。

据波音预测,未来人们对出行方式舒适度与速度的要求不断提升,并且国内航空公司航线布局扩张、航班次数加密,中国民航市场仍将维持高增速,到2033年飞机民航飞机将达到6020架,占全球总量的16.4%。

结合波音分析,我们认为未来五年国内市场仍有望维持11%左右的增速水平。

我们预测到2020年我国民航飞机轮胎总需求将达到43.12万条。

计算公式为:

某年飞机轮胎需求总量=当年子午轮胎配置量*9+当年斜纹轮胎配置量*15=当年民航飞机轮胎配置量*子午化率*9+当年民航飞机轮胎配置量*(1-子午化率)*15。

我们做出的两点假设为:

(1)民航飞机轮胎相对于2014年的增速与民航飞机增速一致,这内含飞机机型相互比例不变这一假设。

考虑到飞机需求结构基本稳定,我们认为这一假设具有合理性;

(2)根据相关论文与研究,子午化轮胎在航空领域推广缓慢,子午化率在2014年为10%,之后每年变化程度为1%。

经测算,我们得出到2020年我国民航飞机轮胎总需求量将达到43.12万条。

2、2020年通航飞机轮胎需求量将达5.74万条

通航市场相对民航市场而言规模较小,根据已有数据可测算出2014年通航飞机轮胎需求量为2.02万条。

计算公式为:

通航飞机轮胎总需求量=民航飞机保有量*平均每架飞机轮胎配置个数*每架通航飞机每年需要更换轮胎的次数。

其中,轮胎配置数量假设平均为6个,这也是我国民航大部分飞机的轮胎配置数量。

由于通航飞机的使用频次远低于民航飞机(平均每架通航飞机一年累计飞行时间仅为375小时),因此其轮胎更换次数远低于民航。

假设通航飞机平均起降周期为1小时,每架通航飞机轮胎起降200次需要更换,我们可得到通航飞机每年轮胎更换次数为1.875次。

通过上述分析,我们可得出2014年通航市场需求量约为20228条。

通用航空是我国新兴航空产业分支,近年来机队规模增长迅速。

1990-2008年我国通航事业经历漫长积累期,2009年开始迎来高速增长。

据统计,09-14年我国通航飞机数量从555架增加到1798架,期间增速高达35.4%。

其中,2011年是通航历史性的一年,飞机数量一跃从606架增加到1124架,当年度增速为85.48%。

未来5年,我国通航事业还将维持高速增长。

一方面,我国通航行业发展水平相较于发达国家和部分发展中国家而言仍相当落后,未来具备广阔潜力空间。

据GAMA统计,2014年我国通航飞机数量仅为1798架,而美国、加拿大、澳大利亚通航飞机数量分别达到21万、3.1万和1.1万架,广泛应用于农林业、勘探、监测、警用等领域。

另一方面,伴随我国逐步放开低空空域管制政策、通航扶植政策不断落地,通航将成为我国民航事业的最大亮点。

据本年度公布的通航产业规划披露,到2020年我国通航总飞行时间将达200万小时,14-20年期间增速高达19.85%。

我们预计到2020年通用飞机轮胎所需要的轮胎总量将达到5.74万条。

我们假设轮胎总数未来五年的增速与通航时间增速维持一致,均为19%(内含通航飞机起降一次的平均时间不变这一假设)。

2020年通航轮胎需求数=2014年需求数*(1+期间增速)^6=2014年需求数*(1+19%)^6=57441条。

3、2020年军用飞机轮胎需求量将达14.46万条

军用飞机产业发展程度决定我国空防实力,该市场同样非常重要。

根据已有数据,我们测算2015年这一市场轮胎总需求量约为9万条。

我国军用飞机15年的保有量为2860架,平均配置轮胎数量为6条,轮胎总配置量为1.72万条。

军用轮胎每年更换的次数是估计的一个难点,因为军事保密程度高,已知军用飞机轮胎对轮胎使用状况要求更为苛刻,因而每飞行20-50次就需要更换一次。

我们假设军用飞机轮胎平均每年更换5次,则军用轮胎总量为85800条。

我国国防军工事业仍处于上升期,飞机作为关键战略装备将得到重点发展。

我国军用飞机数量严重不足。

据《世界空中力量2015》统计,我国2015年军用飞机总量仅为1860架,而美国、俄罗斯分别拥有13902架、3800架,飞机数量与我国国力严重不符。

我国近年来在经济强国的同时,也积极增强综合军事实力,2011年中央公共财政用于国防的支出期间增速高达11%,未来仍将维持高速发展水平。

军用飞机作为是亟待提升的薄弱环节,势必得到中央财政的大力扶植。

我们预计到2020年我国军用飞机轮胎总需求量将达到14.46万条。

假设军用轮胎市场与我国国防支出未来五年的平均增速保持一致,均为11%,则2020年军事轮胎需求数=2015年需求数*(1+期间增速)^5=2015年需求数*(1+19%)^6=14.46万条。

二、再制造兼具实用性、经济性、盈利性,成为飞机轮胎主流解决方案

1、创新工艺,安全性能优于新胎

轮胎再制造是指当使用过的轮胎基本寿命达到后,在主体完好的情况下,用高新技术多次修复达到原来的工艺水平甚至超过原来的新产品。

值得注意的是,轮胎翻新与再制造为两个概念,再制造须按照新胎标准来制造,通常对轮胎胎面、胎肩、胎侧及骨架等部位进行深度修复与改造。

再制造充分调用产品生命周期中的废弃料和零部件。

产品生命周期包括原材料制备、产品设计、制造、使用、维修、报废、零部件和原材料循环利用、最终处理等环节。

再制造遵循循环经济理念,对之前环节产生的废弃物、零部件进行回收、质量检测、再用性评价、拆卸与清洗,从而高效提取废旧材料及零部件的剩余使用价值。

从技术上看,飞机轮胎再制造具备其自身特点,从结构和配方设计等方面都需要充分考虑到飞机轮胎速度高、负荷高以及内压高的要求,因此对尺寸、重量的控制都更加严格,而且其检测工艺也更加严格。

从硫化工艺分,轮胎再制造又可分为热硫化翻新法和冷硫化翻新法。

前者为传统技术,而后者则更为先进。

目前航空轮胎再制造更适用于热翻新法,少数用预硫化胎面和压力胎面翻新法翻新。

缠绕胎面翻新法是较好的自动化热贴胎面翻新工艺,用该法翻新的轮胎质量更佳。

热翻新轮胎的生产过程包括:

旧轮胎入厂检验、打磨、第二次检查、喷胶浆和干燥、贴胶、硫化、成品检验和入库停放。

再制造轮胎目前已具备高度实用性,可在一定循环次数范围内替代新胎使用。

随着轮胎无损检测技术的提高、工艺的不断完善和质量体系的严格控制,再制造轮胎完全可以保证飞机的安全起降。

目前,再制造轮胎适用国家翻新规定。

2009年国家技术质量监督局出台了航空轮胎翻新标准(GB13651-2009),其中规范了可翻新轮胎标准、轮胎翻新后的要求、实验方法及检测规则。

从翻新后的要求和测量方式来看,基本与新胎的要求一致,甚至就是按照航空新胎的标准(GBT/9747)来进行性能方面的试验,因此航空再制造轮胎在安全性和可靠性方面可以媲美新胎。

再制造产业在美国20世纪30年代就开始了,至今已经有70多年的历史,经过几十年的积累产业发展已经较为成熟,随着航空轮胎价格的不断上涨,越来越多的航空公司开始使用再制造轮胎代替新胎,到了20世纪70年代,再制造轮胎已经在一些发达国家被普遍使用,甚至部分国家的所有航空公司和军用飞机已广泛使用翻新轮胎。

相比较之下,我国的再制造行业才刚刚起步,发改委从05年开始发展再制造,在汽车零部件方面的试点单位只有36家,到2015年全行业的产值也仅达到500多亿,因此是一个新兴的产业。

2、节约资源,有助于可持续发展

从轮胎的成本构成比例来看,原材料占比高达80%左右,主要包括天然橡胶、合成橡胶、钢丝帘线材料以及炭黑、橡胶助剂等其他行业。

其中天然橡胶占比最大,达41.6%,合成橡胶占比为11.8%,钢丝帘线占比为16.0%,炭黑占比为8.3%,化工辅料占比为9.6%,其他费用占比为12.7%。

可以看出由于天然橡胶的紧缺性,再制造对于轮胎产业至关重要。

轮胎是橡胶的重大用途之一,我国约70%的橡胶都用于生产轮胎。

而且橡胶是重要的国家战略物资。

我国作为世界轮胎大国,15年轮胎生产量达到5.63亿条,我国天然橡胶产量约80万吨,而我国目前的消费量约468万吨,因此进口依存度极高。

而天然橡胶在我国仅能在赤道例如海南、广西、云南等地区种植,种植面积十分有限,而且天然橡胶有15年生长期,7年长成期、8年割胶期,因此天然胶是非常宝贵的战略资源,再制造是节约资源、绿色环保的重要环节。

虽然近年来很多轮胎制造公司为了摆脱对天然橡胶需求严重依赖这一现实,并

升级会员

升级会员