私募股权投资PE基金税负一览表所得税营业税.docx

《私募股权投资PE基金税负一览表所得税营业税.docx》由会员分享,可在线阅读,更多相关《私募股权投资PE基金税负一览表所得税营业税.docx(26页珍藏版)》请在冰豆网上搜索。

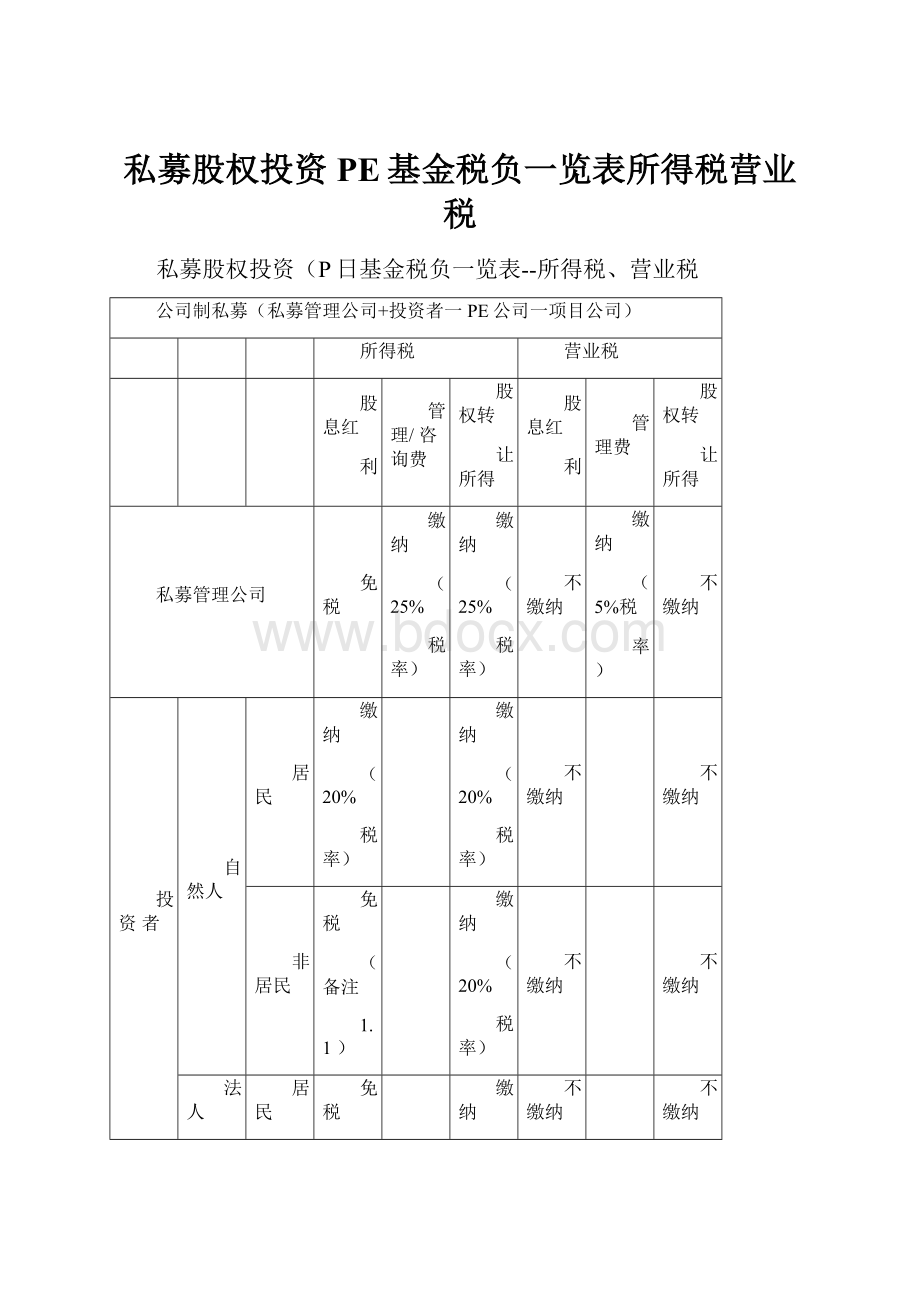

私募股权投资PE基金税负一览表所得税营业税

私募股权投资(P日基金税负一览表--所得税、营业税

公司制私募(私募管理公司+投资者一PE公司一项目公司)

所得税

营业税

股息红

利

管理/咨询费

股权转

让所得

股息红

利

管理费

股权转

让所得

私募管理公司

免税

缴纳

(25%

税率)

缴纳

(25%

税率)

不缴纳

缴纳

(5%税

率)

不缴纳

投资者

自然人

居民

缴纳

(20%

税率)

缴纳

(20%

税率)

不缴纳

不缴纳

非居民

免税

(备注

1.1)

缴纳

(20%

税率)

不缴纳

不缴纳

法人

居民

免税

缴纳

(25%

税率)

不缴纳

不缴纳

非居民

缴纳

(10%税率或协定税率)

缴纳

(10%税率或依据协定)

不缴纳

不缴纳

PE公司

免税

缴纳

(25%

税率)

缴纳

(25%

税率)

(税收优惠见备注

1.2)

不缴纳

不缴纳

(备注

1.3)

备注1.1根据财税字[1994]第020号的规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税,如果PE公司注册为外商投资企业,该外籍自然人取得的股息红利可享受免税待遇。

备注1.2如PE公司注册为“创业投资企业”,满足以下条件可享受“投资额的70%氐扣该创业投资企业的应纳税所得额”的税收优惠:

1、采取股权投资方

式;2、投资于未上市的中小高新技术企业;3、投资时间在2年以上。

备注1.3按照目前的营业税暂行条例,如果被投资项目公司已上市,转让其股票会被认定为转让金融资产而缴纳营业税(北京地税口径应该交,但是否征收,

由各区自己掌握),转让非上市公司的股权不会发生营业税纳税义务

有限合伙制私募股权基金

(私募管理公司+投资者一PE有限合伙一项目公司)

所得税

营业税

股息红利

管理/咨询费

股权转

让所得

股息红

利

管理费

股权转

让所得

私募管理公司

免税

缴纳

(25%

税率)

缴纳

(25%

税率)

不缴纳

缴纳

(5%税

率)

不缴纳

投资者

自然人

居民

“股息红利所得”

20%税率

缴纳

(25%

税率)

不缴纳

不缴纳

非居民

“股息红利所得”20%税率或协定税率(备注2.2)

缴纳

(5%-3

5%税

率)

不缴纳

不缴纳

法

人

居民

免税

缴纳

(25%

税率)

不缴纳

不缴纳

非居民

缴纳

(25%^率)

缴纳

(25%

税率)

不缴纳

不缴纳

PE公司

不缴纳

不缴纳

不缴纳

不缴纳

-

不缴纳

备注2.2如果项目公司为外商投资企业,是否允许外籍个人直接享受”股息红利“免税政策,现在实务操作层面并不明确。

备注2.3目前各地认定LP的股权转让收入性质不统一。

现北京、天津、新疆、武汉、吉林等省规定,合伙人取得的股权转让所得可按“财产转让所得”适用20烦率。

而一些其他地区则认为应按照“个体工商户经营所得”适用“5%-35%的累进税率。

(见附表一)

备注2.4如该PE有限合伙被认定为税收协定概念上非居民LP在中国形成的

“常设机构”,则其与该常设机构有关生产经营所得将可能被课以25%^业所得

税。

信托制私募股权基金

[投资者[集合资金信托计划]—项目公司(信托公司作为信托计划受

托人,私募管理公司作为财务顾问)]

所得税

营业税

股息红利

管理/咨

询费

股权转让所得

股息

红利

管理

费

股权转让所得

私募管理公司

缴纳

(25%税

率)

缴纳

(5%

税率)

信托公司

免税

缴纳

(25%税

率)

不缴纳(见备

注3.2)

缴纳

(5%

税率)

投资者

自然人

居民

自行申报缴纳(备注3.1)(20%^率)

自行申报缴纳(备注3.1)(20%税率)

不缴纳

不缴纳

非居民

缴纳(20%税率/协定税率)

个体工商户经营所得”(见

备注2.2)

“5%-35%税

率”

不缴纳

不缴纳

法

人

居

民

免税

缴纳(25%^率)

不缴

纳

不缴纳

非居民

缴纳

(25痂率)

缴纳(25%税率)

不缴

纳

不缴纳

PE公司

不缴纳

不缴纳

不缴纳

不缴

纳

-

不缴纳

备注3.1信托集合资金计划委托人取得的投资收益需缴纳个人所得税,但由

于信托公司仅为受托管理资产,并非个人所得税扣缴义务人,因此不会代扣代缴个税,而投资者又不主动申报个税,导致实践中信托产品收益个税成为税收征管盲点。

备注3.2从理论上,信托公司仅为受托管理资产,并非资产所有人,因此不应承担纳税义务,但我国并未出台关于信托的税收政策,实务中信托公司多不交企业所得税,也不代扣代缴信托委托人的个人所得税。

信托税收属于征管盲点,该不确定事项将带来税收风险。

信托+有限合伙制私募股权基金

[投资者(集合资金信托计划)一(信托公司+私募管理公司)一PE有限合伙一项目公司]

所得税

营业税

股息红利

管理/咨

询费

股权转让所得

股息

红利

管理

费

股权转让所得

私募管理公司

(GP

缴纳(备注2.1)(25%^率)

缴纳

(25%税

率)

缴纳)25%^率)

不缴

纳

缴纳

(5%

税率)

不缴纳

信托公司(名义

LP)

不缴纳

缴纳

(25%税

率)

不缴纳

不缴纳

缴纳

(5%

税率)

不缴纳

投资者

自然人

居民

自行申报缴纳

(备注4.1)(20%

税率)

自行申报缴纳(备注4.1)(20%税率)

不缴

纳

不缴纳

非居民

缴纳)20%税率/协定税率)

个体工商户经营所得”(见

备注4.2)

“5%-35%税

率”

不缴纳

不缴纳

法

人

居民

缴纳(备注2.1)

(25%^率)

缴纳)25%^率)

不缴

纳

不缴纳

非居民

缴纳)10%税率或协定税率)

缴纳)10%税

率)

不缴

纳

不缴纳

PE公司

不缴纳

不缴纳

不缴纳

不缴

纳

-

不缴纳

备注4.1信托集合资金计划委托人取得的投资收益需缴纳个人所得税,但由

于信托公司仅为受托管理资产,并非个人所得税扣缴义务人,因此不会代扣代缴个税,而投资者又不主动申报个税,导致实践中信托产品收益个税成为税收征管盲点。

备注4.2目前各地认定LP的股权转让收入性质不统一。

现北京、天津、新疆、武汉、吉林等省规定,合伙人取得的股权转让所得可按“财产转让所得”适用20烦率。

而一些其他地区则认为应按照“个体工商户经营所得”适用“5%-35%的累进税率。

(见附表一)

信托+有限合伙模式所得税问题案例解析

作者:

德恒上海律师事务所秦茂宪李锐王滨娜

信托+有限合伙模式系指信托与有限合伙互为结构因子并相互结合的资产管理结构,在实务中主要有两种类型:

信托PE结构[1]与FOT结构[2]。

信托+有限合伙模式在实践中已被越来越多

的机构所应用,但由于信托、有限合伙相关的税收法规的不完善以及税务机关征管态度的不明确,信托和有限合伙的套嵌则进一步增加了此类结构税收征缴的复杂性,该模式下相关主体的所得税

税收问题日益突岀。

本文拟通过两个案例分别针对信托PE及FOT结构来分析探讨信托+有限合

伙模式的所得税问题。

一、信托PE案例及相关所得税问题分析

(一)案例简介

信托公司A设立X集合资金信托计划,信托计划规模为6000万元人民币,自然人甲岀资2000万元认购信托计划的信托单位,甲认购的信托受益权的预期年化收益率为9%。

A作为LP以信

托计划募集资金向有限合伙企业B岀资。

B的认缴岀资总额为12000万元人民币,其中A作为LP1货币岀资6000万元,自然人乙作为LP2货币岀资2000万元,公司C作为LP3货币岀资2000万元,自然人丙作为GP货币岀资2000万元。

B对房地产项目公司E进行股权投资,并持有E的全部股权,B存续期为两年(结构图见图一)。

图一:

经工商机关备案的B企业的《合伙协议》中约定GP与全体LP的收益分配比例为2:

8(GP业绩提成为20%且不收取管理费),在GP分配20%的收益后,其余收益由各合伙人按岀资比例

分配。

全体LP与GP另行签订了《补充协议》(未进行工商备案),约定GP应保证LP的年化

收益率不低于10%,在LP的年化收益率达到10%后,GP和LP之间按《合伙协议》约定进行分配;女口LP的收益达不到年化收益率10%,GP不参与收益分配,且LP年化收益不足10%的部分由GP补足后,LP之间按岀资比例进行分配。

2年存续期满后,经清算B的总收益为1400万元(所有收益均为B设立后第2年取得)。

根据《补充协议》的约定,A、乙、C分别分得收益840万元、280万元、280万元,此外GP以

自有资金600万分别向A、乙、C支付360万元、120万元、120万元以补足有限合伙人年化收益不足10%的部分。

(一)案例有关所得税问题分析

《合伙企业法》第六条规定:

合伙企业的生产经营所得和其他所得,按照国家有关税收规

定,由合伙人分别缴纳所得税。

”

《关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号,以下称为“15号文”第二

条规定:

合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得

税;合伙人是法人和其他组织的,缴纳企业所得税。

而应由各个合伙人分别缴纳

根据以上法规规定,有限合伙企业本身不是企业所得税的课税主体,所得税。

上述信托PE案例中各纳税主体的所得税缴纳情况请参见表-

税务机关对

&补充协议》的态度卩

如税务机关认可©补充协议》约定,并按其确定合伙人的应纳税所得荻.

如税务机关不认可《补充協议》约定,仍按欧会伙协议》确定合伙人的应纳税所得

纳税主体Q

3

实麻枚益

(方无)3

应纳税所得義

(方元)a

应纳所得税额(方

元)2

实麻枚益(万元)a

应纳税所得荻(万元)心

税李卩

应纳所得税荻

(万元),

(一)假设8的收益均来源于转让股权所得

自然人甲卩

36旧

信耗公司无代扣代缴个税的法定义务,自然人应白彳于申扌更个税。

〜

362

信耗公司无代扣代缴个税的法定义务,自怒人应自行申报个税。

;

信杞公•司A(信托计划)2

1202

信牠计划不是课税主体,实践中不缴纳所得税灯

1202

信耗计划不是课税主体,实践中不皴纳所得税2

自然人乙卩

402

4DDp

5-35腳

139,33卩

4DDP

14DD*8DJ;*1

/6-186,67p

5-35舶

64.66心

公司O

4DDP

4D0p

25胛

备注2

4DDp

140吨加1

/6-186,67p

25肿

备注23

自然人丙卫

5-35肿

14DD*2DR+1

4DD*8DK*1/

6-466,6"

5-35加

(备注

3)a

“2,63

备注1、2:

由于公司甸应纳稅所得荻为毎一纳稅年度的收入总、荻,减除不征稅收入、免稅收入、各项扌。

除以及允件弥补的以前年度亏损总的余荻,拔单笔收入无法辎定英应纳稅所得额;卩

备注3:

《财政部、国家稅务总局关于印发<关于个人独竪企业和合伙企业投资者往收个人斯得稅的现定〉卸通务谢稅12000J91号)》(以下简称“91号文”)第四条现定合伙企业毎一纳稅冬度卸收入总、荻减除成本“费用以我损失总的余额,作为投瓷者个人卸生产经营所得,比照《个人所得稅法》的“个休工商户的生产经营所得"应稅项目,适用A3央的五级趨额黑进稅率,计尊征收个人所得稅。

卩

(二)假设8的牧益均耒汲于股息、红利所得

自然人甲卫

36Dp

信杞公司无代扣代嫩个税的法定义务,自然人应自行申报个税丿

36肿

信杞公司无代扣代缴个税的法定义务,自然人应自行申报个税a

信杞公司A(信牠计划)心

12DDP

信托计划不是课税主体,实践中不缴纳所

得税卩

12DDP

信托计划不是课税主体,实践中不缴纳所得税仪

自然人乙9

4DDP

40肿

2恥

82

4DDp

14DD*8DR*1/

6-186,62

2恥

37.33心

公司O

4皿

4DDP

25辉

备注2

4DDP

14皿吃仍⑷/

6-186,62

25肿

备注*

自黠人丙卩

2

2畑

Dp

14DD*2DX+14

0尸8仍产1/5・

466,6"

20加

(备注

6)卩

93.33a

备注4:

也有观点认为,合伙企业收入在分配给公司制合伙人时,公司职得的该部分收入属于《企业所得稅法》第二十六条第一款第

(二)项所述的“符合条件的居民企业之间的般息、红利等枫益性投资收益3应当嵌据该条现定免征企业斷得稅。

3

备注5:

同备注1、2o3

备汪g《区眾税务港、局关r〈关r•个人独资企业和合伙企业投资者征收个人所荷税线規定》执行匕怨的遜.务》(国稅函(2001)84号,以下简称“84号文”)现定:

合伙企业对外投资分回的利息或者股息、红利,亦并入企止的收入,而应单独作为投资者个人职得的利息、般息、红利斯得,按“利息S股息、红利所得”应稅项目计算缴纳个人所得稅。

因此,投资人为个人鬪,应当适用“利息、股红利”稅目按照2Q&的稅率计算缴纳个人所得稅。

P

1、税务机关对《补充协议》中分配约定的效力持不同态度的情况下,对自然人乙与丙的个人所得税的纳税有何影响?

根据159号文第四条规定:

合伙企业的合伙人按照下列原则确定应纳税所得额:

(一)合伙企

业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所

得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照

合伙人实缴岀资比例确定应纳税所得额。

(四)无法确定岀资比例的,以全部生产经营所得和其他

所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配

给部分合伙人。

根据上述规定,税务机关应优先按照合伙协议约定的分配比例来确定合伙人的应纳税所得额。

但159号文并未明确当合伙企业同时存在合伙协议及其补充协议,且对分配比例的事项存在

不一致的约定时,税务机关应按何种原则确定合伙企业合伙人的应纳税所得额,在此情况下,税

务机关如何认定合伙协议约定的分配比例”,将对合伙人的实际税负水平产生重要的影响。

案例中合伙企业B通过补充协议实质变更了《合伙协议》对收益分配的约定,实践中类似情况也时有发生,如合伙企业在工商机关登记的《合伙协议》之外存在另外一套未经工商备案的

合伙协议之《补充协议》,且工商备案的《合伙协议》与《补充协议》对收益分配等事项的约定并不一致。

合伙企业在办理税务登记证时,需要向税务机关提交合伙协议复印件。

各合伙人的应

纳税所得额会因税务机关对合伙协议约定的分配比例”的认定态度的不同而变化,或者说当《合

伙协议》与《补充协议》对分配比例等事项存在不一致的约定时,以哪份协议约定为准来计算应

纳税所得额,将直接影响各合伙人的实际所得税应税金额。

上述案例中,税务机关对《补充协议》分配约定的效力持不同态度的情况下,自然人乙与丙所缴纳的个人所得税额(参见表一)存在显著差异:

就自然人乙而言,根据工商备案的《合伙协议》之约定,自然人乙作为LP应取得的收益为

186.67万元;而根据《补充协议》之约定,自然人乙作为LP取得的实际收益为400万元。

在税

务机关认可《补充协议》的分配比例约定,并以此确认合伙人的应税所得额的情形下,有限合伙

企业应就乙的实际收益进行申报并代扣代缴个人所得税,在此情况下,自然人乙的应税所得额为

400万元;而在税务机关不认可《补充协议》约定的情形下,应根据工商备案的《合伙协议》的约定分配比例确定合伙人的应税所得额,自然人乙的收益为186.67万元,即应纳税所得额为

186.67万元,在上述两种情况下,乙的应税所得额相差213.33万元。

就自然人丙而言,作为有限合伙企业B的GP,按照《补充协议》约定,GP实质未取得任

何收益,在税务机关认可《补充协议》约定时,GP不应缴纳个人所得税;而在税务机关不认可

《补充协议》约定时,根据《合伙协议》约定计算,GP的名义收益为466.67万元,其应纳税所

得额为466.67万。

实务中,由于《合伙协议》、《补充协议》内容及备案上的瑕疵,可能导致税务机关对合伙

人之间分配事项的约定持不同态度,从而造成各个合伙人之间税负水平的巨大差异。

值得一提的

是,实践中还存在GP与部分LP签署单边协议”的操作模式,对于其中涉及分配事项的个性化约定的效力以及由此产生的税务风险,也同样值得关注(关于单边协议”的具体分析,请参见德

恒NEWSLETTER第11期文章《有限合伙单边协议”一一实践、效力及风险分析》)。

进行有

关收益分配的约定时应充分考虑到该模式的税收规定及税收征缴问题,在签订合伙协议及补充协

议时建议与税务部门就收益分配事项进行充分沟通,以避免收益分配预期与税收征管实务不一致

的税务风险。

2、B从项目公司E取得收益的性质不同(转让E股权的转股收益与E向B分配股息红利两种方式),是否影响各合伙人(C、乙、丙)的实际税负水平?

有限合伙企业本身并非企业所得税的课税主体。

合伙企业以每一个合伙人为纳税义务人。

合

伙人应当适用的税目和税率与合伙企业收入来源类型相关。

上述案例中,分别按合伙企业取得的

收入系股权转让所得及股息红利所得进行分析。

当合伙企业取得转让股权收益所得时,各合伙人是否应就合伙企业的该部分收入缴纳所得税?

对于自然人乙和丙而言,其应缴纳个人所得税,有限合伙向合伙人分配收益时,应就自然人

合伙人取得的收益按照个体工商户生产经营所得”税目适用5-35%超额累进税率代扣代缴个人

所得税;对于公司C而言,就有限合伙企业B转让项目公司的股权而产生的收益分配部分,应

按照该企业所适用的所得税率缴纳企业所得税。

当合伙企业取得的收入性质为股息红利所得,各合伙人是否应就该部分收入缴纳所得税?

对

于自然人乙和丙而言,其应缴纳个人所得税,有限合伙向合伙人分配收益时,应就自然人合伙人

取得的收益适用利息、股息、红利”税目按照20%的税率代扣代缴个人所得税;对于公司C而

言,就有限合伙企业B转让项目公司的股权而产生的收益分配部分,应按照该企业所适用的所得税率缴纳企业所得税[3]。

3、B是否为股权投资企业、注册于不同的地区,对自然人乙与丙的个人所得税的纳税有何影响?

2008年以来,针对股权投资企业及股权投资管理企业的登记管理及税收政策的地方性文件纷纷岀台,其中大都包含合伙制PE所得税处理的相关规定。

但已经岀台PE地方政策的城市或

地区在参照全国性的法律法规规章和政策文件制订地方性的PE管理政策时,一般只是在按照先

分后税”的原则的基础上增加了区分自然人担任普通合伙人和有限合伙人的情形,如上海规定,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实

施条例的规定,按个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,

计算征收个人所得税。

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取

得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按利息、股

息、红利所得”应税项目,依20%税率计算缴纳个人所得税;新疆维吾尔自治区则规定,合伙制股权投资类企业的合伙人为自然人的,合伙人的投资收益,按照利息、股息、红利所得”或者财

产转让所得”项目征收个人所得税,税率为20%。

合伙人是法人或其他组织的,其投资收益按有

关规定缴纳企业所得税。

总体而言,从各地公开披露的政策文件来看,各地对合伙制PE的合伙

人个人所得税税目及税率的规定大体分为四种类型(见表二《合伙制PE合伙人税目税率类型表》

[4]):

表二:

咅枝辆PF警杖人现旬优事类型*'

自拮人QP

ftMAIP

个体工補户的生产墟鶯所帶.

吋产利息、Mft虹科箫舟

2如

右

财产特让爾得■戟利黑、腕科、红利所捋+

財产利息、魁利、红利斯箒

2皿+

牛怵工简户韵生产歧營所将/

5-35^

财产朴让所弭戒利息、垃利、红朝所帳

2加

财产松社斯得去刊鸟、険利、红利所泮,

*

張明瑞具体現申・农规宅按關圖银有娄帆檢殴・由眷妆人件尙M規人・按魅“先分冷視"廉划,分刷犠钠所稈锐,疵爆标征牧札按奥第】种话式植ft."

在本案例中,若B不是股权投资企业,则其个人所得税的缴纳情况可参见表一;若B属于

股权投资企业,则其纳税依据应按照其所属地方的规定,参照表二所列四种不同的税率类型选择

适用,具体金额不再赘述。

值得一提的是,很多地方针对股权投资企业出台的鼓励性文件中规定的税目和税率并没有上位法依据,因而存在效力的瑕疵,直接适用地方税收政策存在在全国性规

范岀台后被调整补征的风险。

4、在案例中,自然人甲和乙初始投资金额同为2000万,甲认购信托计划份额,而乙认购

有限合伙份额,两人的投资收益、所得税税负情况是否相同?

表三:

規弄机关对(补充博议》的态度

4

如鋭奔机英认可补克协仅约定,并羟其确定拾秋人的应

耳务机关不认可补丸博迅旳定,借按<令秋憾这>确定4k人的座纳税所得

比

杭益

(万

元)申

斯得載

(方元)Q

个人所得猊

(方无)a

杭益

(万

应纳税所得额

(万无)2

个人所得琥(不无)*

自悠人甲心

馆耗公哥无代扣代揪牛锐的法定义务,自第人座自着申报金税J

馆耗公劄无代扣代锻个巍的法定义务,自然人应自行申報个税*

自然

(LP

2

权所得a

400^

4丽

13M拜

140D*80K*1/6-

186.67^

64P如

腕息、虹利所得空

4DM

4皿

1400*80)4*1/6-.谜抵鈔

37,畑

就自然人甲而言,作为信托集合资金计划投资人因投资信托计划而取得的收益需缴纳个人所

得税,但由于信托公司仅为信托财产受托人

升级会员

升级会员