会计学答案上海财经大学出版社第三版.docx

《会计学答案上海财经大学出版社第三版.docx》由会员分享,可在线阅读,更多相关《会计学答案上海财经大学出版社第三版.docx(79页珍藏版)》请在冰豆网上搜索。

会计学答案上海财经大学出版社第三版

会计学作业答案

25页

习题一资产类:

机器设备,银行存款,原材料,现金,办公用品,建筑物负债类:

银行借款,应付职工薪酬,应交税费,所有者权益类:

投入资本营业收入类:

租金收入,劳务收入费用类:

差旅费,工资津贴,广告费利润类:

利润

习题二

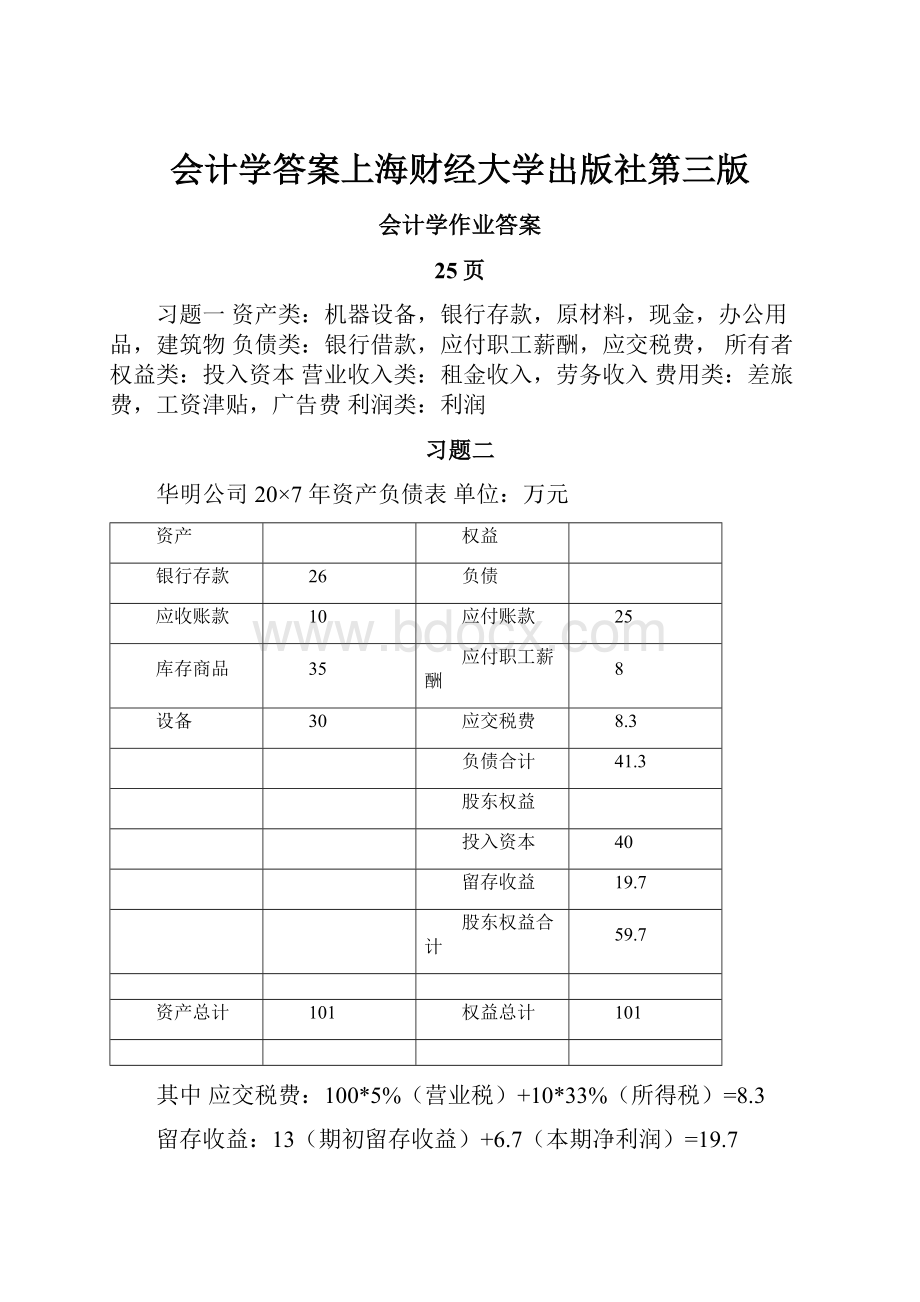

华明公司20×7年资产负债表单位:

万元

资产

权益

银行存款

26

负债

应收账款

10

应付账款

25

库存商品

35

应付职工薪酬

8

设备

30

应交税费

8.3

负债合计

41.3

股东权益

投入资本

40

留存收益

19.7

股东权益合计

59.7

资产总计

101

权益总计

101

其中应交税费:

100*5%(营业税)+10*33%(所得税)=8.3

留存收益:

13(期初留存收益)+6.7(本期净利润)=19.7

华明公司20×7年利润表单位:

万元

项目

20×7年度

营业收入

销售收入

100

减:

费用

销售成本

50

人工费用

15

房租费用

8

管理费用

12

营业税

5

费用合计

90

利润总额

10

减:

所得税

3.3

净利润

6.7

习题三

1)

华星公司20×6年资产负债表单位:

万元

资产

权益

现金

80

负债

银行存款

260

应付账款

200

应收账款

140

负债合计

200

房屋

900

股东权益

设备

500

投入资本

1000

留存收益

680

股东权益合计

1680

资产合计

1880

权益合计

1880

2)主要来自股东,因为所有者权益1680万元,占资产总额的

89.36%

3)净利润(不考虑所得税):

600-400-20=180万元

期初留存收益:

680-180+100=600万元

期初留存收益+收入-费用-利润分配=期末留存收益)

习题四

经营活动:

销售商品收入,支付所得税和营业税,购买原材料付现,

收回应收账款,支付职工工资津贴,支付应收账款,支付广告费用,设备租金收现,支付管理费用

投资活动:

购买设备付现,取得投资利润,变卖机器收入

筹资活动:

向银行借款,接受股东追加投资,支付借款利息,

支付股利

49页

习题一

(1)-2000元

20×1年7月31日的所有者权益总额为:

41000元

20×1年8月31日的所有者权益总额为:

64000元

8月所有者权益变动了23000元,造成所有者权益变动的有两方面因素,一是投入资本的变动,另一是留存收益(利润)的变动,8月追加资本25000元,说明实现亏损2000元

(2)38000元(分析思路同

(1))

(3)-14000元(分析思路同

(1))

(4)23000元(分析思路同

(1))

习题二

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

4000

2000

1250

4750

银行存款

75000

50000

91000

34000

应收账款

7700

52300

43000

17000

短期借款

50000

30000

25000

45000

实收资本

150000

0

0

150000

固定资产

67000

5400

15900

56500

原材料

9630

6450

8670

7410

应付账款

2000

1400

1500

2100

习题三

1、投资者追加投资60000元,存入银行

2、购买一台设备150000元,款项尚未支付

3、用银行存款7500元购买设备

4、销售产品收入5000元,货款尚未收到

5、用银行存款偿还应付账款1000元

6、购买一台设备3600元,款项尚未支付

7、收到客户所欠货款4000元,存入银行

8、用银行存款偿还应付账款35000元

习题四

资产=负债+所有者权益

现金+

2000

银行存款+

58000

应收账款+

156000

原材料+

固定资产=

64500

应付账款+

123500

投入资本+

157000

收入-费用

业务1

20000

20000

业务2

-23000

-23000

业务3

800

800

业务4

452000

-452000

业务5

213000

213000

业务6

-5800

5800

业务7

-5000

7300

2300

业务8

1500

1500

业务9

-450

450

业务10

-15000

-15000

2350+74400+112300+21300+71800=109100+177000+23

00-6250

习题五

(1)

业务1

受影响的账户

帐户类

别

金额的变化

借方

贷方

原材料

资产

增加

5300

应付账款

负债

增加

5300

业务2

受影响的账户

帐户类别

金额的变化

借方

贷方

固定资产

资产

增加

3800

实收资本

所有者权益

增加

3800

业务3

受影响的账户

帐户类

别

金额的变化

借方

贷方

银行存款

资产

增加

2900

应收账款

资产

减少

2900

业务4

受影响的账户

帐户类别

金额的变化

借方

贷方

银行存款

资产

增加

20000

实收资本

所有者权益

增加

20000

业务5

受影响的账户

帐户类

别

金额的变化

借方

贷方

库存现金

资产

增加

10800

银行存款

资产

减少

10800

受影响的账户

帐户类别

金额的变

化

借方

贷方

应付职工薪酬

资产

增加

10800

库存现金

资产

减少

10800

业务6

受影响的账户

帐户类

别

金额的变

化

借方

贷方

银行存款

资产

增加

1000

库存现金

资产

减少

1000

业务7

受影响的账户

帐户类别

金额的变化

借方

贷方

应交税费

负债

减少

5600

银行存款

资产

减少

5600

业务8

受影响的账户

帐户类

别

金额的变化

借方

贷方

应付账款

负债

减少

5300

银行存款

资产

减少

5300

业务9

受影响的账户

帐户类别

金额的变化

借方

贷方

银行存款

资产

增加

5000

应收账款

资产

减少

5000

业务10

受影响的账户

帐户类

别

金额的变化

借方

贷方

短期借款

负债

减少

3000

银行存款

资产

减少

3000

库存现金借方

贷方

期初余额

2500

(5-1)

10800

(5-2)

(6)

10800

1000

本期借方发生额

10800

本期贷方发生额

11800

期末余额

1500

银行存款

借方

贷方

期初余额

9400

(3)

2900

(5-1)

10800

(4)

20000

(7)

5600

(6)

1000

(8)

5300

(9)

5000

(10)

3000

本期借方发生额

38300

本期贷方发生额

24700

期末余额13600

应收账款

借方

贷方

期初余额8100

(3)

(9)

2900

5000

本期借方发生额

本期贷方发生额

7900

期末余额200

借方

原材料

贷方

期初余额

(1)

52100

5300

本期借方发生额5300

期末余额57400

本期贷方发生额

借方

产成品

贷方

期初余额

63000

本期借方发生额

本期贷方发生额

固定资产

借方

贷方

期初余额104000

(2)3800

本期借方发生额5300期末余额107800

本期贷方发生额

短期借款

借方

贷方

(10)

3000

期初余额

16000

本期借方发生额

3000

本期贷方发生额

期末余额

13000

应付账款

借方

贷方

期初余额

6700

(1)

5300

(8)

5300

本期借方发生额

5300

本期贷方发生额5300

期末余额

6700

应付职工薪酬

借方

贷方

期初余额

10800

(5-2)

10800

本期借方发生额

10800

本期贷方发生额

期末余额

0

应交税费

借方

贷方

期初余额

5600

(7)

5600

本期借方发生额

5600

本期贷方发生额

期末余额

0

期初余额

(2)

(4)

200000

3800

20000

本期借方发生额

本期贷方发生额

23800

期末余额

223800

借方

实收资本

贷方

第三章会计作业答案

习题一

1、借:

银行存款200000库存商品40000贷:

实收资本240000

2、借:

固定资产—房屋80000

贷:

银行存款80000

3、借:

库存商品28000

贷:

应付账款28000

4、借:

库存商品20000

贷:

银行存款20000

5、借:

库存现金2500

贷:

银行存款2500

借:

应付职工薪酬2000

贷:

库存现金2000

6,借:

应收账款32000

贷:

主营业务收入32000

借:

主营业务成本28000

贷:

库存商品28000

7,借:

银行存款16000

贷:

应收账款16000

8,借:

管理费用—保险费400

贷:

库存现金

400

贷:

银

行存款

22000

9,借:

管理费用

4000

贷:

应

付账款

4000

11、借:

应付账款

18000

贷:

银行存款

18000

10,借:

库存商品22000

12,借:

管理费用—水电费600

贷:

银行存款600

习题二

银行存款

库存现金

期初

880

4/5

700

4/5

700

4/10

200

4/24

20

4/16

100

应收账款

期初

1400

4/1

1200

待摊费用—预付保费

4/281200

预收账款—预收修理费

4/8

600

4/3

600

应收利息

期初

420

4/2

420

原材料

期初

4/6

4/20

1200

450

550

4/30

900

固定资产-机修设备

期初4000

4/141500

其他应收款

4/10

200

4/24

200

短期借款

4/11

1840

期初

2840

应付账款

4/19

200

期初

4/20

580

150

应付职工薪酬

4/5

700

期初

700

应付利息

4/11

180

期初

180

预收账款—预收租金

期初600

未分配利润

期初2400

主营业务收入

4/8800

4/251600

累计折旧

期初300

主营业务成本

4/20900

管理费用

4/16100

4/20180

4/29170

1、借:

银行存款1200

贷:

应收账款1200

2、借:

银行存款420

贷:

应收利息420

3,晦_卄≡qlφt^

祿-Hlum

4,晦-700

祿-B8700

晦-I51-亠⅛5□H≡I≡一700

祿->書眇700

5,晦-骊辜P450

祿-B8450

600

600

朋*≡qlφt雰1500

10,晦-咂®m曲Ioo

祿->φt営眇Ioo

11,晦-Ram雰200

祿-B8200

200

療..H-呱I≠M½Λ800

-J,晦-MH^oo

祿->書眇200

P0晦-U1840

≡180

祿-B82020

療..400

13,晦-m≡m曲180

20

祿-Mfii^oo

14,晦-BI1600祿-1600

贷:

银行存款

360

16、借:

管理费用

170

贷:

银行存款170

17,借:

主营业务成本900

贷:

原材料900

习题三

1)现金支付金额=期初(900)+应收账款收回(1700+9100-5000)-期末(2400)=4300(元)

2)偿还应付账款金额=1600+2600-800=3400(元)

3)10月销售毛利=9100-(700+2600-2000)=7800(元)

习题四

1)净利润=70000-50000-35000=-15000(元)

2)现金年末余额=15000+30000-35000=10000(元)

3)净利润反映企业盈利情况,列报于利润表;现金反映企业的资金情况,列

报于资产负债表和现金流量表。

习题五

1、借:

原材料(680)贷:

应付账款(680)借:

固定资产—办公设备680贷:

应付账款680

2、借:

银行存款900

贷:

应收账款900

3、借:

管理费用—水电费(200)

贷:

库存现金(200)

借:

管理费用—修理费200

贷:

库存现金200

4、借:

应收账款(1500)贷:

主营业务收入(1500)借:

银行存款1500贷:

主营业务收入1500

5、借:

主营业务成本—修理费用(100)贷:

原材料(100)

顺风运输公司试算表

20×2年6月30日单位:

元

会计科目

借方

贷方

库存现金

800

银行存款

12000

应收账款

3000

原材料

920

固定资产—办公设备

4580

固定资产—运输设备

82000

应付账款

3500

应付职工薪酬

300

实收资本

95000

主营业务收入

7400

主营业务成本—人工费用

1400

主营业务成本—修理费用

1100

管理费用—水电费

400

合计

106200

106200

习题六

经济业务

现金制

应计制

收入

费用

收入

费用

1、支付本月的水电费450元

450

450

2、预付下季度保险费600元

600

3、本月负担房屋租金300元

300

4、本月负担到下月支付的借款利息80元

80

5、支付上月负担的修理费100元

100

6、计提本月折旧费750元

750

7、本月应计佣金收入560元

560

8、收到上月提供劳务收入240元

240

9、本月销售商品,并受到货款1500元

1500

1500

10、销售商品900元,货款未收到

900

本月收入合计

1740

2960

本月费用合计

1150

1580

习题七

结账分录:

1)借:

主营业务收入

27700

贷:

本年利润

27700

2)借:

本年利润

16200

贷:

管理费用—

折旧费用

500

贷:

管理费用—

折旧费用

人工费用

11000

租金费用

3000

保险费用

1400

主营业务成本

300

3)借:

本年利润

11500

贷:

利润分配

11500

利润表:

大祥公司利润表

20×5年6月

主营业务收入

27700

减:

主营业务成本

300

管理费用

15900

费用合计

16200

本年利润

11500

资产负债表:

大祥公司资产负债表

20×5年6月30日

资产

负债及所有者权益

库存现金

800

负债

银行存款

16000

应付账款

3100

待摊费用

1330

应付职工薪酬

200

存货

570

预收账款

1000

固定资产

19400

负债合计

4300

减:

累计折旧

150017900

所有者权益

实收资本

17800

未分配利润所有者权益合计

14500

32300

资产合计

36600

负债及所有者权益合计

36600

习题八

1

、会计分录

(1)借:

固定资产—设备21000

贷:

应付账款

6000

贷:

应

付账款

21000

(4)借:

应付账款

16000

贷:

银行存款

16000

(2)借:

银行存款

500

贷:

应收账款

500

(5)借:

库存现金

5500

(3)借:

库存商品

6000

贷:

银行存款

5500

2、编制调整分录

1)借:

主营业务成本3000

管理费用2600

贷:

应付职工薪酬5600

2)借:

管理费用—保险费用200

贷:

待摊费用—预付保险200

3)借:

管理费用—房租费用(5)借:

管理费用—折旧费用400

600贷:

累计折旧400贷:

待摊费用—预付房租600(6)借:

主营业务成本4400

贷:

财务费用—利息收入200

3、编制结账分录

1)借:

主营业务收入23000

财务费用—利息收入200

贷:

本年利润23200

2)借:

本年利润15700

贷:

管理费用5500

主营业务成本10200

(3)借:

本年利润7500

贷:

利润分配—未分配利润7500

4、T型账户略参考习题二

5、资产负债表和利润表

利润表:

四福医院利润表

20×4年7月单位:

元

主营业务收入

23000

减:

主营业务成本

10200

管理费用

550

财务费用

0

费用合计

-200

15500

本年利润

7500

资产负债表

四福医院资产负债表

20×4年7月31日单位:

元

资产负债及所有者权益

库存现金

900

负债

银行存款

22900

应付账款

17500

应收账款

1100

应付职工薪酬

5600

应收利息

200

负债合计

23100

待摊费用

4000

库存商品

2600

所有者权益

固定资产

83000

实收资本

72000

减:

累计折旧

610076900

未分配利润

13500

所有者权益合计

85500

资产合计

108600

负债及所有者权益合计

108600

其中未分配利润=期初(6000)+净利润(7500)=13500(这

里未考虑税收)

注:

习题九为了方面,调整金额是按照万元来调整的;“盘存”是指

盘点时存在的金额

习题九

目项

整表调算

整调

整表调算

表利

表债负产资

借方

贷方

借方

贷

借方

贷方

借方

贷方

借方

贷

5

7

5

8

1

5

8

1

产资定固

0

0

1

0

0

1

0

0

1

管

5

6

5

6

5

6

本资收实

5

4

5

4

5

4

品

0

6

5

5

50

0

0

5

4

30

30

40

30

30

5

3

5

3

5

3

30

30

30

金现存库

20

20

20

5

5

5

管

0

1

5

3

5

3

合计

5

4

3

5

4

3

其金

5

2

5

2

管

5

5

折

—用费管

20

20

品管

5

5

5

5

合计

5

2

1

5

2

1

0

9

3

0

9

3

5

20

5

8

1

5

8

1

5

20

亏损

20

20

5

20

5

20

5

20

5

20

第四章会计学答案

习题一

1、借:

原材料850

贷:

库存现

升级会员

升级会员