套路贷案件审判白皮书.docx

《套路贷案件审判白皮书.docx》由会员分享,可在线阅读,更多相关《套路贷案件审判白皮书.docx(7页珍藏版)》请在冰豆网上搜索。

套路贷案件审判白皮书

2016-2018年“套路贷”案件审判白皮书

“套路贷”犯罪是指犯罪分子以非法占有为目的,假借民间借贷之名,虚构事实、隐瞒真相,与被害人签订“虚假、阴阳借款合同”等明显对其不利的各类合同,通过“制造资金走账流水”“肆意认定违约”“转单平账”等方式“强立债权“虚”增债务”,进而向被害人索要“虚高借款”的行为。

近年来,民间借贷市场异常火爆,随之而来的骗局、陷阱也越来越多,以民间借贷为幌子,诱骗或者迫使被害人陷入借贷圈套,通过各种方式非法占有他人财物的犯罪行为,呈现愈发严峻的趋势。

随着互联网经济的发展,“套路贷”出现了从传统民间借贷向“网络贷”蔓延的新趋势,犯罪手段涉及的关联犯罪不断扩张,被害群体也从普通民众向在校大学生发展,严重侵害人民群众财产安全和人身权益,严重影响人民群众安全感和社会和谐稳定,严重损害司法公信力,社会危害性大,人民群众反映强烈。

为了加强对“套路贷”犯罪的打击力度,遏制愈发蔓延的犯罪形势,回应广大人民群众的关切,形成司法机关与相关部门的有序联动,现将我院及所辖法院2016年以来“套路贷”案件审判情况通报如下:

一、“套路贷”案件基本情况

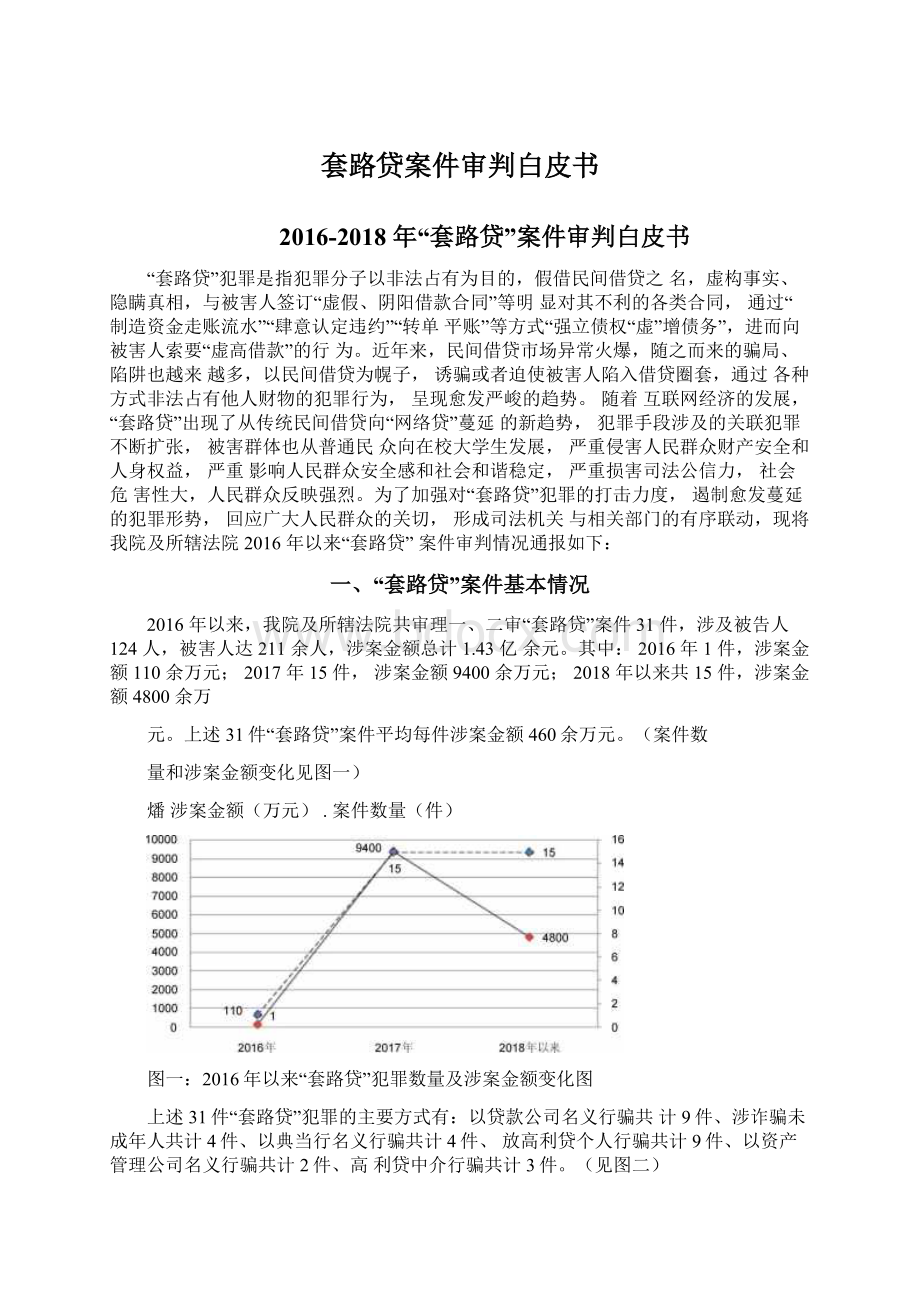

2016年以来,我院及所辖法院共审理一、二审“套路贷”案件31件,涉及被告人124人,被害人达211余人,涉案金额总计1.43亿余元。

其中:

2016年1件,涉案金额110余万元;2017年15件,涉案金额9400余万元;2018年以来共15件,涉案金额4800余万

元。

上述31件“套路贷”案件平均每件涉案金额460余万元。

(案件数

量和涉案金额变化见图一)

燔涉案金额(万元).案件数量(件)

图一:

2016年以来“套路贷”犯罪数量及涉案金额变化图

上述31件“套路贷”犯罪的主要方式有:

以贷款公司名义行骗共计9件、涉诈骗未成年人共计4件、以典当行名义行骗共计4件、放高利贷个人行骗共计9件、以资产管理公司名义行骗共计2件、高利贷中介行骗共计3件。

(见图二)

高利贷中介行骗

以资产管理公司名义行10%

骗

6%

以贷款公司名义行骗

29%

放高利贷个人行骗

29%

涉诈骗未成年人

13%

以典当行名义行骗

图二:

“套路贷”犯罪活动形式分类

二、近几年“套路贷”犯罪的特点

(一)案件情况比较复杂,民刑交织事实难查

“套路贷”案件一般伴随着民事纠纷,常常表现为民刑交织,由于案情复杂,司法机关往往难以查证。

分析所有的“套路贷”犯罪案件,在一般的“套路贷”案件之中,发现案件往往多是由民事纠纷引起,比如民间借贷、车贷、信用贷等形式,表现为正常的生活消费或者生产经营活动,所以“套路贷”主要是因为借贷的原因造成的。

犯罪分子先制造民间借贷假象,与受害人签订明显不利的合同,甚至办理公证,然后为把虚增款额“坐实;诱导受害人制造一条“银行流水与借贷合同

致”的证据链,扰乱被害人视线,司法机关难以查证。

(二)犯罪活动组织严密,分工协作管理专业

“套路贷”案件往往不是由一个人来实施,而是由一整条犯罪利益

链、黑色产业链来操作,呈现严密的组织化、集团化特点。

犯罪集团分别由上游的负责放贷的一端、中游的各种中介机构和下游的各种催讨机构组成。

从犯罪内容上可以分为:

协助制造银行走账记录的;协助办理司法公证的;提供资金、场所、交通等帮助的;协助以虚假事实提起民事诉讼的;非法获取、出售、提供公民个人信息的;帮助转移犯罪所得及其产生收益,套现、取现的等。

犯罪集团上中下产业链组织严密,纪律严明,分工合作,形成产业化、企业化、集团化的模式操作。

犯罪集团中各个成员经过专业的训练,掌握了一套完整流程,熟悉公证、诉讼等多个环节,经验丰富。

(三)借贷形式看似合法,手段方式实为犯罪

各种各样的“套路贷”案件,往往披着“民间借贷”经济纠纷”的外衣,显示正常的借贷关系。

犯罪分子通常制作形式正规的合同,留下银行流水痕迹,形成完整的证据链,各种借贷活动看似合法。

但实际上,犯罪分子放贷的目的并不单纯,为了获得更大的利益,往往采用威胁、逼迫、诱骗、拘禁等非法手段,不断使得被害人债务放大,给被害人造成极大的痛苦。

犯罪集团聘用部分有诉讼经验的成员,他们往往参与过许多案件诉讼,具有非常丰富的应诉经验。

公安机关经常因涉民事纠纷、证据不足等原因,难以认定为刑事案件,法院往往因为“谁主张、谁举证;不能支持被害人的主张。

被害人常常缺乏法律意识,不能留下有力证据,处于非常不利的地位。

(四)犯罪手段不断翻新,犯罪活动隐蔽性强套路贷”案件手法多样、花样翻新,犯罪分子实施各种各样的犯

罪行为,攫取被害人财产,肆无忌惮。

犯罪分子为规避法律,往往以“押金“利”息”“违约金”“服务费”“中介费”“保证金”“延期费”等各种借口,不断制作虚高的借贷合同、银行流水等。

与一般的诈骗、敲诈勒索、非法拘禁等普通犯罪不同,“套路贷”犯罪案件往往以被害人的房产、汽车等为目标,处心积虑设计各种情节,隐蔽性强,被害人经常过于轻信犯罪分子,无从察觉,落入犯罪分子处心积虑设计的“法律陷阱”之中。

司法机关无法取得有力证据,无从保护被害人的合法权利。

(五)犯罪手段网络化,被害群体年轻化“套路贷”网络化成为新的趋势,从传统的普通民间借贷,演变成为以网络宣传、电话宣传、社交软件宣传为手段,以借贷平台为依托,以广大网民为下手对象。

犯罪分子在网络上以“小额贷款公司”“P2P”等名义,招徕被害人,一旦有人上钩,“套路”就紧随其后。

犯罪分子通过“网络兼职“”赚外快”等为由,招募其他犯罪分子,诱骗被害对象,网络成为他们实施犯罪的温床。

犯罪分子通过发布虚假消息,实施诈骗,以各种理由诱骗被害人实施网络贷款。

许多网贷平台本身并不规范,贷款门槛低、利息高、资格审查不严,媒体经常出现如裸贷、信用贷等新闻。

网贷平台乱象频出,各类如“房贷”“车贷”“手机贷”“校园贷”“裸贷”等名目繁多,许多初入社会或者在校学生纷纷中招,在应聘时或者消费时被“下圈套”,因无法偿还贷款,被逼辍学、自杀、卖房抵债等。

三、“套路贷”犯罪诱发原因分析

随着金融市场的蓬勃发展,“套路贷”犯罪层出不穷,犯罪分子采取各种非法方式占有、侵吞被害人合法财产,甚至导致被害人辍学、自杀、卖房抵债等严重后果。

深究该类犯罪发生的原因,大致有以下几点:

(一)融资渠道相对单一,满足群众多元需求的金融体系有待完善

随着经济的发展,群众有关金融方面的需要日益多元,然而,满足群众多元需求的金融体系却亟待完善。

资金实力较强的公司、企业及个人借贷、融资较为容易,但一般的中小企业及个人仍存在借贷难、融资难的问题,且随着国家对P2P等融资平台的从严打击,投融资渠道更为单一,而通过银行等金融机构借贷或融资需要较长的时间、较繁琐的程序及一定的资金实力作后盾,这对在瞬息万变、机会稍纵即逝的市场中从事经济活动而又不具备较强实力的中小企业或个人来说,无疑是力所不逮的。

因而,满足群众多元需求、针对中小企业和个人信贷简便易行的金融体系有待完善。

(二)犯罪分子违法手段多样,不易识别且侦破难度较大“套路贷”犯罪具有其自身特点,犯罪分子实施该类犯罪的手段花样翻新,给被害人识别借款陷阱及办案机关侦破案件带来了较大难度。

犯罪分子通常打着小额借贷公司的旗号进行虚假宣传,大幅降低借贷门槛,隐瞒实际资费标准,设置借贷陷阱,利用被害人急于用钱的心理,导致被害人轻易上当受骗。

一旦被害人与犯罪分子开始签署合同,犯罪分子即以违约金、保证金、行规等各种名义骗取被害人签订虚高借款合同、阴阳合同等,并为担保债权实现同时订立房产抵押

合同等明显不利于被害人的各类合同。

犯罪分子为掩盖自身罪行,刻意制造银行流水痕迹,使虚高借贷金额与银行账面流水能够互相对应,给办案机关认定犯罪和侦破案件带来困难。

犯罪分子制造各种借口单方面肆意认定被害人违约,甚至采用拒接电话等方式,其目的就是在被害人无力或无法偿还借款的情况下,通过非法手段进一步虚增借款金额,如采用层层平账的方式垒高借款金额等,进而利用各种手段或采取虚假诉讼的方式向被害人或其近亲属施压、催讨债务,最终

非法占有被害人合法财产。

“套路贷”犯罪与民间借贷在某些方面有共同之处,且借贷门槛非常低,使被害人不易识别该类借贷陷阱。

同时,犯罪分子制造虚高借款金额和银行账面流水对应的假象,而被害人实际往往只拿到其中一小部分借款,该种手法给办案机关在犯罪认定及证据锁定等方面制造了较大困难。

且实践中,犯罪分子层层设置陷阱,形成犯罪集团,或与黑恶势力相勾结,对被害人合法权益造成更严重的侵害,也给案件侦破和查处带来更大的困难。

(三)相关部门协调防范措施未健全,监管和打击力度有待加强

随着金融市场的繁荣,各种借贷公司尤其是门槛低、放钱快的小额借贷公司等数量众多。

相关金融监管部门面对大量各类融资机构、借款平台等,难免在监管上有所疏漏。

“套路贷”手段多样、犯罪隐蔽,办案部门在案件的定性上也有待进一步统一,实践中,办案部门容易

将“套路贷”犯罪按照民间借贷处理,对犯罪分子未能有效打击。

面对

“校园贷”等各类陷阱,教育部门防范、引导职能应进一步加强。

“套路贷”犯罪有各种各样的名目和类型,金融监管部门、公检法机关、教育部门协调防范措施未健全,在形成协调联动、各环节统一监管方面有待加强。

针对各种“套路贷”犯罪,预警机制未能及时跟踪犯罪萌芽,办案机关未能按照刑事犯罪及时、高效查处,教育部门未能从根本上增强学生的风险防范意识。

综上,应建立、健全针对“套路贷”的协调防范措施,进一步增强监管和打击该类犯罪的力度。

(四)被害人风险防范意识薄弱,辨别借贷陷阱的能力欠缺从被害人自身角度来说,其风险防范意识薄弱,面对手法多样、犯罪隐蔽的“套路贷”犯罪,未能及时发现其中隐藏的陷阱,而是较为容易地被骗入局,并在其中越陷越深、难以自拔。

有的被害人征信较差而又急于用钱;有的想投资但投资、融资渠道单一,在大型、正规金融机构难以贷到款;有的如“校园贷”中的受害大学生,涉世未深,或向往与自身承受能力不相匹配的消费水平。

这些情况或心理都容易被犯罪分子所掌握并加以利用。

被害人在借贷之初往往认为只是普通的民事借贷,对订立的合同未能有效审查,听任犯罪分子将借贷数额层层垒高,进而一步步走入犯罪分子设置的圈套。

因而,“套路贷”犯罪的产生,与被害人自身风险防范意识和能力的缺乏也是有所关联的。

四、预防和遏制“套路贷”犯罪的对策

“套路贷”作为一种非法金融活动,严重破坏了金融和社会秩序稳定,有效打击和遏制“套路贷”不应仅依靠刑法进行事后惩治,更需要多部门密切配合,构建较为完整的防控体系。

(一)加强预防知识宣传教育,提高公众识别和处置能力

由于“套路贷”的套路极深,普通老百姓识别圈套难度大,预防和遏制“套路贷”犯罪首先要加强法律知识的宣传教育,使群众能够识别“套路贷”监管部门、公安部门、教育部门、宣传部门、新闻媒体等要切实负起责任,充分利用各种宣传媒介,发挥网络媒介、自媒体的优势,利用互联网网页播放、地铁、公交车站公益广告投放等多种形式对“套路贷”的防范知识进行广泛宣传。

深入群众和社区宣传“套路贷”作案手法,通过真实的案例提高群众对此类型案件的警惕性和辨识能力,让广大群众树立防范意识,避免被“套路”。

学校、教育部门针对不同年龄阶段学生的特点,加强防骗教育,引导其形成正确消费观,提高防骗意识。

宣传防骗知识的同时也要传授陷入“套路贷”圈套之后的处置方法,引导受害者利用法律武器维护自己的合法权益。

由于“套路贷”犯罪行为手法复杂、欺骗性强,普通群众难以有效识别,往往是在不知不觉中陷入“套路贷”陷

升级会员

升级会员