淮工成本管理课程设计答案.docx

《淮工成本管理课程设计答案.docx》由会员分享,可在线阅读,更多相关《淮工成本管理课程设计答案.docx(8页珍藏版)》请在冰豆网上搜索。

淮工成本管理课程设计答案

淮工成本管理课程设计答案

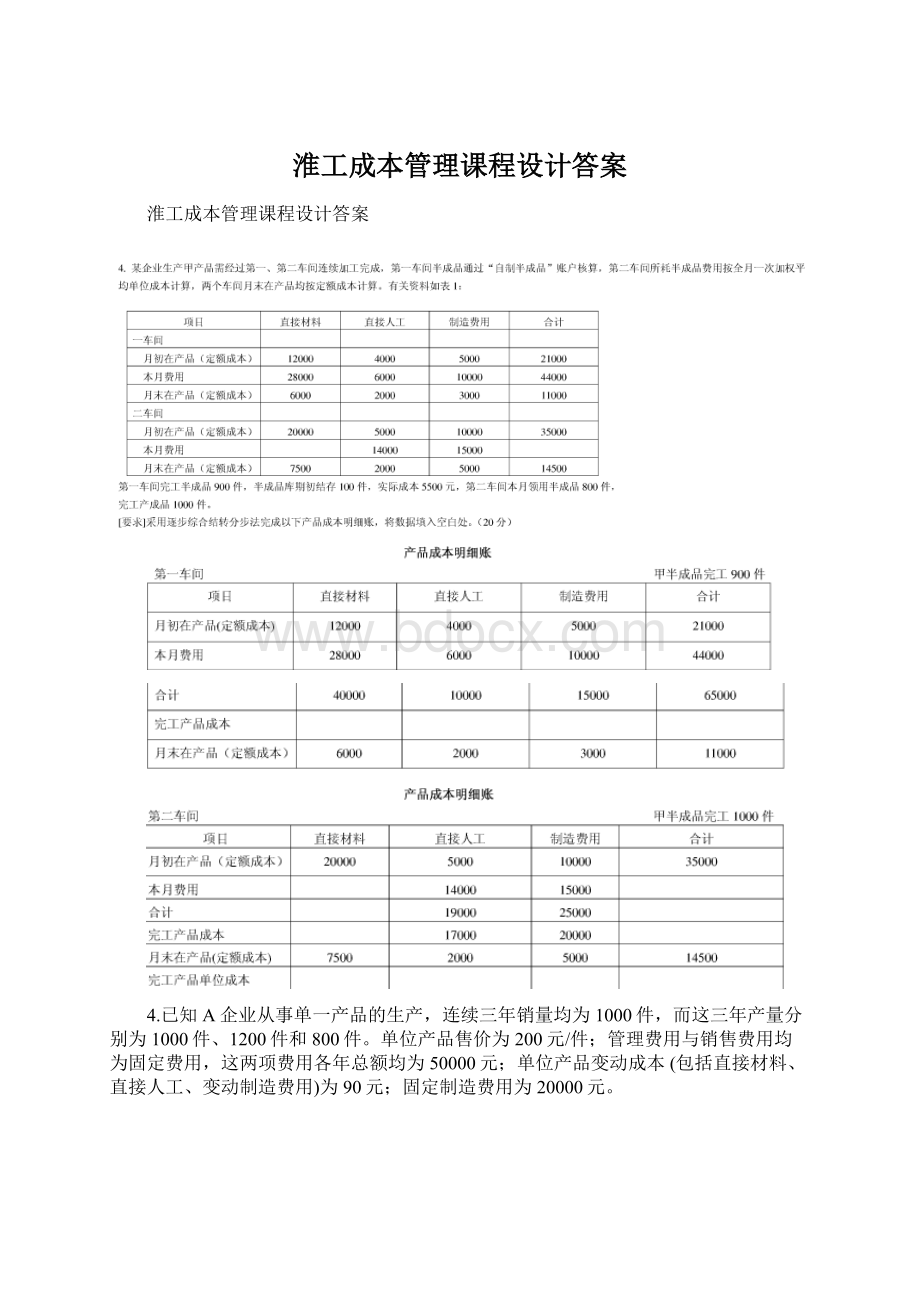

4.已知A企业从事单一产品的生产,连续三年销量均为1000件,而这三年产量分别为1000件、1200件和800件。

单位产品售价为200元/件;管理费用与销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本(包括直接材料、直接人工、变动制造费用)为90元;固定制造费用为20000元。

定成本也比2008年低。

因此,出现了销售量虽然大幅度上升,但是由于生产量降低,最终的营业净利反而降低的结果。

(2)采用变动成本法编制该公司2007年和2008年的比较利润表,如表2--10所示。

表2一10

项目

2007年

2008年

销售收入

1000

1500

销售成本

360

540

贡献毛益

640

960

固定制造费用

600

600

营业费用和销售费用

150

150

税前利润

-110

210

比较两表计算结果可知,在完全成本法下,由于增加产量可以降低单位产品所负担的固定成本,在销量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视为期间成本,只有增加销量才能增加贡献毛益,从而增加利润,所以企业会相对重视销售环节。

5.某企业2008年度(无期初存货)生产A产品30000件,单位变动制造成本5元全年固定制造费用120000元,固定性营业及管理费用60000元。

2008年度以每件10元出售A产品18000件。

要求:

1.采用完全成本法计算确定该企业2008年度的销售成本

2.采用完全成本法计算确定该企业2008年度的税前利润

3.采用变动成本法计算确定该企业2008年度的销售成本

4.采用变动成本法计算确定该企业2008年度的税前利润

单位:

万元

1.完全成本法销售成本=(5*3+12)/3*1.8=16.2

2.完全成本法税前利润=1.8*10-16.2-6=-4.2

3.变动成本法销售成本=1.8*5=9

4.变动成本法税前利润=1.8*10-9-12-6=-9

6

7.已知:

某公司销售甲产品,08年单位变动成本为15元/件,变动成本总额为63000元,共获税前利润18000元,若该公司计划于09年维持销售单价不变,变动成本率仍维持08年的30%。

要求:

(1)预测09年的保本销售量;

(2)若09年的计划销售量比08年提高10%,则可获得多少税前利润?

解:

1、因变动成本率=变动成本/销售收入=单位变动成本/销售单价,

则销售单价P=15/30%

得:

P=50(元)

销售量X=63000÷15=4200(件)

固定成本a=(50-15)*4200-18000=129000(元)

保本量=129000÷(50-15)=3686(件)

2、P=4200*(1+8%)*(50-15)-129000=29760(元)

8

9

10

11某企业生产甲零件,该零件市场价50元,企业利用剩余生产能力制造该零件,单位制造成本为:

直接材料20元,直接人工6元,变动制造费用6元,固定制造费用4元。

要求:

(1)甲零件每年需要量为3000件,剩余生产能力无法转移,该零件应否外购?

(2)甲零件每年需要量为3000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3000元,该零件应否外购?

(3)甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本8000元,该零件何时应外购?

第一种情况:

外购时,企业要支付成本费用=50*3000=150000元。

自己制作,企业成本费用=(20+6+6)*3000=96000元。

150000>96000,不外购。

第二种情况:

外购时,企业支付成本费用150000元;生产其他产品贡献总额3000元;150000-3000=147000元。

147000>108000,不外购。

第三种情况:

固定成本增加为12000+8000=20000元,在不考虑生产其他产品的情况下

(50-(20+6+6))X=20000

X=20000/18=1112件

当甲零件需求量在1112件以下的时候,采用外购的方式;大于等于1112件时,采用自制的方式。

升级会员

升级会员