会计算法作业.docx

《会计算法作业.docx》由会员分享,可在线阅读,更多相关《会计算法作业.docx(15页珍藏版)》请在冰豆网上搜索。

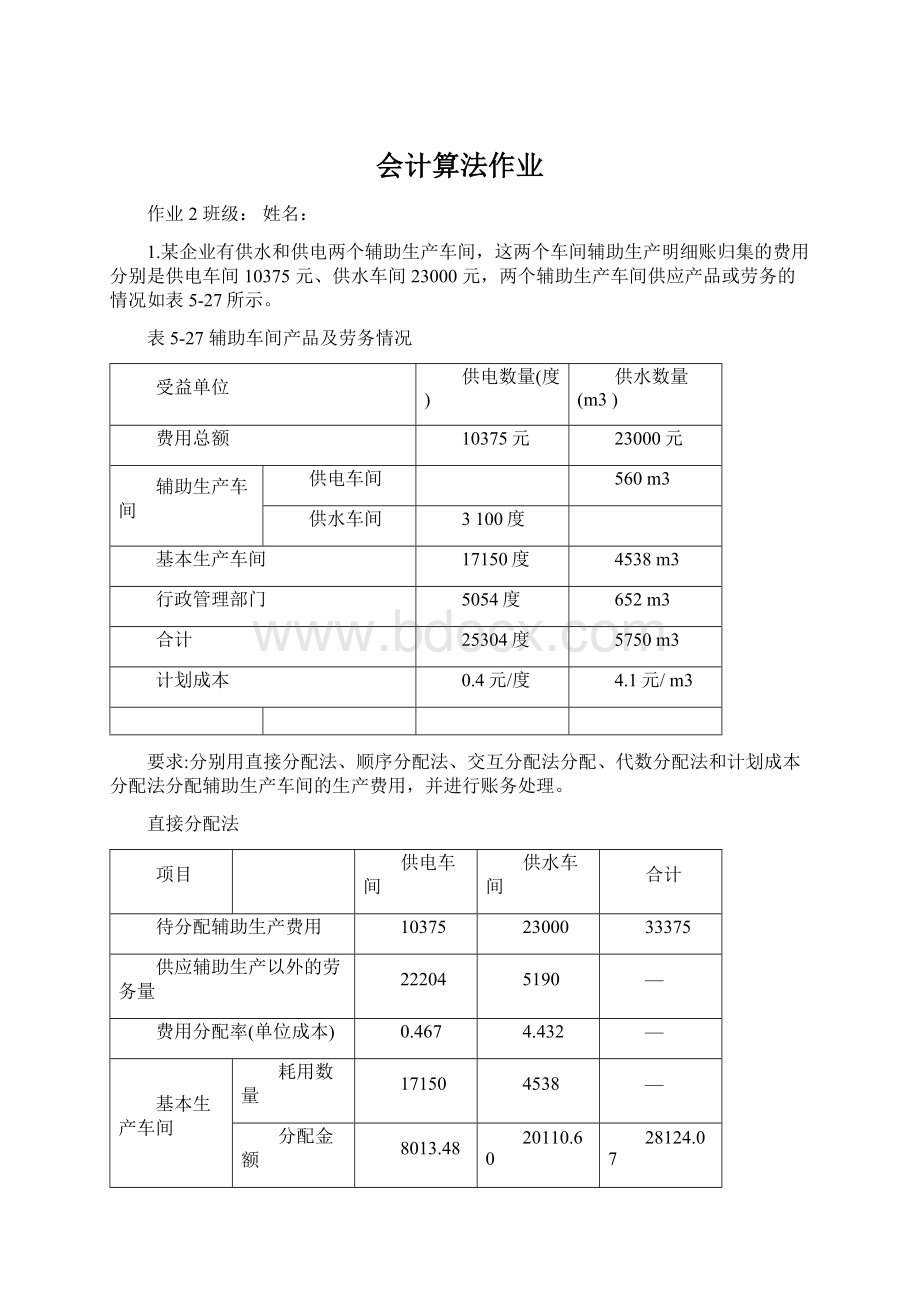

会计算法作业

作业2班级:

姓名:

1.某企业有供水和供电两个辅助生产车间,这两个车间辅助生产明细账归集的费用分别是供电车间10375元、供水车间23000元,两个辅助生产车间供应产品或劳务的情况如表5-27所示。

表5-27辅助车间产品及劳务情况

受益单位

供电数量(度)

供水数量(m3)

费用总额

10375元

23000元

辅助生产车间

供电车间

560m3

供水车间

3100度

基本生产车间

17150度

4538m3

行政管理部门

5054度

652m3

合计

25304度

5750m3

计划成本

0.4元/度

4.1元/m3

要求:

分别用直接分配法、顺序分配法、交互分配法分配、代数分配法和计划成本分配法分配辅助生产车间的生产费用,并进行账务处理。

直接分配法

项目

供电车间

供水车间

合计

待分配辅助生产费用

10375

23000

33375

供应辅助生产以外的劳务量

22204

5190

—

费用分配率(单位成本)

0.467

4.432

—

基本生产车间

耗用数量

17150

4538

—

分配金额

8013.48

20110.60

28124.07

行政管理部门

耗用数量

5054

652

—

分配金额

2361.52

2889.40

5250.93

合计

10375

23000

33375

借:

制造费用 28124.07

管理费用5250.93

贷:

辅助生产成本——供电车间10375

——供水车间23000

顺序分配法

供水车间的电力费用是3100*0.467=1447.7元

供电车间消耗的水费是560*4.432=2481.92元,供水车间受益少先分配。

项目

待分配费用

劳务供应量

分配率

分配金额

供电车间

基本生产车间

管理部门

数量

金额

数量

金额

数量

金额

供水车间

23000

5750

4

560

2240

4538

18152

652

2608

供电车间

12615

22204

0.5681

17150

9743.62

5054

2871.38

合计

35615

2240

27895.62

5479.38

供水车间费用分配

借:

辅助生产成本——供电2240

制造费用18152

管理费用2608

贷:

辅助生产成本一一供水车间23000

供电车间费用分配

借:

制造费用9743.62

管理费用2871.38

贷:

辅助生产成本一一供电车间12615

交互分配法

(1)交互分配

电费的分配率=10375/25304=0.41

水费的分配率=23000/5750=4

供水车间应分配的电费=0.41*3100=1271元

供电车间应分配的水费=4*560=2240元

借:

制造费用——辅助生产成本一一供水1271

辅助生产成本一一供电2240

贷:

辅助生产成本一一供电车间1271

一一供水车间2240

(2)交互分配后的实际费用

供水车间实际费用=103750+2240-1271=11344元

供水车间实际费用=23000+1271-2240=22031元

项目

供电车间

供水车间

合计

待分配辅助生产费用

10375

23000

33375

劳务数量

25304

5750

—

交互分配前单位成本(分配率)

0.41

4

—

相互提供的劳务量

3100

560

—

交互分配后待分配辅助生产费用

11343.96

22031.04

33375

供应辅助生产以外的劳务量

22204

5190

—

交互分配后分配率

0.510897

4.244903

—

基本生产

耗用数量

17150

4538

—

分配金额

8761.88

19263.37

28025.25

行政管理部门

耗用数量

5054

652

—

分配金额

2582.07

2767.68

5349.75

合计

11343.96

22031.04

33375

(3)对外分配

电费的分配率=11344/22204=0.510897

水费的分配率=22031/5190=4.244903

基本车间应分配的电费:

0.510897*17150=8761.88元

基本车间应分配的水费:

4.244903*4538=19263.37元

合计8761.88+19263.37=28025.25元

行政管理部门应分配的电费:

0.510897*5054=2582.07元

行政管理部门应分配的水费:

4.244903*652=2767.68元

合计2582.07+2767.68=5349.75元

借:

制造费用 28025.25

管理费用5349.75

贷:

辅助生产成本——供电车间11343.96

——供水车间22031.04

代数分配法

设供电车间每度电的成本为X元,供水车间每吨水的成本为Y元

建立多元一次方程组

10375+560y=25304x……

(1)

23000+3100x=5750y……

(2)

解得x=0.50456元/度,y=4.2720元/吨

项目

供电车间

供水车间

合计

待分配辅助生产费用

10375

23000

33375

供应辅助生产以外的劳务数量

22204.00

5190

—

单位成本(分配率)

0.50456

4.2720

—

供电车间

耗用数量

—

560

—

分配金额

—

2392.33

2392.33

供水车间

耗用数量

3100

—

—

分配金额

1564.13

—

1564.13

基本生产

耗用数量

17150

4538

—

分配金额

8653.17

19386.44

28039.61

行政管理部门

耗用数量

5054

652

—

分配金额

2550.04

2785.36

5335.39

合计

12767.33

24564.13

37331.46

编制会计分录如下:

借:

辅助生产成本——供水车间1564.13

——供电车间2392.33

制造费用 28039.61

管理费用5335.39

贷:

辅助生产成本——供电车间12767.33

——供水车间24564.13

计划分配法

项目

供电车间

供水车间

合计

待分配辅助生产费用

10375

23000

33375

单位成本(分配率)

0.4

4.1

—

供电车间

耗用数量

—

560

—

分配金额

—

2296

2200

供水车间

耗用数量

3100

—

—

分配金额

1240

—

21000

基本生产

耗用数量

17150

4538

—

分配金额

6860

18606

25465.8

行政管理部门

耗用数量

5054

652

—

分配金额

2021.6

2673.2

4694.8

按计划成本分配合计

10121.6

23575.0

33696.6

辅助生产实际成本

12671.0

24240.0

36911.0

辅助生产成本差异

2549.4

665.0

3214.4

(1)按计划成本分配:

借:

制造费用一一供水车间1240

一一供电车间2296

一一基本生产车间25465.8

管理费用4694.8

贷:

辅助生产成本一一供电车间10121.6

一一供水车间23575

(2)结转辅助生产车间的制造费用

借:

辅助生产成本一一供水1240

——供电2296

贷:

制造费用一一供水车间1240

一一供电车间2296

(3)结转辅助生产成本差异:

借:

管理费用3214.4

贷:

辅助生产成本一一供电2549.4

一一供水665

2.某企业有供水和运输两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为139200元,运输车间本月发生费用95000元。

各辅助生产车间供应产品或劳务数量如下表。

受益单位

耗水(立方米)

运输里程(公里)

基本生产车间

100000

40000

辅助生产车间

供水

2000

运输

20000

行政管理部门

10000

10000

专设销售机构

9200

48000

合计

139200

100000

计划成本

1.0500

1.1000

要求:

直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法分配该企业的辅助生产费用,并进行账务处理。

采用直接分配法,辅助生产费用分配表如下:

项目

供水车间

运输车间

合计

待分配辅助生产费用

139200

95000

234200

供应辅助生产以外的劳务数量

119200

98000

单位成本(分配率)

1.1678

0.9694

基本生产

耗用数量

100000

40000

分配金额

116778.52

38775.51

155554.03

行政管理部门

耗用数量

10000

10000

分配金额

11677.85

9693.88

21371.73

专设销售机构

耗用数量

9200

48000

分配金额

10743.62

46530.61

57274.24

合计

139200

95000

234200

账务处理:

借:

制造费用155554.03

管理费用21371.73

销售费用57274.24

贷:

辅助生产成本一一供水车间139200

一一运输车间95000

顺序分配法

项目

待分配费用

劳务供应量

分配率

分配金额

合计

运输车间

基本生产车间

管理部门

销售机构

数量

金额

数量

金额

数量

金额

数量

金额

供水车间

139200

139200

1

20000

20000

100000

100000

10000

10000

9200

9200

139200

运输车间

115000

98000

1.173469

40000

46938.78

10000

11734.69

48000

56326.53

115000

合计

254200

20000

146938.8

21734.69

65526.53

254200

供水车间费用分配

借:

制造费用——运输20000

制造费用100000

管理费用10000

销售费用9200

贷:

辅助生产成本一一供水车间139200

运输车间费用分配

借:

制造费用46938.78

管理费用11734.69

销售费用56326.53

贷:

辅助生产成本一一运输车间115000

交互分配法:

要计算两次分配率

项目

供水车间

运输车间

合计

待分配辅助生产费用

139200

95000

234200

劳务数量

139200

100000

—

交互分配前单位成本(分配率)

1.0000

0.9500

—

交互分配后待分配辅助生产费用

121100

113100

234200

交互分配后分配率

1.0159

1.1541

—

基本生产

耗用数量

100000

40000

—

分配金额

101593.96

46163.27

147757.23

行政管理部门

耗用数量

10000

10000

—

分配金额

10159.40

11540.82

21700.21

专设销售机构

耗用数量

9200

48000

—

分配金额

9346.64

55395.92

64742.56

合计

121100

113100

234200

(1)交互分配

水费的分配率=139200/139200=1

运输劳务的分配率=95000/100000=0.95

供水车间应分配的运费=0.95*2000=1900元

运输车间应分配的水费=1*20000=20000元

借:

制造费用一一供水1900

一一运输20000

贷:

辅助生产成本一一供水车间20000

一一运输车间1900

(2)交互分配后的实际费用

供水车间实际费用=139200+1900-20000=121100元

运输车间实际费用=95000+20000-1900=113100元

(3)对外分配

水费的分配率=121100/119200=1.01594

运输劳务的分配率=113100/98000=1.1541

基本车间应分配的水费:

1.01594*100000=101593.96元

基本车间应分配的运输费:

1.1541*40000=46163.27元

合计101594+46164=147758.23元

企业管理部门应分配的水费:

1.01594*10000=10159.40元

企业管理部门应分配的运输费:

1.1541*10000=11540.82元

合计10159.4+11541=21700.21元

专业销售机构应分配的水费:

1.01594*9200=9346.64元

专业销售机构应分配的运输费:

1.1541*48000=55395.92元

合计9346.6+55395=64742.56元

结转辅助生产车间的制造费用:

借:

辅助生产成本一一供水28900

一一运输46200

贷:

制造费用一一供水车间28900

一一运输车间46200

28900=27000+1900

46200=26200+20000

对外分配的账务处理:

借:

制造费用147758.23

管理费用21700.21

销售费用64741.56

贷:

辅助生产成本一一供水车间121100

一一运输车间113100

代数分配法:

通过建议多元一次联立议程并求解的方法,求出各种辅助生产产品或劳务的单位成本,进而进行辅助生产费用分配的方法。

设每立方米水的单位成本为x,每公里的运输成本为y,则:

139200+2000y=139200x

95000+20000x=100000y

解二元一次方和,求得X=1.0166,Y=1.1533

项目

供水车间

运输车间

合计

待分配辅助生产费用

139200

95000

234200

供应辅助生产以外的劳务数量

141506.63

115331.41

—

单位成本(分配率)

1.01657

1.1533

—

运输车间

耗用数量

20000

—

—

分配金额

20331.41

—

20331.41

供水车间

耗用数量

—

2000

—

分配金额

—

2306.63

2306.63

基本生产

耗用数量

100000

40000

—

分配金额

101657.06

46132.56

147789.63

行政管理部门

耗用数量

10000

10000

—

分配金额

10165.71

11533.14

21698.85

专设销售机构

耗用数量

9200

48000

—

分配金额

9352.45

55359.08

64711.53

合计

141506.63

115331.41

256838.04

借:

辅助生产成本——供水车间2306.63

——运输车间20331.41

制造费用 147789.63

管理费用21698.85

销售费用64711.53

贷:

辅助生产成本——供电车间141506.63

——运输车间115331.41

计划成本分配法:

辅助生产为各受益单位提供的产品,一律按产品的实际耗用量和计划单位成本进行分配。

项目

供水车间

运输车间

合计

待分配辅助生产费用

139200

95000

234200

单位成本(分配率)

1.0500

1.1000

供水车间

耗用数量

2000

分配金额

2200

2200

运输车间

耗用数量

20000

分配金额

21000

21000

基本生产

耗用数量

100000

40000

分配金额

105000

44000

149000

行政管理部门

耗用数量

10000

10000

分配金额

10500

11000

21500

专设销售机构

耗用数量

9200

48000

分配金额

9660

52800

62460

按计划成本分配合计

146160

110000

256160

辅助生产实际成本

141400

116000

257400

辅助生产成本差异

-4760

6000

1240

成本差异可以追加分配给辅助生产以外的各受益单位,也可以简化直接全部记入“管理费用”。

(1)按计划成本分配:

借:

制造费用一一供水车间2200

一一运输车间21000

一一基本生产车间149000

管理费用21500

销售费用62460

贷:

辅助生产成本一一供水车间146160

一一运输车间110000

(2)结转辅助生产车间的制造费用

借:

辅助生产成本一一供水29200

一一运输47200

贷:

制造费用一一供水车间29200

一一运输车间47200

29200=27000+2200

47200=26200+21000

(3)结转辅助生产成本差异:

借:

管理费用1240

贷:

辅助生产成本一一供水-4760

一一运输6000

(注:

可编辑下载,若有不当之处,请指正,谢谢!

)

升级会员

升级会员