稀土行业分析报告.docx

《稀土行业分析报告.docx》由会员分享,可在线阅读,更多相关《稀土行业分析报告.docx(28页珍藏版)》请在冰豆网上搜索。

稀土行业分析报告

稀土行业分析报告

一、行业供给分析

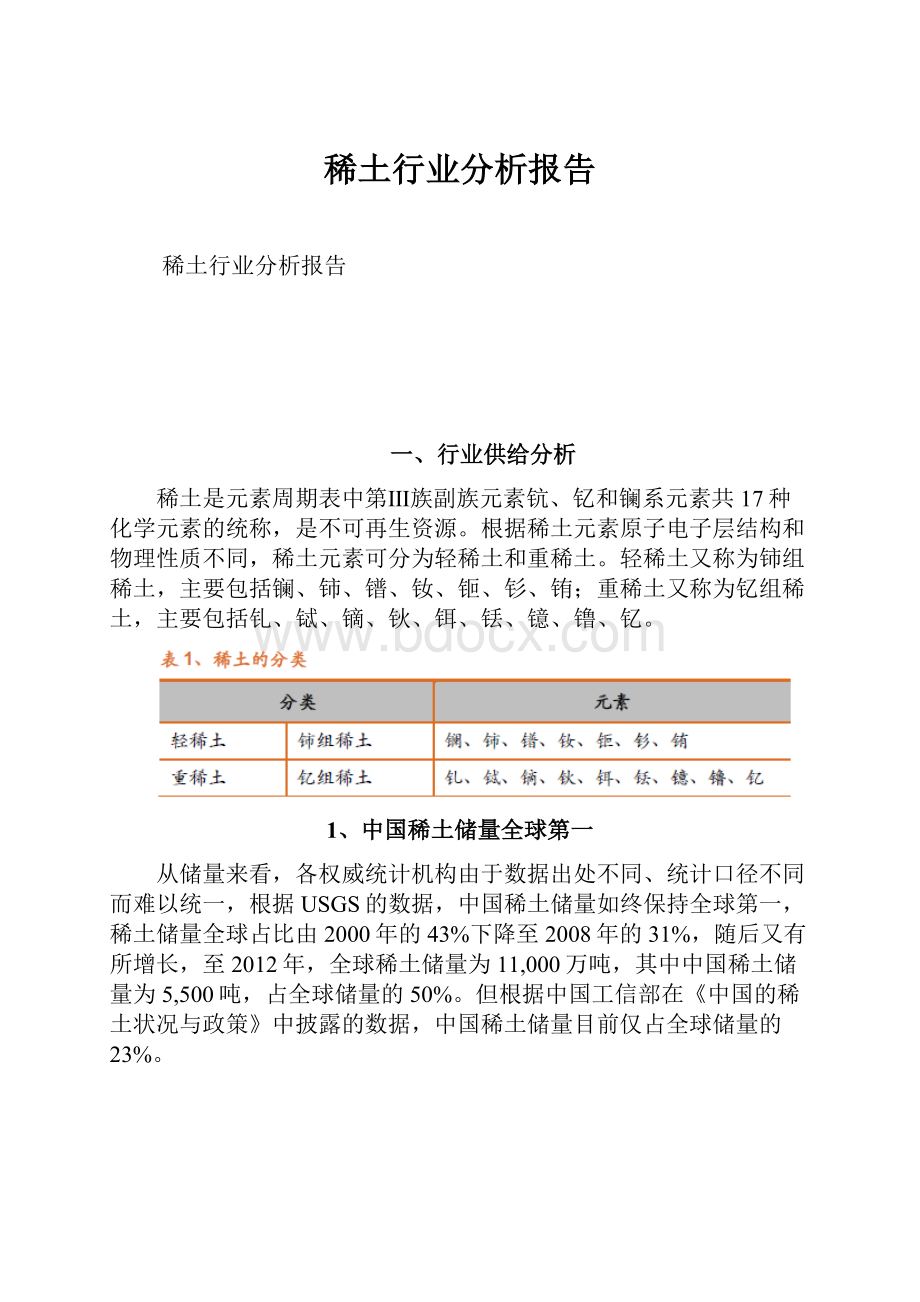

稀土是元素周期表中第Ⅲ族副族元素钪、钇和镧系元素共17种化学元素的统称,是不可再生资源。

根据稀土元素原子电子层结构和物理性质不同,稀土元素可分为轻稀土和重稀土。

轻稀土又称为铈组稀土,主要包括镧、铈、镨、钕、钷、钐、铕;重稀土又称为钇组稀土,主要包括钆、铽、镝、钬、铒、铥、镱、镥、钇。

1、中国稀土储量全球第一

从储量来看,各权威统计机构由于数据出处不同、统计口径不同而难以统一,根据USGS的数据,中国稀土储量如终保持全球第一,稀土储量全球占比由2000年的43%下降至2008年的31%,随后又有所增长,至2012年,全球稀土储量为11,000万吨,其中中国稀土储量为5,500吨,占全球储量的50%。

但根据中国工信部在《中国的稀土状况与政策》中披露的数据,中国稀土储量目前仅占全球储量的23%。

可以看出,经过半个多世纪的超强度开采,中国稀土储量下降明显。

除中国外,美国、澳大利亚、俄罗斯、巴西、加拿大、印度等国的稀土资源也较为丰富,近年来,在越南也发现了大型稀土矿床。

非洲大陆也蕴藏着丰富的稀土资源。

目前,全球大约有35个国家和地方发现了稀土资源或从事稀土生产,主要稀土资源国中有一批大型或超大型稀土矿床。

从矿种来看,各国的矿石类型各不相同,我国内蒙古白云鄂博稀土矿属于我国内蒙古白云鄂博稀土矿属于氟碳肺矿和独居石混合型稀土矿,四川冕宁、德昌和山东微山稀土矿是单一氟碳肺矿矿床,江西、广东等地属于南方风化淋积型稀土矿床。

国外主要稀土矿有美国芒顿帕斯碳酸岩氟碳肺矿、澳大利亚韦尔德山碳酸岩风化壳稀土矿,澳大亚利东、西海岸的独居石砂矿,加拿大的圣霍诺雷、巴西阿腊夏、寨斯拉估什碳酸岩风化壳稀土矿,俄罗斯托姆托尔碳酸岩风化壳稀土矿,越南茂塞碳酸岩稀土矿床等等,有的在100万吨以上,有的甚至达到上千万吨。

2、中国稀土资源分布特点:

北轻南重

我国稀土资源具有储量大,矿物品种齐全(是全球唯一能提供17种稀土元素的国家),稀土配分好等特点。

从矿物种类看,我国稀土矿主要包括氟碳铈矿、独居石矿、离子型矿、磷钇矿、褐钇铌矿等。

从区域来看,我国稀土资源呈现“北轻南重”的格局,即北方地区以轻稀土为主,南方地区以重稀土为主,轻稀土矿包括内蒙古白云鄂博混合稀土矿、四川凉山州氟碳铈稀土矿和山东微山湖氟碳铈稀土矿,离子型中重稀土矿是我国独有的珍稀矿种,主要分布于以江西(主要分布在赣州)、福建(主要分布在龙岩)为代表的南方七省,广东、广西和台湾地区还蕴藏丰富的独居石和磷钇矿。

白云鄂博稀土矿稀土储量大,堪称世界第一大稀土矿,主要稀土矿物有氟碳铈矿和独居石,比例约3:

1,其主东矿平均含有达5%左右的稀土氧化物。

白云鄂博稀土矿中稀土与铁铌共生,稀土随铁矿采出,生产成本低,但由于含有独居石,其作为稀土冶炼的原料将造成冶炼工艺复杂,冶炼综合成本高。

四川省总计探明约29处稀土矿,冕宁县的牦牛坪和德昌大陆槽是四川省稀土矿分布最集中的地方。

牦牛坪矿是典型的氟碳铈矿,规模在四川各矿床中是最大的,其中镧、铈等轻稀土占98%以上,其他中重稀土矿仅占1%-2%。

四川氟碳铈矿伴生有益组分多,综合利用价值高,具有较好的工业开采价值。

山东微山湖氟碳铈稀土矿(伴生有少量的氟碳铈钙矿、石英、重晶石等矿物),原矿平均含REO约3.5-5%。

虽然同属氟碳铈稀土矿,但微山湖矿区的精矿大多居于地表200米以下,开采成本相对较高,且精矿品位相对较低,开采经济效益不明显。

近年微山湖矿区的开采量一直不大。

四川地区成为利用率最高的氟碳铈矿区,与内蒙古白云鄂博矿成为开采和利用轻稀土资源数量最大、技术水平最高的两个地区。

离子吸附型稀土矿是我国独特的中重稀土资源,主要分布在我国以江西为代表的南方7省,是全球少有的元素种类全、配分高、资源量大的稀土矿,在国际上具有很高的竞争力。

江西省各地的离子型稀土矿中钐、钆、铽等中重稀土元素氧化物的含量大多比国外同类型矿床高出数倍甚至数十倍。

离子型稀土主要集中在赣南地区的寻乌、龙南、信丰、安远、定南、全南、宁都、赣县等地,按矿物的稀土成分可分为三种类型,以寻乌为代表的富镧少钇型离子矿、以龙南为代表的富钇型离子矿和以信丰为代表的中钇富铕型离子矿,以上三种矿物的储量分别占探明储量的80%、5%和15%。

我国主要矿区稀土矿床开采利用对比情况见下表:

资料来源:

国家计委稀土专家组调研报告汇编,全国稀土信息网

根据稀土资源的分布特点,目前,中国已形成三大基地和南北两大生产体系的格式,三大生产基地分别为内蒙古包头、四川冕宁和以江西赣州为代表的南方七省,两大生产体稀为轻稀土为主的北方生产体系(包头和冕宁)和以重稀土为主的南方生产体系(南方七省)。

3、多措并举控制稀土供给

从全球稀土供给来看,从1950年至今,全球稀土供给经历了三个阶段:

第一阶段:

从1950年—1965年,这一时期被称为Monazite-placter时代;第二阶段:

从1965年—1985年,这一时期被称为MountainPass时代;第三阶段:

从1985年—至今,中国稀土产量始终保持全球第一,目前以23%的稀土储量承担了全球90%以上稀土供给。

同时,中国生产的稀土永磁材料、发光材料、储氢材料、抛光材料等稀土功能材料均占全球产量的70%以上。

但经过多年超强度的开采,中国稀土储量不断下降,为保护稀土资源及保护环境,中国政府对稀土的监管越来越严,采取多种措施,在保证发展的前提下,合理控制稀土的供给。

第一、严格控制采矿许可证。

根据国土资源部最新公布的稀土采矿证名单来看,采矿证由此前的113张锐减至目前67张,其中江西独揽45张采矿证,居各省区之首。

在江西的45张采矿证中,赣州稀土矿业有限公司独揽43张,赣州虔力稀土新能源有限公司1张,万安江钨稀土矿业有限公司1张。

四川7张,福建5张,广东3张,云南2张,内蒙古2张,湖南、广西、山东各1张,五矿稀土江华有限公司成为湖南省唯一一家领到稀土采矿证的企业,广西有色金属集团崇左稀土开发有限公司赢得广西唯一的采矿证,山东微山湖稀土有限公司也是山东省仅有采矿证的企业。

内蒙古的2张采矿证均给了包头钢铁(集团)。

第二、有开采许可证的、严格控制开采总量。

2006年中国实施稀土开采总量控制管理,2007年开始将国家将稀土生产计划由指导性调整为指令性,严格控制稀土开采总量。

可以看出,09年之前实际开采量基本大于生产配额,而近两年,随着国家大力打击私挖乱采,生产配额发挥了控制稀土产量,保护稀土资源的目的。

从稀土矿产品的结构来看,总体来讲,目前我国独有的重稀土生产比例呈递减的趋势,目前,混合型稀土矿和氟碳铈矿等轻稀土产量占到总产量的88%左右,南方离子型重稀土产量占12%左右。

第三、严格控制冶炼稀土的企业生产配额。

中国大多数稀土冶炼分离企业分布在大型稀土矿山所在地区,根据陈占恒博士的估计,中国目前有稀土冶炼分离企业100家,稀土分离能力保守估计已达到17万吨,实际可能超过20万吨,稀土金属的生产能力已达到4-5万吨的水平,其中单一稀土金属的生产能力达3万吨,混合稀土金属的生产能力约为2万吨。

自2007年开始,

我国对稀土冶炼分离产品实行国家指令性计划,最近几年我国稀土冶炼分离产品产量呈现稳有有降的趋势。

第四、加强出口配额管理,出口配额总体呈现下滑趋势,出口结构不断优化。

我国稀土产品出口管理的目标是:

1)、稀土产品出口规模在稀土产业发展的基础上得到了有效控制,同时对稀土出口的控制也抑制了国内盲目开采稀土的冲动;2)、产品出口已经从过去以粗加工产品为主转变为以稀土深加工产品和高附加值产品为主,稀土原矿已不在出口,稀土盐类出口大幅度减少,稀土材料出口大幅增加,稀土产品出口均价逐年提高;3)稀土出口集中度不断提高,出口企业数量不断减少,但这并不是通过市场实现的集中,或难以持久。

第五、积极推进行业整合,形成以大企业为主导的稀土产业格局。

稀土行业南北整合一直存在,但由于中国南北稀土资源不同,竞争形势亦存在明

显差异。

北方轻稀土主要分布在内蒙古(占全国稀土储量86%),企业仅为包钢稀土一家,核心是将包钢稀土发展好即可,目前北方稀土已形成以包钢稀土为主导龙头的稀土产业格局。

南方中重稀土由于分布较分散且涉及省份较多等特点,并非一家企业所能控制,其整合速度相对缓慢且行业格局颇为复杂。

目前,中铝、五矿、中色、赣州稀土、广晟、厦门钨业都已现身南方稀土整合。

包钢稀土:

目前公司已整合了内蒙古的稀土产业,以包钢集团为核心的北方稀土集团已经确立。

2011年5月4日《内蒙古自治区稀土上游企业整合淘汰工作方案》出台,内蒙古自治区内除包钢稀土公司以外的稀土采选、冶炼分离企业均列入整合淘汰之列,涉及全区35户企业,其中呼和浩特市5户、包头市23户、巴彦淖尔市7户。

整合方式为兼并重组、补偿关闭、淘汰关停三种形式交叉进行。

包钢稀土已对关闭的22家上游稀土企业给予补偿,对纳入包钢稀土重组合作范围的13家企业将尽快启动重组工作。

目前已关闭13家。

江西铜业:

主要整合国内第二大轻稀土资源—四川稀土资源。

江铜集团子公司四川江铜稀土成立于2008年8月,江铜集团拥有其56%的股权,四川江铜稀土拥有冕宁县牦牛平稀土矿(中国第二大稀土矿),该矿含稀土氧化物156万吨,目前稀土精矿产能9000吨,未来稀土冶炼分离产能或增至8000吨,镨钕金属1000吨和混合稀土金属1000吨。

五矿集团:

2008年五矿集团控股的五矿有色联合定南大华和红金稀土共同组建五矿稀土(赣州)公司,三方各占40%,30%,30%股权,目前五矿赣州稀土年分离能力为8500吨,加上五矿集团所属的江钨集团拥有的5000吨分离能力,一共拥有1.35万吨分离能力,占到中重稀土的四分之一左右。

2011年3月2日,五矿集团公司与广东省河源市政府在北京签署战略合作协议,根据协议,双方将合作对河源市以稀土为主的矿产资源进行合理有序的勘查开发与集约利用。

2011年8月底,五矿集团与湖南永州市签署了战略合作协议,拟共同开发永州的稀土资源。

五矿还与河源市政府在北京签署《合作开展河源市矿产资源勘查开发战略合作协议》,对河源市以稀土为主的矿产资源进行合理有序的勘查开发与集约利用,控制了广东部分稀土资源。

中铝:

2011年6月,中国铝业公司整合了江苏卓群纳米稀土、阜宁稀土实业、宜兴市长江稀土冶炼厂、常熟市盛昌稀土、江苏保利有色金属有限公司5家获得指令性生产计划指标的稀土冶炼分离企业,挂牌成立中铝(江苏)稀土公司,计划以此平台整合江苏稀土资源,整合后拥有探矿权及采矿权的稀土矿资源量、稀土分离能力合计为3.47万吨。

2011年7月,中国铝业集团联合有研稀土、广西有色集团共同组建中铝广西稀土公司,公司作为控股股东计划以此平台开发广西稀土资源;中国铝业公司还与广东省清远市政府签署《合作勘查开发清远市稀土矿产资源框架协议》,进入了广东稀土资源的争夺。

2012年6月28日,由中铝广西稀土与贺州市矿业投资共同出资组建中铝广西贺州稀土挂牌成立,将作为贺州及周边地区稀土矿产资源勘查、开发和经营的唯一平台,该公司的成立将进一步加快贺州市稀土资源开发和矿业产业发展步伐。

中色:

2007年中色获得了国家发改委稀土办批准,开始联合一些稀土材料公司发起设立中色南方稀土(新丰)公司,从事稀土分离项目,产能为3000吨。

从2011年开始,中色加大了对稀土的投资,先是拟把中色南方稀土(新丰)产能扩至7000吨,2011年3月又与江苏宜兴新威集团签署《缅甸矿产资源勘探及开发合作协议》,双方共同出资在缅甸开发稀土资源,随后,2011年7月7日中色股份与广东宜兴新威集团签署了《中色稀土集团(广东)有限公司出资人协议》,双方共同出资成立中色稀土集团(广东)有限公司,中色股份出资5.1亿元,新威集团出资4.9亿元。

双方在合计完成10亿元出资后,该合资公司有望控制国内17000吨/年的稀土分离产能。

广晟有色:

广东作为离子型稀土资源大省,在矿产品生产与冶炼分离实力方面相对较强。

广晟公司正在广东省政府的支持下,整合广东省内的有色金属资源。

2006年,广晟公司先后与新丰县、河源市、梅州市的平远和大埔签订了稀土资源开发利用合作协议,目前已拥有对广东省8个稀土公司和3个稀土采矿权证的控制权,具备每年8,000吨稀土分离冶炼能力。

广晟公司适度向省外扩张,投资开发的江西龙南稀土项目,现已收回全部投资本金,经济效益良好。

随着行业整合的陆续推进,未来我国稀土行业集中度进一步提高,稀土价格话语权更强。

4、国外稀土开发提速,轻稀土多边供应格局将取代中国单边供应格局

中国的资源储量决定了中国的稀土产量,我国自1985年起稀土产量始终保持全球第一,我国是全球唯一能够提供全部17种稀土元素的国家,但以23%的资源储量供应全球97%的稀土产量不可持续,中国单一供应稀土的格局将面临颠覆,尤其轻稀土市场为甚。

随着稀土价格的大幅上涨,国外稀土项目开发提速,尤其是加拿大,开发项目标有11个之多,资源量占到全部31个项目的47%左右,国外稀土项目开发对稀土行业的供给产生的深远的影响。

目前各国正在积极开发的稀土项目主要有:

(1)美国的MountainPass稀土矿:

MountainPass是未来几年内中国之外最重要的稀土矿山,MountainPass在20世纪60年代中期至80年代是全球最重要的稀土供应地,受来自中国低成本稀土产品的严峻挑战及环境保护的影响,1998年停止稀土分离工作,2002年采矿和选矿活动停止,2002年-2007年间停产五年,随后,随着国际稀土价格暴涨,公司利用原设备和原料进行复产,年产4000吨,目前公司正在加紧建设新的稀土分离厂,计划产能为4万吨,一期预计2012年四季度投产,产能为1.9万吨,剩余2.1万吨产能预计于2012年年底或2013年年中投产,完全投产后美国的稀土供应和消费可达到自给自足的水平。

MountainPass已查明的资源量为207万吨REO,平均品位为6.57%,以轻稀土为主,镧、铈、镨、钕四种元素占稀土总量的98.75%,其中氧化钕占11.7%。

(2)澳大利亚Mt.Weld项目:

Mt.Weld位于西澳洲,是稀土、铌、钽和磷共伴生矿床。

该矿由CentralLandsideDeposit(CLD)和DuncanDeposit两部分构成。

该矿最大的特点是品位高。

截止目前,CLD矿段稀土资源总量为145万吨(REO),平均品位高达9.7%;Duncan矿段资源较少,仅有43.5万吨,平均品位4.8%。

CLD矿段轻稀土含量高,达97.15%,其中元素钕含量为18.13%;重稀土元素仅占2.75%。

Duncan矿段重稀土含量比CLD矿段略高,约占10.3%,轻稀土89.7%,重要元素钕、铕、铽、镝和钇占比分别为17.89%、0.77%、0.26%、1.27%和5.17%。

开采出来的矿石运到马来西亚进行加工,该矿计划于2013年投产,初始产能在11000吨REO(其中:

碳酸铈2600吨,碳酸镧1350吨,碳酸铈镧4000吨,钕镨氧化物2700吨,重稀土480吨),随后增加到22000吨REO,成为重要的轻稀土供应地。

(3)澳大利亚NolansBore稀土项目:

该矿区占地314平方公里,该矿的测量储量、指示储量和推测储量合计为3020万吨,品位为2.78%REO,项目使用浮选工艺和重介质分离选矿法加工处理矿石,然后将处理好的精矿船运至南澳大利亚怀阿拉(Whyalla)的湿法冶金厂,利用湿法工艺把单金属从精矿中提取出来;计划2014年建成投产,年产2万吨稀土分离产品,我国华东有色投资控股公司已民先后投资1014万美元收购该公司24.86%的股份,这是我国第一家在国外投资的稀土项目。

(4)南非Frontier正在开发ZandkopsDrift稀土项目,该矿稀土氧化物总量为95万吨,重稀土(铕、铽、镝)含量最高,估算开采运行成本每公斤达13.068美元,如按40%的毛利率,每公斤价格达到18.31美元,仍大大低于我国2010年以后出口的平均价格,2010年出口平均价格每公司23美元,极具开采价值,韩国矿物资源公司已正式投资10%的股份,目前还在运作中。

预计2015年投产,2016年实现年产2万吨的目标。

(5)加拿大Nechalacho稀土项目:

该矿位于加拿大西北省的ThorLake,由五个矿段组成,是一个由稀土、钽、铌、镓和锆等多种稀有金属共伴生的矿床。

2011年7月完成的最新预可行性研究报告显示,Nechalacho项目的生产运营期将超过20年,年产稀土1万吨,年产1700吨Nb2O5、100吨Ta2O5和1.8万吨ZrO2,同时,还可能回收镓。

浮选厂将日处理2000吨矿石,项目将于2015年投产,地下开采,采用浮选和湿法冶金工艺提取单金属产品。

截至2011年7月,Nechalacho矿可能的矿石储量达1450万吨,矿石品位是1.53%REO、0.38%Nb2O5和0.04%Ta2O5和2.9%ZrO2;另外,还有测量、指示和推测的矿石资源量共计29720万吨,矿石品位是1.36%REO、0.36%Nb2O5和0.028%Ta2O5和2.6%ZrO2。

Nechalacho项目尤其蕴含丰富的重稀土,含量超过26%。

(6)Kvanefjeld稀土项目:

该矿是目前国外稀土开发项目中资源量最大的矿床。

该矿位于格陵兰南部,是一个稀土、铀和锌共伴生矿床,包括Kvanefjeld、Steenstrupfjeld、Zone1和Zone2四个矿段,截止2012年3月,仅Kvanefjeld和Zone2两个矿段估算有资源量,Kvanefjeld为655万吨(REO),其中标定(Indicated)资源477万吨,推断(Inferred)资源178万吨,平均品位1.06%;Zone2矿段有推断资源量267万吨,平均品位1.10%。

两矿段合计资源量为922万吨。

该矿重稀土(Eu-Y)含量较高,重稀土氧化物占稀土氧化物总量的11.8%,轻稀土占88.2%;重要元素钕、铕、铽、镝和钇占比分别为12.9%、0.1%、0.2%、1.1%和7.7%。

该矿计划于2017年投产,产能在4.3万吨REO。

该矿不仅产量大,而且还可供应大量更为稀缺的重稀土,因此将在稀土资源供应端占有重要地位。

以上几个拥有稀土资源的国家现有开采项目到15年产量至少达到8万吨,到15年中国之外的稀土产能可以满足中国之外80%~90%的稀土需求,到17年在轻稀土金属方面除中国外的其他国家或将会自给自足。

然而未来10年中重稀土金属的供应方面,中国以外的其他国家很难做到自给自足。

据稀土金属工业的分析师报告,到2015年即使稀土总产量超过总需求10%~15%,许多中重稀土金属会发生供应短缺。

二、行业需求分析

全球稀土消费主集中在中国、日本及东南亚、美国和欧洲国家,共占全球消费的98%以上,其中中国消费约占全球的50%。

稀土的消费主要集中在冶金/机械,石油/化工、玻璃/陶瓷、农业/轻工/纺织、新兴领域等领域,其中新材料领域名可进一步或分为磁性材料、荧炮材料、抛光材料、贮氢材料和催化材料等五大领域,然而各个国家的消费结构却不尽相同,美国的稀土消费主要集中在净化剂、催化剂和冶金添加剂领域,三者合计占美国稀土消费总量的70%;日本稀土消费主要集中在抛光粉、永磁材料、镍氢电池和催化剂等领域,四者合计占日本消费总量的77%。

我国的稀土消费可分为传统领域和新材料领域,传统领域包括冶金/机械、石油/化工、玻璃/陶瓷和农业/轻工/纺织等行业,新材料领域名主要包括永磁材料、发光材料、抛光材料、贮氢材料和催化剂材料等领域。

总的看来,新材料领域的消费比重不断增加(2011年消费占比达66%),而传统领域的消费比重有所减少(2011年已下降至34%)。

从细分领域来看,目前永磁材料是我国稀土消费第一大领域,消费占比在44%左右,其次为冶金机械领域,消费占比在12%左右,主要集中永磁材料、冶金机械、石油化工和玻璃陶瓷行业,四者合计占中国稀土消费的74%。

1、磁性材料:

继续引领稀土消费

稀土永磁材料是近些年发展较快的功能材料,根据发展的时代不同,可分为钐钴磁体(主要使用稀土钐元素)和钕铁硼永磁材料(主要使用钕、镨、镝、铽等稀土元素),钕铁硼磁体按工艺不同可进一步或分为烧结钕铁硼和粘结钕铁硼。

可分为钕铁硼永磁材料和钐钴永磁材料。

目前稀土永磁材料中,根据2010年的数据,烧结钕铁硼占比为94.4%,粘结钕铁硼占比为4.8%,钐钴磁体占比为0.73%。

钐钴永磁体所占份额较小,因此在分析需求时,我经以钕铁硼永磁体未来的发展来分析稀土的下游需求情况。

11年钕铁硼产量为8.74万吨,根据钕铁硼中各元素的含量,则2011年钕铁硼领域消耗金属2.88万吨,根据12年各省公布的稀土开采总量来看,我们预计与11年基本持平,而11年国家轻稀土开采总量为8.04万吨,按氧化钕含量19%计算,折合氧化钕产量为1.53万吨,折合金属钕为1.3万吨,开采出的金属钕部分还要出口,即用于国内生产的金属钕不足1.3万吨,而需求却在2.88万吨,供需缺口明显。

(注,此处并未考虑私挖盗采的影响)。

从钕铁硼的产量增速来看,自08年经济危机结束以来,钕铁硼行业得到快速发展,09年增速为13%,10年增速为49%,11年由于包括镨、钕在内的

稀土价格的大幅上涨,部分下游企业出于成本的考虑,改用铁氧体,使得钕铁硼产量增速回落至7%,目前稀土价格以回落至低位,部分下游企业又开始使用性能优越的钕欠缺硼磁体替代铁氧体,我们保守预计,未来钕铁硼行业仍将保持10%以上的增长速度,目前钕铁硼行业是稀土行业第一大消费领域,消费占比为44%,钕铁硼行业的快速发展将继续引领稀土行业的消费。

2、发光材料:

最具前景的稀土功能材料之一

特殊的原子结构和发光特性是稀土拥有丰富多彩的发光性能和用途,稀土发光材料被称为最有前景的稀土新材料之一。

氧化铕、氧化镝、氧化铽是生产稀土荧光粉的主要原料,目前,这些原料作为最活跃的稀土激活剂广泛用于生产半导体发光二极管(LED)、制造彩色电视机荧光粉、灯用稀土三基色荧光粉和X射线增感屏和照明领域。

用铕做激活剂的发光材料,可用作LED红色和绿色发光材料,其电能转化为光能的效率相当于白炽灯的5~10倍,是极具发展空间和广阔市场前景的发光材料。

荧光材料在稀土消费仅占6%,根据2010年的数据,全球稀土发光粉材料产量主要分布在中国,其次为目本、最后为欧美。

根据全国稀土荧光粉、灯协作网的预测,到2015年稀土发光材料市场需求将达到17850吨,2010年稀土荧光粉产量为9398吨,测算下来,未来五年,稀土荧光粉产量年均增长率在13.69%左右。

3、贮氢合金:

供过于求短期难改,未来以平稳为主

储氢合金主要用作镍氢电池的负极材料,具有高吸放氢率、活化快、长寿命的特点。

储氢合金可分为稀土系、钛系、镁系、锆系和其他系列等,稀土系储氢合金可进一不分为AB5和AB3型,其中LaNi5系列合金是储氢合金最早被广泛研究的体系。

目前中国产能在1000吨以上的企业有9家,产能大于3000吨的企业有四家,分别为厦门钨业、四会市达博文实业、鞍山鑫普新材料和包钢稀土,产能分别为4500吨、4500吨、3500吨、3000吨,产能排名前十三的企业合计产能已达到2.45万吨,而产量却基本在1万吨左右,可以看出,供给大于需求。

未来受制于需求的下滑以锂离子电池逐步在某些领域的替代,我们认为短期内储氢合金领域仍将保持平稳发展。

4、抛光材料:

受益于电子产品的更新换代

稀土抛光粉的主要成分为CeO2,辅之以氟化物、铁、石英等物质,由于其粒度均匀、硬度适中、抛光效率高、抛光质量好、使用寿命长及清洁环保等特点,已经替代以前使用的氧化铁抛光粉,广泛应用于平

升级会员

升级会员