《理财计算题》word版.docx

《《理财计算题》word版.docx》由会员分享,可在线阅读,更多相关《《理财计算题》word版.docx(13页珍藏版)》请在冰豆网上搜索。

《理财计算题》word版

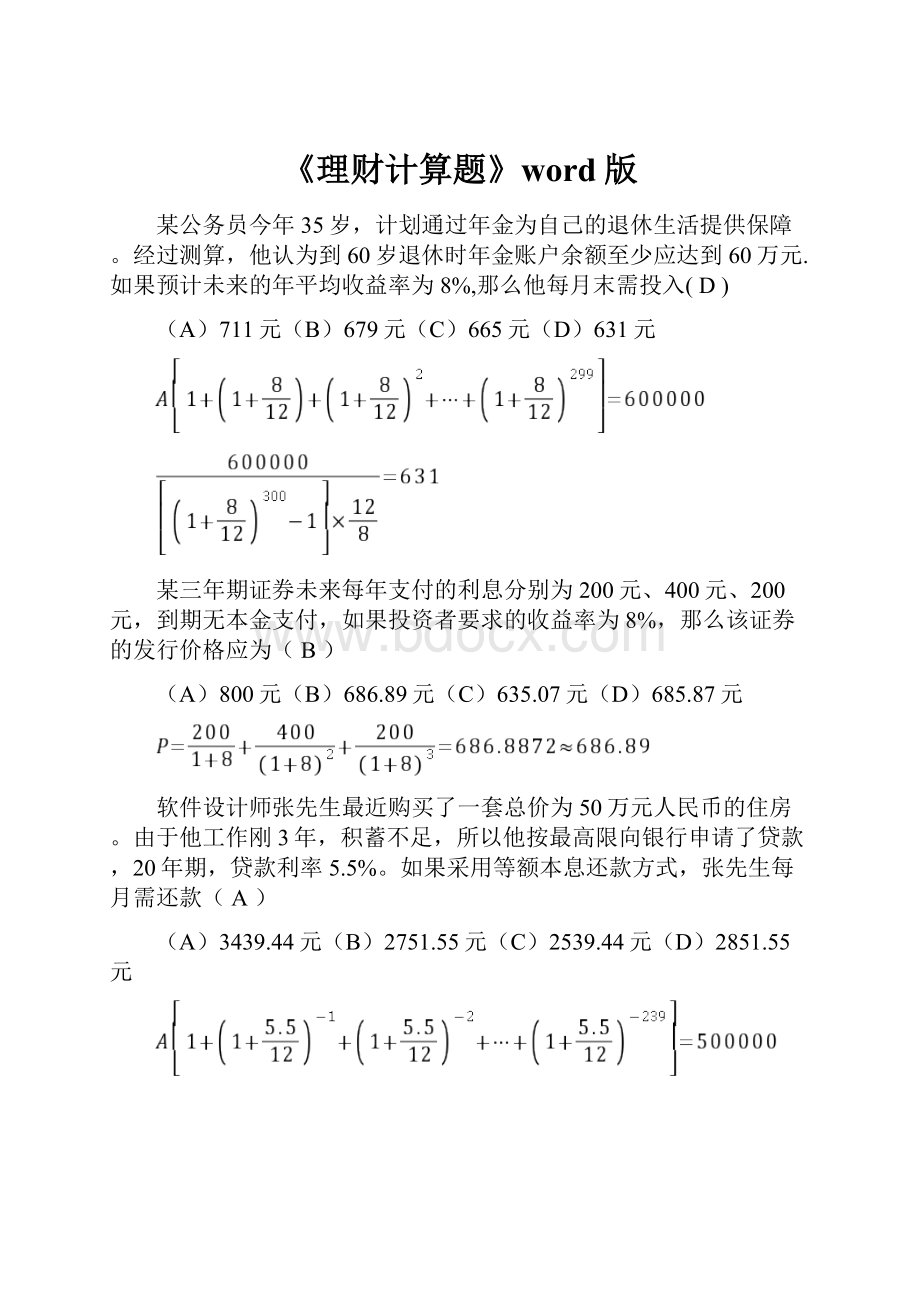

某公务员今年35岁,计划通过年金为自己的退休生活提供保障。

经过测算,他认为到60岁退休时年金账户余额至少应达到60万元.如果预计未来的年平均收益率为8%,那么他每月末需投入(D)

(A)711元(B)679元(C)665元(D)631元

某三年期证券未来每年支付的利息分别为200元、400元、200元,到期无本金支付,如果投资者要求的收益率为8%,那么该证券的发行价格应为(B)

(A)800元(B)686.89元(C)635.07元(D)685.87元

软件设计师张先生最近购买了一套总价为50万元人民币的住房。

由于他工作刚3年,积蓄不足,所以他按最高限向银行申请了贷款,20年期,贷款利率5.5%。

如果采用等额本息还款方式,张先生每月需还款(A)

(A)3439.44元(B)2751.55元(C)2539.44元(D)2851.55元

某后付年金每年付款2000元,连续15年,年收益率4%,则年金现值为(A)

(A)22236.78元(B)23126.25元(C)28381.51元(D)30000元

一高级证券分析师预测某股票今天上涨的概率是20%,同昨日持平的概率是10%,则这只股票今天不会下跌的概率是(B)

(A)10%(B)30%(C)20%(D)70%

假定上证综指以0.55的概率上升,以0.45的概率下跌。

还假定在同一时间间隔内深证综指以0.35的概率上升,以0.65的概率下跌。

再假定两个指数可能以0.3的概率同时上升。

那么同一时间上证综指或深证综指上升的概率是(B)

(A)0.3(B)0.6(C)0.9(D)0.1925

假定上证综指以0.55的概率上升,以0.45的概率下跌。

还假定在同一时间间隔内深证综指以0.35的概率上升,以0.65的概率下跌。

如果两个指数互相独立,则两个指数同时上升的概率是(A)

(A)0.1925(B)0.6(C)0.9(D)0.35

假设预计未来一段时间内,上证综指和深证综指上升的概率是0.3,在已经知道上证综指上涨的概率是0.55的条件下,深证综指上涨的概率是(C)

(A)0.165(B)0.45(C)0.5454(D)0.85

收盘价低于开盘价时,二者之间的长方柱用黑色或实心绘出,这时下影线的最低点为(D)

(A)开盘价(B)最高价(C)收盘价(D)最低价

投资者李先生持有两只股票,当天开盘时的市值分别为70万元和30万元,由于当天大盘暴跌,两只股票受大盘影响,收盘时两只股票分别下跌了7.5%和6.8%。

李先生的股票当天平均下跌(B)

(A)7%(B)7.29%(C)6.84%(D)6.9%

理财规划师预计某权证将来有10%收益率的概率是0.35,有20%收益率的概率是0.5,而出现-10%收益率的概率是0.15,那么该权证收益率的数学期望是(C)

(A)20%(B)10%(C)12%(D)14.5%

李先生购买了10000股A公司的股票,每股1元,持有1年的时候,A公司股票开始分红,每股获得股利0.2元,分红完毕,李先生马上将手中的股票抛掉,卖出价格为1.18元,李先生此项投资的持有期回报率是(B)

(A)35%(B)38%(C)46%(D)49%

变异系数是(A)的比值。

(A)标准差与数学期望(B)方差与数学期望

(C)标准差与方差(D)标准差与样本方差

可以用来度量随机变量波动成的有(ABCD)

(A)方差(B)标准差(C)样本方差(D)样本标准差(E)协方差

年金的类型有(ACDE)

(A)普通年金(B)特殊年金(C)预付年金(D)递延年金(E)永续年金

度量随机变量波动程度的是随机变量的(D)

(A)均值(B)中值(C)风险(D)方差

某股票收益率的概率分布为:

收益率(%)

-1

0

2

3

概率

0.3

0.2

0.4

0.1

该股票的预期收益率为(A)

(A)0.8%(B)2%(C)0(D)0.4%

面值为¥200000的国债市场价格为¥195000,距离到期日还有180天,计算银行的贴现率为(A)

(A)5%(B)4%(C)3%(D)2.5%

无风险收益率指的是(B)

(A)必要收益率(B)投资的纯时间价值

(C)投资的纯时间价值+投资期间的预期通货膨胀率

(D)投资期间的预期通货膨胀率+投资所包含的风险补偿

从风险收益的角度来看,变异系数(A)

(A)越小越好(B)越大越好(C)最好为1(D)最好不变

评价投资方案时,如果两个不同投资方案的期望值相同,则标准差大者(A)

(A)投资风险大(B)投资风险小

(C)投资风险一样(D)无法比较

已知两个投资项目A和B,A收益率为0.03,标准差为0.02;B收益率为0.04,标准差为0.08,下面说法正确的是(DE)

(A)项目A更好,因为它的标准差更小

(B)项目B更好,因为它收益率更高

(C)A、B无法比较,因为它们的标准差不同

(D)项目A更好,因为它的变异系数更小

(E)项目B的风险要比项目A更大

甲地区债券市场有融资债券2500种,其平均价格为100元;乙地区有2200种,平均价格为150元;丙地区有1000种,平均价格为180元。

如果将这三个地区的债券混合在一起,其平均价格为(A)

(A)133.3(B)215(C)150(D)180

某股票三年来的增长率分别为:

32%、2%、1%,其年平均增长率为(B)

(A)11.67%(B)4%(C)2%(D)无法计算

已知在A股市场上股票甲2005年平均价格为100元,标准差为10元;在B股市场上股票乙的平均价格为200元,标准差为20元。

试问股票甲和乙哪一个在2005年股票价格变异程度大?

(C)

(A)股票甲(B)股票乙(C)一样大(D)无法判断

项目A的收益率为0.03,标准差为0.02,则变异系数为(B)

(A)1.5(B)0.67(C)0.01(D)0.0006

使某一投资的期望现金流入现值等于该投资的现金流出现值的收益率是(B)

(A)到期收益率(B)内部收益率(C)当期收益率(D)持有期收益率

贴现发行债券的购买价格总是(A)面值

(A)低于(B)高于(C)等于(D)不确定

如果两个不同投资方案的期望值不同,则标准变异率小者(D)

(A)投资风险大(B)投资风险小(C)投资风险一样(D)无法比较

当进行两个或多个资料变异程度的比较时,如果单位和(或)平均数不同时,需采用(D)来比较

(A)方差(B)标准差(C)期望(D)变异系数

投资人的投资收益率由三部分组成(ABC)

(A)投资的纯时间价值(B)投资期间的预期通货膨胀率

(C)投资所包含的风险(D)投资所包含的机会成本

(E)预期投资收益增加率

某投资者做一项定期定额投资计划,每月投入1000元,连续5年如果每年的平均收益率为12%,那么第5年末,账户资产总值约为(A)

(A)81670元(B)76234元(C)80370元(D)79686元

月收益率,

,

某投资者1月1日购买1000股长江电力股票,买入价格6.50元/股,6月30日将股票全部卖出,价格为7.10元/股,期间每股分红0.20元。

则投资者投资该股票的年回报率约为(B)

(A)12.31%(B)24.62%(C)26.13%(D)19.31%

某证券收益率的概率分布如下:

收益率(%)

-10

-5

8

15

概率

0.1

0.3

0.5

0.1

那么,该证券的期望收益率是(B)

(A)8%(B)3%(C)2%(D)36%

债券投资者可能遭受的风险有(A)

(1)利率风险

(2)信用风险(3)提前偿还风险

(4)通胀风险(5)流动性风险(6)汇率风险

(A)全都是(B)除(4)外(C)

(1)

(2)(3)(4)

(D)

(1)

(2)(5)

(D)不是债券的基本要素

(A)面值(B)期限(C)票面利率(D)价格

某债券溢价(升水)发行,则票面利率和到期收益率的关系是(B)

(A)票面利率=到期利率(B)票面利率>到期利率

(C)票面利率<到期利率(D)无法确定

某客户购买了两只股票,假设这两只股票上涨的概率分别为0.3和0.6,并且两只股票价格不存在任何关系,那么这两只股票同时上涨的概率是(A)

(A)0.18(B)0.20(C)0.35(D)0.90

众数和中位数都是用来描述平均水平的指标。

某理财规划师挑选了7只股票,其价格分别为6元,12元,15元,15元,15.5元,17元和40元,这几只股票价格的众数为(B)

(A)6元(B)15元(C)15.5元(D)40元

假设某只股票连续四年的每股收益分别是6.2元,7.4元,8.5元和5.5元,那么该股票这四年每股收益的几何平均数为(D)

(A)6.04(B)6.22(C)6.56(D)6.81

某投资者连续100个交易日对股票A的价格进行观察,发现股票A的收盘价高于开盘价的天数有40天,收盘价等于开盘价的天数有20天,那么可以说股票A的收盘价低于开盘价的概率是(C)

(A)20%(B)30%(C)40%(D)60%

理财规划师预计某项目收益率15%的概率是0.4,收益率为20%的概率为0.2,收益率为8%的概率为0.4,那么该项目的预期收益率为(D)

(A)10.15%(B)12.45%(C)12.50%(D)13.20%

理财规划师预计某只基金在未来10年内将取得每年8%的收益率,若无风险收益率为3%,那么要使该基金和无风险资产组成的投资组合保证6%的平均收益率,应投资(C)的组合资产于这只基金。

(A)40%(B)50%(C)60%(D)80%

某客户持有面值为100元的每年付息债券,到期期限为10年,到期收益率8%。

若票面利率为10%,则该债券的发行价格应为(B)。

(A)112.42元(B)113.42元(C)113.59元(D)114.12元

李先生投资的一只股票预计一年后发放股利1元,并且以5%的速度增长,若李先生要求的回报率为15%,则股票现在的价格应为(B)。

(A)12元(B)10元(C)15元(D)17元

某零息债券约定在到期日支付面额100元,期限10年,如果投资者要求的年收益率为12%,则其价格应为(B)。

(A)45.71元(B)32.2元(C)79.42元(D)100元

沈先生夫妇现有15万元资金用于退休养老,若以每年5%的速度复利增长,这笔资金20年后增长为(D)。

(A)311839元(B)322839元(C)313839元(D)397995元

郑先生夫妇预计退休后会生存25年,考虑到各种因素,退休后每年年初从预先准备好的退休基金中拿出80000元用于一年的生活支出。

若不考虑退休后的收入情况,将这些资金折算到退休的时候,为满足退休后的生活需要,应该准备退休金(C)。

(注:

假设退休基金的年投资收益率为4%)

(A)1078690元(B)1113724元(C)1299757元(D)1374683元

王先生夫妇估计需要在55岁二人共同退休时准备退休基金150万元。

王先生夫妇还有20年退休,为准备退休基金,两人采取“定期定投”的方式。

另外,退休基金的投资收益率为5%,采取按年复利的形式,则每年年末需投入退休基金(D)。

(A)54364元(B)45346元(C)45634元(D)45364元

李先生购买了某种面值为100元的债券,票面利率5%,到期10年,每年付息。

如果到期的收益率为8%,则其发行价为(A)。

(A)79.87元(B)82.13元(C)110.34元(D)123.17元

某债券面值100元,票面利率5%,每年付息一次,距下一付息日还有160天,每年计息日按365天计算,则其应计利息为(C)。

(A)2.19元(B)2.34元(C)2.81元(D)2.92元

案例一:

(2007年5月理财规划师国家职业资格三级专业能力)

退休养老规划是为了保证客户在将来有一个自立、尊严、高品质的退休生活,而从现在开始积极实施的理财方案。

张某夫妇打算20年后退休,现在想对将来的退休生活进行规划。

他们根据自身的健康状况,估计退休后生活25年,根据现在的通货膨胀率,设定了退休以后每年的生活费用平均为90000元,另外,估计退休后每年大概能得到40000元左右的退休金。

目前二人有10万元的银行存款,并打算将这部分存款投资到年收益率5%的产品组合中,且退休后的退休基金也投资到收益率5%的产品组合中。

根据资料回答以下5个问题。

1.可以推测,张某夫妇在退休后平均每年大约还需要(A)才能弥补退休后的生活费用。

(A)50000元(B)55000元(C)45000元(D)40000元

2.根据上题,若退休后每年费用缺口折现至刚刚退休的时候,其现值约为(A)

(A)739932元(B)1250000元(C)839932元(D)939932元

3.张先生家庭以目前10万元的银行存款进行投资,20年后这笔资金增值为(C)

(A)285330元(B)275330元(C)265330元(D)2000000元

4.根据以上两题,张先生夫妇在退休前还需要准备的退休基金的额度为(D)

(A)285330元(B)275330元(C)265330元(D)474602元

739932-265330=474602元。

5.如果采取每年年末投入固定资金于年收益率5%的投资组合中以达到弥补退休基金缺口的目的,那么每年需要投入资金(A)

(A)14353元(B)13353元(C)12353元(D)11353元

案例二(2007年5月理财规划师国家职业资格二级专业能力)

上官夫妇目前均超过35岁,打算20年后退休即55岁退休,估计夫妇俩退休后第一年生活费用为8万元(退休后每年初从退休基金中取出当年的生活费用)。

考虑到通货膨胀的因素,夫妇俩每年的生活费用预计会以年4%的速度增长。

夫妇俩预计退休后还可生存25年。

现在拟用20万元作为退休基金的启动资金,并计划开始每年年末投入一笔固定的资金进行退休基金的积累。

夫妇俩在退休前采取较为积极的投资策略,假定年回报率为6%,退休后采取较为保守的投资策略,假定年汇报率为4%。

根据案例,回答下列问题:

1.本例中上官夫妇的退休基金需求折现至退休时约为(C)

(A)225万元(B)234万元(C)200万元(D)216万元

2.目前,上官夫妇手中20万元资金以6%的速度增长,20年后即夫妇55岁初时候会增长为(D)

(A)55439元(B)54234元(C)644427元(D)641427元

元

3.可以进一步分析,要满足退休后的生活目标,同时考虑到目前20万元的资金增长,上官夫妇还约需准备(C)的资金,才能满足退休后的生活需要(注:

忽略退休后的收入部分)

(A)1422986元(B)1158573元(C)1358573元(D)1229268元

4.为弥补退休基金缺口,上官夫妇采取每年年末“定期定投”的方法,则每年年末约需投入(B)

(A)54247元(B)36932元(C)52474元(D)64932元

5.接上题,若上官夫妇每年的节余没有这么多,二人决定将退休年龄推迟5年,原80000元的年生活费按照4%的上涨率上涨,这笔资金5年后增长为(C)

(A)104555元(B)84353元(C)97332元(D)79754元

6.接上题,由于推迟了退休年龄,上官夫妇退休基金共需约(C)

(A)2087600元(B)2068700元(C)1946640元(D)2806700元

7.上官夫妇35岁初的20万元资金到60岁初约增值为(C)

(A)492187元(B)578678元(C)858374元(D)689905元

8.根据上两题的计算结果,上官夫妇退休后的基金缺口为(D)(不考虑退休后的收入情况)

(A)724889元(B)865433元(C)954634元(D)1088266元

9.如果采取退休前每年年末“定期定投”的方法,期限25年,投资收益率6%,为弥补退休基金缺口,每年年末还约需投入(D)

(A)13011元(B)22121元(C)15896元(D)19836元

欢迎下载,资料仅供参考!

!

!

资料仅供参考!

!

!

资料仅供参考!

!

!

升级会员

升级会员