财务管理财务会计基础会计综合实训.docx

《财务管理财务会计基础会计综合实训.docx》由会员分享,可在线阅读,更多相关《财务管理财务会计基础会计综合实训.docx(8页珍藏版)》请在冰豆网上搜索。

财务管理财务会计基础会计综合实训

{财务管理财务会计}基础会计综合实训

4.004C(出纳签字)出纳:

负责出纳工作

第二部分企业经济业务资料及要求

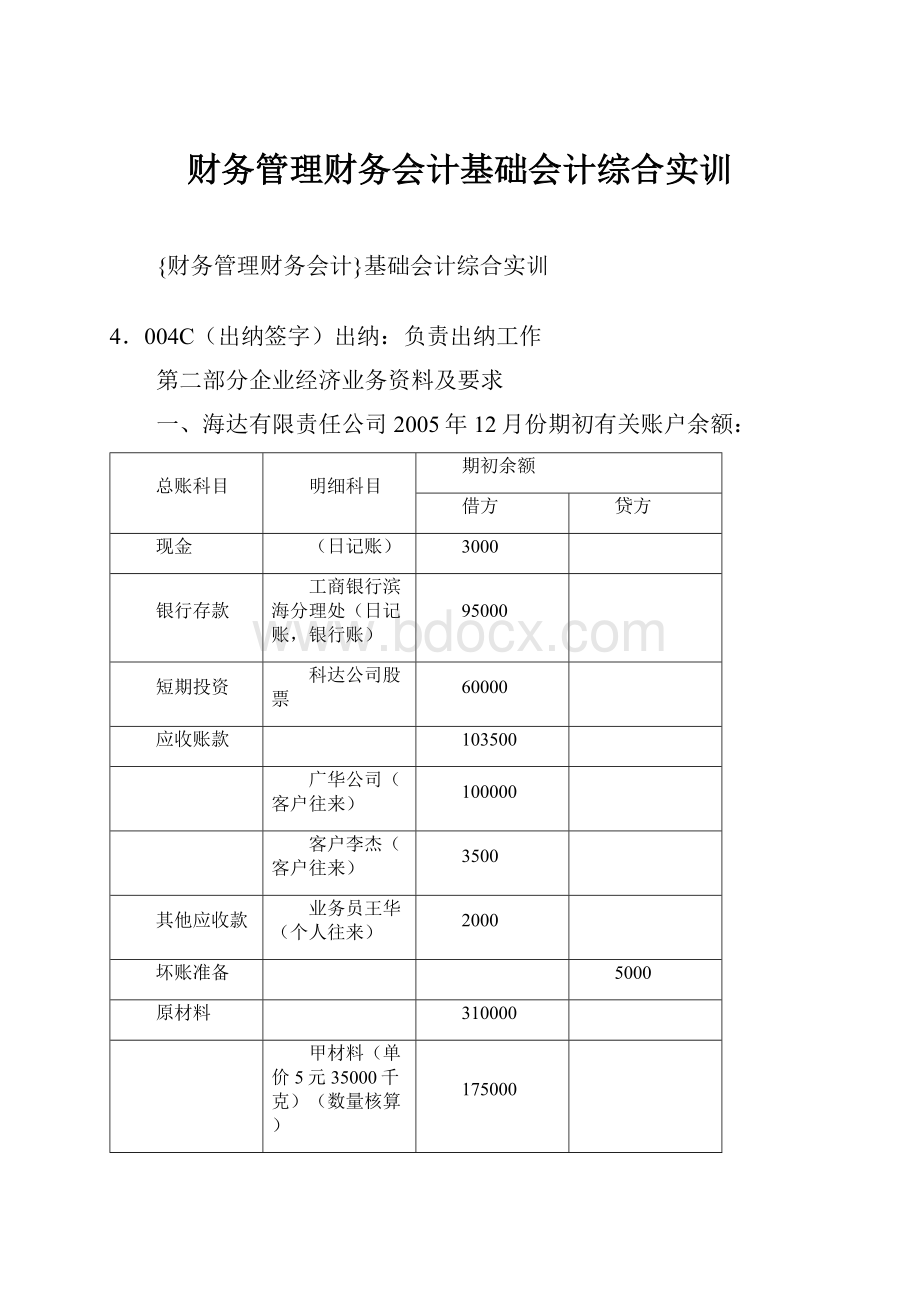

一、海达有限责任公司2005年12月份期初有关账户余额:

总账科目

明细科目

期初余额

借方

贷方

现金

(日记账)

3000

银行存款

工商银行滨海分理处(日记账,银行账)

95000

短期投资

科达公司股票

60000

应收账款

103500

广华公司(客户往来)

100000

客户李杰(客户往来)

3500

其他应收款

业务员王华(个人往来)

2000

坏账准备

5000

原材料

310000

甲材料(单价5元35000千克)(数量核算)

175000

乙材料(单价7元15000千克)(数量核算)

105000

丙材料(单价2元15000千克)(数量核算)

30000

库存商品

369000

A产品(单价180元900件)(数量核算)

162000

B产品(单价138元1500件)(数量核算)

207000

待摊费用

1100

房屋租金

1000

报刊杂志费

100

固定资产

累计折旧

160000

应付账款

22000

华天公司(供应商往来)

6000

南岛公司(供应商往来)

16000

应付福利费

95000

应交税金

60000

预提费用

3860

修理费用

2860

借款利息

1000

短期借款

40000

实收资本

张可富

500000

天旺股份有限公司

资本公积

90600

盈余公积

50000

本年利润

680000

利润分配

未分配利润

577140

总账合计

生产成本-基本生产成本-直接材料(项目核算)

二、2005年12月份发生的主要经济业务

1.12月1日,出纳开出银行支票,归还前欠南岛公司货款16000元。

(转账支票)

2.12月1日,生产车间领用甲材料11500千克,其中,A产品耗用4000千克,B产品耗用6000千克,车间修理耗用1500千克。

(领料单)

3.12月3日,生产车间领用乙材料10000千克,全部用于B产品生产。

(领料单)

4.12月4日,收到光华股份有限公司的设备投资,该设备原始价值90000元,已提折旧20000元,双方评估价值为60000元。

(协议书略)

5.12月4日,生产车间领用丙材料5000千克,其中,A产品领用3000千克,B产品领用2000千克。

(领料单)

6.12月5日,向中原贸易公司购进甲材料35000千克,单价5元;175000购进乙材料20000千克,单价7元;140000丙材料20000千克,单价2元,40000增值税共计60350元,以上货税合计款全部用银行存款支付,材料验收入库,结转其实际采购成本(材料运费按购进材料重量分配)。

(转账支票、增值税发票、运输发票、运费分配表)

7.12月5日,开出银行支票60000元,交纳税金,收款单位为海口市国家税务局。

(转账支票)

8.12月6日,收到广华股份有限公司还来前欠货款100000元,收到转账支票一张,出纳当日将支票送存银行。

(转账支票、银行进账单)

9.12月8日,购买机器设备50000元,用银行存款支付。

(转账支票)

10.12月9日,生产车间领用甲材料30000千克,其中生产A产品耗用15000千克,生产B产品耗用13000千克,车间一般耗用2000千克。

(领料单)

11.12月9日,生产车间领用丙材料17000千克,其中,生产A产品耗用8000千克,生产B产品耗用7000千克,车间一般耗用2000千克。

(领料单)

12.12月9日管理部门领用丙材料1000千克。

(领料单)

13.12月9日,销售给广华股份有限公司A产品400件,单价280元计112000元,应交销项税19040元,收到对方银行汇票一张。

(填制增值税发票、银行汇票、出库单)

14.12月9日,以现金1000元支付A产品的运杂费。

(运输发票)

15.12月9日,销售给蓝天贸易公司B产品1500件,单价200元,计300000元,产品销项税51000元,款收到,存入银行。

(填制增值税发票,进账单、出库单)

16.12月9日,购买办公用品,用现金支付200元。

17.12月10日,以支票结算方式向海口市机电公司购进一台不需要安装的机器,价款15000元,当即交付使用。

(转账支票、增值税发票)

18.12月10日,向银行借入三年期借款元。

19.12月10日,出纳员开出现金支票,从银行提取现金130000元备发职工工资。

出纳当日发放本月职工工资。

(现金支票、工资汇总表)

20.12月11日,预提当月车间机器修理费260元。

出纳开出现金支票支付全年车间机器修理费3120元。

(预提费用—修理费分配表、现金支票)

21.12月12日,通过银行电汇方式偿还前欠华天公司货款6000元。

(电汇凭证回单)

22.12月12日,销售部门报销展览费500元,以现金支付(服务业发票)

23.12月12日,向旺富贸易公司购进丙材料10000千克,单价2元,增值税3400元,材料尚未收到,款项通过银行电汇支付。

(增值税发票、电汇凭证回单)

24.12月18日,签发银行现金支票一张4000元,提取现金,以备零用。

(现金支票)

25.12月18日,销售给广华股份有限公司A产品500件,单价280元,计140000元,增值税23800元,款收到,存入银行。

(增值税发票、进账单、出库单、现金支票)

26.12月18日,用现金支付丙材料运输费500元。

(运输发票)

27.12月18日,12日所购丙材料10000千克验收入库,结转其实际采购成本。

(收料单)

28.12月20日,总经理办公室张江预借差旅费2500元,以现金付讫。

(内部借款单)

29.12月20日,出售给金椰贸易公司丙材料20000千克,每千克售价3元,计60000元,应交增值税10200元,对方用电汇方式付账,收到工行海口支行滨海分理处到账通知。

(增值税发票,进账单、出库单)

30.12月20日,结转上述丙材料的实际成本。

(原材料成本计算表)

31.12月20日,7月份向工商行海口市滨海支行借短期借款40000到期,年利率6%,还本付息。

(预提费用分配表、放款收回凭证回单、放款利息凭证)

32.12月20日,出纳开出银行支票支付东坡广告公司广告费3000元。

(现金支票、服务业发票)

33.12月20日,摊销当月报刊杂志费100元。

34.12月20日,向五指山希望小学捐款8000元,款项通过银行电汇支付。

(电汇凭证回单)

35.12月21日,用现金支付招待费500元。

36.12月26日,总理理办公室张江出差归来报销差旅费2800元,补付现金300元。

(差旅费报销单)

37.12月28日,管理部门李小华报销办公用品200元。

(货物销售发票)

38.12月31日,结算本月份工资,其中制造A产品工人工资40000元,生产B产品生产工人工资60000元,车间管理人员工资15000元,企业管理人员工资15000元。

(工资分配计算表)

39.12月31日,按工资总额的14%计提职工福利费。

(福利费分配计算表)

40.12月31日,用银行支票支付本月水电费,车间用3080元,行政管理部门用1860元。

(转账支票,发票)

41.12月31日,计提本月固定资产折旧费,其中生产车间固定资产应提2000元,企业行政管理部门固定资产应提1200元。

(固定资产折旧计算表)

42.12月31日,摊销本月应由行政管理部门负担的房屋租金费用1000元。

43.12月31日,结转本月发生制造费用(按工人工资比例分配)。

(制造费用分配表)

44.12月31日,本月投入生产的A产品1000件,B产品2000件,已全部完工,结转入库。

(入库单)

45.12月31日,结转已销A产品900件,B产品1500件的实际生产成本,A产品180元,B产品138元。

(产品成本计算表)

46.12月31日,收到南海公司交来违约金1200元。

(收款收据)

47.12月31日,结转损益类账户,计算本月实现的利润总额。

48.12月31日,按本月利润总额25%税率计算应交所得税。

49.12月31日,将所得税账户余额转入本年利润账户。

50.12月31日,将本年净利润转入利润分配。

51.12月31日,按税后利润10%提取法定盈余公积,按5%提取法定公益金。

52.12月31日,按税后利润30%计算出支付给投资者分配利润,尚未支付。

第三部分综合实训要求

一、建账,包括总分类账和明细分类账,并登记各账户期初余额。

二、填制各项经济业务的原始凭证和记账凭证。

三、根据收付款凭证登记现金日记账和银行存款日记账。

四、登记明细分类账。

五、15天一次根据记账凭证汇总各账户本期发生额(使用丁字账),编制科目汇总表。

六、根据科目汇总表的数据登记总分类账。

七、对账,并编制总分类账试算平衡表。

八、结账,包括总分类账和明细分类账。

九、编制2005年度12月份资产负债表和利润表。

第四部分说明

本综合实训共需收款凭证5张;付款凭证23张;转账凭证33张;总账19张;日记账页2张;明细账约30张(其中:

三栏式22张,数量金额账3张,多栏式5张);科目汇总表4张;资产负债表1张;利润表1张(会计账页按正反两面均可使用计算,以上数量仅供参考,也可根据实训具体条件另行确定)。

各业务中未给出具体资料可由指导老师指定。

多年企业管理咨询经验,专注为企业和个人提供精品管理方案,企业诊断方案,制度参考模板等

欢迎您下载,均可自由编辑

感谢阅读

升级会员

升级会员