中国出口增长的就业效应 基于CGE 模型的分析.docx

《中国出口增长的就业效应 基于CGE 模型的分析.docx》由会员分享,可在线阅读,更多相关《中国出口增长的就业效应 基于CGE 模型的分析.docx(18页珍藏版)》请在冰豆网上搜索。

中国出口增长的就业效应基于CGE模型的分析

中国出口增长的就业效应:

基于CGE模型的分析*

陆文聪李元龙

内容摘要:

本文通过构建一个具有中国劳动就业结构特征的CGE模型,以2008年下半年国际金融危机以来全球经济增长变化和中国实施经济刺激计划为背景,设计不同的情景方案,模拟分析了中国出口变化对劳动就业的影响效应。

结果显示,出口增长1个百分点可以实现0.088个百分点的非农就业增长。

但出口就业效应对不同的产业部门和就业群体具有明显的差异,出口下降将导致纺织、制造业等部门就业人数的显著减少,农民工就业压力明显超过城镇就业。

因出口就业效应显著低于投资就业效应,国际金融危机以来我国劳动就业不仅在数量上经历了从大幅减少到显著增长的突变,同时在结构上也出现了从可贸易部门向非贸易部门的转换。

权衡劳动力比较优势利用和产业结构升级,重视就业基数大、出口就业弹性低的服务业等部门劳动力吸收能力的提高,实现就业的结构性均衡增长,应成为确保我国未来就业安全的政策方向。

关键词:

出口增长就业效应CGE模型

一、引言

出口增长是推动中国经济持续高速增长的关键因素之一,也为解决中国劳动就业问题提供了一条十分有效的路径。

随着2008年下半年国际金融危机的爆发,世界经济衰退特别是发达国家对中国产品进口需求的下降,给我国经济带来了前所未有的冲击,劳动就业形势也随之出现了相当严峻的局面,尤其是大量农民工失岗返乡。

为应对国际金融危机,我国政府在2008年11月出台了规模空前的经济刺激计划和一系列保增长政策,2009年我国经济成功实现了“保八”目标,2009年底以来我国出口也开始呈现恢复性增长,国内劳动力市场形势又开始出现逆转,大量返乡农民工重新就业。

尽管当前全球经济已经开始明显复苏,但与金融危机之前相比,今后一段时期内我国出口增长将可能呈现放缓趋势,并对我国经济和劳动就业产生进一步的影响。

我国出口贸易变化在多大程度上影响劳动就业?

出口对就业的拉动效应对不同的产业部门或劳动就业群体是否会表现出明显的差异?

出口就业效应和投资就业效应到底存在多大的差异?

已成为人们关注的重要问题。

近年来学术界对我国出口贸易对就业的影响问题做过不少研究,其中大部分主要在产业部门的层面,基于时序或面板数据,采用计算出口就业弹性或基于CD函数估计劳动需求函数的方法,来实证分析我国出口贸易对劳动就业的拉动作用(袁富华,2007;胡昭玲、刘旭,2007;盛斌、马涛,2008;喻美辞,2008;盛斌、牛蕊,2009;毛日昇,2009)。

应该指出的是,对一个出口依存度较高的国家来说,出口的就业影响不仅仅直接反映到出口部门自身,同时由于产业联系效应也会间接地影响到其他相关部门的劳动就业,从而在整体上引起劳动就业市场的变化。

因此,出口贸易变化对劳动就业的影响是一个相当复杂的问题。

为合理地评估这种总体影响效应,国内外不少学者采用“投入产出方法”或“可计算一般均衡模型(CGE模型)”(Krugman,1995;SadouletandJanvry,1995;Bassaninietal.,1999;Hoekmanetal.,2007;Kiyota,2009),前者通常被用于“事后分析(expostanalysis)”,后者则更适用于“事前分析(exanteanalysis)”,它可以动态地反映外需变化与价格、收入和消费等内生变量之间的关系及其对宏观经济和就业的影响。

例如,Lauetal.(2006)和Chenetal.(2008)曾分别基于1995年和2002年的中国投入产出表,通过计算“就业-产出系数”估计了中国出口增长的就业效应,结果显示,1995年和2002年中国每1000美元出口可以分别提供0.375和0.242人的就业,中国出口的就业效应呈现下降趋势。

FeenstraandHong(2007)基于2000年中国投入产出表的研究结果显示,中国30%的就业增长归因于出口贸易的增长,相当于每年可以创造250万个就业岗位。

郑玉歆、樊明太(1999)和李善同等(2000)曾分别通过建立中国可计算一般均衡模型,研究了关税削减和汇率变动对我国宏观经济增长的影响,其中涉及劳动需求总量和部门转移等问题。

但他们的研究没有直接考察出口贸易变化对就业的影响问题。

针对这次国际金融危机,国内普遍认为以出口为导向的制造业和劳动密集型产业的劳动就业尤其是农民工受到了较大的冲击(王德文、蔡昉,2009),但受到多大的冲击至今仍没有一致的看法。

陈锡文认为2008年下半年金融危机造成我国约2000万农民工失业,盛来运等(2009)认为受金融危机影响而返乡的农民工人数达到1200万;蔡昉等(2009)基于2005年中国投入产出表的模拟分析结果显示,2008年出口下降造成非农就业数量减少了1345万人。

本文通过构建一个具有中国就业结构特征的“中国可计算一般均衡模型(以下简称‘CGE模型’)”,以2008年下半年国际金融危机以来全球经济变化和中国实施经济刺激计划为背景,分别设计四种不同的情景方案,模拟分析中国出口变化对劳动就业的影响及其在不同的产业和就业群体所表现的差异程度,并与投资增长的就业效应进行比较。

下文将在简要介绍建立的中国CGE模型结构及其数据来源的基础上,展示4种不同情景下的CGE模型模拟结果,据此进一步提出有关政策启示。

二、模型结构与数据来源

(一)模型结构

本文建立的中国CGE模型是一个由15个非农部门和1个农业部门组成的静态模型。

中国是世界上主要的贸易大国,为表达我国经济已融入全球经济及外部因素可能对我国经济的冲击,我们在CGE模型中设置了由出口需求方程组等一系列计量等式组成的贸易模块。

同时,鉴于农民工作为一个庞大的劳动就业群体在我国就业结构中的重要地位,我们在CGE模型中将非农产业部门的劳动需求划分为城镇劳动力和农民工两种类型。

在模型结构上,CGE模型由生产、需求、贸易、分配和均衡等5个模块组成,包含45个方程组共计672个计算等式。

因篇幅有限,下文简要介绍模型结构特点和主要假设,并列出涉及出口贸易和劳动就业问题的主要计算等式(见表1)。

(1)生产模块:

各个部门产出采用由劳动力、资本和中间产品等要素投入组成的多层嵌套的常替代弹性(CES)生产函数来描述,且假设以生产成本最小化为目标,其中要素投入需求和价格均为内生变量。

非农部门的劳动投入是农民工和城镇劳动力的聚合,并与资本投入形成非农部门增加值,农业部门增加值是农业劳动力和资本的聚合。

主要计算等式见表1中

(1)-(7)式。

(2)需求模块:

最终产品需求分为居民消费、政府消费、投资需求和出口需求。

其中,居民消费是内生的,由可支配收入约束下Stone-Geary效用最大化的线性支出系统(LES)来描述居民的消费选择,且假定边际消费倾向不变。

政府消费支出是一外生变量,投资需求(政府投资和企业投资之和)由固定资产和存货增加组成。

(3)贸易模块:

基于阿明顿(Armington)假设,国内市场供给表达为国内生产与进口的常替代弹性(CES)函数,而可贸易产品在出口和内需之间的分配由常转换弹性(CET)函数来描述,并假设总产出分配利润最大化。

在贸易产品价格的形成机制上,对进口产品假定为“小国假设”,对出口产品则采用出口方程来描述中国产品的国际进口需求与价格和进口国收入之间的关系。

其中,出口价格由内生的国内产出和国际进口需求及外生的关税和汇率共同决定,其中通过设置外国GDP指数这一外生变量来反映进口国经济收入水平的变化对中国出口的影响。

这种假设,可充分反映了这样一个现实,即中国作为全球贸易大国,虽然中国出口变化会影响国际市场供给,但对进口产品却仍很难取得国际市场的定价权。

主要计算等式见方程(8)-(12)式。

表1“中国CGE模型”的主要计算等式和变量说明

(1)非农部门增加值:

(2)非农部门要素投入优化条件:

(3)非农部门劳动力投入:

(4)非农部门劳动投入最优条件:

(5)非农部门劳动工资:

(6)农业部门增加值:

(7)农业部门要素投入最优条件:

(8)出口方程:

(9)外国GDP指数:

(10)出口产品价格:

(11)产出分配:

(12)产出分配最优条件:

注:

n:

非农部门;r:

农业部门;c:

产品;i:

出口贸易伙伴国;

:

农业劳动力;

:

农民工;

:

城镇劳动力;L:

劳动力投入;V:

增加值;K:

资本投入;QE:

产品出口量;QD:

国内供给;PD:

国内生产者价格;PWE:

离岸价格;PE:

出口产品国内价格;GDP:

国内生产总值;RGDP:

GDP增长率;EX:

汇率;Y:

外国GDP指数;

:

资本报酬;

:

农业劳动力报酬;

:

农民工报酬;

:

城镇劳动力报酬;pw:

国际市场价格;t:

时期;tx:

出口关税率;ρ:

资本与劳动替代弹性指数;λ:

农民工与城镇劳动力替代弹性指数;θ:

阿明顿替代弹性指数;β:

出口需求弹性;δ:

出口收入弹性;

:

出口金额;a、b、z:

转移参数;d、f、s:

份额参数。

(4)分配模块:

政府对生产和消费环节征税,并将税收用于其消费支出、储蓄和对其他经济主体的转移支付。

除了储蓄以外,企业和居民之间也存在收入转移支付。

外汇收支的差额作为国外储蓄且内生。

(5)均衡模块:

模型均衡条件涉及产品市场均衡、要素市场均衡、储蓄与投资均衡、政府收支平衡和国外收支平衡等5个方面。

其中,在劳动力市场中假设农民工和城镇劳动力可在各个非农产业部门自由流动,劳动力供给无限且工资率不变。

资本存量假定不变,且回报率内生;投资需求外生,各经济主体的边际储蓄倾向内生;政府储蓄内生且税率固定;汇率不变。

(二)数据来源与模型参数

CGE模型建模的基本数据来自2009年10月国家统计局发布的“中国2007年42部门投入产出表基本流量表”(国家统计局,2009)。

本文将中国投入产出表中的42个产业部门进行重新整合,划分为农业、采掘业、食品业、纺织业、石油加工、化学工业、非金属制造、金属制造、机械制造、其它工业、建筑业、运输邮电、商贸餐住、金融保险、地产租赁、其它服务业等16个部门,将居民细分为城市居民和农村居民,并采用“跨熵法(CrossEntropyMethods)”对数据进行平衡处理与校准,来构建“社会核算矩阵(SAM)”。

由于投入产出表中仅反映部门劳动报酬,而没有进一步区分农民工和城镇劳动力的报酬收入,因此,本文根据各个部门中农民工和城镇劳动力的就业比例和工资收入扭曲率(张车伟、王智勇,2009),将投入产出表中各个部门劳动报酬分别分解为农民工收入和城镇劳动力收入。

此外,有关税收、贸易盈余、转移支付和劳动就业结构等方面的数据来自于《中国统计年鉴》、《中国税务年鉴》、《中国财政年鉴》、《中国劳动统计年鉴》和《海关统计年鉴》等。

有关世界其他国家的GDP统计数据来自世界银行《全球经济展望(2010)》等报告。

本文根据《中国统计年鉴》和2005年全国1%人口抽样调查数据,推算出各个部门的就业人数及结构。

由于农民工具有非正规就业的特点,有关统计数据可能尚未全面反映农民工就业状况,因此,本文不考虑因统计数据问题出现的误差。

CGE模型中有关储蓄率、税率、转移支付率、CES和CET函数中的份额系数和转移系数等参数,直接从上述构建的SAM表中取得。

要素替代弹性、需求弹性、收入弹性和其它模型参数,本文基于历史数据和采用计量经济学方法分别进行实证估计,并参考相关文献作进一步的验证(郑玉歆、樊明太,1999;章艳红,2009)。

在此基础上,为确保估计的模型参数具有较高的准确性,本文采用敏感性分析方法,对主要参数进行了一定取值范围内的100次随机取值测试,最终选择对模型结果不具显著差异的参数值。

本文采用GAMS系统建立CGE模型,并采用“MCP方法(MixedComplementaryProblem)”解决模型中出现的由线性与非线性方程混合产生的计算问题。

CGE模型的均衡解采用GAMS系统中PATH求解器来求解。

三、基于CGE模型的模拟结果

本文以2008年下半年爆发的国际金融危机为背景,同时考虑我国政府采取的以扩大国内投资为主的经济刺激计划,按照国际金融危机经历的不同时期,分别设计了4种不同的模型模拟情景,如表2所示,基于本文建立的中国CGE模型,模拟分析不同情景下中国出口贸易变化及其对劳动就业的影响。

在情景设计中,我们选用世界银行对全球110个国家GDP增长的统计(预测)数据(WorldBank,2009,2010),采用表1中(7)式,计算中国贸易伙伴的GDP指数,以反映国际经济环境变化对中国产品进口需求的影响。

由于政府有关部门至今尚未公布在实施4万亿投资的经济刺激计划中2009年的实际投资规模与结构,我们采用2009年全社会固定资产投资作为CGE模型的国内投资需求,并经剔除物价因素后,按照投入产出表中的投资需求结构分摊到CGE模型中的16个产业部门。

表2模拟情景设计

方案

假设

目的

情景一

中国贸易伙伴GDP下降5%

模拟分析国际金融危机爆发阶段的2008年第4季度中国出口变化对劳动就业的影响。

情景二

中国贸易伙伴GDP下降2.1%

假定中国不实施经济刺激计划的情况下,模拟分析国际金融危机蔓延期间的2009年中国出口变化对劳动就业的影响。

情景三

中国贸易伙GDP下降2.1%,国内投资总额增长30.1%

在中国实施经济刺激计划的情况下,模拟分析国际金融危机发展中的2009年中国出口变化和国内投资增长对劳动就业的影响。

情景四

中国贸易伙GDP增长2.7%;国内投资总额增长30.1%

在中国继续实施经济刺激计划的情况下,模拟分析“后金融危机时期”的2010年中国出口变化和国内投资仍将保持2009年增幅对劳动就业的影响。

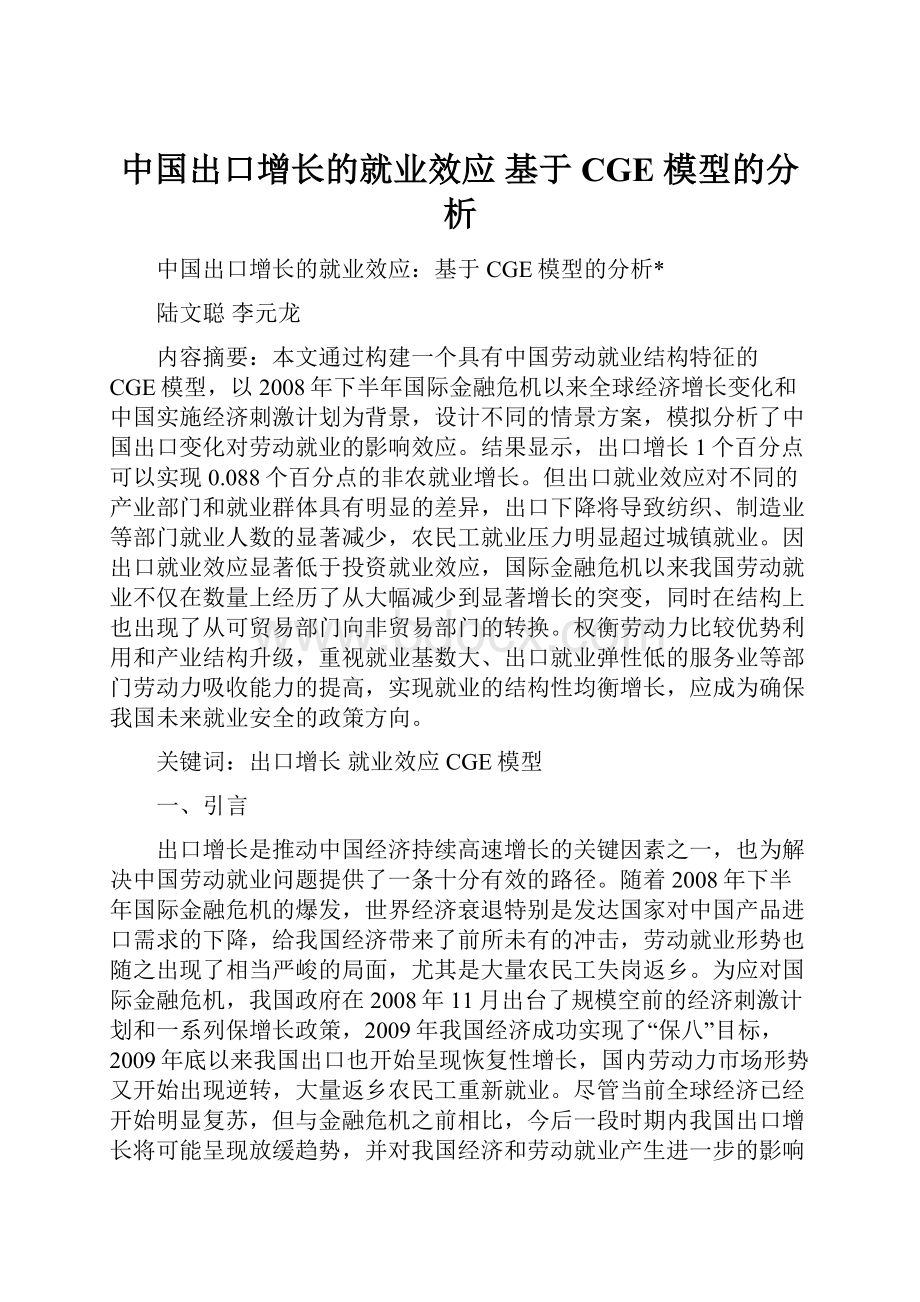

图1是4种不同情景下的CGE模型模拟结果。

从中可以看出,在情景一条件下,我国出口总额下降29.48%,致使非农劳动就业减少2.47%,其中农民工就业减少3.92%,城镇劳动就业减少1.12%,农民工就业减少幅度明显高于城镇劳动力。

按照国家统计局公布的2008年全国非农劳动就业总人数46826万人,可以进一步推算,在国际金融危机爆发阶段,2008年第四季度我国出口的剧烈下降导致非农就业减少了1156万人,其中农民工884万人,城镇劳动就业272万人。

此外,出口下降对农业劳动需求的影响相当有限,这与农业出口份额较小有关,但考虑到农业劳动力数量巨大,农业又是吸纳返乡农民工的“蓄水池”,因此促进农业增长和农民增收对稳定农民工就业市场的意义较大。

图1不同情景下我国出口和就业变化

资料来源:

作者计算。

在情景二条件下,我国出口降幅达到15.75%,导致非农劳动需求减少1.26%,其中农民工减少1.99%,城镇劳动力减少0.58%,这相当于农民工和城镇劳动就业岗位分别减少了449万个和141万个。

这表明,在国际金融危机发展中的2009年,如果政府没有实施经济刺激计划而使国内投资大幅增长,我国劳动就业形势将因出口持续萎缩会出现一个十分严峻的局面。

在同时考虑2009年国内投资增长超过30%的情况下,也就是情景三条件下,我国非农劳动就业人数将增长约1.97%,这意味着2009年国内投资的大幅增长不仅可以弥补因出口下降对就业造成的负面影响,同时还可新增771万农民工和222万城镇劳动者的就业岗位。

比较情景一和情景三的模型模拟结果,可以发现,在国际金融危机发展中的一年多时间里,我国劳动就业形势就经历了一个从失去大量就业岗位到创造大量就业机会的十分剧烈的逆转过程,它波及到2150万人的失业和再就业,其中农民工就有1655万人。

因此,从劳动就业的角度来看,我国政府为应对国际金融危机实施的以加大投资、扩大内需为重点的经济刺激计划是十分成功的。

在情景四的条件下,模型模拟结果显示,2010年我国出口增长将达到16.26%,非农就业人数将增长3.18%,相当于新增1487万个就业岗位。

这意味着随着我国出口的恢复性增长和国内投资继续保持较高的增长幅度,劳动就业也将呈现相当显著的增长态势。

从就业的部门情况来看,如表3所示,在情景一条件下,纺织业、机械制造业、非金属制造业、化工业和其他工业是劳动就业受出口下降冲击比较严重的部门。

其中,纺织业和机械制造业的就业数据分别减少10%和8%,二者合计相当于550万人失去就业岗位,其中农民工460万人。

其次是非金属产品制造和石油加工业,就业人数分别减少5.26%和5.09%。

尽管建筑业和服务业的劳动就业受出口下降的冲击较小,就业人数降幅都小于1%,但由于这两个非贸易部门的就业人数基数较大,出口下降导致的就业人数的减少也接近150万人。

这一结果表明,在国际金融危机爆发阶段,我国出口大幅下降不仅在总体上严重冲击国内劳动就业,同时也出现了一个具有明显部门差异的结构性失业现象。

在情景二条件下,因为出口降幅的缩减,纺织业和机械制造业的就业减少幅度也分别下降到6.1%和4.3%,分别相当于107万人和200万人失去就业岗位,其中农民工261万人。

在上述两种情景下,除了金融保险、地产租赁、运输邮电等服务业,其他部门中农民工需求减少幅度均超过城镇劳动力1.5倍以上,显示出农民工是受出口下降冲击更加严重的一个就业群体。

情景三的模拟结果显示,在2009年国内投资大幅增长的情况下,除了纺织业的劳动就业仍未摆脱出口下降的负面影响,其他部门都可以实现劳动就业的增长,其中,建筑业和金属制造业的增长尤为明显。

与情景二的模拟结果对比,建筑业超过10个百分点的就业增长率相当于新增413万个就业岗位,而金属制造业高达8.7个百分点的就业增长可以新增176万人就业,仅这两个部门增加的就业人数就占全国就业增加总量的38.5%。

同时,国内投资增长对商贸餐住和运输邮电这两个服务业部门也具有较大的就业拉动效应,新增就业人数分别达到101万人和42万人。

在情景四条件下,建筑业、机械制造、金属制造、纺织业和商贸餐住将继续成为拉动就业增长的主导产业,这5个部门的新增就业人数占新增非农就业总量的72%。

建筑业、采掘业和金属制造业的投资就业增长效应可以补偿纺织业和机械制业等出口依存度较高部门的出口增幅下降对就业的负面影响。

为进一步比较说明出口和投资对就业的影响效应,我们基于上述CGE模型模拟结果,分别计算了出口就业弹性和投资就业弹性,如表4所示。

从中可见,我国非农产业部门的出口就业弹性为0.088,出口增长1个百分点可以增加相当于41.2万个非农就业岗位。

但出口就业弹性对不同产业和就业群体也表现出十分明显的差异。

纺织业、非金属制造、机械制造和其它工业的出口就业弹性均高于0.2,显示出这些产业部门尤其是纺织业的出口增长变化对就业的影响相当显著;而建筑业、运输邮电、商贸餐住、金融保险、地产租赁和其它服务业的出口就业弹性均低于0.045,则表明出口贸易对非贸易部门尤其是金融保险和建筑业的就业状况的影响相当微弱。

从劳动群体的角度来看,对农民工的出口就业弹性是对城镇劳动力的出口就业弹性的3.6倍,也就是说,出口增长1个百分点可以分别新增32.2万农民工和9万城镇劳动力就业,这也意味着在出口下降的情况下农民工就业将比城镇劳动力受到更大的冲击。

表3不同模拟情景下非农产业部门和劳动群体的就业增长

情景一

情景二

新增数量

(万人)

增长率(%)

新增数量

(万人)

增长率(%)

非农

城镇

农民工

非农

城镇

农民工

采掘业

-38.2

-3.08

-1.48

-4.77

-17.7

-1.43

-0.70

-2.19

食品业

-27.7

-1.93

-0.79

-2.81

-11.5

-0.80

-0.34

-1.16

纺织业

-173.9

-9.99

-3.28

-11.87

-106.6

-6.12

-1.90

-7.31

石油加工

-25.9

-5.09

-1.98

-6.78

-19.3

-3.79

-1.58

-4.99

化学工业

-66.2

-3.76

-1.52

-5.14

-38.7

-2.20

-0.89

-3.01

非金属制造

-53.7

-5.26

-2.44

-6.86

-25.9

-2.54

-1.12

-3.35

金属制造

-98.1

-4.82

-2.47

-6.15

-47.4

-2.33

-1.18

-2.98

机械制造

-376.5

-8.09

-4.49

-9.90

-199.9

-4.30

-2.42

-5.24

其它工业

-139.3

-5.49

-3.78

-8.66

-68.1

-2.68

-1.82

-4.29

建筑业

-18.6

-0.49

-0.21

-0.60

-9.1

-0.24

-0.10

-0.29

运输邮电

-35.2

-0.84

-0.53

-1.23

-16.8

-0.40

-0.26

-0.58

商贸餐住

-72.7

-0.73

-0.40

-1.04

-33.4

-0.33

-0.18

-0.48

金融保险

-2.2

-0.32

-0.32

-0.31

-1.04

-0.15

-0.15

-0.15

地产租赁

-4.3

-0.39

-0.34

-0.54

-2.09

-0.19

-0.16

-0.26

其它服务业

-21.2

-0.21

-0.16

-0.37

-10.5

-0.10

-0.08

-0.18

情景三

情景四

新增数量

(万人)

增长率(%)

新增就业

(万人)

新增数量

(万人)

增长率(%)

非农

城镇

农民工

非农

城镇

农民工

采掘业

40.8

3.28

1.62

5.05

63.0

5.07

2.50

7.80

食品业

20.5

1.42

0.69

1.99

33.1

2.30

1.06

3.27

纺织业

-19.8

-1.14

-0.36

-1.36

104.9

6.02

1.86

7.19

石油加工

1.5

0.29

-0.17

0.54

17.2

3.37

1.41

4.44

化学工业

4.8

0.27

0.11

0.37

33.3

1.89

0.77

2.59

非金属制造

4.5

0.44

0.20

0.58

31.5

3.08

1.36

4.06

金属制造

128.8

6.33

2.98

8.23

156.3

7.68

3.88

9.83

机械制造

15.1

0.32

0.18

0.40

206.9

4.44

2.51

5.42

其它工业

27.9

1.10

0.75

1.76

80.0

3.15

2.14

5.03

建筑业

403.7

10.68

4.15

13.22

419.6

11.10

4.36

13.72

运输邮电

69.09

1.64

1.09

2.34

77.7

1.84

1.22

2.64

商贸餐住

148.5

1.49

0.85

2.11

179.6

1.80

1.13

2.44

金融保险

4.56

0.65

0.65

0.65

5.1

0.72

0.72

0.73

地产租赁

9.5

0.85

0.75

1.15

11.2

1.01

0.89

1.37

其它服务业

63.4

0.63

0.56

0.86

67.8

0.67

0.58

0.96

资料来源:

作者计算。

值得注意的是,投资就业弹性明显高于出口就业弹性,国内投资增长1个

升级会员

升级会员