东阿阿胶财务分析.docx

《东阿阿胶财务分析.docx》由会员分享,可在线阅读,更多相关《东阿阿胶财务分析.docx(26页珍藏版)》请在冰豆网上搜索。

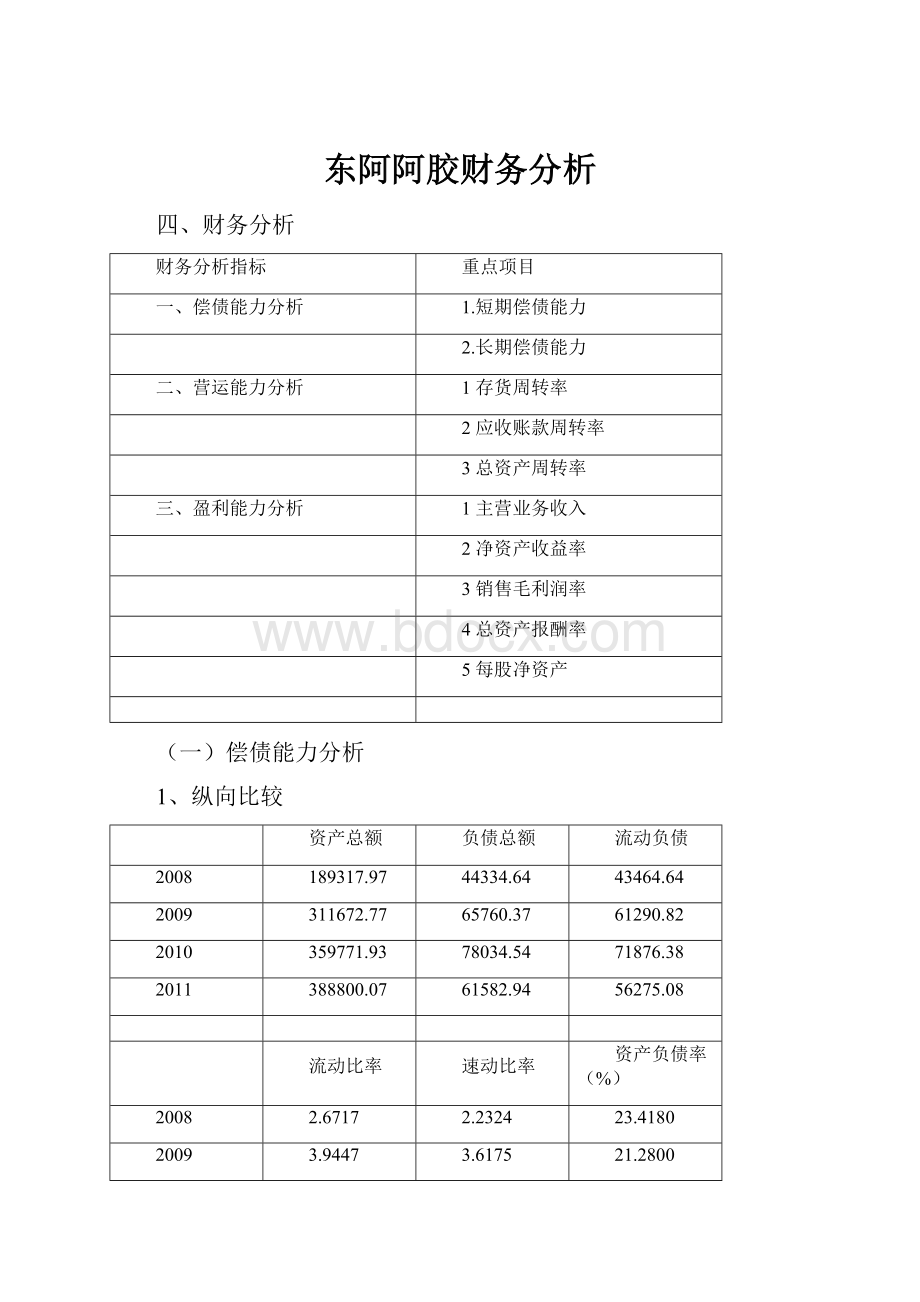

东阿阿胶财务分析

四、财务分析

财务分析指标

重点项目

一、偿债能力分析

1.短期偿债能力

2.长期偿债能力

二、营运能力分析

1存货周转率

2应收账款周转率

3总资产周转率

三、盈利能力分析

1主营业务收入

2净资产收益率

3销售毛利润率

4总资产报酬率

5每股净资产

(一)偿债能力分析

1、纵向比较

资产总额

负债总额

流动负债

2008

189317.97

44334.64

43464.64

2009

311672.77

65760.37

61290.82

2010

359771.93

78034.54

71876.38

2011

388800.07

61582.94

56275.08

流动比率

速动比率

资产负债率(%)

2008

2.6717

2.2324

23.4180

2009

3.9447

3.6175

21.2800

2010

3.4803

3.2108

21.6900

2011

4.7237

4.2566

17.7800

从表格和图我们可以看出,东阿阿胶近四年的偿债能力是很强的,这主要系公司扩大销售规模,同时,本公司生产的产品所需的原材料价格大幅度上涨,导致公司销售收入也大幅度上涨。

进而影响到报表其他账户数额的增加。

从08年起,表格表现为一种逐步增强的趋势。

09年3项指标都出现大幅度增长的原因是流动资产的激增。

08年流动资产为1151776840.51元,而09年激增至2424152416.92元,增幅210%。

08年货币资金为539,815,059.51元,09年货币资金为1,973,603,863.54元,增幅366%。

资产总额

负债总额

流动负债

货币资金

应收账款

其他应收款

2008

189317.97

44334.64

43464.64

53981.51

11121.08

3403.53

2009

311672.77

65760.37

61290.82

197360.39

12318.58

1615.19

2010

359771.93

78034.54

71876.38

113309.74

12921.30

2467.95

2011

388800.07

61582.94

56275.08

170084.07

19180.80

6791.18

自08-11年以来,资产总额一直保持上升趋势,尤其是货币资金增幅较大,其中以2009年的增幅为最大。

从图与上述数据中可得知,除应收票据增幅极小且在09年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度的增长,其中,货币资金的将近4倍的巨额增幅远高于流动负债的增幅,使得流动比率增长了将近0.5倍。

08年由于货币资金的增幅小于流动负债的增幅,致使08年的流动比率出现小幅下降。

在东阿阿胶的流动资产中货币资金占较高比重,且这一趋势还在不断加强,尤其是在2009年这一比重近达80%货币资金是影响流动资产与流动比率的重要因素。

2、横向比较

本组选择同仁堂作为同行业进行长期偿债能力指标对比。

主要对资产负债率和产权比率进行比较,得出以下图表进行分析:

从以上图表可以看出东阿阿胶与同仁堂长期偿债

能力比率指标上有显著的差异。

特别是近年来,同仁堂在资产负债率和产权比率上相比2008年和2009年都大大赶超东阿阿胶,呈持续稳定上升趋势,证明同仁堂负债保障比较好。

3、短期偿债能力因素分析

(1)流动比率

以08年为基准,对09年的流动比率进行因素分析

年份

流动资产

流动负债

流动比率

2008

1151776840.51

434646403.32

2.65

2009

2424152416.92

612908214.81

3.96

影响

2.93

-0.77

流动资产是流动比率较高的主要影响因素。

(2)速动比率

以08年为基准,对09年的流动比率进行因素分析

年份

速动资产

流动负债

动比率

2008

960,856,886.29

434646403.32

2.21

2009

2,221,449,537.70

612908214.81

3.62

影响

2.90

-0.71

速动资产是速动比率较高的主要影响因素,其中存货的影响并不大。

4、长期偿债能力因素分析

1)资产负债率的因素分析

负债总额对资产负债率的影响

0.113173254

资产总额对资产负债率的影响

-0.136362378

由于08到09年资产总计与负债总计都呈上升趋势,由表格可以看出,资产总额比负债总额上升幅度更大,所以总体上资产负债率是下降的。

2)产权比率的因素分析

负债总额对产权比率的影响

14.78%

股东权益总额对产权比率的影响

-18.62%

根据前面计算,产权比率是下降的。

08到09年负债总额与股东权益总额都是增长的,但股东权益增长幅度更大,导致产权比率下降。

5、本公司存在的不足或优势

东阿阿胶股份有限公司近四年来,流动资产均远高于流动负债,且流动资产变现能力强,质量较高;此外其流动资产的增长幅度大于流动负债的增幅,且其流动资产中的货币资金不但比例较高而且增幅居前;这为公司实现未来发展战略要的资金主要依靠经营活动的现金流入支撑。

短期偿债能力强势是优势。

但过高的短期偿债能力并不利于企业的长期发展,短期偿债能力过高说明其没有充分利用短期借款和商业信用,利用财务杠杆获得更大的收益。

此外,流动资金过高,尤其是大额货币资金证明公司营业能力强、营业风险小,可充分利用财务杠杆;货币资金冲足,可加大高收益项目的投资,将短期资本化为长期资本以扩大生产规模,获得更大收益。

(一)营运能力分析

1、指标的选取

本组选择的指标是存货周转率、应收账款周转率、总资产周转率,因为要分析企业的营运能力必须从短期营运和长期营运来进行分析,而存货周转率、应收账款周转率所代表的就是企业的短期营运能力比率,总资产周转率所代表的就是长期营运能力比率。

其中,存货周转率和应收账款周转率是同属于流动资产而又相对独立的指标,且在流动资产中用来分析营运能力最具有代表性。

总资产周转率是总的来分析企业营运能力的指标,它代表企业整体资产的运作能力。

2.指标的公式及意义

(1)存货周转率

公式:

存货周转率=产品销售成本/[(期初存货+期末存货)/2]

意义:

存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

(2)应收账款周转率

公式:

应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]

意义:

指定的分析期间内应收账款转为现金的平均次数。

应收账款周转率越高,说明其收回越快。

反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

(3)总资产周转率

公式:

总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

意义:

该项指标反映总资产的周转速度,周转越快,说明销售能力越强。

企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。

总资产周转指标用于衡量企业运用资产赚取利润的能力。

经常和反映盈利能力的指标一起使用,全面评价企业的盈利能力。

3、纵向比较

根据所收集的资料再进行调整数据以后计算出的指标值如下:

指标年份

2011

2010

2009

2008

存货周转率%

3.7

5.58

5.42

4.98

应收账款周转率%

29.81

19.50

17.74

18.61

净资产周转率%

0.89

0.96

1.1

1.28

固定资产周转率%

6.21

6.44

6.05

5.72

总资产周转率%

0.71

0.73

0.83

0.96

根据上面表格的数据作出图表如下:

从公司四年的的数据来看,公司的净资产周转率整体上呈下降的趋势。

注意到应收账款周转率在08年后下降又上升,而存货转转率在08年后明显的上升。

主要是因为公司销售阿胶及系列产品和药品批发零售使得主营业务收入增加的结果。

而2008年应收账款周转率明显下降主要是因为应收账款期末余额较期初余额增长58.89%,这又主要系本期销售收入、对医院销售收入和调拨销售增长导致应收账款的增加所以使得应收账款周转率明显下降。

公司流动资产周转率整体呈平稳状态但略有下降。

总的来说,公司存货和应收账款的流动性比较好,公司对流动资产的利用还是比较充分的。

公司的短期营运能力比较强。

从图表可以看出,公司的总资产周转率总体呈上升的趋势,反应资产总额的周转速度较好。

固定资产周转率先是上升,但在2011年有所下降。

开始上升比较明显主要系公司的主营业务收入增加所致,总的来说公司资产管理效率比较高,公司的长期营运能力比较强。

4、横向比较

我们选择北京同仁堂股份有限公司作为行业分析的对象,它与山东东阿阿胶股份有限公司同样是中成药制造行业重点企业。

下面的图表是同仁堂与东阿阿胶营运能力比率及趋势的比较:

从以上图表分析可知:

东阿阿胶近四年的营运能力基本各指标都比同仁堂的要高。

主要是因为东阿阿胶近四年的主营业务收入和主因业务成本都相对比同仁堂的要高,而存货、应收账款、流动资产、固定资产和资产总额却又比同仁堂的要低许多,从而导致各期比率都要比同仁堂的高出许多。

这说明企业的存货水平太低了,可能会出现缺货的情况。

而应收账款比销售收入低那么多,说明企业采用比较苛刻的信用政策,应收账款周转期太短,这样可能会限制企业销售规模的扩大。

其他指标偏高最大的原因就是,企业生产所用的原材料价格相对较高,从而导致主营业务收入相对比较高。

当然,公司下面的子公司由于销售规模扩大需要更多的产品从而导致车间生产能力趋于饱和,企业应当适当增加生产设备,另外由资产总额周转率的偏高可以看出公司资产的管理水平不高。

5、因素分析

根据以上对营运能力各指标的分析,我们初步认识到影响公司营运能力的原因,下面我运用连环替代法进一步对公司各营运指标进行因素分析。

通过因素分析确定各个影响因素对指标差异的影响方向和程度。

公司营运能力各指标的影响因素间的关系通过以下公式表现出来:

1存货周转率=主营业务成本×1/存货平均余额

2应收账款周转率=主营业务收入×1/应收账款平均余额

3动资产周转率=主营业务收入×1/流动资产平均余额

1固定资产周转率=主营业务收入×1/固定资产平均余额

2资产总额周转率=主营业务收入×1/平均资产总额

1、09年主营业务成本对存货周转率的影响:

(1059535636.25-838200198.44)×1/170643613.17=1.30

09年存货平均余额对存货周转率的影响:

1059535636.25×(170643613.17-196811416.72)/(196811416.72

×170643613.17)=-0.83

从以上计算结果可以看出主营业务成本对存货周转率的影响比较大。

2、09年主营业务收入对应收账款周转率的影响:

(2072193688.74-1673461481.99)×1/90602370.30=4.40

09年应收账款平均余额对应收账款周转率的影响:

2072193688.74×(90602370.30-117198325.54)/(117198325.54×90602370.30)=-5.19

从以上计算结果可以看出应收账款平均余额对应收账款周转率的影响比较大。

3、09年主营业务收入对流动资产周转率的影响:

(2072193688.74-1673461481.99)×1/1,107,859,370.26=0.36

09年流动资产平均余额对流动资产周转率的影响:

2072193688.74×(1,107,859,370.26-1,787,964,628.72)/(1,787,964,628.72×1,107,859,370.26)=-0.71

从以上计算结果可以看出流动资产平均余额对流动资产周转率的影响比较大。

4、09年主营业务收入对固定资产周转率的影响:

(2072193688.74-1673461481.99)×1/339,741,492.91=1.17

09年固定资产平均余额对固定资产周转率的影响:

2072193688.74×(339,741,492.91-367,855,038.48)/(

367,855,038.48×339,741,492.91)=-0.47

从以上计算结果可以看出主营业务收入对固定资产周转率的影响比较大。

5、09年主营业务收入对资产总额周转率的影响:

(2072193688.74-1673461481.99)×1/1,750,039,568.40=0.23

09年平均资产总额对资产总额周转率的影响:

2072193688.74×(1,750,039,568.40-2,504,953,694.72)/(

2,504,953,694.72×1,750,039,568.40)=-0.36

从以上计算结果可以看出平均资产总额对资产总额周转率的影响比较大。

综上结果,根据财务报表附注里面披露的信息,由于公司生产产品的原材

料成本比较高;公司对应收账款信用政策比较苛刻;并且因为子公司扩大销售

规模引起公司销售收入增加,而生产设备却未及时补给,导致生产能力饱和;另外,公司内部管理层对企业内部资产的管理效率不佳。

最终导致公司营运能力各指标比率相对于同行业偏高。

6、存在的不足或优势

经过上面的分析,东阿阿胶的整体营运能力还是比较强的,各主要流动资产及固定资产、总资产的流动比率都比较高,流动性也比较强。

近四年来,长期营运能力和短期营运能力都整体呈持续上升趋势。

但是,公司各营运能力指标相对于同行业都偏高,公司存货偏少,应当调整原材料采购方案,降低采购成本适当增加存货。

从近四年报表可以看出,公司的主营业务收入相对于应收账款来说是非常高的,虽然近几年有好转的趋势,看来公司还必须适当放宽应收账款信用政策,从而来扩大销售规模,增加企业的利润。

在扩大销售规模的同时还应当适当增加生产设备以满足生产需要。

另外,公司管理层应当增强对内部资产的有效管理,提高各资产的利用率,为企业更好的发展奠定基础。

(二)盈利能力分析

1、指标选取

盈利能力是指企业获取利润的能力。

不论是股东、债权人、管理者还是政府部门,都对企业的盈利能力十分重视,日益关注企业的盈利能力和水平。

因为股东的报酬高低、债权人的安全程度和企业的健康发展都与企业的盈利能力密切相关。

一般来说企业的盈利能力只涉及正常的营业情况,非正常项目只是特殊情况下的个别结果,不能说明企业的能力。

因此在分析企业的盈利能力时应排除非正常损益。

影响企业盈利能力的因素和比率有很多,这里主要选取主营业务收入、净资产收益率、销售净利润率、总资产报酬率、每股净资产进行分析。

2、纵向比较

(1)主营业务收入分析

A、分行业收入结构

各行业收入额

医药工业

医药商业

其它行业

合并抵消

合计

如图表可知,2005-2009年,山东东阿阿胶股份有限公司的主营业务收入主要来源于医药工业和医药商业,四年来的比例有所变化。

医药工业在2006-2008三个年度有所增加,但是呈减少趋势,2009年所占比例减少至与2006年持平。

医药商业的比例呈上升趋势,由2006年的24.39%上升到2009年的31.30%。

说明东阿公司的医药工业和医药商业的竞争力相对其他行业强些。

B、分地区收入结构

华东

华南

西南

华北

其它

合并抵消

合计

2008

75,127.35

39,620.09

15,026.36

15,685.09

21,887.26

167,346.15

2009

92,705.06

35,377.82

19,919.00

41,148.14

39,677.64

-21,608.29

207,219.37

2010

63,599.85

31,781,11

9,805.35

12,726.77

14,053.10

2011

100,624.80

57,091.21

22,160.89

22,147.29

68,367.88

270,392.07

C、分产品收入结构

阿胶及系列

保健食品

医疗器械

药用辅料

医药贸易

其他

合并抵消

合计

2008

37,181.22

4,155.72

2,617.86

4,383.92

57,983.47

22,502.15

83,820.02

2009

126,199.63

10,002.36

7,546.71

5,315.14

64,856.92

14,906.90

-21,608.29

207,219.37

2010

85,387.24

3,024.10

3,323,99

32,755.11

7,457.74

-7,918.69

124,047.49

2011

228,941.10

8,922.48

5,679.67

28,878.44

28,870.61

-30,900.22

270,392.07

从图表可知,2005-2009年,东阿公司销售收入来源于阿胶及系列及保健食品。

公司积极面对经济环境和市场的变化,聚焦阿胶主业,推进阿胶文化营销和阿胶价值回归工程,实现新的突破。

阿胶及系列和保健食品的销售比例相对稳定,其他产品的销售额和销售比例2005-2008四年来上升,但是2009年的销售额和销售比例锐减,由2006年的0.24到2009年的0.07。

D、盈利比率趋势分析

主营业务收入

净资产收益率

每股盈余

每股净资产

净利润

2008

167346.15

20.43

0.57

2.77

38420

2009

207219.37

16.32

0.64

4.70

39150

2010

246378.43

21.22

0.8902

4.19

58222.43

2011

270392.07

14.08

0.6873

4.88

44953.09

E、主营业务收入趋势分析

由图表可知,东阿阿胶的主营业务收入四年来稳定持续的发展。

从2008年的167346.15,到2011年的270392.07。

(2)净资产收益率分析

公式:

净资产收益率=净利润/[(期初所有者权益合计+期末所有者权益合计)/2]*100%

意义:

净资产收益率反映公司所有者权益的投资报酬率,也叫净值报酬率或权益报酬率,具有很强的综合性。

是最重要的财务比率。

反应了该企业在自有资金运用方面的管理和获利能力。

A、净资产收益率趋势分析

从图中可知,净资产收益率有所动荡,由2008年的20.43%下降到2009年的16.32%,后期持续上升直到2011年净资产收益率25.01%。

B、杜邦财务分析体系

下面再通过杜邦分析体系将这一指标分解成相联系的多种因素,进一步剖析影响所有者净资产收益率的各个方面。

如资产周转率、销售利润率、权益乘数。

杜邦财务分析体系

2007年

2008年

2009年

2010年

权益净利率

17.82%

22.10%

20.41%

6.64%

资产净利率

13.56%

16.41%

15.65%

5.29%

销售净利率

14.90%

17.03%

18.86%

26.25%

总资产周转率

91.03%

96.34%

83.00%

20.15%

权益乘数

1.314

1.347

1.304

1.255

资产负债率

23.92%

25.77%

23.33%

20.03%

权益净利率=净资产收益率(主要指标)

资产净利率=净利率/总资产(利润简表,资产负债简表)

销售净利率=净利率/主营业务收入(利润简表)

总资产周转率=主营业务收入/总资产(利润简表,资产负债简表)权益乘数=1/(1-资产负债率)(资产负债简表)

资产负债率(资产负债简表)

(3)销售净利润率分析

公式:

销售净利润率=净利润/销售收入净额*100%

意义:

销售净利润率表明企业每百元销售收入净额可实现的净利润。

比率越高,说明企业的获利能力越强,但它受行业特点影响较大,在分析时应该结合不同行业具体情况进行分析。

销售净利率是企业是销售净利率的最初基础,没有足够大的销售净利率便不能形成盈利。

企业可以按期分析销售净利率,据以对企业销售收入、销售成本的发生及配比情况作出判断。

从图中可知,公司的销售净利率四年来稳定上升,由2008年的17,。

03%到2011年的31.03%,说明公司的业绩前景看好。

(4)总资产报酬率

从图中可知,公司的总资产报酬率由2008年的16.4022降至2009年的15.6539,之后两年稳步上升。

(5)每股净资产

公式:

每股净资产=股东权益÷总股数

意义:

这一指标反映每股股票所拥有的资产现值。

每股净资产越高,股东拥有的资产现值越多;每股净资产越少,股东拥有的资产现值越少。

从图中可知,每股净资产四年来呈持续上升的趋势,由2008年的2.68上升至2011年的5.24。

3、横向比较

选取同仁堂进行东阿阿胶公司的行业分析

(1)主营业务收入(单位:

元)

由图表可知,东阿阿胶的和同仁堂的主营业务收入四年来都是稳定上升,但是同仁堂的上升幅度远远大于东阿阿胶。

(2)净资产收益率

由图表可知,东阿阿胶的净资产收益率普遍高于同仁堂。

虽然同仁堂上升的幅度小但是净资产收益率四年来发展稳定。

东阿阿胶08年到09年净资产收益率有所下滑,但10年后又上升至25.01%。

(3)销售净利润率

由图表可知,东阿阿胶的销售净利率远远高于同仁堂且持续稳定的上升。

同仁堂的销售净利率一直维持在一定的水平上下波动。

(4)总资产报酬率(%)

由图表可知,东阿阿胶的总资产报酬率稳定上升,2009年略有下滑。

而同仁堂总资产报酬率总体略微上升2011年回落只有6.523%。

(5)每股净资产

由

升级会员

升级会员