影响财政收入的主要因素.docx

《影响财政收入的主要因素.docx》由会员分享,可在线阅读,更多相关《影响财政收入的主要因素.docx(14页珍藏版)》请在冰豆网上搜索。

影响财政收入的主要因素

影响财政收入的主要因素

摘要:

财政收入是一国政府实现政府职能的基本保障,主要有资源配置、收入再分配和宏观经济调控三大职能。

财政收入的增长情况关系着一个国家经济的发展和社会的进步。

我国财政收入主要受国民经济发展、预算外资金收入、税收收入等因素的影响。

本文针对我国财政收入影响因素建立了计量经济模型,并利用E-views软件对收集到的数据进行相关回归分析,排除简单多元回归模型存在的严重多重共线性等问题,建立财政收入影响因素更精确的模型,分析了影响财政收入主要因素及其影响程度,预测我国财政收入增长趋势。

一问题的提出

据《中国之声》报道,2010年中国税收收入预计将达到7.7万亿元,加上非税收入,今年财政收入走入“8万亿”时代已成定局。

而一旦实现了这个数字,中国将紧随美国之后成为全球第二大财政收入经济体。

中国仅用了3年的时间就超越日本,坐上了世界第二的宝座,这一变动将会对全球经济及政治形势产生巨大的影响。

据统计1978~2008年我国财政收入的规模随着经济的不断增长而增长,由1978年的1132.26亿元到2008年的61330.35亿元,扩大了近50倍。

“十一五”期间,中国财政收入从“十五”末年的3万亿元起步,以年均1万亿元的幅度增长,年度增速数倍于同期GDP。

同时,“中国税负是否过高”引发了全民关注。

为了研究影响中国财政收入增长的主要原因,分析中央财政收入对税收收入的依赖程度,预测中国财政收入未来的增长趋势,需要建立计量经济学模型。

影响中国财政收入增长的因素很多,但据分析主要的因素有:

①经济发展水平。

经济发展水平的影响是基础性的。

经济发展水平与财政收入是根与叶、源与流的关系。

②预算外资金收入。

预算外收入是指不通过国家预算管理的财政收入。

数据显示,1978年,全国预算外收入为347亿元,相当于当年预算内收入的30.6%;而2006年的全国预算外收入总量,已与3.9万亿元的国家财政收入不相上下。

预算外收入已成为影响中国财政收入不可或缺的因素。

③税收收入。

税收是社会主义国家参与国民收入分配最主要、最规范的形式,筹集财政收入稳定可靠。

中国的税收收入已占到财政收入的95%左右,是财政收入最主要的来源。

④能源消费总量。

未来十年中国能源消费总量将达48亿-53亿吨煤,等于在现有基础上再增加近20亿吨,而从供应端来说,这几乎是不可能的。

从能源的角度考虑,中国也必须叫停大量耗费能源的“世界加工厂”模式,这必然对中国经济造成冲击,而由此带来的财政收入的变化问题也值得我们思考。

综上所诉,我们可以从以上几个方面,分析各种因素对中国财政税收增长的具体影响。

二、模型设定

研究财政收入的影响需要考虑以下几个方面:

1、变量的选择

研究财政收入的影响因素离不开一些基本的经济变量。

大多数相关的研究文献中都把总税收、国内生产总值这两个指标作为影响财政收入的基本因素,还有一些文献中也提出了其他一些变量,比如其他收入、经济发展水平等。

影响财政收入的因素众多复杂,但是通过研究经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要是税收收入。

下面我们就以税收收入、能源消费总量、和预算外资金收入作为影响财政收入的主要研究因素。

2、数据性质的说明

(1)税收收入:

税收收入是指国家依据其政治权力向纳税人强制征收的收入,它是最古老、也是最主要的一种财政收入形式。

税收收入包括工商税收、农业税和关税,还包括从1985年开始征收的国有企业所得税和集体企业所得税。

(2)能源消费总量是一定时期内全国或某地区用于生产、生活所消费的各种能源数量之和,是反映全国或全地区能源消费水平、构成与增长速度的总量指标。

(3)预算外资金收入,是财政部门按规定从财政专户核拨给行政单位的预算外资金以及部分经财政部门核准不上缴预算外资金财政专户,直接由行政单位按计划使用的预算外资金。

3影响因素的分析

首先,能源消费总量关系到国家能源利用效率的高低,对国家经济的发展和财政收入的增加起到了很大的作用。

其次,预算外财政收入赋予政府很大的实际自主权,提升了社会发展的能力,对国家的财政收入有一定的影响。

最后,税收收入最为财政收入中最为重要的组成部分,对经济社会运行和资源配置都具有重要的调节作用。

从中国统计局网站上可以查询到1993年至2008年的相关数据,对其进行计算整理可得:

年份

财政收入(Y)/亿元

能源消费总量(X1)/亿元

预算外财政收入(X2)/亿元

税收收入(X3)/亿元

1978

1132.260

57144.00

347.1100

519.2800

1979

1146.400

58588.00

452.8500

537.8200

1980

1159.930

60275.00

557.4000

571.7000

1981

1175.800

59447.00

601.7000

629.8900

1982

1212.300

62067.00

802.7400

700.0200

1983

1367.000

66040.00

967.6800

775.5900

1984

1642.900

70904.00

1188.480

947.3500

1985

2004.820

76682.00

1530.030

2040.790

1986

2122.000

80850.00

1737.310

2090.730

1987

2199.400

86632.00

2028.800

2140.360

1988

2357.200

92997.00

2360.770

2390.470

1989

2664.900

96934.00

2658.830

2727.400

1990

2937.100

98703.00

2708.640

2821.860

1991

3149.480

103783.0

3243.300

2990.170

1992

3483.370

109170.0

3854.920

3296.910

1993

4348.950

115993.0

1432.540

4255.300

1994

5218.100

122737.0

1862.530

5126.880

1995

6242.200

131176.0

2406.500

6038.040

1996

7407.990

138948.0

3893.340

6909.820

1997

8651.140

137798.0

2826.000

8234.040

1998

9875.950

132214.0

3082.290

9262.800

1999

11444.08

133831.0

3385.170

10682.58

2000

13395.23

138553.0

3826.430

12581.51

2001

16386.04

143199.0

4300.000

15301.38

2002

18903.64

151797.0

4479.000

17636.45

2003

21715.25

174990.0

4566.800

20017.31

2004

26396.47

203227.0

4699.180

24165.68

2005

31649.29

224682.0

5544.160

28778.54

2006

38760.20

246270.0

6407.880

34804.35

2007

51321.78

265583.0

6820.320

45621.97

2008

61330.35

285000.0

7039.720

54219.62

4.、模型的建立

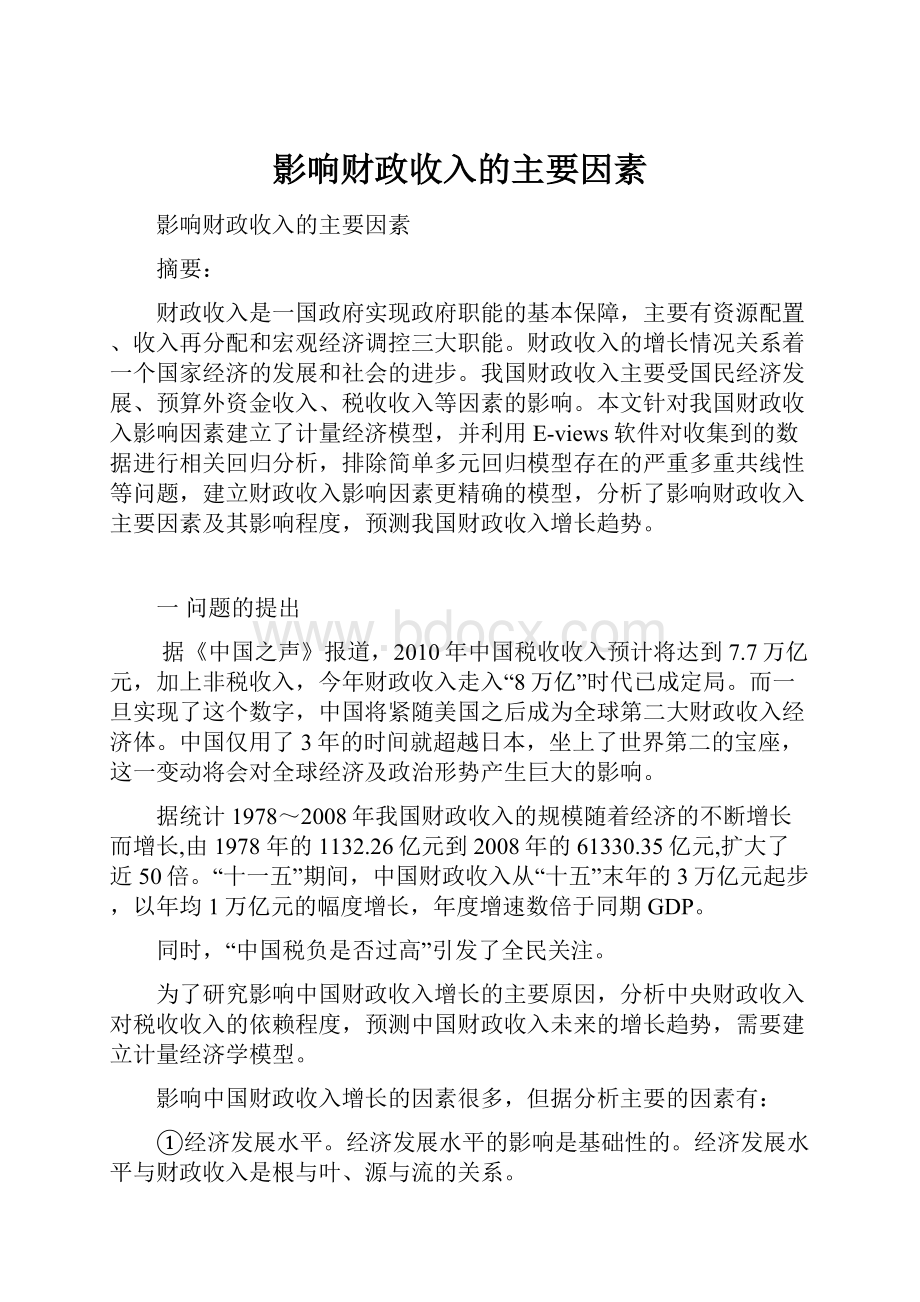

根据1978—2008年每年的财政收入Y(亿元),能源消费总量X1(亿元),预算外资金收入X2(亿元),税收收入X3(亿元)的统计数据,由E-views软件得到y,x1,x2,x3的线性图,如下:

由图可知,y,x1,x3都是逐年增长的,但增长速率有所变动,而x2呈现水平波动,说明变量间不一定是线性关系,可探索将模型设定为以下形式:

lnY=β0+β1lnX1+β2X2+β3lnX3+U

三,模型估计与调整

利用Eviews软件对模型进行最小二乘法全回归,结果如下:

第一步,进行模型的检验。

(一),进行多重共线性的检验

方程的修正后的R平方值很高,说明变量对因变量的拟合程度很好,但是应该注意到c,lnx1,x2三者的t值很低(在此选择置信度为0.05),未通过检验,因此怀疑其中存在变量之间的多重共线问题。

检测自变量lny,lnx1,x2,lnx3之间的相关系数,判断多重共线性的可能如下图:

观察得知:

各个解释变量之间的相关系数比较高,进一步怀疑其存在多重共线,需进行进一步修正。

(二),进行异方差的检验

1,图形法检验

通过生成残差平方序列绘制散点图如下:

由图可以看出,残差平方对解释变量的散点图主要集中分布在图形的下方,判断模型可能存在异方差。

但是否确实存在异方差还需进行进一步的检验。

2,White检验:

根据估计结果,得到White检验的结果如下:

由图可知,nR2=17.7399,由White检验知,在置信度为0.05下,得临界值为18.3070>nR2=17.7399,表明模型不存在异方差。

(三),进行自相关检验

由原模型的回归结果得,修正后的R2=0.9765,F=416.1494,df=31,DW=0.1915,该回归方程可决系数较高,回归系数均显著。

对样本量为31,、三个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.229,dU=1.650,模型中DW这一点也可从残差图中看出,点击EViews方程输出窗口的按钮Resids可得到残差图,如图所示。

由图可发现残差波动比较大,连续为正和连续为负,并且由回归结果可知残差项存在一阶自相关问题,需采取补救措施。

第二步,通过以上分析,对该模型进行修正,如下:

1,进行多重共线性的修正,

通过对相关系数观察得知,利用逐步回归法对原模型进行修正,以lnx3为因变量对其他解释变量进行逐步回归,可得如下分析结果,

经分析可知,当加入lnx1时,可决系数有所改善,但t检验不显著,且参数为负值不合理,从相关系数也可以看出,lnx1与其他变量高度相关。

而加入x2时,t检验显著,且可决系数改善也较大。

这说明主要是lnx1引起了多重共线性,予以剔除。

2,对修正后的模型再次进行自相关检验

由修正后模型的回归结果得,修正后的R2=0.9765,F=623.8471,df=31,DW=0.2599,该回归方程可决系数较高,回归系数均显著。

对样本量为31,、二个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.297,dU=1.570,模型中DW这一点也可从残差图中看出,点击EViews方程输出窗口的按钮Resids可得到残差图,如图所示。

由图可发现残差波动比较大,连续为正和连续为负,并且由回归结果可知残差项存在一阶自相关问题,需采取补救措施。

3,进行自相关的修正

为解决自相关问题,选用广义差分法。

对残差进行回归分析,得到e的残差序列,对其进行滞后一期的自回归,可得回归方程如下:

et=0.8290et-1

对该模型进行广义差分,得到下图:

由于使用了广义差分数据,样本容量减少了1个,为30个。

由图得,DW=1.4672,查1%显著水平的DW统计表可知dL=1.070,dU=1.339,模型中DW=1.4672>dU,说明广义差分模型中已无自相关。

同时,修正后的可决系数R2、t、F统计量均达到理想水平。

由此可见,财政收入与税收收入和预算外收入成正相关,这与理论分析和经验判断相一致,由此表明,通过了经济学意义的检验。

由此,我们得到最终的财政收入模型为:

lnY=3.1655+(9.22E-06)X2+0.6197lnX3

六、结论

1,经上述论证,财政收入(Y)主要与税收(x3)成正相关关系。

而且,从经济意义上面分析,虽然财政收入一般与预算外收入的关系也不是很大,但还是有一定关系的,且经过计量经济分析通过了检验,所以同样予以保留。

2、财政收入与税收收入的关系。

(1)税收具有组织收入的重要职能。

税收收入是财政收入的重要部分。

从早期的奴隶社会起,税收就是国家取得财政收入的基本手段。

(2)从财政收入的构成来看,税收在财政收入中居于主导地位。

随着国家机器的不断强化、国家之间战争的发生、生产社会化所带来的国家职能扩大以及其他原因,使各国政府开支迅速增加,亟需开辟多种财源以资弥补,从而公债、专卖收入、公有财产收入、行政规费收入以及其他名目繁多的杂项收入等各种财政收入形式,也就应运而生了。

但是,亘古通今,在历代各国的财政收入中,税收却一直保持着它的主导地位不变。

税收来源的充沛与否,至今仍然是衡量各国财政基础是否稳固的一个重要标志。

(3)从财政对经济的作用来看。

由于税收与社会再生产中生产、交换、分配、消费各环节息息相关,联系密切,并且直接调节着各种经济成分的收入,影响到各个经济主体的切身利益,广泛地渗透到社会经济生活的各个方面,因此,它还是国家财政反作用于经济的一个重要杠杆。

财政的经济杠杆作用有相当一部分是通过税收体现的。

(4)从组织收入、调节经济的刚性看。

税收是以法律的形式存在,并且有其自身运行和发展变化的规律,不是其他财政收入形式所可比拟的。

3、预算外资金收入的作用

(1)可保证某些专项事业的需要。

预算外资金基本上是根据事物的特殊需要而设置的,资金来源可靠,资金安排使用主动及时,能解决预算内资金渠道难以解决的问题,还能减轻国家预算安排的一些困难。

(2)有利于加快事业的发展。

预算外资金的收入和使用,能因地制宜、因事制宜、切合具体情况、灵活地加以安排,能积极地促进事业的发展。

(3)有利于调动理财的积极性。

提高经济效益。

税收作为经济杠杆之一,具有调节收入分配、促进资源配置、促进经济增长的作用。

经济发展的形势与财政收入联系紧密。

升级会员

升级会员