股权支付和非股权支付涉税处理1.docx

《股权支付和非股权支付涉税处理1.docx》由会员分享,可在线阅读,更多相关《股权支付和非股权支付涉税处理1.docx(3页珍藏版)》请在冰豆网上搜索。

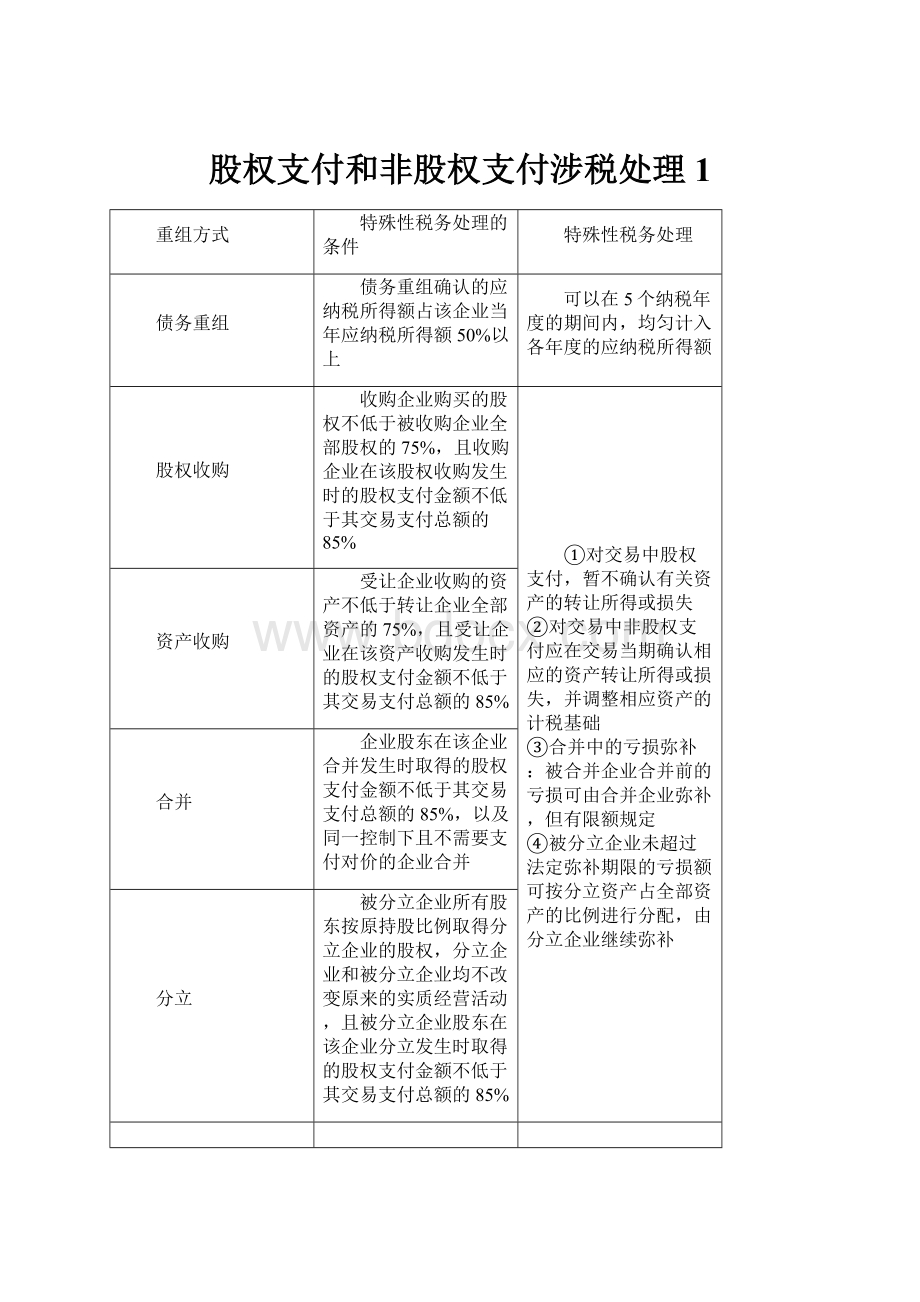

股权支付和非股权支付涉税处理1

重组方式

特殊性税务处理的条件

特殊性税务处理

债务重组

债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上

可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额

股权收购

收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%

①对交易中股权支付,暂不确认有关资产的转让所得或损失

②对交易中非股权支付应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础

③合并中的亏损弥补:

被合并企业合并前的亏损可由合并企业弥补,但有限额规定

④被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补

资产收购

受让企业收购的资产不低于转让企业全部资产的75%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%

合并

企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并

分立

被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%

(1)企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。

(2)非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

(3)股权收购或资产收购取得的股权或资产的计税基础以原有计税基础确定。

【例题】甲企业原拥有股权1000万股,股权的计税基础为2元/股,公允价为5元/股。

乙企业收购甲企业800万股股权,支付的对价中包括400万元银行存款和本企业450万股股权,乙企业原拥有股权2000万股,股权的计税基础为6元/股,公允价值为8元/股。

除相关比例外,符合企业重组特殊性税务处理.

请确认被收购甲企业应缴纳的企业所得税及甲企业、乙企业取得股权入账的计税基础。

甲企业股权变动情况及所得税处理

项目

价值

原有股权

被收购股权

取得股权

股份数(万股)

1000

800

450

计税基础(万元)

2元/股

2000

1600

2700

公允价值(万元)

5元/股

5000

4000

3600

乙企业股权变动情况及所得税处理

项目

价值

原有股权

收购股权

股份数(万股)

2000

800

计税基础(万元)

6元/股

12000

1600

公允价值(万元)

8元/股

16000

4000

乙企业收购甲企业股权的比例=800/1000=80%>75%

乙企业股权支付额比例=450×8/4000=90%>85%

适用企业重组的特殊税务处理。

乙企业股权支付部分对应的资产增值不缴纳企业所得税,但非股权支付额,即支付的银行存款400万元所对应的资产转让所得应计算缴纳企业所得税。

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。

应纳企业所得税=(4000-1600)×400/4000×25%=60(万元)

或应纳企业所得税=800×(5-2)×400/4000×25%=60(万元)

收购企业和被收购企业的原有各项资产和负债和其他相关所得税事项保持不变。

资产收购例题:

【例题】甲企业收购乙企业80%的实质性经营资产,资产的计税价格和公允价值及价款支付情况如下表:

收购资产的计税基础

收购资产的公允价值

股权支付额

支付的银行存款

1000万元

1500万元

1350万元

150万元

计算乙企业上述资产转让业务应缴纳的企业所得税。

(除相关比例外,符合企业重组特殊性税务处理应当符合的条件)

【答案】应纳税额=(1500-1000)×150/1500×25%=12.5(万元)。

【解析】股权支付金额所占比例=1350/1500=90%,收购资产比例大于75%,股权支付金额大于85%,适用企业重组的特殊税务处理。

乙企业股权支付部分对应的资产增值不缴纳企业所得税,但非股权支付额,即支付的银行存款150万元所对应的资产转让所得应计算缴纳企业所得税。

升级会员

升级会员