商业计划书融资方案.docx

《商业计划书融资方案.docx》由会员分享,可在线阅读,更多相关《商业计划书融资方案.docx(14页珍藏版)》请在冰豆网上搜索。

商业计划书融资方案

融资方案

8.1资金使用预测

通过行业内数据比较及线下运行的经验分析,本项目资金使用计

划预测如下表:

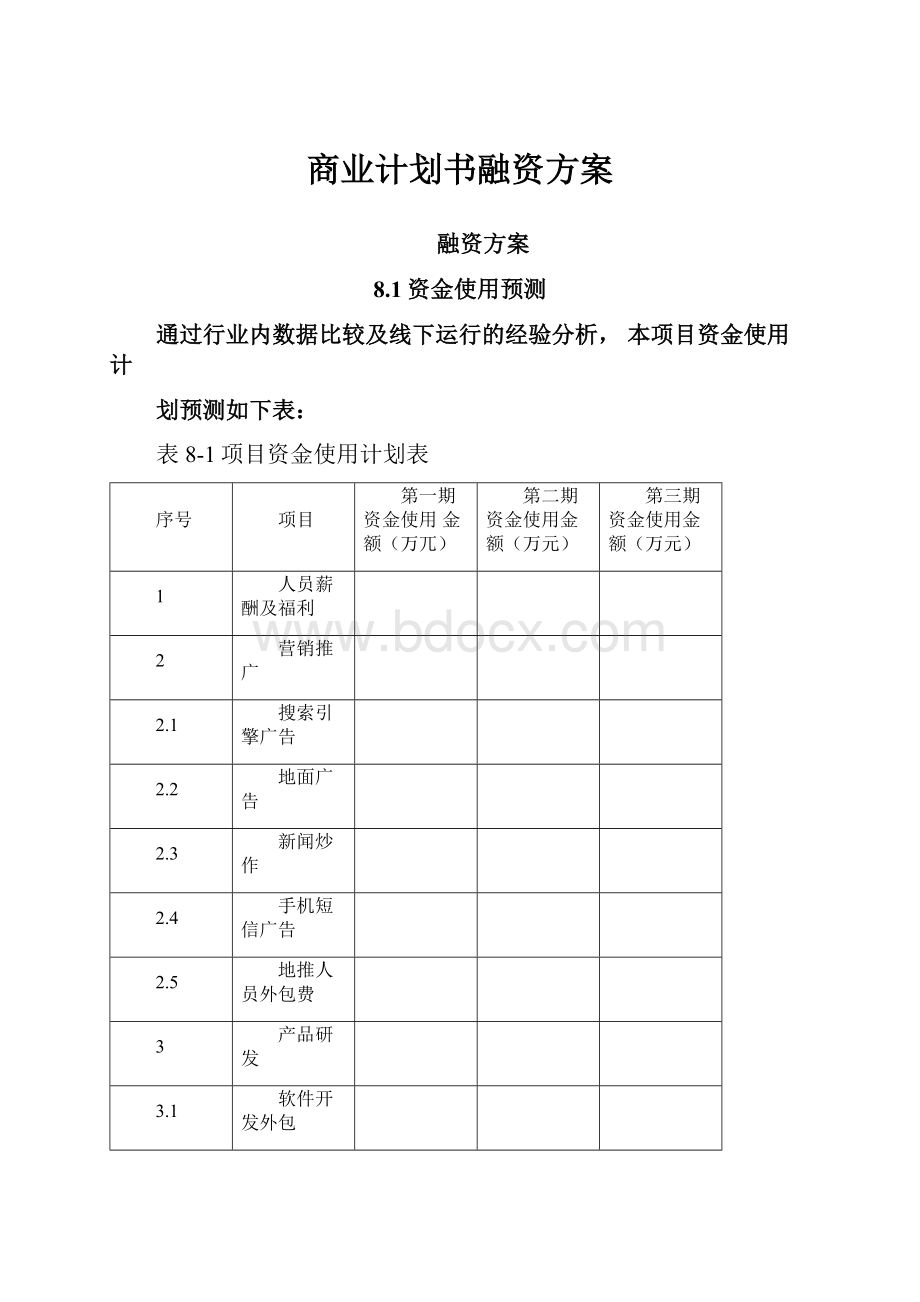

表8-1项目资金使用计划表

序号

项目

第一期资金使用金额(万兀)

第二期资金使用金额(万元)

第三期资金使用金额(万元)

1

人员薪酬及福利

2

营销推广

2.1

搜索引擎广告

2.2

地面广告

2.3

新闻炒作

2.4

手机短信广告

2.5

地推人员外包费

3

产品研发

3.1

软件开发外包

3.2

服务器租赁

4

管理费用

4.1

办公室租赁及水电管理费用

4.2

电脑购置费用

4.3

其他办公用品购置

4.4

差旅费、电话费报销

4.5

办公电话费

5

总计

项目分三期进行融资,融资时点的安排根据财务预算及投资方之

需求综合考虑并实施;主要资金用于新增人员薪酬及福利、营销推广、

产品研发以及管理费用,三期资金需求将分别为100万(人力资源成本占比40%、营销推广占比24%、研发支出占比11%、管理及其他费用占比25%)、700万(人力资源成本占比30%、营销推广占比46%、研发支出占比8%、管理及其他费用占比16%)、1500万(人力资源成本占比34%、营销推广占比43%、研发支出占比7%、管理及其他费用占比16%),

支出类别

(占比)

第一期

第二期

第三期

人力资源成本

营销推广

研发支出

管理及其他费用

上述支出占比基本符合该项目未来发展的格局和运营需求。

由于

各期运营所得而产生的现金流在财务管理上和融资现金一起管理,这

部分可以作为风险管理资本,以预防不良危机的发生和风险的控制

预算支出,其次如果收入较多,其他期限的融资安排也可暂缓或者不做安排。

8.2项目估值

本项目怙值的原理

*需求科介

本质上来讲你把这个东西做到下一个阶喪需要雰少钱•你愿世出让賂少股份,跟你将采能长多大没关系。

恰能提供寥大的价值,投金人能提供芻尢的资金;你需要多少诜,我认为你值多少股份F这就是機端的需求宦忻.

孝虑因素:

k公司的切实需求;

2、检资人能诉带来的价信;

久吊场类惊融曲愴况

切忌:

给T早期顶目大大趨出它实际需垠和创特人能辔錯阪的践

*回揑定价

你的产品将来变尢之后能成为市场上现有类型的件么样的公司,上市后的怙值有多少r你成为那撑的•家公司肓多少风险r再乘以卒兄险的折扣和聲要的回报倍数.这就是回报迅价0、

回报定价啊估值二員终估值"达賈预删4

DCF法FPE江零都属于回报运价

值前邓緒数*旺间凤险系数折扣讳场冈险至数折扣.经营风险或

□樹j冋稠微/

8.3股权安排

项目采用股权融资形式。

第一期融资前估值为500万元,融资后估值为600万元,期权池为10%,据此投资人股权为17%,创始人股权为73%。

考虑资金的时间价值,第二期、第三期估值在融资前实施对于各方较为有利。

在签订投资协议时,具体股权出让比例可由公司内部商议及投资方协商再次决定。

8.4退出机制本项目有以下几种退出机制:

上市退出

成功上市最能体现公司的市场价值,对投资者及公司自身也是最理想的方式。

项目比较成熟时,投资者可从资本市场以理想价格退出。

股权转让

本公司与其他上市公司并购,进行资本结合,投资者以理想价格出让股权,获得现金回报,从而退出。

公司回购公司在获得稳定现金流后,通过协商等方式由公司回购,投资者通过合理的价格退出。

持续经营,获取股利长期持有公司股份,获得稳定的股权收益。

第九章财务分析

9.1财务假设

本项目财务预测基于以下基本假设:

本项目的内外部环境变化较为迅速,较长的预测期不能很好地反映项目的效益。

因此,该财务的预测期暂定为5年,即从T+1年投入运营至T+5年。

本项目财务预测按照一次性融资方式进行预测,假设融资金额能足额及时到位;

国家商业环境没有大变化,国家行业政策不发生实质性的变化;人力资源成本、固定资产价格和推广费用与计划没有太大变化,并且这种计划在预测期间没有实质性的改变和调整;战略目标能如期实现;

本项目营业税税率按照5%征收,城市建设税7%,教育费附加为

3%;

所得税按照25%征收;

基准折现率按10%计。

9.2财务预测

9.2.1收入预测

表9-1项目收入预测表(单位:

元)

项目

2015.3-12

2016.1-12

2017.1-12

2018.1-12

2019.1-12

一、社会招标收入

交易模式

免费

免费

免费

向司机收取交易额5%的佣金

向司机收取交易额5%的佣金

每天发布车源数

每天发布货源数

每天成交订单数

(第一、二年20%,第三、四25%,第五年30%)

平均每订单金额

缴纳交易保证金订单数(第一年不收取,第二年7%,第三年15%,第四年、五年强制要求)

每订单交易保证金(交易金额

30%,最低100元)

每天交易额(成交数*成交金额)

每天交易保证金

(缴纳交易保证金订单数*保证金金额)

佣金比例(成交额

的5%,最低10

元,最高300元)

每天佣金收入

每年佣金收入

二、直营项目收入

每月订单数

每订单收入

每月收入

每月外聘司机及专线运费支出

每月收入

每年收入

每年广告收入

四、每年总收入汇总(佣金收入+直营收入+广告收入)

编制说明:

1)2015.9-----2016.12,

社会招标:

平台采用免费的方式向用户提供使用,2016年1月

开始提供收取保证金服务,保证金采用免费保管形式。

目标是平台每天有5万个以上的货源及5万个以上车源信息在平台上发布,每天达成成交的交易1万个。

直营项目:

2016年1月推出市场,目标是每月订单数3000个,采用平入平出方式。

2)2017.1----2017.12

社会招标:

平台继续用免费的方式向用户提供使用,交易双方自愿交保证金。

保证金采用免费保管形式。

目标是平台每天有9万个以上的货源及9万个以上车源信息在平台上发布,每天达成成交的交易2万个以上。

直营项目:

目标是每月订单数2万个,采用平入平出方式。

3)2018.1---2019.12

社会招标:

平台开始向司机收取交易额5%的交易佣金。

目标是平台每天有22万个以上的货源及22万个以上车源信息在平台上发布,每天达成成交的交易6万个以上。

按每订单2000元计,每天成交额是1.3亿,交易佣金是660万。

每年收入是24亿。

直营项目:

目标是每月订单数20万个,按每订单2000元计,每月收入4亿。

扣除司机及专线运输费用后,按毛利20%计,每月毛利润是0.8亿,每年毛利润是9亿。

每年总收入二社会招标收入+直营项目毛利润=33亿。

9.2.2成本预测

表9-2成本预测表(单位:

万元)

序号

资金来源

第一期融资

(万兀)

第二期融资

(万兀)

第三期融资

(万兀)

项目自有收入

(万元)

项目自有收入(万

元)

资金使用期

8个月

9个月

-——-^年

2018.1-201

8.12

2019.1-201

9.12

1

人员薪酬及

福利

2

营销推广

2.1

搜索引擎广

告

2.2

地面广告

2.3

新闻炒作

2.4

手机短信广

告

2.5

地推外包费

3

产品研发

3.1

软件开发外包

3.2

服务器租赁

4

管理费用

4.1

办公室租赁及水电管理费用

4.2

电脑购置费用

4.3

其他办公用

品购置

4.4

差旅费等杂

项报销

4.5

办公电话费

5

总计

923利润预测

表9-3公司利润预测表(单位:

万元)

第一期

第二期

第三期

2018.1-2018.12

2019.1-2019.12

一、主宫业务收入

减:

薪酬与福利

减:

营业税及附加

减:

市场推广

减:

产品研发

减:

管理费用

二、营业利润

力口:

营业外收入

减:

营业外支出

三、利润总额

10

所得税(25%)

四、净利润

924现金流量预测

表9-4公司现金流量预测表(单位:

万元)

项目

T年

第一期

第二期

第三期

2018.1-2018.12

2019.1-2019.12

现金流入

0

10

30

50

172975

337100

营业收入

0

10

30

50

172975

337100

补贴收入

回收固定资产余值

回收流动资金

现金流出

150

77.92

533.76

1139.6

54483.7

105633.2

经营成本

100

700

1500

5300

9600

营业税及附加

0.56

1.68

2.8

9686.6

18877.6

所得税

-22.64

-167.92

-363.2

3949.71

77155.6

所得税后净现金流量

-150.00

-67.92

-503.76

-1089.60

118491.3

231466.8

累计所得税前净现金流

量

-150.00

-217.92

-721.68

-1811.28

116680

348146.8

编制说明:

公司前期投资150万元,即T年现金流出150万元;

三期融资的100万、700万、1500万元分别投资于T+1~T+3年,即

作为T+1~T+3年的经营成本。

925敏感性分析

指标

基本万案

建设资产

经营成本

营业收入

10%

-10%

10%

-10%

10%

-10%

财务内部收益率

(%)

442%

444%

438%

444%

438%

448%

437%

投资回收期(年)

3.02

3.017

3.022

3.022

3.017

3.019

3.024

9.3财务评价

项目年均销售收入:

102033万元

项目年均净利润:

69659.36万元

项目净利润率:

68.27%

项目投资回收期:

3.02年

项目内部收益率(IRR):

442%

项目现金净现值(NPV):

202,915.56万元

编制说明:

1.年均销售收入为第一期融资~2019年12月的主营业务收入的平均值,年均净利润为第一期融资~2019年12月的净利润的平均值;

2.净利润率二年均销售收入/年均净利润;

3.项目投资回收期不含建设期,数据表明本项目具有较快回收期;

4.内部收益率和净现值由所得税后净现金流量计算而得,数据表明本项目具有较高的投资回报率。

升级会员

升级会员