MPV市场分析与市场展望.docx

《MPV市场分析与市场展望.docx》由会员分享,可在线阅读,更多相关《MPV市场分析与市场展望.docx(17页珍藏版)》请在冰豆网上搜索。

MPV市场分析与市场展望

2010年MPV市场分析与2011年市场展望

--------------------------------------------------------------------------------

一、汽车市场概况

2010年,在多项汽车鼓励政策综合作用下,车市呈现高速增长的态势。

我国汽车全年产销量分别达到了1826.5万辆和1806.2万辆,分别增长了32.4%和32.3%,月平均销量达150万辆,比09年同期平均净增销售38万辆/月。

虎年车市可谓虎虎有生,继续保持了汽车产销世界第一的龙头地位。

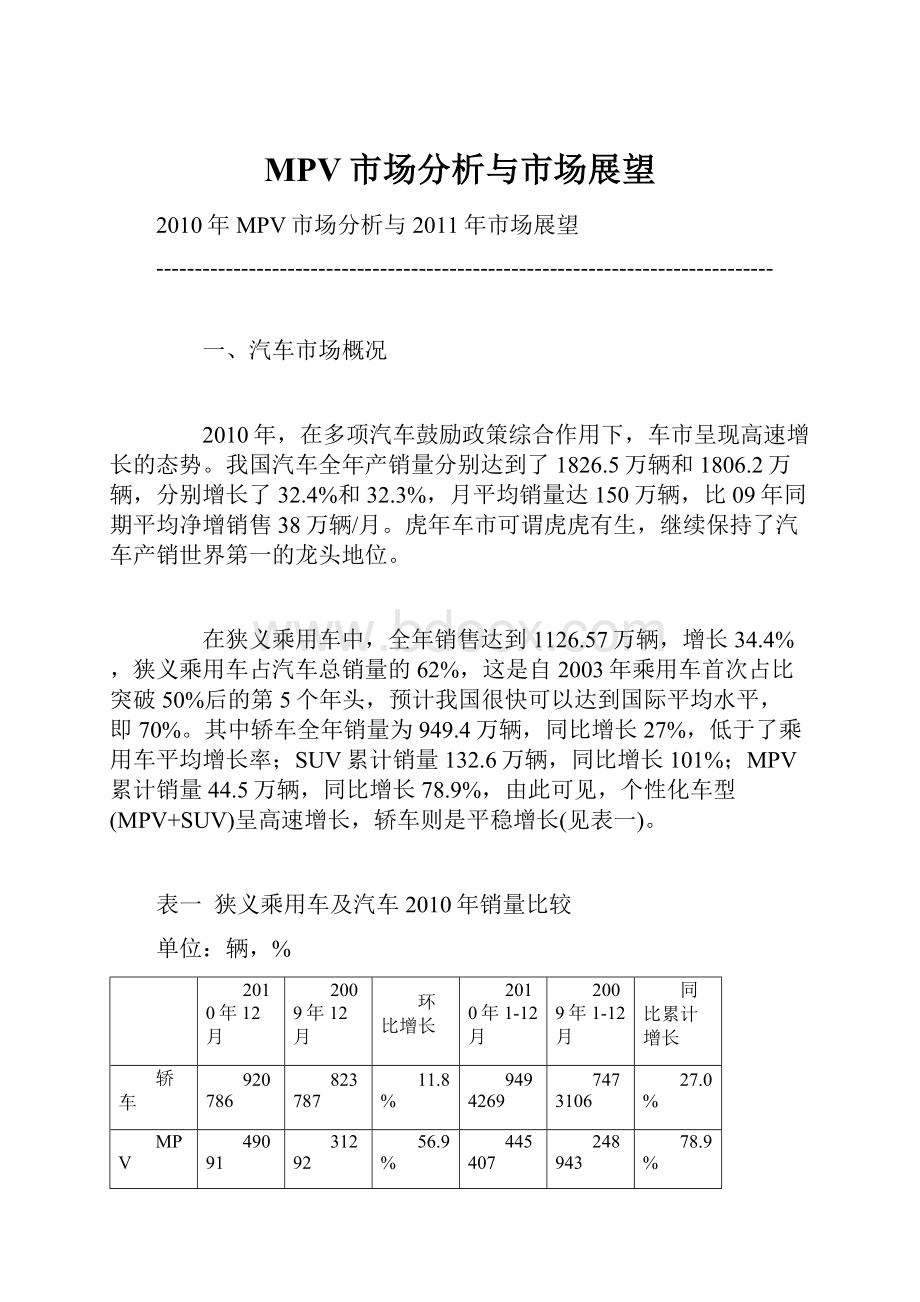

在狭义乘用车中,全年销售达到1126.57万辆,增长34.4%,狭义乘用车占汽车总销量的62%,这是自2003年乘用车首次占比突破50%后的第5个年头,预计我国很快可以达到国际平均水平,即70%。

其中轿车全年销量为949.4万辆,同比增长27%,低于了乘用车平均增长率;SUV累计销量132.6万辆,同比增长101%;MPV累计销量44.5万辆,同比增长78.9%,由此可见,个性化车型(MPV+SUV)呈高速增长,轿车则是平稳增长(见表一)。

表一 狭义乘用车及汽车2010年销量比较

单位:

辆,%

2010年12月

2009年12月

环比增长

2010年1-12月

2009年1-12月

同比累计增长

轿车

920786

823787

11.8%

9494269

7473106

27.0%

MPV

49091

31292

56.9%

445407

248943

78.9%

SUV

126214

79374

59.0%

1326036

658821

101.3%

合计

1096091

934453

17.3%

11265712

8380870

34.4%

汽车总量

1666651

1413642

17.9%

18061936

13644794

32.4%

二、MPV市场概况

2010年国产MPV销量达到44.5万辆,同比增长78.9%,创历年销售新高,进口MPV预计可达8.6万辆,全年出口0.83万辆辆(见表二),出口量仅占国产MPV销量(44.5万辆)的1.7%;进口MPV是MPV内需(46.7万辆)的16.9%,即每6辆MPV中就有一辆是进口车,MPV出口与进口的比是1:

10,我国MPV市场呈“进口强势,出口弱势”的市场特征(见表三)。

表二 2010年全年MPV国内需求

单位:

辆

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

总计

国产MPV

39153

25200

38239

38503

33708

34534

31046

33754

40335

39723

42115

49091

445401

出口MPV

752

375

286

612

724

784

836

1023

870

323

1405

321(预测数)

8311

进口MPV

4576

5349

5532

10175

6436

6898

8516

4566

9507

8408

8900(预测数)

8000(预测数)

86863

内需

42977

30174

43485

48066

39420

40648

38726

37297

48972

47808

1405

321(预测数)

467183

表三 三车种的进口出口销量占比

车型/进出口比例

轿车

SUV

MPV

进口占内需比例

3.1%

20%

16.9%

出口占国产销量比例

1.8%

5.6%

1.7%

2010年MPV累计增长率呈现“前高后低”的销售曲线,恰好与2009年“前低后高”的形成鲜明对比(见图一),由于购置税减征优惠政策(2.5%)到年底结束,故在年底出现了赶政策末班车的市场情形,第四季度MPV销售出现极度翘尾现象。

图一2009-2010年MPV累计增长率

在国产MPV产品中,我们把市场上的33款车型分为三组,第一组(前10位)MPV品牌的销量占了总销量的73.9%,第二组(第11-20位)销量占17.8%,第三组(第21-32位)销量仅有4.3%(最后2位已停产)。

在国产MPV基盘中,体现了“强者恒强”的原则,前10个车型占有73.9%的份额,同时也是新品集中上市,除了在2010年市场中有所表现的7款新车外(请看表四,去年销售数据为零的车型),11-12月还集中上市了国外知名品牌的车型,如新GL8、马自达8、埃尔法、H-1等。

今年的新品数量占了基盘数的20%,但销量只占基盘销量的8%,其中表现较佳的是首年销售就进入排前15的有郑州日产NV200(第13位),福建戴姆勒的唯雅诺(Viano)(第15位),它们的成长空间很大;相对而言,自主品牌的产品上市比较晚销量也比较少,影响力也比较小。

表四 2010年MPV市场销量及同比

单位:

辆

No.

厂家

车型

2010年1-12月

2009年1-12月

增长率

市占率

集中度

1

江淮瑞风

瑞风

64675

46033

40.5%

14.5%

73.9%

2

上海通用

GL8

52155

40103

30.1%

11.7%

3

一汽吉林

森雅

48499

8867

447.0%

10.9%

4

广州本田

奥德赛

45816

28395

455.5%

6.3%

5

一汽海马

普力马

28135

5065

455.5%

6.3%

6

东风柳州

景逸

26486

7158

270.0%

5.9%

7

上海大众

途安

22037

20087

9.7%

4.9%

8

东风柳州

风行

20102

16860

19.2%

4.5%

9

奇瑞汽车

开瑞优雅

19515

16614

17.5%

4.4%

10

郑州日产

帅克

19343

1712

\

4.3%

11

华晨金杯

阁瑞斯

18113

14664

23.5%

4.1%

17.8%

12

奇瑞汽车

威麟V5

11459

8257

38.8%

2.6%

13

郑州日产

NV200

11670

0

\

2.6%

14

长城汽车

迷迪

8102

6024

34.5%

1.8%

15

福建戴姆勒

唯雅诺Viano

7897

0

\

1.8%

16

长安福特

S-max

5049

4600

9.8%

1.1%

17

福田汽车

蒙派克

4534

6524

-30.5%

1.0%

18

长城汽车

腾翼V80

5110

6339

-19.4%

1.1%

19

东风日产

骏逸1.8

3835

1770

116.7%

0.9%

20

东风柳州

菱智

3657

0

\

0.8%

21

福建戴姆勒

威霆Vito

2814

0

\

0.6%

4.3%

22

湖南江南

梦迪博朗

2383

0

\

0.5%

23

郑州日产

御轩

2352

2606

-9.7%

0.5%

24

湖南江南

朗悦

3888

0

\

0.9%

25

比亚迪

M6

2719

0

\

0.6%

26

一汽红塔

自由风

1270

978

29.9%

0.3%

27

一汽轿股

马自达8

1088

0

\

0.2%

28

东南汽车

凯领

1004

182

451.6%

0.2%

29

奇瑞汽车

开瑞优翼

657

1051

-37.5%

0.1%

30

悦达起亚

嘉华

455

858

-47.0%

0.1%

31

江铃汽车

风尚

472

914

-48.4%

0.1%

32

东南汽车

大捷龙

80

290

-72.4%

0.0%

33

长丰汽车

骐菱

21

222

-90.5%

0.0%

34

长安汽车

杰勋

15

644

-97.7%

0.0%

35

长安汽车

CM8

0

2124

-100.0%

0.0%

36

东南汽车

菱绅

0

2

-100.0%

0.0%

合计

445407

248943

78.9%

100%

2010年得益于政策的庇佑和经济形势的好转,MPV月均销量达到了3.7万辆(去年的仅为1.8万辆),全年的销量曲线高居2009年的走势之上,出现高开高走趋向(见图二:

2010年MPV月度走势)。

图二2010年MPV月度走势(单位:

辆)

2008年金融危机时,是MPV销售的低谷,每季度平均弱于5万辆,2010年每个季度平均销量达到了10万辆以上,第四季度甚至达到了13万辆的高位,成为历年来最高点;这从侧面也说明了MPV市场与宏观经济大势呈正相关关系。

(见图三:

季度销售走势及趋势线)。

图三季度销售走势及趋势线(单位:

辆)

按品牌来源、价位高低和用途,我们依次将MPV分为合资商务、合资兼用、自主商务、自主兼用等四个子市场,2010年出现了合资商务和自主兼用型MPV的高速增长,发展态势良好,前者同比增长86%,后者增速达到了164%,MPV呈两头增长的哑铃型发展态势。

今年自主兼用型MPV,占有了MPV的三成以上市场份额(32%),占比增加了10个百分点,究其原因,一是得益于具有外资背景的自主品牌产品,经适应性改进和性价比提高,得到市场青睐,如普力马、森雅等;二是因为国家政策的正确引导和在产品力号召下,用户用车习惯发生了改变,人们开始适应小排量多座位的MPV车型,如景逸,所以说今年最大的赢家是自主兼用型MPV(见表五);

表五 MPV各功能车型全年销量、同比

单位:

辆

功能

2010年1-12月

2009年1-12月

增长率

2010份额

2009份额

10-09份额差

合资商务

77,163

41,433

86%

17%

17%

0.7%

合资兼用

76,737

54,854

40%

17%

22%

-4.8%

自主商务

148,881

98,685

51%

33%

40%

-6.2%

自主兼用

142,626

53,971

164%

32%

22%

10.3%

合计

445,407

248,943

79%

100%

100%

\

1.6L以下的MPV车型占到MPV销量的32%,比去年同期提高20个百分点,其他排量的车型占有率比重都是负增长(见表六:

MPV各排量档次车型销量分布)。

说明兼用型MPV进入家庭已成为现实。

表六 MPV各排量档次车型1-11月销量分布

单位:

辆

排量

2010年1-11月

2009年1-11月

同比累计增长

2010占比

2009占比

占比变化

1.0-1.6L

125535

25287

396.4%

32%

12%

20.1%

1.6-2.0L

86316

60182

43.4%

22%

28%

-5.9%

2.0-2.5L

151973

102809

47.8%

38%

47%

-8.9%

2.5-3.0L

32492

29373

10.6%

8%

13%

-5.3%

>3.0L

0

0

\

0%

0%

0.0%

合计

396316

217651

82.1%

100%

100%

0.0%

注:

由于数据受限,只用了前11个月数据。

2010年的MPV市场出现价格小幅波动,一般让利在1-2万元间,经销商在促销时还可以送装潢,幅度在5%以内,到下半年车型供给紧张时,有些车型甚至收回让利。

三、MPV重磅新品密集亮相

全新别克GL8、马自达8、丰田埃尔法、现代H-1辉翼、丰田Verso

2010年第四季度,MPV市场突然火红起来,这是酝酿已久的MPV市场新品的一次集中爆发,是各个车厂研究MPV市场发展历程后的战略选择。

其中影响力比较大的国产大型MPV有别克GL8和马自达8,进口的有丰田埃尔法和现代H-1,还有广州丰田预计中会在2011年中上市的与卡罗拉同平台的Verso。

未来在高端市场上竞争异常激烈,多款重磅MPV上市,打响了年底MPV阵地保卫战,在市场上形成了一阵MPV旋风。

别克GL8:

上市十年来,GL8凭借尊贵气派、高安全性、宽大舒适及豪华科技配备,赢得高端用户的青睐,品牌形象早已深入人心。

11月底上海通用举行了隆重的全新别克GL8豪华商务车发布会,有“首席商务舱”之称的全新别克GL8豪华商务车全系共有四款车,定价从28.8万元-38.8万元,拥有7大豪华创新和27项技术突破,这标志着别克品牌已具备正式进军豪华公商务MPV市场的实力。

同时上海通用还上市了被业界誉为“陆上公务舱”的2011款别克GL8商务车,两款价格分别为24.8万元和22.8万元,别克品牌在MPV市场上实现了对豪华及中高档公商务MPV市场的全覆盖。

马自达8:

从未经营过商务类车型的一汽马自达,这次是首次涉足高端MPV市场,于11月27日在长春下线了马自达8,它的下线,意味着国内合资商务型MPV子市场中又迎来了一位新竞争者,马自达品牌历来是以运动风格著称,定位于高端商务MPV的马自达8需要突破过去在品牌定位上运动风格,业界普遍认为定价在21.98-24.98万元的马自达8与GL8陆尊竞争更准确,马自达8主要亮点是第二排舒适的独立座椅、宽大开口的侧滑门和超低宽大车内底板,为M8在商务车市场中差异化竞争寻求支撑点。

让我们期待M8的市场表现。

该车2011年排产2万辆,并计划于2012年实现出口,国产M8将于近期在北京发布进口新马自达5,共同担当分食国内MPV市场的重任。

丰田埃尔法、现代H-1辉翼、丰田Verso:

鉴于中国市场的高速增长,跨国公司巨头纷纷加紧丰富进口中国的车型品种,广汽丰田于11月3日宣布以进口方式经营埃尔法,价位56.88-68.88万元,此车在港澳等地被打造成舒服到家的“保姆车”;现代汽车于12月2日宣布将进口H-1辉翼,价格区间是20.95-24.8万元,9座,直接锁定别克GL8为竞品,配备了2.4L发动机,这是与瑞风同平台的车型,定位于瑞风之上。

另外,有鉴于家庭型MPV市场已经有所启动,广州丰田宣布将于2011年中生产和销售丰田Verso,它是一款与卡罗拉同平台的紧凑型MPV,直接竞争对手就会是上海大众的途安,年底广州车展上已有亮相,预计也会配置与卡罗拉相同的动力总成(1.6L和1.8L),属于兼用型MPV子市场。

四、各功能车型市场分析

从下面表七-表十的各个子市场的销量排名表中可以看出,冠军车型都是跨国公司的品牌,或是跨国公司车型经由国内厂家自主再研制而成的车型,其代表车型是:

“合资商务”的别克GL8、“合资兼用”的本田奥德赛、“自主商务”的瑞风(由现代公司车型改造而来)、“自主兼用”的吉林森雅(由大发公司车型改造而来)。

由此,笔者要说MPV是由国外公司通过多年摸索创新而来的车型,购买这样车型的国内用户一般也是接受新生事物比较快,愿意尝新的一群人,往往是增购或换购的人群。

1.合资商务

2010年现有合资商务车型有别克GL8、NV200、奔驰唯雅诺、威霆和M8等,今年销售全年达到了7.7万辆,同比增长了86.2%,其中GL8占有该子市场的2/3份额,“陆上公务舱”的定位得到广大用户的认可和推崇,一直保持着良好的口碑,自2001年上市销售以来,屡获国内大奖。

这块市场增长比较快的原因还在于,有四款新车,他们是维雅诺、威霆、NV200和M8;另外,冠以Nissan品牌的NV200,定位于轿车平台上延伸出来的厢式车,即CDV,它综合了轿车安全舒适与厢式车大空间多功能的双重优势,适合接人和载货,初期上市得到热烈反响,可谓是市场上的一匹黑马,6月份上市的福建奔驰推出了定位于外交级别的高端MPV-奔驰唯雅诺和威霆,从外型尺寸和品牌、价位角度来说,维雅诺应该在国内是没有竞争对手的,所以它甫一上市就疾速进入发展期,唯雅诺现已上升到了第15位,如果从再细分的角度看,它应该属于高端合资商务MPV。

年底又有了合资商务子市场中的有力竞争者马自达8。

2011年才是“双八”(别克新GL8和马自达8)竞争的时候。

表七 合资商务MPV全年销量及同比

单位:

辆

车型

2010年1-12月

2010年1-12月

增长率

市占率

GL8

52155

40103

30.1%

67.6%

NV200

11670

0

\

15.1%

唯雅诺Viano

7897

0

\

10.2%

威霆Vito

2814

0

\

3.6%

马自达8

1088

0

\

1.4%

凯领

1004

182

451.6%

1.3%

嘉华

455

858

-47.0%

0.6%

大捷龙

80

290

-72.4%

0.1%

合计

77163

41433

86.2%

100

2.合资兼用

合资兼用MPV全年销售了7.6万辆,同比增长40%。

现有产品共4款,其中奥德赛是该子市场支柱产品,占其销量的近六成,自上市以来,累计销量已经达到25万辆,成为国内高端MPV中的翘楚。

途安是另一主力车型,虽然有世博会这样的国家性大事件助力(途安做世博出租车已经成为上海一大市景),但途安销量增长依然不大,仅为9.7%,综合名次有所下降,就在广州车展开幕之际,上海大众隆重推出了2011款新途安,并邀请明星代言,演绎幸福生活,以期促进途安的销售业绩更上一个台阶;3月25日东风日产将骏逸1.8L重新整合打包,推出了“新骊威家族”,把骊威、骊威劲锐版、骏逸合并组合,今后,独立的骏逸将不存在,取而代之的是以骊威母品牌命名的骊威劲逸版(也就是下表所列的骏逸1.8L),新品牌的包装带动了骏逸车型的销售。

表八 合资兼用MPV的全年销量及同比

单位:

辆

车型

2010年1-12月

2010年1-12月

增长率

市占率

奥德赛

45816

28395

61.4%

59.8%

途安

22037

20087

9.7%

28.8%

S-max

5049

4600

9.8%

6.6%

骏逸1.8

3712

1668

122.5%

4.8%

菱绅

0

2

-100.0%

0.0%

合计

76614

54752

39.9%

100%

3.自主商务

自主商务细分市场中目前有11个品牌,全年销量达14.88万辆,同比增长51%,目前自主商务占MPV市场的33%,比去年同期下降6个百分点,但它仍是MPV市场中占比最大的子市场,这其中,瑞风是当之无愧的老大,销量约占自主商务类车型的4成多。

瑞风连续三年领衔MPV市场,上市以来累计销量已超30万辆,牢牢占领国内中端细分市场。

风行和帅克分列该子市场第二第三的位置,阁瑞斯已经退居第四;近来郑州日产的帅克锐不可当,去年下半年一上市就获得好成绩,今年又获得自主商务子市场中排行第三的佳绩,帅克依靠的是郑州日产的合资背景和东风品牌,并冠以CDV的定位,已经广为用户认可和接受,日产品牌的NV200上市后,对帅克的销售会有一定影响。

奇瑞威麟V5今年销量也超过了1万辆,同比上涨39%,其中有3000多辆出口,在国产MPV中,奇瑞是出口做得最好的一家;比亚迪M6是自主设计完成的一款高端MPV,定位于“政商家”三栖尊贵座驾,价位在13.98-23.98万元,M6还需要品牌的培育和定位清晰化,预计国内MPV市场的启动,对M6销售也比较有力,让我们拭目以待。

表九 自主商务MPV全年销量及同比

单位:

辆

车型

2010年1-12月

2010年1-12月

增长率

市占率

瑞风

64675

46033

40.5%

43.4%

风行

20102

16860

19.2%

13.5%

帅克

19343

1712

\

13.0%

阁瑞斯

18113

14664

23.5%

12.2%

威麟V5

11459

8257

38.8%

7.7%

蒙派克

4534

6524

-30.5%

3.0%

菱智

3657

0

\

0.8%

M6

2719

0

\

1.8%

御轩

2352

2606

-9.7%

1.6%

自由风

1270

978

29.9%

0.9%

开瑞优翼

657

1051

-37.5%

0.4%

合计

148881

98685

50.9%

100.0%

4.自主兼用

从国际上的经验来看,兼用型MPV是在人均GDP达到3000美元以后,个性化车型(MPV和SUV)市场才会开始蓬勃发展。

2009年我国人均GDP已经达到3678美元,目前跨国集团都越来越重视中国市场了,因为这是一个非常巨大的市场。

有鉴于此,未来投资该子市场的必得到很大回报。

从现有市场表现看,如今年自主兼用MPV销量达12万辆,同比增长达164%,现在已经占了MPV市场的31%,比去年同期上涨了10个百分点,预计未来还会有更多的新车型面市迎合市场的需求。

海马普力马、吉林森雅、柳汽景逸等已经是这子市场的前三强,改型上市的普力马和品牌转换的森雅销量一路急涨,景逸依靠其强大车型系列和准确产品定位和价格定位,在最近一个月,累计销量站上了排名第三的位置,奇瑞优雅、福田迷迪和长城滕翼V80(原名嘉誉)都是可以经过努力获得良好表现的具有潜力的车型。

预计精品小型MPV将是市场的新宠。

表十 自主兼用MPV全年销量及同比

单位:

辆

车型

2010年1-12月

2010年1-12月

增长率

市占率

森雅

48499

8867

447.0%

34.0%

普力马

28135

5065

455.5%

19.7%

景逸

26486

7158

270.0%

18.6%

开瑞优雅

19515

16614

17.5%

13.7%

迷迪

8102

6024

34.5%

5.7%

腾翼V80

5110

6339

-19.4%

3.6%

朗悦

3888

0

\

0.9%

梦迪博朗

2383

0

\

1.7%

风尚

472

914

-48.4%

0.3%

骐菱

21

222

-90.5%

0.0%

杰勋

15

644

-97.7%

0.0%

CM8

0

2124

-100.0%

0.0%

合计

142626

53971

164.3%

100%

五、2011年预测

升级会员

升级会员