中国餐饮业scp分析.docx

《中国餐饮业scp分析.docx》由会员分享,可在线阅读,更多相关《中国餐饮业scp分析.docx(7页珍藏版)》请在冰豆网上搜索。

中国餐饮业scp分析

中国餐饮业SCP分析

一.市场结构分析

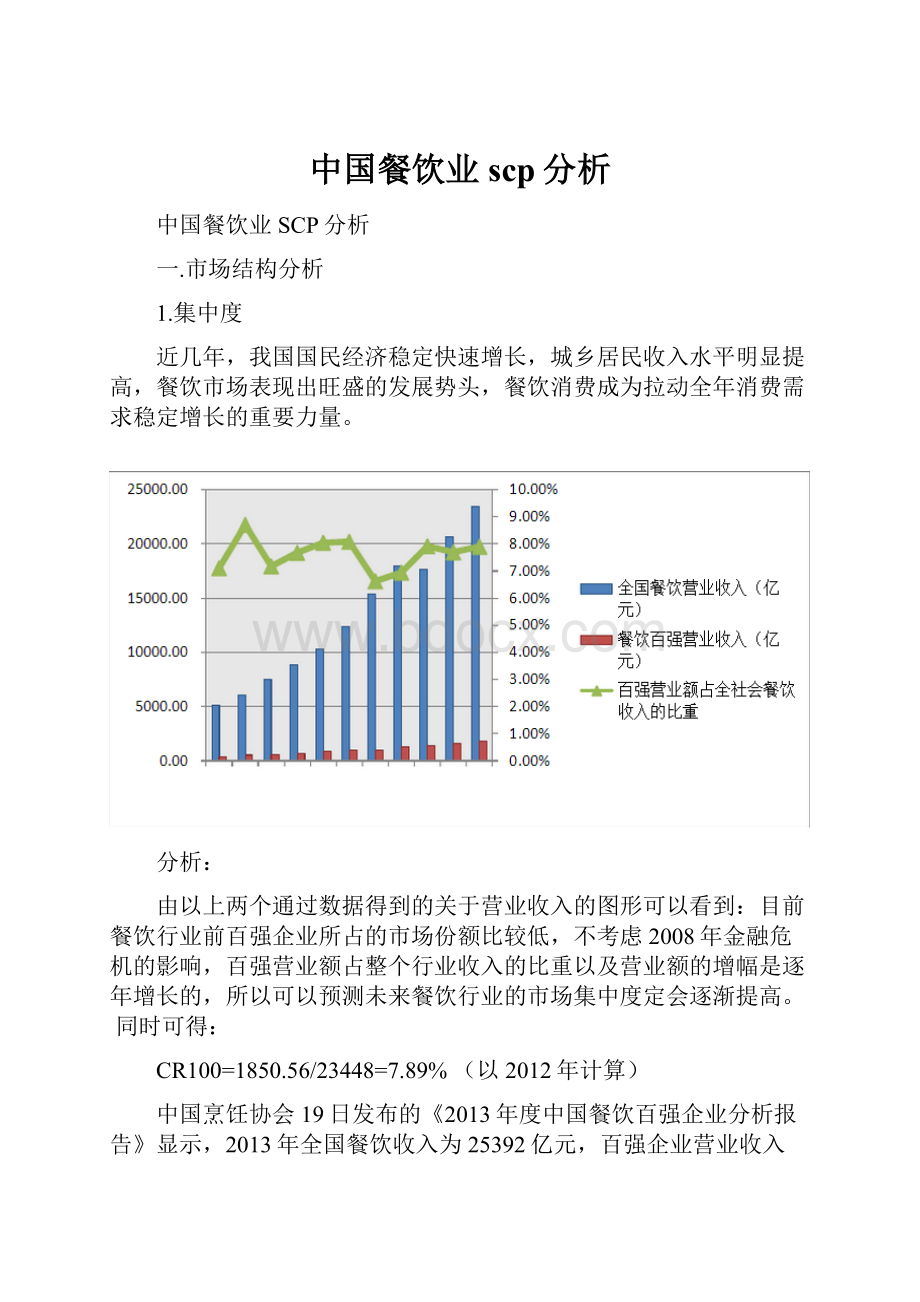

1.集中度

近几年,我国国民经济稳定快速增长,城乡居民收入水平明显提高,餐饮市场表现出旺盛的发展势头,餐饮消费成为拉动全年消费需求稳定增长的重要力量。

分析:

由以上两个通过数据得到的关于营业收入的图形可以看到:

目前餐饮行业前百强企业所占的市场份额比较低,不考虑2008年金融危机的影响,百强营业额占整个行业收入的比重以及营业额的增幅是逐年增长的,所以可以预测未来餐饮行业的市场集中度定会逐渐提高。

同时可得:

CR100=1850.56/23448=7.89%(以2012年计算)

中国烹饪协会19日发布的《2013年度中国餐饮百强企业分析报告》显示,2013年全国餐饮收入为25392亿元,百强企业营业收入1911.1亿元,同比增长5.7%,增速比2012年大幅下降10.8个百分点,首次低于全国餐饮收入9.0%的平均水平。

今后随着连锁经营、特许经营的发展,餐饮业集中度有望逐步提高。

但较长时期内,由于中国餐饮业本身是一个竞争特别充分的行业,大量新资本仍会不断进入,所以仍将保持一种百花齐放的状态。

2.产品差别化

中国是一个餐饮文化大国,长期以来在某一地区由于地理环境、气候物产、文化传统以及民族习俗等因素的影响,形成有一定亲缘承袭关系、菜点风味相近,知名度较高,并为部分群众喜爱的地方风味著名流派称作菜系。

其中,鲁菜、川菜、苏菜和粤菜、享称为“八大菜系”,加上京菜和鄂菜,即为“十大菜系”,有宫廷、寺院、民间三大素食派别,既有保健医疗食品又有普通食品,适合消费者的多种需求。

从经营业态看,有快餐、中式正餐、早点、主题餐厅、特色餐厅、小吃、酒吧、茶馆,等等。

3.行业进入壁垒

1).资金门槛低。

餐饮业属于劳动密集性行业,资金投入低,这也是社会闲散资金和私人资本大量进入餐饮业的原因。

2).技术壁垒低。

餐饮业中常用的技术都没有任何独有与专有性,可以轻易从市场上得到,因此行业技术壁垒低。

3).品牌与网络壁垒低。

中国餐饮市场极其广阔,而国内餐饮企业中还没有如麦当劳、肯德基这种无人不晓的品牌,即使在一个城市也还没有绝对强大的知名企业。

销售网络是餐饮业竞争的重要手段,而当前国内餐饮业的连锁程度总体都不算高,国内餐饮企业的连锁化、集团化、品牌化还有很长的路要走。

因此,目前投资者进入餐饮行业的品牌与网络壁垒也很低。

今后随着产业集中度提高,中国餐饮市场必将出现一批品牌知名度很高的企业,他们的扩张将对市场上其他餐饮企业将构成越来越高的结构性壁垒或竞争性壁垒。

4).存在一定的行为性壁垒 新餐饮企业面对的行为性壁垒,主要指价格战。

由于餐饮业的地域特性和扎堆效应,先进入企业往往对后进入者采取价格攻击,利用各种优惠手段维持自己的优势和客源。

可见,价格壁垒是新进入的餐饮业投资者需要面对的问题。

5).文化性壁垒高 中国地域广阔,形成了多种多样的富有民族特色和地方特色的风俗文化及生活习惯,因此跨入国内不同地区扩张或投资的餐饮业者,将面临文化壁垒的各种影响。

中国餐饮文化性市场壁垒的另一种情况,是随着国际经济一体化进程的加剧和中国改革开放的纵深发展,有越来越多的国外投资者进入中国餐饮市场,同时越来越多的国内餐饮集团开始跨国经营。

文化性市场壁垒对餐饮企业或投资者的制约将是全方位的。

因此对于餐饮企业或投资者来说,跨文化沟通与管理,将是其知识体系中不能缺少的一个模块。

4.退出壁垒

对大多数中小餐饮企业来说,退出的主要壁垒是经济壁垒,包括库存原材料转让、合同违约、人员遣散、租金等方面的损失,这些因素造成的壁垒较低。

对大型餐饮企业而言退出壁垒要高些,主要包括政府压力、大量沉淀成本(如加盟费等),但总体而言,我国餐饮行业退出壁垒较低,所有这些造成餐饮行业竞争较为完全。

二.市场行为

1.价格行为

我国餐饮行业虽然属于竞争程度比较高的市场结构类型,但由于餐饮企业数量多,大多数企业规模较小,功能结构单一雷同,同质化竞争激烈,加上进入壁垒低,在同一商圈内往往会形成接待能力过剩,规模企业由于退出壁垒高,这种过剩更是如此,所以价格战、促销战时有爆发。

同时,由于餐饮企业多是以租赁商业地产为主,双方冲突不断,餐饮企业更是结成同盟,增加与地产商谈判的筹码。

尽管双方都在卖力地进行品牌推销,但价格却是最终的焦点。

2.产品策略

商务部的《指导意见》提出,力争用5年左右的时间,大众化餐饮占全国餐饮市场的比重提高到85%以上。

鼓励高端餐饮企业发展大众化餐饮网点,推动餐饮业转型发展。

引导餐饮企业在社区、学校、医院、办公集聚区、商圈建设餐饮网点,推动餐饮服务便利化发展。

支持机关事业单位食堂和宾馆饭店的餐厅向社会开放,推动餐饮服务的社会化发展。

鼓励有条件的城市根据消费需求建设美食街、特色食品街等。

同时,鼓励餐饮企业创新服务模式,开展线上线下融合,实现实体店与互联网、移动通信以及微博、微信等社交媒体的合作,发展线上预订、营销、团购、外卖、餐厅索引和评价服务,开发移动支付功能,线下与快递公司合作,及时提供送餐上门服务,完善售后服务的在线服务模式,实现企业经营的网络化。

3.业态经营

2013年度餐饮百强企业中,有41%的百强企业采取全部直营连锁或者承包的经营方式,59%的企业采取直营+加盟(+承包)的经营方式。

分业态来看,加盟经营方式依然是火锅企业对外扩张的首选,直营加盟比为2:

5,远高于其他业态。

结合近几年百强企业的直营加盟比,快餐和餐馆酒楼的直营加盟比有所下降,主要以直营为主。

虽然从往期历史情况来看,餐馆酒楼也经历过加盟门店数增长的阶段,但随着品牌的发展与培育,加之经营业绩的影响,减少加盟门店数、强化对门店的直营控制成为餐馆酒楼的共识。

而对于快餐来说,直营加盟比为3:

1,是近几年来直营加盟比最为稳定的业态。

团膳企业由于经营模式的特殊性,都是采取直营连锁或承包的经营方式。

西餐直营店对加盟店的比重不到1:

2,但外资企业大部分门店主要采取加盟模式,直营店对加盟店的比重可达到1:

4左右。

4.组织协调行为

中国餐饮行业的构成以中小企业为主,随着原材料、人工、租金的大幅上涨,以及政府对于食品安全问题监管力度加大都削弱了餐饮企业盈利能力,众多中小型餐饮企业遭遇生存困境。

另一方面,那些依靠连锁实现规模化、标准化的餐饮企业快速崛起,并成为引领中国餐饮行业规范化发展的中坚力量。

以往靠低成本扩张的模式难以为继,成本上涨推动中国餐饮业变革,行业整合新阶段已经开启。

2007至2012年上半年,中国餐饮业共发生45起并购交易,披露金额为11.1亿美元,其中,已完成交割的并购33起,涉及金额10亿美元。

按照收购方内外资企业性质划分,外资并购(外资企业收购内资企业)处于主导地位。

2007年至2011年间,共有26起外资并购,约占并购总数的58%;并购金额9.2亿美元,占比83%。

不难理解,中国庞大的消费市场和不断提升的消费能力对于外资企业有着致命的吸引力。

三.市场绩效

1.成本与收益

由于餐饮业档次区别明显,因此启动资金多少没有定论,小资金也可进入。

如果以平均值为基准,餐饮业的成本结构大致如下:

餐饮业平均成本结构表

成本项目

占营业额的百分比

材料费

35%

人事费

20%

房屋租金

10%

水电燃料费

XX文库-让每个人平等地提升自我

XX文库-让每个人平等地提升自我4%

消耗品

4%

税金

5%

杂费

5%

设备装潢的折旧

5%

资本利息

4%

据上可知,餐饮业的投资收益为:

平均毛利率是65%(若视营业额为100%,减去直接成本即材料费35%);平均净利率为12%(投资者完全自有资金启动,营业额减去不含资本利息在内的所有成本),或为8%(投资者完全付息借资启动,营业额减去所有成本92%)。

2.利润水平

2013年餐饮收入25392亿元,同比增长9.0%,增速继续下滑,创21年来的增幅最低值,降至个位数,且比上年同期下降了4.6个百分点,降幅进一步扩大,如图1所示。

高端餐饮严重受挫,限额以上餐饮收入近年来首次负增长,同比下降1.8%。

图1 中国餐饮收入及增速(2002-2013年)

图2 2013年全国餐饮收入月度增幅状况

从月度来看(图2),在外部市场环境和政策环境的冲击下,全年餐饮市场运行呈现波动。

上半年,整个餐饮市场在4月增速陷入全年最低值7.9%之后出现向好倾向,增速升至9%以上,但7月又滑至一个小低谷,随后开始上下震荡,11月、12月连续下降,市场逐步萎缩,最后以8.6%收官。

3.产品质量

餐饮行业处于与消费者日常生活联系最紧密的领域,因而行业整体对食品安全监督及质量控制有较高的需求。

一方面,对于中国中小型餐饮企业而言,由于基础薄弱,管理水平普遍不高,安全意识、风险意识、诚信意识、责任意识比较淡漠,监管能力还不完全适应餐饮产业发展和人民群众对食品安全的要求,确保餐饮服务食品安全任重道远。

另一方面,对于大型餐饮企业而言,随着连锁门店和菜品种类的增多,对食品安全及质量监控方面的要求也越来越细致。

如果质量控制的某个环节出现疏忽,食品安全得不到保证,则影响整个企业的发展,甚至毁灭一个企业。

随着市场消费从价格、品种选择为主向价格、品位、氛围、服务和品牌文化等综合型方向转变,选择性和理性化消费特点日趋增强,消费更加注重卫生、环境、服务、特色的需求。

品牌店、特色店和名牌餐饮企业个性化特色经营突出,绿色餐饮业开始兴起,餐饮行业更加重视食品质量安全。

同时随着社会生活日益多样化、多元化,餐饮形式也更加多种多样,休闲餐饮、浪漫餐饮、沙龙餐饮、旅游餐饮、娱乐餐饮、会展餐饮、网络餐饮、邮递餐饮等都会更多地进入人们的生活,而传统餐饮的形式受到很大的挑战。

四.结论

从餐饮行业整体市场情况看,餐饮行业的入门较容易,通过“小本经营”的思路,尽管可以赚取一定的收益,但餐饮企业的内部管理结构容易缺失,例如在食品质量管控、现金管控、员工管理、骨干员工激励等方面都存在问题,不利于企业做大做强,面对竞争日益激烈的市场,“小作坊式”的运营模式难以支撑餐饮企业的快速发展。

虽然连锁经营已成为中国餐饮企业做大做强的首选途径之一,但连锁经营仍面临系列风险。

从中国餐饮企业连锁经营情况看,直营店、加盟店数量较多,伴随募集资金项目的建成投产,连锁经营管理幅度更宽。

如果各直营店或加盟店没有按照公司制度严格管理而影响菜品质量或服务质量,则可能对公司的整体品牌形象和业务经营造成不利影响。

升级会员

升级会员