EViews计量经济学试验报告异方差的诊断及修正.docx

《EViews计量经济学试验报告异方差的诊断及修正.docx》由会员分享,可在线阅读,更多相关《EViews计量经济学试验报告异方差的诊断及修正.docx(13页珍藏版)》请在冰豆网上搜索。

EViews计量经济学试验报告异方差的诊断及修正

实验题目异方差的诊断与修正

一、实验目的与要求:

要求目的:

1、用图示法初步判断是否存在异方差,再用

2、用加权最小二乘法修正异方差。

White检验异方差;

二、实验内容

根据1998年我国重要制造业的销售利润与销售收入数据,

示法,White检验模型是否存在异方差,如果存在异方差,

运用EV软件,做回归分析,用图运用加权最小二乘法修正异方差。

三、实验过程:

(实践过程、实践所有参数与指标、理论依据说明等)

(一)模型设定

为了研究我国重要制造业的销售利润与销售收入是否有关,足线性约束,则理论模型设定为:

假定销售利润与销售收入之间满

Yi=1+2Xi+

其中,Y表示销售利润,Xi表示销售收入。

由1998年我国重要制造业的销售收入与销售

行业名称

销售利润Y

销售收入X

食品加工业

食品制造业

饮料制造业

烟草加工业

纺织业

服装制造业

皮革羽绒制品

木材加工业

家具制造业

造纸及纸制品

印刷业

文教体育用品

石油加工业

化学原料制品

医约制造业

化学纤维制造

橡胶制品业

塑料制品业

1345

非金属矿制业

黑色金属冶炼

利润的数据,如图1:

1988年我国重要制造业销售收入与销售利润的数据(单位:

亿元)

有色金属冶炼

金属制品业

普通机械制造

专用设备制造

交通运输设备

电子机械制造

电子通信设备

仪器仪表设备

(二)参数估计

1、双击“Eviews”,进入主页。

输入数据:

点击主菜单中的File/Open/EVWorkfile-Excel

一异方差数据;

2、在EV主页界面的窗口,输入“lsycx",按“Enter出现OLS回归结果,如图2:

估计样本回归函数

DependentVariable:

Y

Method:

LeastSquares

Date:

10/19/05Time:

15:

27

Sample:

128

Includedobservations:

28

Variable

Coefficient

Std.Errort-Statistic

Prob.

C

X

R-squared

AdjustedR-squared.ofregressionSumsquaredresidLoglikelihoodDurbin-Watsonstat

Meandependentvar.dependentvarAkaikeinfocriterionSchwarzcriterionF-statisticProb(F-statistic)

估计结果为:

Y?

=+xi

()

t=()()

2二2

R=R=.=DW=1.212859F=

这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长元。

2

R=,拟合程度较好。

在给定=时,t=>10.025(26)=,拒绝原假设,说明销售收入对

销售利润有显著性影响。

F=>F0.05(1,26)=,表明方程整体显著。

(三)检验模型的异方差

X

(一)图形法

1、在"Workfile”页面:

选中x,y序列,点击鼠标右键,点击Open—asGroup—Yes

X

2、在"Group”页面:

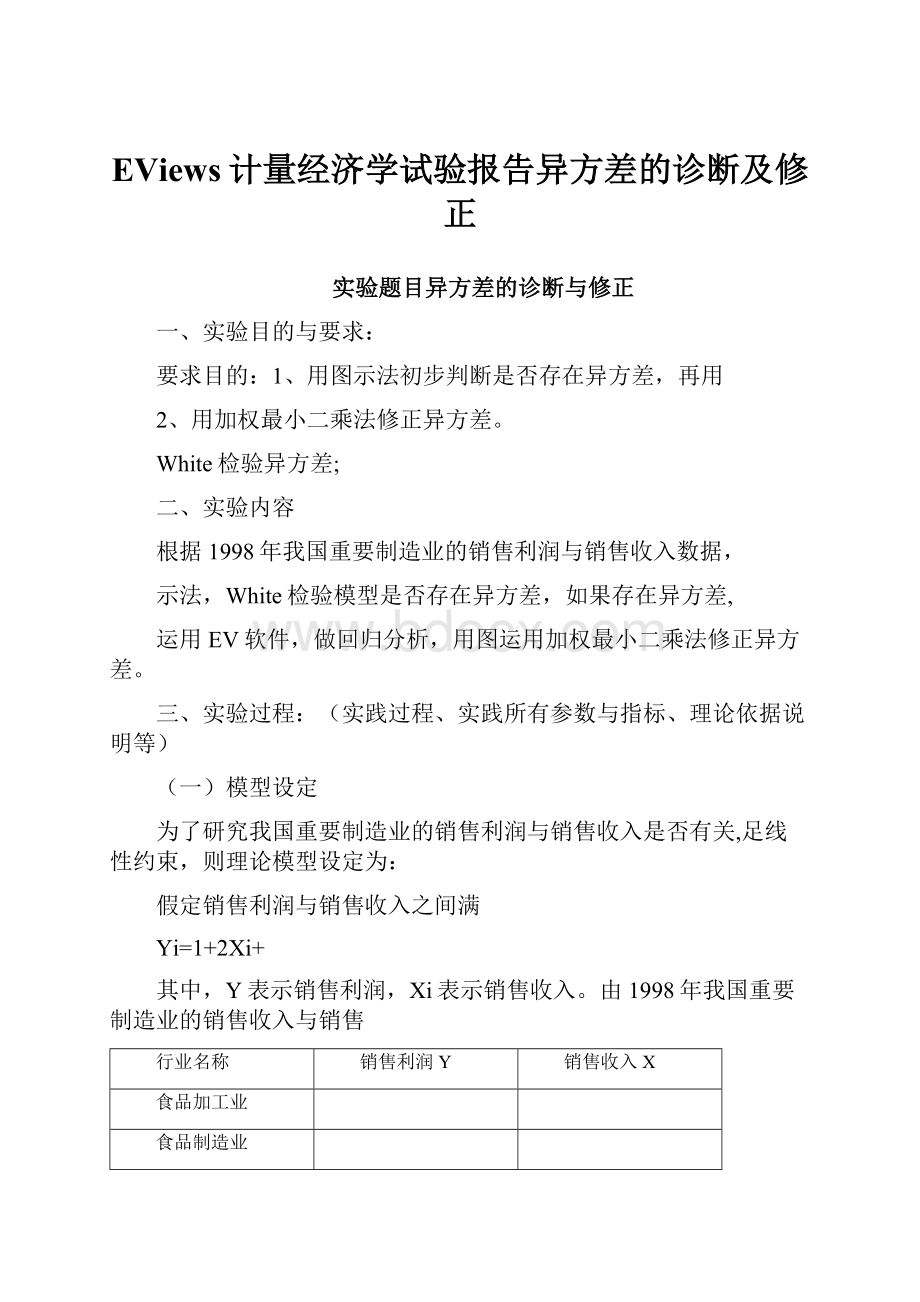

点击View—Graph—Scatter—SimpleScatter,得到X,Y的散点图(图3所示):

600500400

Y3002001000

3、在"Workfile”页面:

点击Generate,输入“e2=residA2”—OK4、选中x,e2序列,点击鼠标右键,Open—asGroup—Yes

5、在"Group”页面:

点击View—Graph—Scatter—SimpleScatter,得到X,e2的散点图(图4所示):

25000

20000

150002E1000050000

010*********

X6、判断由图3可以看出,被解释变量Y随着解释变量X的增大而逐渐分散,离散程度越来越大;

同样,由图4可以看出,残差平方q2对解释变量X的散点图主要分布在图形中的下三角部

分,大致看出残差平方弓2随Xi的变动呈增大趋势。

因此,模型很可能存在异方差。

但是否确实存在异方差还应该通过更近一步的检验。

X

(二)White检验

1、在"Equation”页面:

点击View—ResidualTests—White检验(nocross),(本例为一元函数,没有交叉乘积项)得到检验结果,如图5:

White检验结果

WhiteHeteroskedasticityTest:

F-statisticProbability

Obs*R-squaredProbability

TestEquation:

DependentVariable:

RESIDA2

Method:

LeastSquares

Date:

10/19/05Time:

15:

29

Sample:

128

Includedobservations:

28

VariableCoefficientStd.Errort-StatisticProb.

C

X

XA2

R-squared

AdjustedR-squared.ofregressionSumsquaredresidLoglikelihoodDurbin-Watsonstat

Meandependentvar.dependentvarAkaikeinfocriterion+08Schwarzcriterion

F-statisticProb(F-statistic)

22

2、因为本例为一兀函数,没有交叉乘积项,则辅助函数为t=0+1xt+2Xt+t

从上表可以看出,nR2=,有White检验知,在=0,05下,查2分布表,得临界值20.05

(2)=。

比较计算的2统计量与临界值,因为nR2=>20.05

(2)=,所以拒绝原假设,

不拒绝备择假设,这表明模型存在异方差。

(四)异方差的修正

在运用加权最小二乘法估计过程中,分别选用了权数1t=1/Xt,2t=1/Xt2,3t=1/区。

1、在"Workfile”页面:

点击“Generate",输入"w1=1/x”—OK;同样的输入aw2=1/xA2"“w3=1/sqr(x)”;

2、在"Equation”页面:

点击“EstimateEquation",输入"ycx",点击"weighted",输入“w1”,出现如图6:

用权数1t的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

10/22/10Time:

00:

13

Sample:

128

Includedobservations:

28

Weightingseries:

W1

VariableCoefficientStd.Errort-StatisticProb.

WeightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionAkaikeinfocriterion

SumsquaredresidSchwarzcriterion

LoglikelihoodF-statistic

Durbin-WatsonstatProb(F-statistic)

UnweightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionSumsquaredresid

Durbin-Watsonstat

3、在"Equation”页面:

点击“EstimateEquation",输入"ycx",点击"weighted

输入“w2',出现如图7:

用权数2t的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

10/22/10Time:

00:

16

Sample:

128

Includedobservations:

28

Weightingseries:

W2

Variable

CoefficientStd.Error

t-Statistic

Prob.

C

X

WeightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionAkaikeinfocriterion

SumsquaredresidSchwarzcriterion

LoglikelihoodF-statistic

Durbin-WatsonstatProb(F-statistic)

UnweightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionSumsquaredresid

Durbin-Watsonstat

4、在"Equation”页面:

点击“EstimateEquation",输入"ycx",点击"weighted输入“w3',出现如图8:

用权数3t的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

10/22/10Time:

00:

17

Sample:

128

Includedobservations:

28

Weightingseries:

W3

VariableCoefficientStd.Errort-StatisticProb.

WeightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionAkaikeinfocriterion

SumsquaredresidSchwarzcriterion

LoglikelihoodF-statistic

Durbin-WatsonstatProb(F-statistic)

UnweightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionSumsquaredresid

Durbin-Watsonstat

经估计检验,发现用权数宜,3t的结果,其可决系数反而减小;只有用权数2t的效果

最好,可决系数增大。

用权数2t的结果

DependentVariable:

Y

Method:

LeastSquares

Date:

10/22/10Time:

00:

16

Sample:

128

Includedobservations:

28

Weightingseries:

W2

VariableCoefficientStd.Errort-StatisticProb.

CX

WeightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionAkaikeinfocriterion

SumsquaredresidSchwarzcriterion

LoglikelihoodF-statistic

Durbin-WatsonstatProb(F-statistic)

UnweightedStatistics

R-squaredMeandependentvar

AdjustedR-squared.dependentvar

.ofregressionSumsquaredresid

Durbin-Watsonstat

用权数2t的估计结果为:

Y?

=+Xi

()()

2一

R=DW=1.905670F=

括号中的数据为t统计量值。

由上可以看出,运用加权最小二乘法消除了异方差后,参数2的1检验显著,可决系数提

高了不少,F检验也显著,并说明销售收入每增长1元,销售利润平均增长元。

四、实践结果报告:

1、用图示法初步判断是否存在异方差:

被解释变量Y随着解释变量X的增大而逐渐分散,

2

离散程度越来越大;同样的,残差平万ei对解释变量X的散点图主要分布在图形中的下三

2一.

角部分,大致看出残差平万ei随Xi的变动呈增大趋势。

因此,模型很可能存在异方差。

但

是否确实存在异方差还应该通过更近一步的检验。

20.05

(2)=,所以拒绝原假设,不拒绝备择假

F=

=时>t=>t0.025(26)=,拒绝原假设,说

2

再用White检验异万差:

因为nR=>

设,这表明模型存在异方差。

2、用加权最小二乘法修正异方差:

发现用权数2t的效果最好,则估计结果为:

Y?

=+Xi

()()

2—

R=DW=1.905670

括号中的数据为t统计量值。

由上可以看出,R2=,拟合程度较好。

在给定

明销售收入对销售利润有显著性影响。

F=>Fo.05(1,26)=,表明方程整体显著。

运用加权最小二乘法后,参数2的t检验显著,可决系数提高了不少,F检验也显著,并

说明销售收入每增长1元,销售利润平均增长元。

3、再用White检验修正后的模型是否还存在异方差:

White检验结果

WhiteHeteroskedasticityTest:

F-statisticProbability

Obs*R-squaredProbability

TestEquation:

DependentVariable:

STD_RESIDA2

Method:

LeastSquares

Date:

10/22/10Time:

00:

17

Sample:

128

Includedobservations:

28

VariableCoefficientStd.Errort-StatisticProb.

C

X

XA2

由上看出,nR2=,由White检验知,在=0,05下,查2分布表,得临界值:

2

0.05

(2)=。

比较计算的2统计量与临界值,因为nR2=<20.05

(2)=,所以接受原假设,这说明

修正后的模型不存在异方差。

升级会员

升级会员