案例研究美国生猪产业化企业发展历程.docx

《案例研究美国生猪产业化企业发展历程.docx》由会员分享,可在线阅读,更多相关《案例研究美国生猪产业化企业发展历程.docx(19页珍藏版)》请在冰豆网上搜索。

案例研究美国生猪产业化企业发展历程

案例研究-美国生猪产业化企业发展历程

案例研究——美国生猪产业化企业的发展路径

美国是世界第二大猪肉及制品产地和消费地。

2009年,美国生猪存栏大约在1.15亿头,猪肉产量达到901万吨,人均肉类消费111千克,其中人均猪肉消费大约30千克,猪肉消费量占国内肉类消费26%。

通过回顾美国肉类行业企业在发展过程中的产业整合路径,迈向国际化发展的战略考虑、实现条件和具体做法,以及其在资本市场上的表现,对于探寻中国农业跨国公司的发展具有重要指导意义。

1.发展历程

总的来看,美国生猪企业发展历史是纵向整合+横向兼并的历史。

通过国家政策导向和大企业兼并重组,共同作用下推动屠宰加工行业经历了垄断—竞争—整合—行业集中度再一次提高的过程。

大企业控制的屠宰加工工业的演变对肉类产业的演变产生了巨大的影响。

19世纪初期,美国牲畜养殖被5大肉类加工企业垄断,分别是Swift,Armour,Morris,Wilson和CudahyPacking,行业中伴随着罢工、不正当竞争以及各种限制性法规。

屠宰加工企业对肉类的价格操纵,带来了1890年谢尔曼反垄断法案的提出,但是暗中的勾结仍然存在,这些企业基本控制了美国的牲畜养殖、运输和销售整个产业链条。

1921年美国国会通过了加工和牲畜饲养法案,试图改善垄断环境。

法案规定5大加工厂,必须终止对零售环节的参与,并放弃对公共牲畜牧场、牧区铁路、商业报纸、冷藏设备和销售市场的控制。

法案使得加工厂不能再分配控制领域,养殖场必须公布价格以防止代理和经纪人受到区别对待。

此外,美国农业部还专门成立了加工和牲畜饲养管理局对有关事项进行监管。

生产线从畜牧终端市场分散到养殖基地,推动了1960年代开始的合并浪潮。

联邦法案提高了肉类市场的竞争程度,但是1960年代突然崛起的IBP公司使得局面又被打破。

这个公司在饲养区域建立屠宰场,廉价出售老式的加工机器。

它是第一家将处理厂房设于养殖场的肉制品公司,IBP把屠宰、切割、细分,以及冷冻盒装等作业生产线化。

其他一些新的独立的屠宰加工厂也开始采用集约化的生产系统,产量大幅提高,成本得到降低。

这使得前四大企业市场占有率下降到20%,许多小企业和一些规模虽大,但是成本较高或位置不好的企业,开始进入了漫长的消亡过程。

激励的竞争环境、低成本的生产方式在塑造了一些富有高度竞争力的大型企业。

随着竞争逐渐激烈,肉制品加工企业只有靠降低价格来竞争,这鼓励企业采用大型的工厂设备达到规模化。

先前,小企业的工人由于没有工会,工资比大企业低很多,因而得以与大企业竞争。

新的市场环境下,新兴的大企业把生产单位转移到工资水平低的西部各州。

这样,他们也能实现无工会的小企业所能实现的低工资水平,于是迅速抢占了市场份额,把一批屠宰厂挤出了市场。

到1983年,IBP取代了长期在肉制品行业占统治地位的Swift.,成为全美销售量最大的工厂。

那些原来排名前五的老一代的企业,在降低成本方面的压力很大。

1980年代时,许多原先由五大企业拥有的大型屠宰厂要么关闭,要么卖给了其它新的肉类加工厂,如IBP。

Cargill收购了MBPXL和Spencer牛肉业务,并将其改名为EXCEL。

这些企业,再加上Tyson,后者收购了IBP,是当今最大的几家肉制品企业。

有些老牌的企业仍然留在肉品行业,但他们已经放弃了屠宰业,转向利润更高的品牌高附加值深加工产品。

1980年代,屠宰企业的数量下降了40%。

由于技术的改进,屠宰企业的平均规模翻一翻。

肉制品深加工企业没有遭遇倒闭的情况,主要是因为深加工肉制品的人均消费保持稳健增长,而且专业性更强,不易采用屠宰行业低成本的生产方式。

美国在上世纪60-80年代,养殖的规模化并不是非常高。

随着肉类加工企业规模壮大,通过协议采购或通过纵向一体化自控猪源的比重大幅上升,养猪厂地位被削弱,养殖户利润下降,养猪厂数目大幅减少。

1980年代后半期,养殖行业集中度开始不断提高。

随着肉类加工企业地位逐步增强,独立的牲畜养殖场的影响力逐渐被削弱,牲畜出栏价格不断下降。

从1990年代开始,牲畜出厂价和肉制品终端零售价之间的价差不断提高,原材料采购商较为集中,商品采购垄断能力的提高促使价差升高。

养殖户在产业链上的利润分配从1990年的46%下降到2000年的30%,加工企业集中度提高以及牲畜出栏价格走低使得大量的牲畜养殖场离开这个行业。

生猪养殖场从1986年的34.61万家下降至2002年的7.54万家,下降了78%。

通过协议采购原材料的比重,从1994年的38%上升到2002年的83%,协议会规定交货的数量、质量和日期,价格会根据签订协议的价格和市价进行调节。

这使得肉制品加工厂控制了原材料供给的数量,降低了养殖厂的独立性。

这造成了加工企业对肉类市场的操纵以及封闭的不公平的市场环境,养殖厂没有定价权,而大规模养殖厂能够享受比小规模养殖厂更高的售价。

很多屠宰加工企业还通过纵向一体化来加大自身养殖基地的投入,很大一部分原材料从公司自身控制的养猪场采购。

这些共同作用使得养殖场的规模不断扩大,存栏量大于50000头的养猪场屠宰量占比从1988年的7%上升到2006年的65%,短期内规模化发展速度很快。

猪肉屠宰及制品行业自1980年代末开始进入加速整合期,在需求保持稳定和技术不断改进的背景下,经过20多年的纵向延伸和横向兼并,屠宰及肉制品行业集中度大幅提高。

猪肉生产加工行业的集中度提升主要归功于Smithfield不间断的扩张,同时接管了许多大规模肉类加工厂先进的设备。

前四大屠宰加工企业市场占有率从1989年的34%上升至2009年的68.8%。

行业集中度的提高造就了Smithfield、Hormel等优秀的大型肉制品加工企业,下面我们通过分析他们的发展历程分析,把握中国肉制品龙头企业未来的发展趋势。

表1:

公司化生猪养殖模式

公司猪场(大规模)

公司拥有猪场和猪

大多数种猪都是公司猪

公司提供饲料、药物、员工、技术和运输

合同生产

猪属于合同公司

大多数保育育肥猪都是合同生产

公司提供饲料药物、运输和技术服务

合同农户提供劳动力和猪场设备

独立农场(小规模)

农场主购买提供建筑、劳动力、技术服务、饲料和猪的运输

资料来源:

国联证券研究所

图1:

生猪集中度变化

资料来源:

USDAHogs&PigsReport国联证券研究所

图2:

美国生猪养殖集中度变迁

资料来源:

USDAHogs&PigsReport国联证券研究所

图3:

美国猪肉屠宰加工业CR4集中度

资料来源:

USDA国联证券研究所

图4:

美国不同规模的养猪厂年生猪屠宰占比

资料来源:

USDA国联证券研究所

表2:

2009年美国前5大猪肉屠宰企业规模比较

公司

日屠宰能力(头)

养殖基地数目

占有率

收入(亿美元)

smithfield

126300

8

30.4%

112

tyson

74550

6

17.9%

284

swift

47000

3

11.3%

84

excel

38500

2

9.3%

125

hormel

37000

2

8.9%

72

other

92650

665

22.3%

22.3%

资料来源:

USDALivestockSlaughterAnnualSummaryat&Poultry

图5:

2009美国前十大猪肉屠宰企业日屠宰能力

资料来源:

USDALivestockSlaughterAnnualSummaryat&Poultry

图6:

美国屠宰企业市场份额

资料来源:

USDALivestockSlaughterAnnualSummaryat&Poultry

2.产业链整合的赢家:

Hormel&Smithfield

企业的规模扩张使得行业竞争压力日益加大,企业开始寻求产业链的纵向整合以控制成本、保证品质。

同时,继续通过横向收购兼并以提高市场份额、实现规模效应。

一些企业还出现了跨行业整合,开始多样化进程,生产多种肉类蛋白,充分利用已有资源,分散经营的风险,减少疫病对生产和消费的影响,满足客户多样化需求。

在禽畜产业整合的过程中,大型综合畜禽生产加工企业Smithfield、Hormel、Tyson等迅速崛起,虽然他们的发展路径和产品结构各有不同,但其获得成功的重要关键都是相同的:

产业链纵向一体化、靠近原料产地、通过不断地收购兼并实现企业规模和盈利能力的提升、产品结构符合消费升级的趋势、开发高附加值新产品的能力强。

他们都是美国禽畜加工行业经过二十多年兼并整合后的胜利者,都是通过纵向一体化拥有自己的养殖基地或和养殖公司签订协议、拥有屠宰场、肉制品加工厂。

并且,这些持续增长的一体化、规模化肉制品企业在资本市场上也给投资者带来了回报。

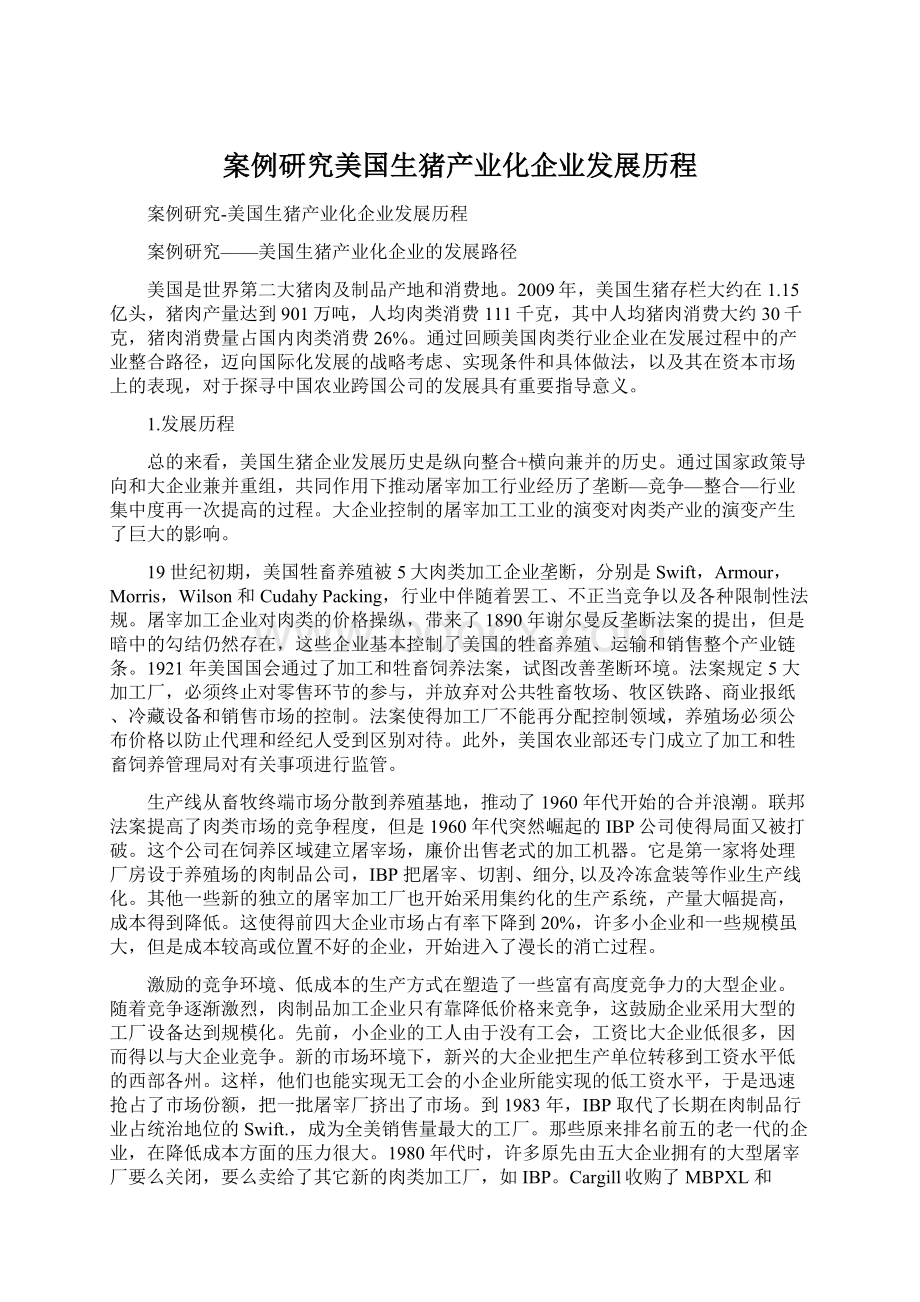

2.1Smithfield

Smithfield是全美第二大肉制品生产商,世界第一大生猪养殖、猪肉加工和销售企业,目前占有30%的美国猪肉市场份额。

公司1987年进入整合期,目前收入增长10倍,市值增长45倍。

Smithfield拥有30多个猪肉生产基地、8个生猪养殖基地,生猪屠宰能力达到12.63万头/日,生鲜肉和肉制品销量都超过了140万吨,公司有意识的加大猪肉制品的销售,可以看出从1997年开始公司猪肉制品收入占比在逐年上升,也是公司战略性的发展方向。

图7:

Smithfield在美国生产基地分布

资料来源:

SFD公司公告loomberg

图8:

Smithfield收入增长

资料来源:

SFD公司公告loomberg

Smithfield发展历程

1936

成立一家食品公司

1975

彻底的改制,并购许多地区品牌

1987

扩张产品种类至猪肉产品的生产加工

1990

对猪肉产品进行了整合,建立了技术水平先进的猪肉加工基地

1998

开始并购许多养猪场,Smithfield成为了世界上最大的生猪养殖厂商

2001

向牛肉产品扩张,成为全美第5大牛肉供应商;继续通过并购方式扩大猪肉生产覆盖深度和广度

2008

将牛肉加工和牛饲养业务子公司SmithfieldBeefGroupInc.以5.65亿美元的价格出售给JBSSA

2010

拥有30多个猪肉生产基地、8个生猪养殖基地,全美第二大肉制品生产商,占30%市场份额

Smithfield收购兼并的过程

生猪养殖部门历年收购兼并的过程

财年

收购公司

1999

科罗拉多生猪养殖户

拥有1.2万头母猪,以前向JohnMorrell供应

2000

Murphyfarms

拥有母猪34.5万头,之前长期为公司提供生猪

2000

Carroll’sfoods

拥有18万头母猪,也是全国最大的火鸡加工企业

2001

LandO’Lakes,Inc.

拥有8000头母猪

2003

Vall,inc.

生猪养殖企业,拥有母猪1.9万头,年产生猪35万头

猪肉生产部门历年收购兼并的过程(不包括海外收购)

1982

GwaltneyofSmithfield

消灭了竞争对手,增加了一倍猪肉产能,取得多个名优的产品品牌

1985

PatrickCudahy

此收购使公司新增了一条香肠的生产线

1986

Esskay,Inc

在华盛顿大都会地区的熟食店拥有较强的渠道优势和品牌忠诚度

1991

收购Mash

品牌和一家生产火腿工厂

1993

收购Valleydale/Reelfoot

品牌和一个加工厂

1995

JohnMorrell

消灭了中西部的主要竞争者,取得了美国中西部、东北部和西部的主要市场,使公司猪肉产能再次翻倍,成为全国性的猪肉生产企业

1996

LykesMeatGroup,Inc

取得南部和东南部主要市场,提高公司肉制品产能

1998

NorthSideFoods

该公司是麦当劳美国市场的主要香肠供应商

2001

TheSmithfieldCompanies

公司主要在弗吉尼亚生产火腿及其他特种食品

2001

Gorges/Quik-to-FixFoods

为零售业和餐饮业生产、经销畜禽制品

2002

Stadler’s和RMHFoods

两家主要生产销售肉制品

2003

StefanoFoods80%股权

主要销售意大利方便食品

2004

FarmlandFoods,Inc.

美国第六大猪肉加工企业,年产10亿磅新鲜猪肉和5亿磅肉制品

2004

CumberlandGapProvision

生产猪肉制品

2006

Cook’sHams,Inc.(Cook’s)

生产肉制品

2007

Armour-Eckric

生产肉制品,在热狗、正餐香肠和午餐肉市场占有较大的市场份额

资料来源:

SFD公司公告

从1980年代开始公司进行的一系列的横向收购兼并,推动公司进入高速增长期。

公司通过收购区域性的中小公司,在壮大自己的同时,减少了竞争者,同时通过自身的纵向产业链整合,1998年成长为全球最大的生猪养殖和猪肉生产企业,实现了74.6万头能繁母猪存栏量,1310万头生猪存栏量,猪肉制品中46%的原材料是由公司自己的养殖基地提供。

之后仍继续通过并购的方式扩大猪肉及牛肉生产基地覆盖的深度和广度。

Smithfield的生猪养殖部门自己培育优质的种猪,以规模化生产成本较低的优质商品猪。

其中70%生猪都是通过农场的承包制完成。

公司与农场签订长期合同,公司提供种猪以及相关服务,而农场提供养猪场设备的初始投资、必要的劳动及日常管理,这种方式可以减少公司成本,同时保证生猪的稳定品质。

Smithfield的生猪养殖部门有88.8万头母猪,年产商品猪1390万头。

另外,该部门还通过联营的方式,拥有大约11.4万头母猪,年产商品猪150万头。

在美国市场,公司生猪养殖部门提供了猪肉加工部门52%的生猪需求,海外市场这一比例也已经接近50%。

图9:

Smithfield分产品收入

资料来源:

SFD公司公告bloomberg

图10:

Smithfield收入增长

资料来源:

SFD公司公告bloomberg

注:

图中财政季度为前一年4月31日至当年4月31日

Smithfield拥有生猪养殖到肉制品销售的完整产业链,生猪供应与质量的稳定保证了猪肉初产品和深加工产品的品质,受到了经销商和消费者的肯定。

但是由于公司上游业务占比较高,生猪养殖业务经营风险较大,在饲料价格大幅上涨的同时不利于保持利润稳定。

2010年Smithfield营业收入117亿美元(770亿人民币),自80年代末加速整合以来,公司收入保持了高速的增长,20年复合增长率15%。

近两年市场供给过剩,新鲜猪肉产品出现滞销,加之玉米被大量用于乙醇生产,饲料价格连续上涨。

公司养殖规模较大,在生猪养殖业务的拖累下,2008年三季度开始出现亏损,随后2009年出现的甲流以及高昂的饲料成本和生猪供过于求使亏损状态一直持续到2010年第一季度,在生猪屠宰水平下降、包装肉类业务的需求强劲、以及海外销售额的增长的带动下,公司在1月31日的财政季度实现扭亏。

2010年美国市场供应量下降了13%,但出口依然保持增长,因此公司的猪肉需求增长推动了利润上升,猪肉销售大幅改善,价格提升也抵消了饲料的上涨,鲜猪肉利润大幅提升。

图11:

Smithfield分产品收入

资料来源:

SFD公司公告Bloomberg国联证券研究所

图12:

Smithfield收入变化

资料来源:

SFD公司公告Bloomberg国联证券研究所

自80年代末猪肉行业整合后一直到2008年,Smithfield的收入增长了10倍,市值增长了45倍,随后由于公司养殖业务亏损拖累整体业绩,市值有所回落,目前稳定在34亿美元左右。

在借鉴Smithfield成功经验的同时,国内龙头企业应注意把握上游养殖的风险,适时向上游延伸。

图13:

Smithfield市值自1987年-2008年翻了45倍

资料来源:

SFD公司公告Bloomberg国联证券研究所

2.2Hormel

Hormel是美国独立的猪肉加工企业,通过聚焦主业、发展优势产业、适时向产业链上游延伸,收入增长100%带动市值增长400%。

Hormel是目前美国第五大品牌肉类加工企业,经营产品主要包括火腿、培根、午餐肉、火鸡产品等肉制品以及炖肉、肉末、微波用初加工分割肉等。

Hormel在1891年成立时只是一家生产加工猪肉的小工厂,主要产品是罐装猪肉制品和路边手推车销售的香肠。

Hormel一开始就致力于发展品牌产品、注重服务质量、发展猪肉产品出口。

目前,Hormel拥有13个生产基地,其中2个生猪养殖基地,日屠宰量37000头,在全美拥有27个销售网点,公司拥有10600种产品,产品售往60个国家,利润实现连年增长。

公司还是全美最大的火鸡产品供应商,拥有4个孵卵所、140个火鸡养猪繁育农场、9个屠宰场、8个饲料厂,每年供应超过45万吨火鸡。

Hormel百年发展历程

1891-1920创立之初

创始人GeorgeA.Hormel于1887年用500美金开了一家猪肉屠宰加工零售店,后于1981年将废弃的奶酪厂改造成猪肉屠宰加工厂,成立了公司,出售屠宰和熏制肉品。

1893年公司屠宰量为1532头。

在低利润和竞争日趋激烈的背景下,公司进行大规模固定资产投资,改造生产设备,改进产品。

90年代鲜肉销售快速增长,公司在8个城市建立了销售部。

1921-1947勇于创新

出口占收入1/3,屠宰超过100万头,建立了16个配送中心,推出了许多受欢迎的新产品。

1926年开发了世界上第一罐火腿,新品品类覆盖炖牛肉、冷藏肉、猪肉肠、动物胶,罐装火腿产量突破10亿罐,开发全新销售模式(荷美尔女孩)和配送方式(香肠卡车)1928

年上市,1933年公司为员工引入分红制对员工进行激励。

1948-1979加速整合

收购美国最大的私人火鸡产品制造商Jennie-O,1975年投资更新先进设备,建立了业内最大、生产率最高、最先进的加工基地,塑造提供多品牌增值产品公司形象,更加注重创新性、便利性和新鲜度,产品类别突破700种,屠宰量达到200万头/年,产量10万吨/年。

1980-1992崭新篇章

80年代行业达到饱和,美国食肉量出现下降,猪肉价格大幅上涨,公司通过内部消化并很快调整产品结构,由原来的传统猪肉初加工产品转变为符合消费者新需求的健康方便的深加工肉类食品,一年推出134种新产品,开发出了能放18个月的肉制品,继续扩大鸡肉和鱼肉制品生产能力,开拓具有健康意识的新市场,还开发符合多元化需求的外国风味食品,满足多元化需求,净利润从1984年的2940万美元大幅提升至1988年的6010万美元。

1993-2006全球化

继续调整产品结构,向健康方便食品转型,但仍然将猪肉制品作为公司的主要产品,午餐肉市场份额仍保持在80%以上。

1993-1995年进行大规模固定资产投资更新和扩充设备,新设180万头生猪屠宰基地。

1994年开始海外扩张,在墨西哥、香港、丹麦、西班牙、菲律宾、日本、中国建立工厂,同时在国内加快收购步伐,实现市场份额的提升。

2000年公司开始生产保健食品成为新的增长点,

2007-今厚积薄发

加速收购,拥有13个生产基地,其中2个生猪养殖基地,日屠宰量37000头,在全美拥有27个销售网点,公司拥有10600种产品,产品售往60个国家,连续37年股东红利的增长,收入、利润增速加快。

公司还是全美最大的火鸡产品供应商,拥有4个孵卵所、140个火鸡养猪繁育农场、9个屠宰场、8个饲料厂,每年供应超过45万吨火鸡。

资料来源:

国联证券研究所

Hermol扩张过程

1905

1个生产基地、8个分销中心

1915

买下Alderson'sMill

1929

总部基地规模扩充了3倍,新建8个分销中心

1933

建立1个生猪屠宰场和1个牛屠宰场

1947

收购FremontPackingCompany

1953

收购theTobinPackingCompany,新建3个分销中心和1个生产基地,出口至4个国家

1962

建立香肠生产基地

1963

收购QueenCityPackingCompany和OttawaMeatPackingCompany,新建2个生产基地

1965

新建1个生产基地和3个分销中心

1970

建立1个生产基地和2个分销基地

1971

建立2个深加工生产基地和2个分销基地,

1972

建立了2个分销基地,1个食品服务中心

1973

建立了1个食品生产基地

1974

建立了一个冷冻食品生产基地

1976

建立了1个屠宰及深加工基地,1个分销中心,1个香肠生产基地,1个食品生产基地

1979

建立了一个动物胶生产基地,1个分销中心

1980

在总部新建大型生产基地

1986

收购Jennie-OFoods

2003

收购CenturyFoodsInternational

2004

收购CloughertyPacking

2005

收购Lloyd’sBarbeque、Mark-LynnFoods以及ArribaFoods

2006

收购ProvenaFoods

2007

收购BurkeFoods

资料来源:

Hormel公司公告国联证券研究所

图14:

Hormel收入增长表现

资料来源:

HRL公司公告Bloomberg国联证券研究所

图15:

Hormel净利润增长表现

资料来源:

HRL公司公告Bloomberg国联证券研究所

图16:

Hormel收入结构

资料来源:

HRL公司公告Bloomberg国联证券研究所

图17:

Hormel利润结构

资料来源:

HRL公司公告Bloomberg国联证券研究所

图18:

Hormel收入结构

资料来源:

HRL公司公告Bloomberg国联证券研究所

图19:

Hormel市值变化

资料来源:

HRL公司公告Bloomberg国联证券研究所

Hormel2010财年实现收入72.2亿美元(475亿人民币),实现净利润4.0亿美元(25.5亿人民币)。

2008年开始饲料价格大幅上涨,但是公司仍然保持净利润稳重有升,主要受益于公司的销售的快速增长和产品结构中上游养殖规模较小,有效规避了上游养殖的风险,而屠宰业务和肉制品可以转嫁部分成本。

Hormel与Smithfield发展战略上略有差异,使得两家公司在遇到风险时业绩和股价的表现出现差异。

Smithfield是全球性企业,在上游养殖、屠宰环节的比重较高,产业链上系统风险没有注意规避,现在屠宰量达到3000多万头,自身养殖已达到2000多万头,自身养殖规模接近屠宰量,屠宰做大后,深加工利用率下降,综合利用率低;而Horm

升级会员

升级会员