注册会计师税法高频考点汇总六.docx

《注册会计师税法高频考点汇总六.docx》由会员分享,可在线阅读,更多相关《注册会计师税法高频考点汇总六.docx(11页珍藏版)》请在冰豆网上搜索。

注册会计师税法高频考点汇总六

2017注册会计师税法高频考点汇总(六)

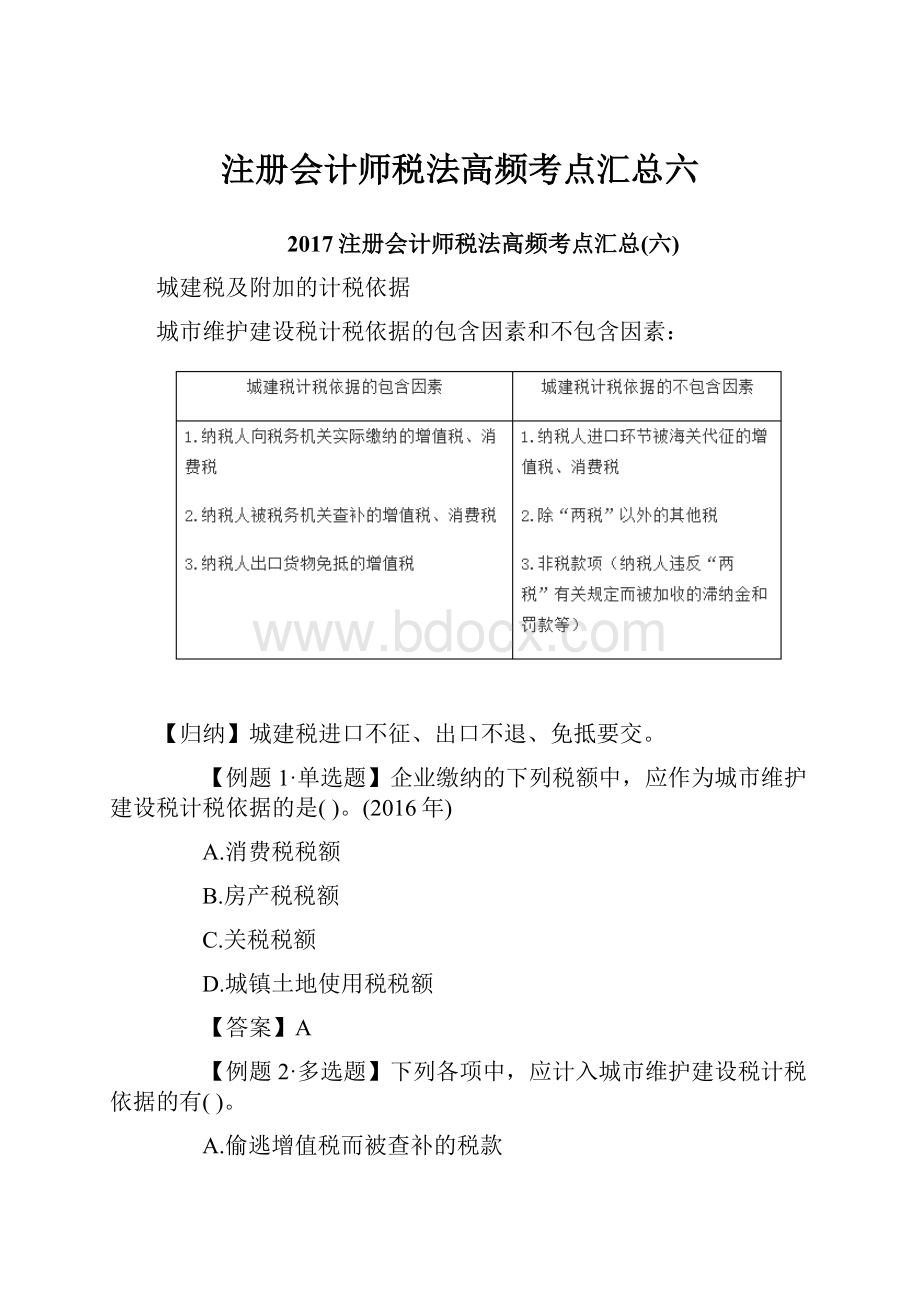

城建税及附加的计税依据

城市维护建设税计税依据的包含因素和不包含因素:

【归纳】城建税进口不征、出口不退、免抵要交。

【例题1·单选题】企业缴纳的下列税额中,应作为城市维护建设税计税依据的是()。

(2016年)

A.消费税税额

B.房产税税额

C.关税税额

D.城镇土地使用税税额

【答案】A

【例题2·多选题】下列各项中,应计入城市维护建设税计税依据的有()。

A.偷逃增值税而被查补的税款

B.偷逃消费税而被加收的滞纳金

C.出口货物免抵的增值税税额

D.出口产品征收的消费税税额

【答案】ACD

城建税及附加应纳税额的计算

城建税税额的计算公式:

应纳税额=纳税人实际缴纳的增值税、消费税税额×适用税率

【提示】城建税的应纳税额计算,要与计税依据、税收优惠结合起来掌握。

【例题1·单选题】位于市区的甲企业2015年7月销售产品缴纳增值税和消费税共计50万元,被税务机关查补增值税15万元并处罚款5万元,甲企业7月应缴纳的城市维护建设税为()。

(2015年)

A.3.25万元

B.4.9万元

C.3.5万元

D.4.55万元

【答案】D

【解析】甲企业7月应缴纳的城市维护建设税=(50+15)×7%=4.55(万元)。

【例题2·单选题】位于市区的某企业2017年3月份共缴纳增值税、消费税和关税562万元,其中关税102万元、进口环节缴纳的增值税和消费税260万元。

该企业3月份应缴纳的城市维护建设税为()。

A.14万元

B.18.2万元

C.32.2万元

D.39.34万元

【答案】A

【解析】所以该企业应缴纳的城建税=(562-102-260)×7%=14(万元)。

【例题3·单选题】位于某市的甲地板厂在2017年1月份购进一批木材,取得增值税专用发票注明不含税价格800000元,当月委托位于县城的乙工厂加工成实木地板,支付不含税加工费150000元。

乙工厂2月份交付50%的实木地板,3月份完工交付剩余部分。

已知实木地板消费税税率为5%,乙工厂3月应代收代缴城市维护建设税()。

A.1250元

B.1750元

C.2500元

D.3500元

【答案】A

【解析】应代收代缴城建税=(150000+800000)×50%/(1-5%)×5%(消费税税率)×5%(城建税税率)=1250(元)。

关税税率

(一)进口关税税率(★★)

1.税率设置与适用

我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等。

对进口货物在一定期限内可实行暂定税率。

《进出口关税条例》规定,适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率。

适用特惠税率、协定税率的进口货物有暂定税率的,应当从低适用税率。

适用普通税率的进口货物,不适用暂定税率。

2.税率种类

按征收关税的标准,可以分成从价税、从量税、复合税、选择税、滑准税。

(二)出口关税税率

我国现行税则对100余种商品征收出口关税。

对部分商品可实行暂定税率(200余种)。

(三)特别关税(★)

特别关税包括报复性关税、反倾销税与反补贴税、保障性关税。

【提示】对关税税率的理解要注意以下几方面:

第一,进口适用税率的选择是根据货物的不同原产地而确定的,适用最惠国税率、协定税率、特惠税率的国家或地区的名单,由国务院关税税则委员会决定,报国务院批准后执行。

进口商品绝大部分采用从价定率的征税方法,对部分商品实行从量税、复合税和滑准税。

滑准税是一种特殊的从价定率征税方法。

第二,征收出口关税的货物项目很少,采用的都是从价定率征税的方法。

第三,原产地不明的进口货物实行普通税率。

(四)关税税率的运用(★★★)

关税税率的运用规则如下:

1.一般规定

进出口货物,应当适用海关接受该货物申报进口或者出口之日实施的税率。

2.特殊进出口方式的货物或违规货物的税率规定

3.保税、减免税等货物的补税规定

已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物,有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率:

(1)保税货物经批准不复运出境的;

(2)保税仓储货物转入国内市场销售的;

(3)减免税货物经批准转让或者移作他用的;

(4)可暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的;

(5)租赁进口货物,分期缴纳税款的。

4.补征或者退还进出口货物税款,应当按照前述规定(即2和3)确定适用的税率。

关税完税价格

关税完税价格是指货物的关税计税价格。

《海关法》规定:

进出口货物的完税价格,由海关以该货物的成交价格审查确定。

成交价格不能确定时,完税价格由海关估定。

(一)一般进口货物的完税价格(★★★)

根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

1.成交价格估价方法

正常情况下,进口货物采用以成交价格为基础进行调整,从而确定进口货物的完税价格。

进口货物的成交价格,是指卖方向我国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照《完税价格办法》有关规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

(1)进口货物的成交价格应当符合的条件

对进口成交价格而言,交易应是真实的;价格应是确定的、完整的、公允的。

进口货物完税价格所包含的因素可用以下图表表示:

(2)应计入完税价格的调整项目

进口货物完税价格中的货价应该是完整的,包括应由买方负担、支付的佣金、经纪费、包装费用、与货物视为一体的容器费用和其他费用等。

但不包括买方向自己的采购代理人支付的购货佣金,也不包括货物进口后发生的安装、运输费用等。

【归纳】进口货物关税完税价格的构成——完整的CIF:

2.进口货物海关估价方法

对于进口货物的价格不符合成交价格条件或成交价格不能确定的,海关经了解有关情况,并且与纳税义务人进行价格磋商后,依次使用的方法包括:

(1)相同货物成交价格估价方法;

【提示】第一顺序,同时或大约同时(申报之日前后45日)、多个价格的选择(最低价格)。

(2)类似货物成交价格估价方法;

【提示】第二顺序,相同商业水平且进口数量一致。

(3)倒扣价格方法;

(4)计算价格方法;

生产用材料和加工费+一般利润和一般费用+I+F

【提示】倒扣价格法和计算价格法的适用顺序可以选择。

(5)其他合理的方法。

(二)进口货物完税价格中的运输及相关费用、保险费的计算(★★★)

归纳为以下图表:

进出口货物的运输费和保险费与完税价格的确定有直接关系。

一般方式进口货物,完税价格中包括货价C、抵达口岸前的运输及相关费用F和保险费I,运输及相关费用无法确定、保险费无法确定或未实际发生的,海关应当按照该货物进口同期的正常运输成本审查确定运费,按照(货价+运费)×3‰计算保险费,将计算出的运保费计入完税价格。

(三)出口货物的完税价格(熟悉,能力等级3)

出口货物的完税价格,由海关以该货物向境外销售的成交价格为基础审查确定,并应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

但其中包含的出口关税税额,应当扣除。

【归纳】出口货物关税完税价格的构成:

出口货物的成交价格不能确定时,完税价格由海关依次使用下列方法估定:

1.同时或大约同时向同一国家或地区出口的相同货物的成交价格;

2.同时或大约同时向同一国家或地区出口的类似货物的成交价格;

3.根据境内生产相同或类似货物的成本、利润和一般费用、境内发生的运输及其相关费用、保险费计算所得的价格;

4.按照合理方法估定的价格。

关税应纳税额的计算

关税应纳税额计算有如下公式:

(一)从价计税应纳税额

关税税额=应税进(出)口货物的数量×单位完税价格×税率

(二)从量计税应纳税额

关税税额=应税进(出)口货物数量×单位货物税额

(三)复合计税应纳税额

关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率

(四)滑准税应纳税额

关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

关税税额的计算公式较多,按照不同计征方式适用不同公式。

还要注意与进口货物在进口环节海关代征的增值税、消费税的组价公式一起记忆。

(本文来自东奥会计在线)

升级会员

升级会员