并购实务华润重组华源.docx

《并购实务华润重组华源.docx》由会员分享,可在线阅读,更多相关《并购实务华润重组华源.docx(11页珍藏版)》请在冰豆网上搜索。

并购实务华润重组华源

并购实务:

华润重组华源

M&A

PRACTICE并购实务2007年第O3期总第15期

【本期主题】

pg0华润重组华源

}编辑指引l.

——一.

华润重组华源虽然不是华润的一次市场并购行为,而是在国务院国资委直接推动下的并购;

地医药产业收购.不过,相比啤酒和地产收购而言,华润在医药上的收购好事多磨.2005年,华

润2.9亿出售了云药股权,退出了对云药控股权的角逐.此前华润还相继退出东北制药,山东鲁

抗,上药集团,华北制药的收购,倾心于医药产业的华润每每失之交臂.直到2005年底,随着

对东阿阿胶的成功控制,华润总算在医药产业有了自己的根据地.

华润的重组可能会将双方医药资源进行整合,这成为华润打造医药航母的契机,而上药集团

费品制造与分销,地产,基础设施及公用事业三大领域,扩张至金融,医药及纺织.

p93企业兼并收购中的领导力评估

出版

上SHAN

海6HA圉6U独家协办出版lozl强豕协翰威特

口邱红光尚秀霞/文

华润重组华源

华源集团成立于1992年,公司经过9O多次并购后

成为中国最大的医药集团及纺织集团,旗下拥有8家上

市公司.从一个资产仅为1.4亿元的小公司,到一家资

产高达572亿元的大集团,华源集团的快速成长得益于

大手笔的并购.华源集团从1995年起,先后收购了包括

常州化纤在内的数家区域性龙头企业,然后又收购了北

京医药和上海医药.

快速扩张带来的是消化不良,虽然华源集团在规模

上已经成为纺织和医药行业的龙头企业,但集团利润并

不乐观.而且,由于集团的资产极为分散,没有得到有

效整合.加之华源长期以来的南征北战,其银行贷款一

直居高不下,多达数十亿元的规模.

2005年初,华源因资金链趋紧而陷于整体危机.

2005年9月,上海当地银行向法院提起至少11起诉讼,

对象均为'华源系'企业,以至于华源集团旗下多家上

市公司股权相继被冻结.

虽然由于央企特殊身份,华源的股

权得以解冻,但由于债台高筑,重组的命

了橄榄枝,最终总部设于香港的大型央

企,总资产达1400亿港元的华润集团胜

出.

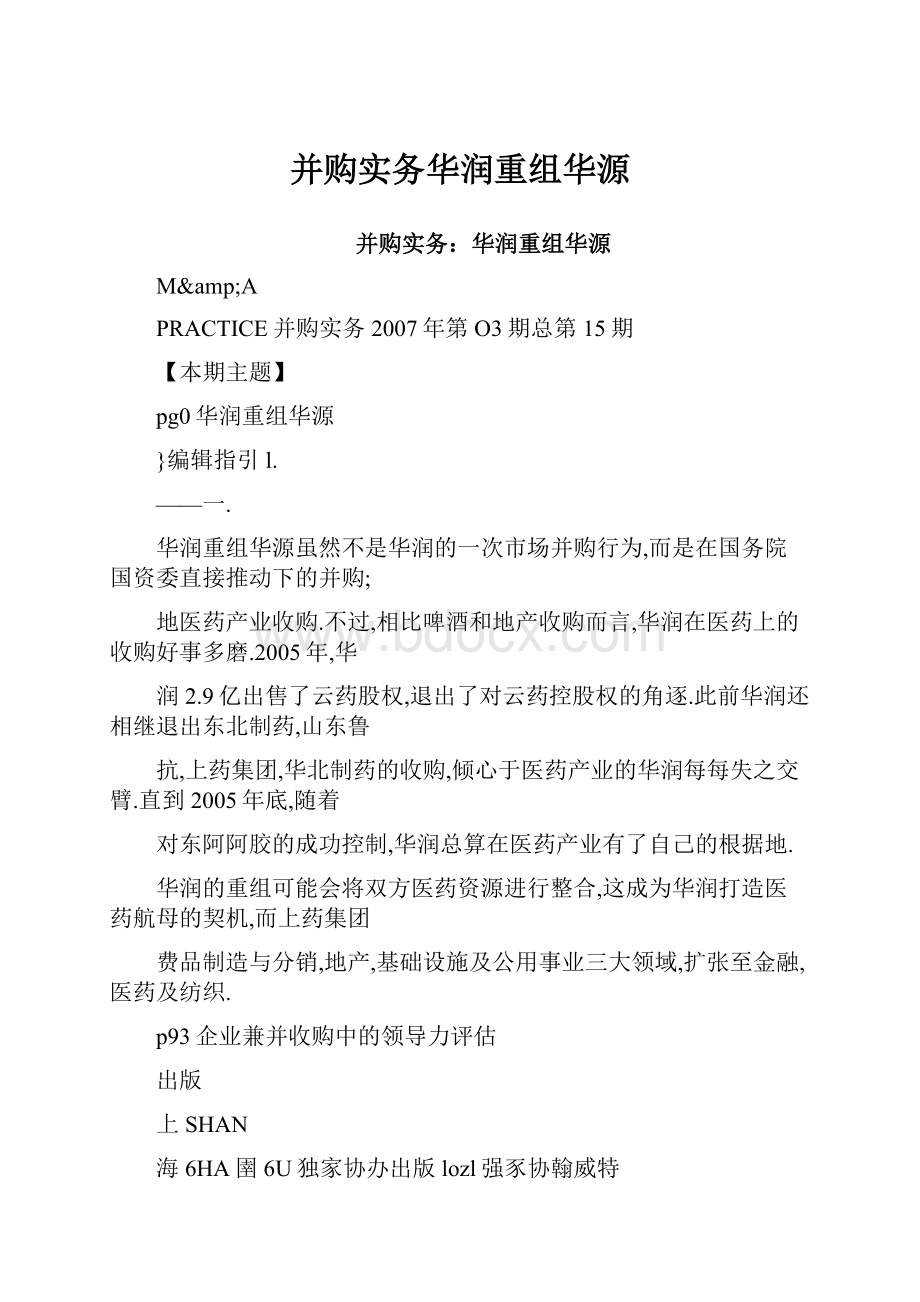

华源集团在深沪交易所拥有8家上市

公司(图1),而收购前华润集团也控制了

4家上市公司,分别是华润锦华(000810.

(000423.SZ).此次华源重组造就了一个拥有12家A,B

股上市公司和4家香港上市公司的超级企业集团.

华源危机

2005年9月16日,是华源集团公司历史上转折的

一

天.由于贷款偿还逾期,华源集团遭遇了上海银行,浦

日,上海二中院裁定冻结华源集团及担保单位中纺机集

团银行存款1.1元,并查封冻结了华源集团持有的上

海医药集团4O%的股权及相关权益.之后,华源旗下3

家上市公司的股权陆续遭到冻结.

前者将所持上海医药集团(下称上药集团)3o%股份转

给华源,加上此前华源已持股上药40%,股权受让后将

图l:

华源集团旗下上市公司情况(不含万东医疗.双鹤药业)

[]为上市公司

丽

99%lI5151%40.27l4O%I59.58%

中国华源生命lI中国华源股ll中国华源企业发ll上海医药(集lI中国华源投资发

产业Il份Ii展股份II团)l恨集团

39.69%I54.93%19.5%J724

上海医药股

份

上海中西药业

股份

华源凯马股

份

增持至7o%,从而占绝对控股地位而作为交换,上

海市国资委及其控股企业将增持华源集团股份,达到

绝对控股.由此,华源集团将由央企转为上海市国资

委下辖企业.

者期望以自身资源增持华源,在进一步加强企业控制

权的基础上重组华源.

2005年11月,国资委决定由其"钦定"的央企资

产重组和资本运作平台——中国诚通控股公司出面,

重组危机之中的华源.在国资委的安排下,诚通拟向

力有限,诚通很快退场.

华润临危受命

2006年春节刚过,国务院国资委临阵换将,华润

登场.与诚通相比,华润虽非国务院国资委"钦定"的

首批两家国有资产运营公司试点,但拥有10倍于诚通

的总资产规模,且具有与华源医药,纺织主业较为匹

配的产业结构(图2).

作为总部设立于香港的大型央企,华润集团总资

产达1400亿港元之巨,纺织业是其主营业务之一,旗

下的华润纺织(集团)从事纺织品,服装生产及

分销,与华源的纺织板块具有互补性.

在医药方面,华润近几年一直力图打造医药集团,

圈2:

中国华润总公司的核心企业

I中国华润I

9998%l

l华润股份

IO0%l

降润集团

5455%l

f华润创

l业公司

502I%I78.88%

华润置地

华润励致

72.2%Il

l华润电ll

l力公司II

华源医药板块是其最为青睐的目标,尤其是华源集团参

股的上海医药集团和北京医药集团,是国内少有的优质

医药资产.

2006年2月16日,华源集团董事会最终同意华润控

股公司7O%的重组方案;次13,华源系数家上市公司纷

纷公告了这一消息.

重组进程

2006年3月813至9月2513之间,华源集团2O家股

东和金夏投资集团(中国)签订了股权转让协

议,将其持有的91.662%的股权转让给金夏投资.

2006年11月2513,金夏投资与华源资产管理有限

公司签订了股权转让协议,金夏投资将其受让的华源集

团91.662~.9/o~股权和本身持有的华源集团8.338o/'o~股权

全部转让给华源资产.

2006年11月3013,S华源发(600757.s,s华源

(600094.sH),中西药业(600842.sH),s+sT源药(600656.

sH),凯马B股(900955.sH)'上海医药(600849.sH),万东医

疗(600055.s,双鹤药业(600062.sH)8家上市公司同时

发布公告,宣告中国华源集团的重组已有正式

结果.

2006年12月1913,华润集团核心企业华润股份公

司从华源集团下属华源生命产业手中以2O亿元

上市公司:

双鹤药业(600062.s和万东医疗(600055.

sH).

2007年1月1913,华源发布公告称,中国华源集团

股东变更为华源资产管理的股权事项

获得商务部批准.

此次股权转让完成以后,华源资产将持有华源集团

1O0%的股份,中国华润总公司则间接持有华源资产7o%

的股权.按照双方约定的持股比例,华润集团和鼎晖将分

别在重组后的新华源集团中持股7o%和3o%,全新的"华

润+华源"组合将拥有近2,000亿元的总资产.

巧设收购主体

此次收购的主体华源资产是一家在英属维尔京群

岛注册成立的有限责任公司,从事投资控股业务,公司

的实际控制人为中国华润总公司,公司其余5O%的股

ephantLimited%的实际控制人为鼎晖投资(图3).

而私募股权基金的操作思路就是通过运作公司在

海外上市来获利.从收购主体的安排来看,华源资产是

一

家离岸公司,这将为华源资产的后续私募融资与海

外上市奠定良好的基础.

图3:

华源资产股权结构图

为什么是华润

国务院国资委之所以最后锁定华润,有几方面的

原因.首先,华润的资金实力较强;其次,华润和华源

的产业匹配比较好,都有医药和纺织企业;再者,华润

几年中,高举收购大旗,在电力,医药,化工,纺织,水

泥,零售等行业频频出手;背靠香港资本市场华润在

融资,整合企业方面更具优势.因此,无论是企业规模

还是行业关联以及资本运作经验,华润较诚通都应该

是更胜一筹.

华润重组华源虽然不是华润的一次市场并购行为,

而是在国务院国资委直接推动下的并购,但对于华润

润从2000年即已开始进入内地医药产业收购.不过,相

比啤酒和地产收购而言,华润在医药上的收购好事多

磨.2005年,华润2.9亿出售了云药股权,退出了对云

药控股权的角逐.此前华润还相继退出东北制药,山东鲁

抗,上药集团,华北制药的收购,倾心于医药产业的华润

每每失之交臂.直到2005年底,随着对东阿阿胶的成功

控制,华润总算在医药产业有了自己的根据地.

华润的重组可能会将双方医药资源进行整合,这成

为华润打造医药航母的契机,而上药集团和北药集团将

润的版图也由原来的日用消费品制造与分销,地产,基础

设施及公用事业三大领域,扩张至金融,医药及纺织.

整合序幕

随着华源股权收购的尘埃落定,华源集团的整合大

幕将由此开启.

2006年11月14日华润集团宣布了入主华源集团后

管理层的首次变动,新华源将首次实行双总裁制,华润集

团董事阎飙和华源集团原总裁张杰将同时出任新华源的

总裁.作为央企史上首次实行的双总裁制,阎飙负责集团

的投资事宜,而张杰负责集团的具体运营工作.同时,华

润集团副总裁乔世波任华源集团党委书记及CEO,华润集

业发展部的钟义,刘德君与华源集团原副总裁吉群力等5

人出任华源集团副总裁.

2007年将是华源集团实施战略重组方案关键的一年,

下几个方面对华源进行整合:

一

是要千方百计推进债务重组,化解债务危机.

二是要进行管理变革,建立扁平化组织体系,全面

关注业务,利润中心要全面推行6s管理体系.

三是继续推进医药平台打造,整合华源内部优质医

药资源,华润现有医药资源及央企其它医药资源,国内其

它优质医药资源的业务发展平台.

四是纺织产业将按华润集团的统一战略,与华润纺

织统一整合.对经营较好的纺织企业,予以积极的支持和

保护.

五是积极稳妥退出非主营业务和资产,对难以通过

重组提升价值的资产或企业,要采取出售,股权(产权)

转让,清算,合并,分立,债务重组和破产等方式进行

处置,实现有序退出.

信对待客户,诚信对待员工,诚信对待股东,重塑华源

的良好形象.

七是努力维护稳定局面.稳定是集团各级经理人,

地政府及有关部门共同维护企业稳定与发展.

作者单位:

上海胜道投资咨询

企业兼并收购中的领导力评估

一

位在企业从事人力资源工作的朋友打来诉

苦,身为公司的人力资源总监,她最近整日为公司的并

一

家1000多人的大型国有企业,收购前期公司花了巨

大的成本做了深入的战略规划和财务分析,聘请了专

业的律师行和会计师,选择公司中的精英团队组建成

司可以如计划中,稳定发展并实现原来的既定业务目

标,但是眼下的情况却是员工士气下降,人才流失严

重,生产和销售直线下降.经过调研分析后公司发现,

问题出在新公司的管理层,这个由收购方和被收购方

组合成的领导团队,在工作中存在严重分歧,互相无法

适应对方的工作方式,由此导致了协作效率的直线下

降,甚至出现了领导团队间互相排挤和煽动员工的情

况,管理团队几近瘫痪,而生产运营也因此受到了很大

的影响,最后以收购方派出的总经理辞职,原总经理重

新就任收场.

这也许是个极端案例,但以上现象决不是并购整

合中的个案,从TOL与阿尔卡特的合资失败到明基和西

门子的合资公司解散,都存在着严重的文化冲突和管

理团队的问题,从翰威特咨询公司最近一次针对亚太

地区企业兼并收购的调研结果来看,企业在并购整合中

经常面临的问题主要有:

o不同文化的冲突和融合问题

.领导力的缺乏

.关键员工流失

.缺乏沟通

.协同效力的高估

翰威特对20世纪90年代150个金额超过5亿美金并购

案的调研发现,并购后的企业经过几年的运作,只有17%

创造了明显的回报,而33%的并购案充其量只带来了些

许边际收益,更在30%的案例中,企业盈利能力在并购

后受到了严重的侵蚀(图1).

20%收益减少

33%只带来一

边际效益

%收益严重减少

%明显增值

升级会员

升级会员