手套行业分析.docx

《手套行业分析.docx》由会员分享,可在线阅读,更多相关《手套行业分析.docx(8页珍藏版)》请在冰豆网上搜索。

手套行业分析

2020年手套行业分析

全球XGYQ快速蔓延,手套类产品在YQ期间广泛应用于医疗机构、个人、服务/制造业等众多防疫场景中,全球手套需求量持续爆发。

我们认为手套作为长期稳定增长的刚需性产品,存在一定的技术壁垒和规模化属性,同时产业结构也在不断变化(丁腈手套对其他品种的替代,以及中国手套行业的崛起),在目前全球XGYQ持续恶化的状态下,短期手套业务将为相关企业提供巨大业绩增量(业绩弹性),而长期来看企业发展也将加速(手套扩产/手套利润反哺其他业务,确保企业长期成长性),建议关注蓝帆医疗、英科医疗。

一、手套行业:

稳定增长的刚需性产业

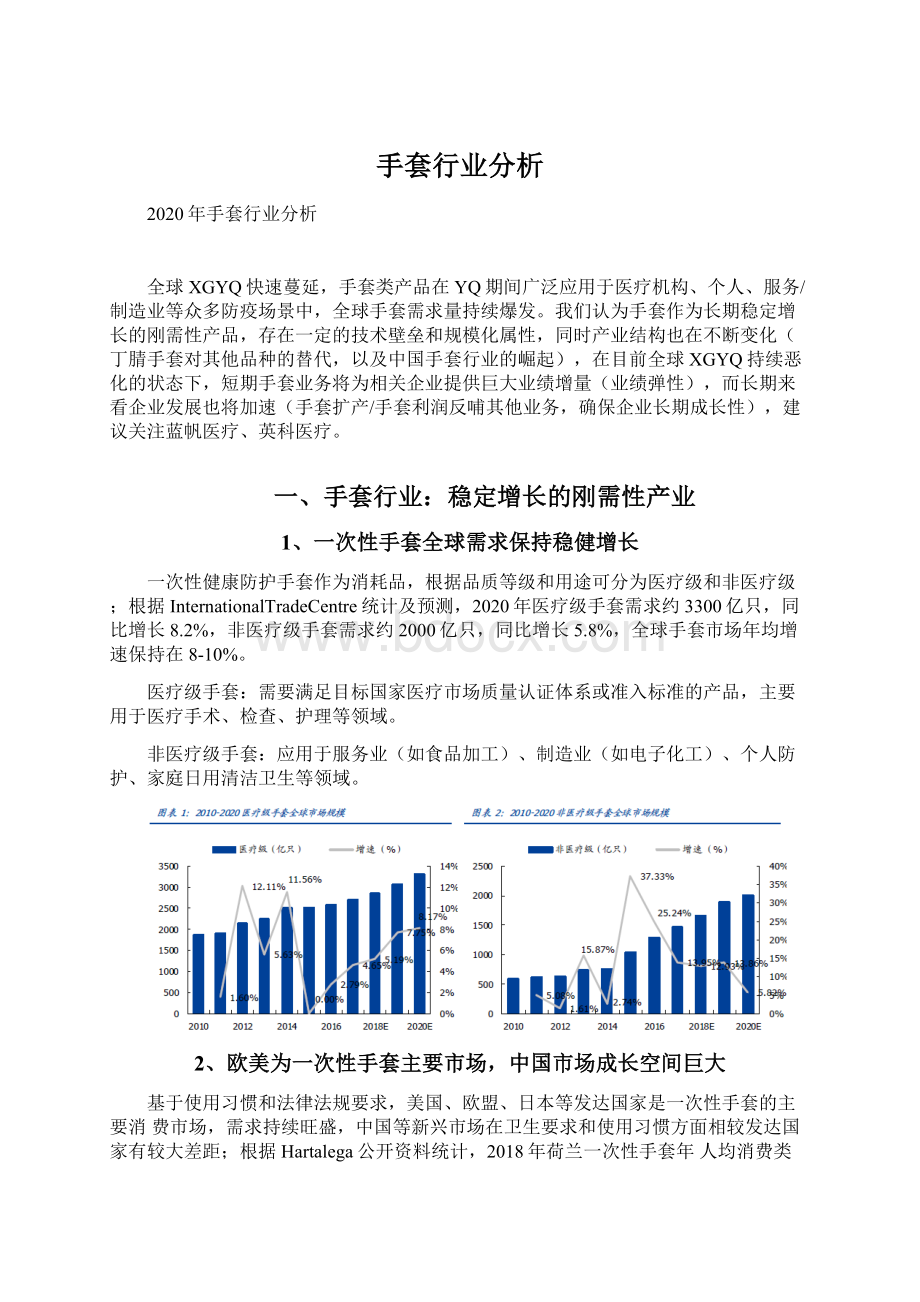

1、一次性手套全球需求保持稳健增长

一次性健康防护手套作为消耗品,根据品质等级和用途可分为医疗级和非医疗级;根据InternationalTradeCentre统计及预测,2020年医疗级手套需求约3300亿只,同比增长8.2%,非医疗级手套需求约2000亿只,同比增长5.8%,全球手套市场年均增速保持在8-10%。

医疗级手套:

需要满足目标国家医疗市场质量认证体系或准入标准的产品,主要用于医疗手术、检查、护理等领域。

非医疗级手套:

应用于服务业(如食品加工)、制造业(如电子化工)、个人防护、家庭日用清洁卫生等领域。

2、欧美为一次性手套主要市场,中国市场成长空间巨大

基于使用习惯和法律法规要求,美国、欧盟、日本等发达国家是一次性手套的主要消费市场,需求持续旺盛,中国等新兴市场在卫生要求和使用习惯方面相较发达国家有较大差距;根据Hartalega公开资料统计,2018年荷兰一次性手套年人均消费类276只,美国250只,日本106只,中国仅6只,新兴市场需求潜力巨大,随着XGYQ带来的防疫水平提升和防护习惯养成,新兴市场一次性手套需求有望迅速释放。

3、全球手套生产主要集中在亚洲

目前全球手套生产主要集中在东南亚和中国,根据马来西亚橡胶手套厂商协会(MARGMA)数据,以2019年全球手套生产量估算,马来西亚占全球手套产量63%、泰国占18%、中国占10%、越南占3%。

4、一次性医用手套产品

一次性医用手套按照手套材质可分为乳胶手套、PVC手套和丁腈手套,其中乳胶手套和丁腈手套是较为主流的医用手套材质,而乳胶手套的售价更高;PVC手套应用范围相对较窄,主要用于一般医疗防护等领域,价格较为低廉。

由于天然乳胶含有天然蛋白质,有一定比例人群对天然蛋白质过敏,不完全适合长时间佩戴,而丁腈手套可以很好地防止人体过敏,且具有高弹性和高贴合舒适性,随着丁腈手套的制作工艺不断改善,其开始在高端医疗领域部分替代乳胶手套,市场份额不断攀升。

(1)乳胶手套

乳胶手套目前依然是医疗手术中使用的主力产品,由天然橡胶制造,泰国、马来西亚等东南亚国家具有原料优势,其中2018年马来西亚出口乳胶手套818亿只,同比增长11.8%。

(2)丁腈手套

丁腈手套主要在东南亚国家生产,马来西亚是丁腈手套最大生产基地,马来西亚的TopGlove(顶级手套)、Hartalega(贺特佳)、Kossan(科山橡胶)、SuperMax(速伯玛)等公司均为大型丁腈手套生产企业;近年国内丁腈手套产能快速提升,主要由原PVC手套厂家进行产品扩展而来。

丁腈手套市场此前被马来西亚等东南亚国家所占据,形成了比较成熟稳定的市场格局,市场化程度高,国内引入丁腈生产线较晚,相关技术与生产线也主要是来自马来西亚等东南亚国家,而国内的工业配套、生产成本(原料、能源)、环境比东南亚国家有很大的优势,品质和价格逐渐被海外客户接受。

(3)PVC手套

目前PVC手套生产集中在中国,PVC手套是发达国家常备使用的隔离保护用一次性使用产品,市场需求较大,被广泛应用于医疗卫生、劳保、食品加工、电子行业、实验室等多个领域。

我国PVC手套出口量约占一次性手套出口总量的80%以上,从2013年的39.19万吨增长到2017年的43.76万吨,同比增长4.7%;丁腈手套对PVC手套市场产生了部分替代,但由于PVC手套突出的性价比优势,全球PVC手套需求预计仍将继续维持稳定增长。

5、一次性医用手套产品更新换代,丁腈手套后来居上

丁腈手套相比PVC手套的配方体系和生产工艺更复杂,在产业门槛和投入提高的同时丁腈手套也获得了近乎于天然乳胶手套的弹性,并在染色性、抗腐蚀性等方面超越乳胶手套;由于在抗静电、拉伸性、舒适性、耐油性等方面表现出色,同时毛利率水平较高,丁腈手套有望成为未来一次性医疗手套的主要品种,TopGlove等头部企业近年来主要扩产丁腈手套,Hartalega更是以丁腈手套生产为主,2018年马来西亚出口丁腈手套512亿只,同比增长15.7%;国内蓝帆医疗、英科医疗、中红医疗等企业也均在快速扩产丁腈手套产线。

二、YQ下的全球手套行业:

行业加速扩产,需求和成本共振带来利润爆发

1、受YQ的影响,各企业加速扩产

手套行业作为稳定增长的全球性业务、马来西亚、泰国、中国等企业均采取不断扩产的方式保持供应,日常产能利用率约在80%左右;在XGYQ的推动下,现阶段手套需求持续爆发,长期也有望受YQ影响带来使用习惯和人均使用量的提升从而推动行业加速发展,2020年以来各企业均在加速推进扩产计划。

2、需求和供给端共同作用带来一次性手套的供不应求

需求端:

截止6月6日全球共计已确诊新冠患者约690万人,同时美国、巴西、俄罗斯、印度等国的确诊人数仍在快速增长,受YQ影响,一次性手套产品的需求预计将持续高涨;

供给端:

由于丁腈、PVC等手套扩产时间较长(单产线扩产6-9个月,以中红普林丁腈手套募投项目计算,每10亿支手套产能建设需投入1亿元左右),各企业均处于满产状态;TopGlove执行主席LimWeeChai表示自三月以来欧洲和美国的手套订单激增,接近公司当期产能的两倍,对应公司当期仅能增加20%左右产能,产品交货期也从30天最多延长至150天,预计全球手套产能供不应求的状态仍将持续较长时间。

3、多因素共振推动国内企业手套业务爆发

对于国内手套生产企业,XGYQ使得产品在销售价格、销售结构、生产成本等多方面受益,共振作用下带来业绩爆发。

(1)销售端

销售价格:

YQ以前PVC手套和丁腈手套平均售价分别为80-100元、130-150元/每箱(1000只),现阶段价格预计已有3-6倍左右涨幅(其中丁腈手套价格涨幅大于PVC手套),各企业订单均处于较为饱满状态。

(2)销售结构

此前国内YQ也使得部分订单向国内市场toC端倾斜,一方面国内市场手套售价较高,另一方面YQ也有望带来手套使用习惯的改变,对产品单价和销量均有所拉动。

(3)成本端

PVC手套所需主要原材料为PVC粉以及增塑剂、降粘剂等,丁腈手套主要原材料为丁腈乳胶(由丙烯腈和丁二烯合成)以及多种辅料;受YQ影响,PVC及丁腈手套主要原料价格同比去年均有所下降,带来手套成本端的整体回落和毛利率的进一步提升。

整体来看,目前全球一次性手套持续保持供不应求的状态,短期内需求旺盛,而产能无法在短时间内快速扩大,在此情况下全球手套生产企业当期业绩均有较好表现,随着手套销售价格中枢自2020年初起的不断提升,后期企业满产带来的利润弹性也将加大;对于国内手套生产企业来说,短期内业绩将有爆发性增长,长期随着产能扩张、成本优势(原材料成本优势、工业设备配套优势)和产品结构优化(扩大丁腈手套产品占比等)的进一步体现,头部企业有望占领更多全球手套市场份额,长期盈利能力也将得到保证,建议关注蓝帆医疗、英科医疗等上市公司。

升级会员

升级会员