北京大学经济学院41 不平稳时间序列模型单位根.docx

《北京大学经济学院41 不平稳时间序列模型单位根.docx》由会员分享,可在线阅读,更多相关《北京大学经济学院41 不平稳时间序列模型单位根.docx(12页珍藏版)》请在冰豆网上搜索。

北京大学经济学院41不平稳时间序列模型单位根

第四章非平稳时间序列模型

第一节非平稳性

一.非平稳

平稳和非平稳的时间序列在性质上有很大的差别——例如,对非平稳的序列产生一个冲击,则这个冲击的影响永远不会消失;对平稳的序列则不会出现这种情况。

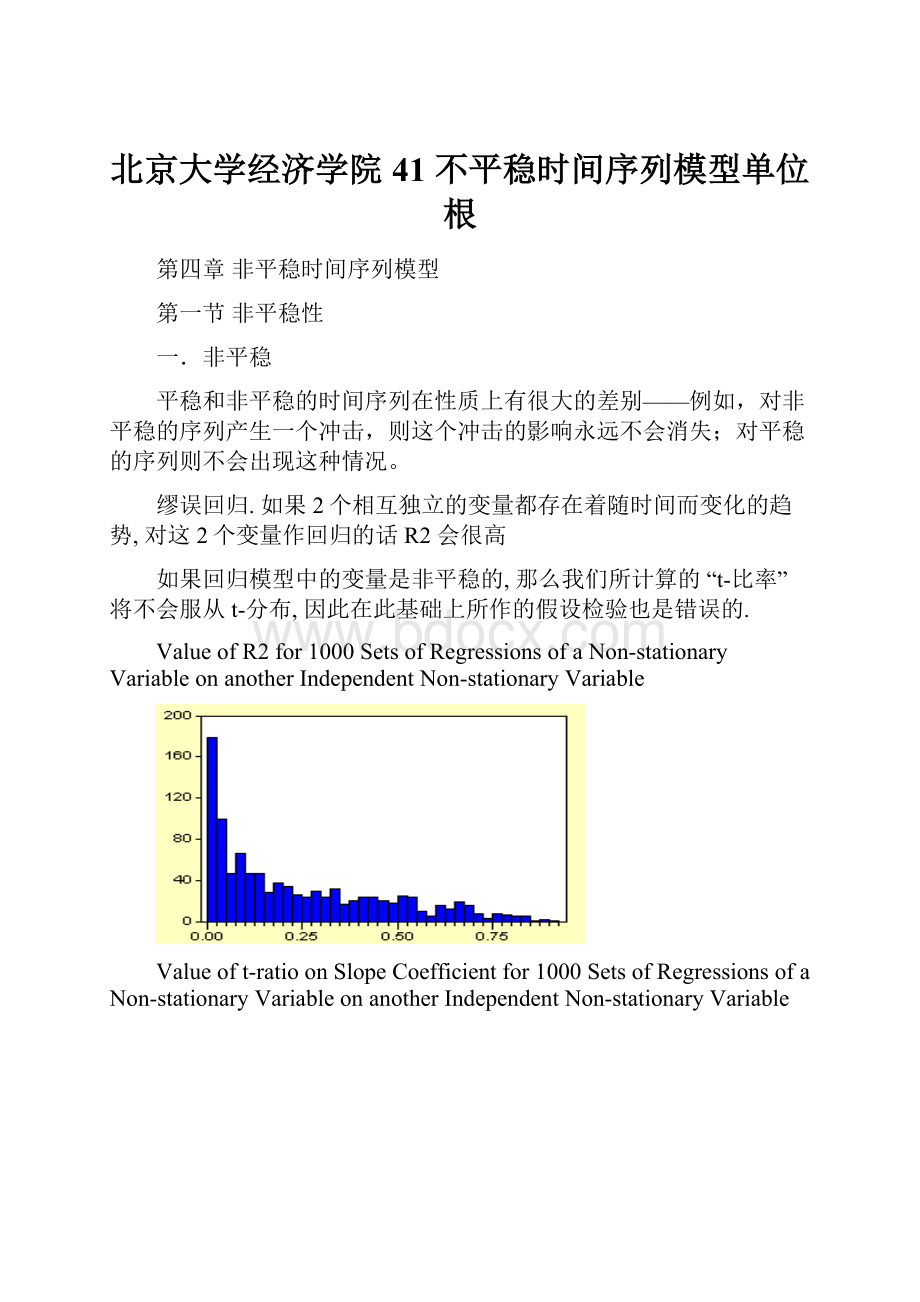

缪误回归.如果2个相互独立的变量都存在着随时间而变化的趋势,对这2个变量作回归的话R2会很高

如果回归模型中的变量是非平稳的,那么我们所计算的“t-比率”将不会服从t-分布,因此在此基础上所作的假设检验也是错误的.

ValueofR2for1000SetsofRegressionsofaNon-stationaryVariableonanotherIndependentNon-stationaryVariable

Valueoft-ratioonSlopeCoefficientfor1000SetsofRegressionsofaNon-stationaryVariableonanotherIndependentNon-stationaryVariable

二.常用的两种类型的非平稳

在本章中,平稳指的是弱平稳——协方差平稳

通常用2类模型来描述非平稳:

随机非平稳——随机游走(或者具有漂移项):

yt=+yt-1+ut

(1)

和具有确定趋势的过程:

yt=+t+ut

(2)

其中ut都是iid的.

随机非平稳性

模型

(1)可以是一个爆发过程:

yt=+yt-1+ut

其中>1.这也是不平稳的

不过,这种爆发过程一般被忽略,我们一般用=1来描述随机非平稳性

>1对经济和金融中的数据一般并不适用.

>1在直觉上也不好理解:

对系统的冲击不但不会逐渐消失反而会越来越大,以至于无穷.

随机非平稳模型中,冲击的效应?

考虑以下AR

(1)过程:

yt=yt-1+ut(3)

可以是任意值.迭代有:

yt=Ty0+ut-1+2ut-2+3ut-3+...+Tu0+ut

3种情形:

1.<1T0asT

冲击的影响会逐渐消失.

2.=1T=1T

冲击的影响不会消失.有:

,asT

3.>1.冲击的影响会越来越大,因为3>2>.

三.如何消除非平稳性

回到前面所讲的2类非平稳过程

yt=+yt-1+ut

(1)

和

yt=+t+ut

(2)

对这2类非平稳过程我们采用不同的方法消去非平稳.

对第1类.令yt=yt-yt-1

所以(1-L)yt=yt-Lyt=yt-yt-1

(1)可写为:

yt-yt-1=+ut

yt=+ut

这样,通过“一阶差分”得到了平稳的序列.

对于第2类非平稳,则去掉时间趋势。

第1类不平稳通过差分变得平稳,所以又称为“差分平稳”,DS(differencestationary);

第2类不平稳通过去除时间趋势变得平稳,所以又称为“趋势平稳”,TS(trendstationary)

Example

对于2类非平稳的过程,在处理的时候要采取不同的方法。

如果对第2类过程(趋势平稳过程)采取差分的办法,那么在消除非平稳性的同时在误差项中引入了MA

(1)结构;反过来,如果对第1类非平稳的过程(差分平稳)采用去掉趋势的方法处理,则不可能消除非平稳性.

在金融市场的大多数数据,例如价格都是差分平稳的而不是去趋势平稳过程.经验应用中,通常对数据先取对数,再作一阶差分,这样就不再是股票价格,而变成了收益率.

SamplePlotsforvariousStochasticProcesses:

AWhiteNoiseProcess

SamplePlotsforvariousStochasticProcesses:

ARandomWalkandaRandomWalkwithDrift

SamplePlotsforvariousStochasticProcesses:

ADeterministicTrendProcess

AutoregressiveProcesseswithdifferingvaluesof(0,0.8,1)

第二节不平稳的检验

一.DF检验

考虑一个具有随机趋势的非平稳模型:

yt=yt-1+ut

oryt=ut.

定义

如果一个非平稳的序列,yt需要经过d次差分才能变为平稳的话,则称它为d阶单整的.记为ytI(d).

所以,如果ytI(d)则dytI(0).

I(0)序列是平稳的序列,I

(1)序列含有单位根

e.g.yt=yt-1+ut

一个I

(2)的序列需要差分2次才能变为平稳.I

(1)和I

(2)序列的特点是它们会远离它们的均值并且几乎不会穿过它们的均值.I(0)的序列则可以频繁穿过它的均值.

绝大多数经济和金融的时间序列都只含有一个单位根,即I

(1)

如何检验是否存在单位根?

——DF检验

由Dickey和Fuller做出的.他们的目的是检验零假设=1:

yt=yt-1+ut

备择假设是<1.即

H0:

序列包含一个单位根

vs.H1:

序列是平稳的.

通常使用下面的回归:

yt=yt-1+ut

所以检验=1等价于检验=0(因为-1=).

DickeyFuller也被称为检验.

DF检验的不同形式:

在每种形式中H0和H1分别为

i)H0:

yt=yt-1+ut

H1:

yt=yt-1+ut,<1

这是检验一个随机游走对一个平稳的AR

(1)过程

ii)H0:

yt=yt-1+ut

H1:

yt=yt-1++ut,<1

这是检验一个随机游走对一个具有漂移的平稳的AR

(1)过程.

iii)H0:

yt=yt-1+ut

H1:

yt=yt-1++t+ut,<1

这是检验一个随机游走对一个具有漂移和时间趋势的平稳的AR

(1)过程.

DF检验统计量

我们可以把原假设下的公式写为

yt=ut

备择假设的公式可以写为

yt=yt-1++t+ut

其中=-1.

在i)中,==0

在ii)中,=0

在每种形式下,主要是检验yt-1的t-比率.统计量为

这个统计量与传统的t统计量计算方法一样。

不过在零假设成立的情况下并不服从t-分布,其原因是零假设成立意味着该序列是非平稳的,该统计量不服从任何我们已知的分布.该分布的临界值由MonteCarlo模拟给出.临界值与样本规模有关。

一般而言,统计量分部左侧尾巴较标准的t分布厚,也就是说,同样95%的临界值要比t统计量更偏左侧。

如果统计量小于临界值,零假设将会被拒绝.

DF临界值的例子

DFtestforaunitroot.

增广DickeyFuller(ADF)检验

以上的检验仅在ut为白噪声时才成立.在实际中,ut有可能是自相关的.可以用“增广”检验来解决这类问题,令p为被解释变量的滞后期数:

对该检验我们可以使用和前面一样的临界值.如何确定滞后期数?

-根据数据的频率

-根据信息标准

检验高阶单整

考虑以下回归:

yt=yt-1+ut

检验H0:

=0

vs.

H1:

<0.

如果H0被拒绝,我们可以说yt不含有单位根.

如果H0没有被拒绝,可以得到什么结论呢?

该序列是含有1个单位根还是含有多个单位根?

例如ytI

(2)?

我们需要继续作检验

H0:

ytI

(2)vs.H1:

ytI

(1)

我们要继续检验直到拒绝H0.

所以我们把2yt对yt-1作回归.

现在检验H0:

ytI

(1)这等价于H0:

ytI

(2).

例子:

DFtestsonequityindices

I

(1)vsI(0)

I

(2)vsI

(1)

FTSE100

-1.61

-13.69

Nikkei225

-2.32

-16.17

S&P500

-1.86

-17.49

CAC

-1.27

-15.68

二.其他检验

Phillips和Perron也提出了一个检验平稳性的方法。

该检验的统计量比较复杂,在多数情况下该检验的结论与ADF检验是相同的。

但Dickey-Fuller和Phillips-Perron 检验面临相似的问题——过分接受原假定。

在边界状态下检验的功效低,例如=1or=0.95,样本容量越小问题越严重.

例如数据由以下过程产生

yt=0.95yt-1+ut

使用以上检验常常发现不能拒绝非平稳的原假定。

后来,还出现了一种KPSS检验(Kwaitowski,Phillips,SchmidtandShin,1992).其原假定是数据时平稳的。

H0:

yt是平稳的

versusH1:

yt是非平稳的

因此我们可以比较ADF/PP检验,看看检验的结果是否相同.

AComparison

ADF/PPKPSS

H0:

ytI

(1)H0:

ytI(0)

H1:

ytI(0)H1:

ytI

(1)

4possibleoutcomes

RejectH0andDonotrejectH0一致

DonotrejectH0andRejectH0一致

RejectH0andRejectH0矛盾

DonotrejectH0andDonotrejectH0矛盾

例子:

中国的实际产出:

DS还是TS?

对于我国的季度产出,考虑如下回归:

y分别为对数工业产出(IP),t表示时间趋势。

在单位根假定下,δ=1。

根据施瓦茨信息准则(SC)确定滞后结束n=0。

的确,限定n=0时回归残差不存在序列相关。

对于1983:

1-2004:

3的IP数据,ADF统计量

分别为-0.60,其中

为参数标准差。

根据Dickey和Fuller(1981),5%显著水平下

的渐进分布临界值为-3.46。

因此GDP不能拒绝单位根假定。

DF临界值仅是渐进有效的,有限样本下该值与样本规模和扰动项的特性有关。

为了评估检验的效率,我重新模拟

统计量的经验分布。

使用bootstrap方法模拟的GDP序列的统计量

的分布见图,两条经验密度函数f(TS)和f(DS)分别是假定数据生成过程服从TS和DS时的模拟结果。

虚线是-0.60在分布中的位置。

f(DS)的5%分位点为-3.48,这与DF的渐进结果接近。

-0.60远大于该值,因此不能拒绝单位根假定。

IP统计量

的经验分布

f(TS)的95%置信区间为[-3.70,-0.42]。

-0.60仍然落在该区间内。

因此也不能拒绝IP时TS过程。

使用GDP数据时可以得到类似的结果。

为-2.11

GDP统计量

的经验分布

上图中f(TS)和f(DS)分别是假定GDP数据生成服从TS和DS时的模拟结果。

f(DS)的5%分位点为-3.45。

-2.11大于该值,不能拒绝单位根假定。

然而-2.11又落在了f(TS)的95%置信区间[-4.28,-1.19]内,因此也不能拒绝TS假定。

这表明单位根检验也未能有效确认出GDP到底是DS还是TS过程。

因此,多数文献倾向于接受总产出为单位根过程,然而这一般仅以不能拒绝单位根原假定为证据。

当单位根检验的势较低时,便很可能将本来的TS过程误认为是单位根过程。

升级会员

升级会员