创业财务附表.docx

《创业财务附表.docx》由会员分享,可在线阅读,更多相关《创业财务附表.docx(24页珍藏版)》请在冰豆网上搜索。

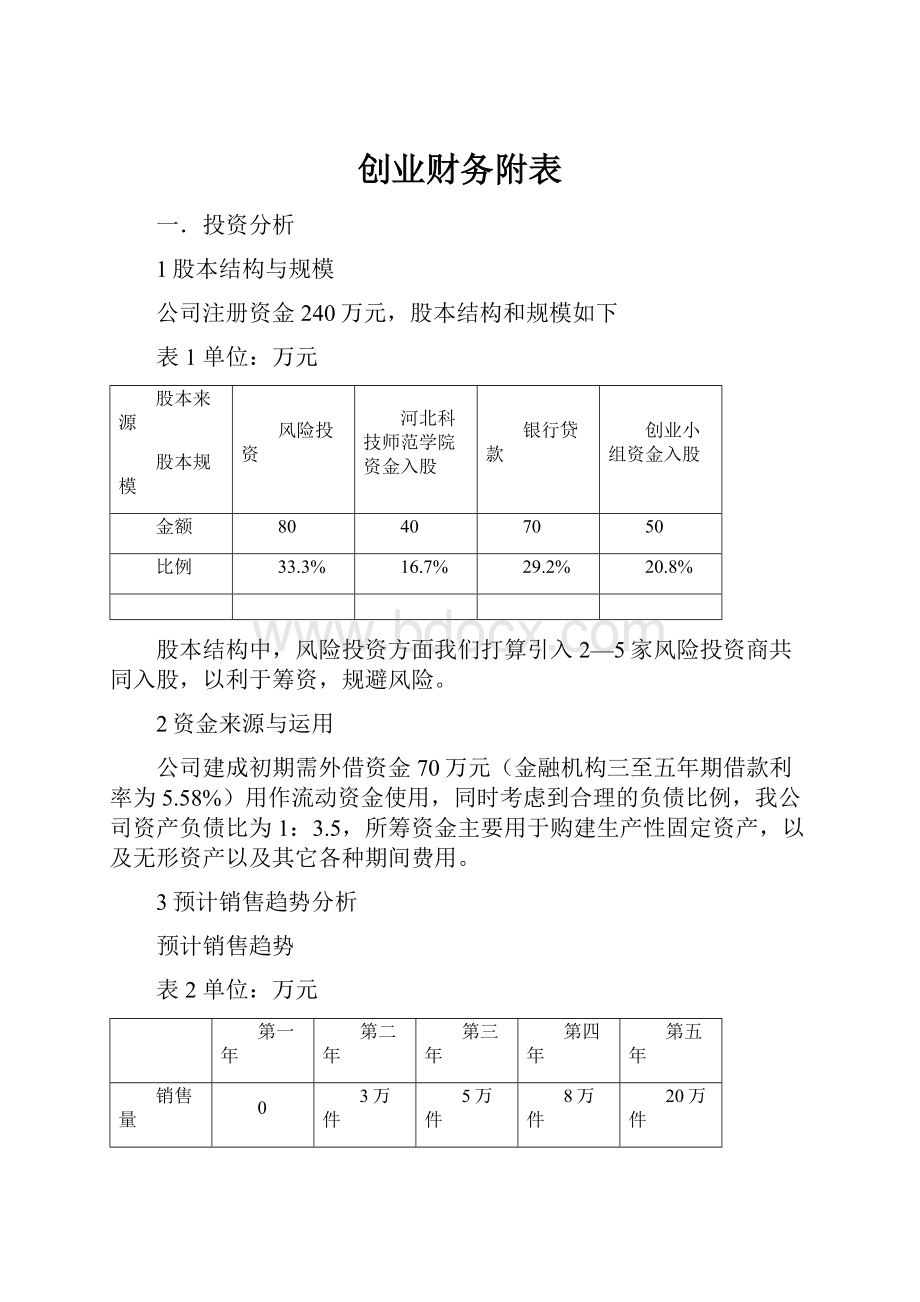

创业财务附表

一.投资分析

1股本结构与规模

公司注册资金240万元,股本结构和规模如下

表1单位:

万元

股本来源

股本规模

风险投资

河北科技师范学院资金入股

银行贷款

创业小组资金入股

金额

80

40

70

50

比例

33.3%

16.7%

29.2%

20.8%

股本结构中,风险投资方面我们打算引入2—5家风险投资商共同入股,以利于筹资,规避风险。

2资金来源与运用

公司建成初期需外借资金70万元(金融机构三至五年期借款利率为5.58%)用作流动资金使用,同时考虑到合理的负债比例,我公司资产负债比为1:

3.5,所筹资金主要用于购建生产性固定资产,以及无形资产以及其它各种期间费用。

3预计销售趋势分析

预计销售趋势

表2单位:

万元

第一年

第二年

第三年

第四年

第五年

销售量

0

3万件

5万件

8万件

20万件

销售收入

0

90万元

150万元

240万元

600万元

销售费用

0

30万元

50万元

80万元

200万元

注:

第一年为建设期(初期),第二第三年为市场接受期,我们将会控制产量,提高果品的质量,力求获得更大的品牌效益,第四年开始果树达到丰产期,同时加大销售量。

主要假设:

设备和技术的供应商信誉较好,设备到货安装、调试在一年内完成,运行中能够保证服务质量。

成本费用表

本公司是以水果的生产,包装,销售为一体的公司。

其主要生产成本为果园的农资材料,工厂的包装材料以及员工工资。

变 动

固 定

金额

项目

第一年

第二年

第三年

第四年

第五年

第一年

第二年

第三年

第四年

第五年

原材料(农资材料与包装)

0

15

20

29

65

生产工人工资

0

30

60

100

120

制造费用

0

3

5

8

10

管理费用

0

2.2

3.2

5

5

0

3.5

5

6

6

销售费用

0

30

50

80

200

4投资净现值

NPV=

NPV=2347.18(万元)

银行借款利率为5.58%,资金成本较低,考虑资金的机会成本和投资的风险因素,i取15%,此时,NPV=2347.18(万元),远大于零。

计算期内盈利能力良好,投资方案可行。

5投资回收期

通过净现金流量、折现率、投资额等数据,用差值法计算,投资回收期等于2.12年,即两年零两个月,投资方案可行。

6内含报酬率

根据现金流量表计算内含报酬率

NPV=

=0IRR=86.64%

内含报酬率达到86.64%,远大于资金成本率15%,主要是因为该服务质优价廉,使得销售利润较高,且7年内市场增长趋势良好。

7项目敏感性分析

公司在业务量、经营成本上存在来自各方面不确定的因素,我们对这二者按提高10%和降低10%的单因素变化作敏感性分析,用逐项替代法计算投资回收期、现金流量和内含报酬率如下表。

业务量、经营成本提高10%和降低10%对投资回收期的影响

表3单位:

年

变动幅度

变化前

业务量

经营成本

+10%

-10%

+10%

-10%

对投资回收期的影响

绝对数

2.12

1.98

2.34

2.24

2.03

相对数

0%

-6.9%

10.0%

5.6%

-4.4%

业务量、经营成本提高10%和降低10%对NPV和IRR的影响

表:

4单位:

万元

变动幅度

项目

变化前

业务量

经营成本

+10%

-10%

+10%

-10%

NPV

绝对数

2347.18

2910.32

1784.04

2047.38

2646.98

相对数

0%

23.99%

-23.99%

-12.77%

12.77%

IRR

绝对数

86.64%

98.22%

73.89%

79.66%

93.31%

相对数

0%

13.37%

-14.72%

-8.06%

7.70%

通过上述分析可知,公司该投产项目对业务量的增加最为敏感,经营成本次之。

在上下变化10%的范围内,投资净现值都在1700万元以上,内含报酬率仍在70%以上,说明能承担风险,拥有一定的可靠性。

表6

相关指标

2

3

4

5

6

7

8

盈亏临界点作业率

36.59%

24.39%

18.30%

17.15%

16.63%

16.63%

16.63%

安全边际

951.11

1701.11

2451.11

2651.11

2751.11

2751.11

2751.11

安全边际率

63.40%

75.60%

81.70%

82.85%

83.37%

83.37%

83.37%

企业的作业率达到盈亏临界点作业率时即能盈利,安全边际和安全边际率的值越大企业发生亏损的可能性越小,企业就越安全,由以上计算可以看出,本公司该项目投资安全性高。

8投资回报

根据对公司未来几年生产经营活动的预测分析可知,公司能保持较高的利润增长,拟从净利润中提取合理比例的资金作为回报,因此从生产经营活动的第3年开始每年对税后利润的15%进行分红。

二.财务分析

1财务报表

预计资产负债表见附表-1-1及附表-1-2,预计利润表见附表-2。

2财务分析

2.1营运能力分析

相关指标

2

3

4

5

6

7

8

应收账款周转率=

(次/年)

10.68

16.03

21.37

22.79

23.50

23.50

23.50

应收账款周转天数=

(天)

33.70

22.46

16.85

15.80

15.32

15.32

15.32

存货周转率=

(次/年)

8.38

12.57

16.76

17.88

18.44

18.44

18.44

存货周转天数=

(天)

42.96

28.64

21.48

20.14

19.53

19.53

19.53

固定资产周转率=

(次/年)

2.57

3.86

5.14

5.48

5.65

5.65

5.65

上述计算表明本公司的应收账款周转速度较快,有利于加速应收账款周转,减少坏帐损失。

公司存货周转快,固定资产周转率高说明本公司服务适销对路,价格合理,市场前景好。

由各项指标的计算结果来看,本公司具有较强的营运能力。

2.2偿债能力分析

相关指标

2

3

4

5

6

7

8

流动比率=

2.46

2.98

1.84

2.27

2.04

2.04

2.04

速动比率=

1.83

2.41

1.53

1.95

1.73

1.73

1.73

即付比率=

1.41

1.51

0.93

1.01

0.88

0.87

0.56

资产负债率=

100%

31.24%

22.49%

27.26%

25.45%

26.72%

26.78%

26.72%

资本金负债率=

100%

60.27%

62.05%

86.58%

93.01%

103.83%

105.66%

107.06%

从计算的结果来看,流动比率多在公认标准以上,速动比率均高于公认标准,即付比率同样在公认标准以上。

这几项指标说明公司偿还流动负债的能力是较强的。

资产负债率和资本金负债率两项指标说明公司投资风险较小,即本计划书投资方案可行性较强。

2.3盈利能力分析

相关指标

2

3

4

5

6

7

8

营业收入利润率=

100%

14.48%

30.24%

34.26%

35.32%

36.71%

37.32%

37.32%

资本金利润率=

100%

44.47%

65.38%

89.74%

87.54%

88.75%

87.40%

88.82%

成本费用利润率=

100%

36.29%

57.87%

73.27%

78.11%

82.13%

82.13%

84.75%

从各项指标的计算来看,结果都相当的高。

其中营业收入利润率结果表明企业获利能力较强,经营成果将会很好,资本金利润率说明资本金的营运状况很好,并且成本费用较低。

三.风险资本的退出

1撤出方式

在现有的市场经济条件下,合作经营是一种风险小、市场机会稳定、收益可得到保证的方式。

公司发展到第五年,将会涉足更多技术服务领域,因此,需要实力雄厚的大企业的支持。

故公司将与其他实力公司成立合作公司,以此实施风险资本的退出。

2撤出时间

未来7年内,公司盈利预计达4509.39万元。

预计将在第九年退出

附表1-1

预计资产负债表(年报)

编制单位:

味美鲜健康果品有限责任公司

单位:

元

资产

2

3

4

5

6

7

8

负债和所有者权益

2

3

4

5

6

7

8

流动资产

流动负债

货币资金

1,126,817

1,355,278

1,343,165

1,632,046

1,632,046

1,632,046

1,632,046

短期借款

短期投资

55,000

200,000

213,000

226,845

241,590

257,293

274,017

应付帐款

420,000

450,000

519,857

548,923

548,923

548,923

548,923

应收账款

877,500

816,250

1,002,416

1,872,000

1,930,500

1,930,500

1,930,500

预收帐款

600,000

552,800

742,348

762,356

762,356

762,356

762,356

其他应收款

10,000

215,000

212,000

289,574

289,574

289,574

289,574

应付工资

38,900

38,900

38,900

38,900

38,900

38,900

38,900

预付账款

400,005

715,842

737,897

853,344

880,011

880,011

880,011

应付福利费

5,446

5,446

5,446

5,446

5,446

5,446

5,446

存货

850,000

778,888

718,948

789,725

889,725

889,725

889,725

应付利润

495,335

671,654

1,055,250

1,072,670

1072669.598

待摊费用

7,200

7,200

7,200

7,200

7,200

7,200

7,200

应交税金

227,400

247,200

454,790

462,151

462,151

462,151

462,151

一年到期的长期债权投资

其他应交款

39,000

21,631

19,254

流动资产合计

3,326,522

4,088,458

4,234,626

5,670,734

5,870,646

5,886,349

5,903,073

其他应付款

23,000

18,541

6,435

长期股权投资

0

预提费用

1,200

1,200

1,200

1,200

1,200

1,200

1,200

长期债权投资

0

2,500,000

3,125,000

3,750,000

4,375,000

5,000,000

5,625,000

一年内到期的长期负债

长期投资合计

0

2,500,000

3,125,000

3,750,000

4,375,000

5,000,000

5,625,000

其他流动负债合计

53,246

固定资产

流动负债合计

1,354,946

1,370,423

2,295,671

2,497,065

2,874,226

2,891,646

2,891,646

固定资产原价

3,000,000

3,000,000

3,000,000

3,000,000

3,000,000

3,000,000

3,000,000

长期负债

减:

累计折旧

300,000

600,000

900,000

1,200,000

1,500,000

1,800,000

2,100,000

长期借款

1,055,800

1,111,600

1,167,400

1,223,200

1,279,000

1,334,800

1,390,600

固定资产净值

2,700,000

2,400,000

2,100,000

1,800,000

1,500,000

1,200,000

900,000

长期应付款

减:

固定资产减值准备

0

0

0

0

0

0

0

长期负债合计

1,055,800

1,111,600

1,167,400

1,223,200

1,279,000

1,334,800

1,390,600

固定资产净额

2,700,000

2,400,000

2,100,000

1,800,000

1,500,000

1,200,000

900,000

负债合计

2,410,746

2,482,023

3,463,071

3,720,265

4,153,226

4,226,446

4,282,246

工程物资

1,152,420

1,152,420

1,152,420

1,152,420

1,152,420

所有者权益

固定资产合计

2,700,000

2,400,000

3,252,420

2,952,420

2,652,420

2,352,420

2,052,420

实收资本

4,000,000

4,000,000

4,000,000

4,000,000

4,000,000

4,000,000

4,000,000

无形资产及其他资产

资本公积

50,000

50,000

150,000

250,000

400,000

400,000

400,000

无形资产

900,000

800,000

700,000

600,000

500,000

400,000

300,000

盈余公积

218,328

673,707

833,078

1,115,999

1,217,596

1,237,696

1,237,696

长期待摊费用

330,000

350,000

387,965

587,965

587,965

587,965

未分配利润

1,037,193

3,831,097

4,258,733

5,432,751

5,773,105

5,920,489

5,940,939

其他长期资产

789,745

918,369

1,042,836

1,257,896

1,557,896

1,557,896

1,557,896

所有者权益合计

5,305,521

8,554,804

9,241,811

10,798,750

11,390,701

11,558,185

11,744,108

无形资产及其他资产合计

1,689,745

2,048,369

2,092,836

2,245,861

2,645,861

2,545,861

2,445,861

资产总计

7,716,267

11,036,827

12,704,882

14,619,015

15,543,927

15,784,630

16,026,354

负债和所有者权益总计

7,716,267

11,036,827

12,704,882

14,519,015

15,543,926

15,784,630

16,026,354

附表1-2

预计资产负债表(月报)

编制单位:

味美鲜健康果品有限责任公司

单位:

元

资产

一月末

二月末

一季度末

负债和所有者权益

一月末

二月末

一季度末

流动资产

流动负债

货币资金

1,026,025

1,060,179

1,193,101

短期借款

500,000

500,000

300,000

短期投资

200,000

应付帐款

46,800

23,400

64,350

应收帐款

23,400

296,525

404,750

预收帐款

30,000

40,000

其他应收款

200

200

应付工资

38,900

38,900

38,900

预付帐款

200,000

300,000

应付福利费

5,446

5,446

5,446

存货

58,706

33,462

87,500

应付股利

待摊费用

应交税金

122,000

134,500

164,140

一年到期的长期债权投资

其他应交款

10,000

10,000

10,000

流动资产合计

1,108,131

1,590,366

2,185,551

其他应付款

1,250

1,250

长期股权投资

预提费用

100

200

300

长期债权投资

一年内到期的长期负债

长期投资合计

其他流动负债合计

固定资产

流动负债合计

754,496

712,446

624,386

固定资产原价

3,000,000

3,000,000

3,000,000

长期负债

减:

累计折旧

25,000

50,000

75,000

长期借款

1,004,650

1,009,300

1,013,950

固定资产净值

2,975,000

2,950,000

2,925,000

长期负债合计

1,004,650

1,009,300

1,013,950

减:

固定资产减值准备

0

0

0

负债合计

1,759,146

1,721,746

1,638,336

固定资产净额

2,975,000

2,950,000

2,925,000

所有者权益

固定资产合计

2,975,000

2,950,000

2,925,000

实收资本

4,000,000

4,000,000

4,000,000

无形资产及其他资产

资本公积

150,000

无形资产

991,700

983,400

975,000

盈余公积

44,580

长期待摊费用

未分配利润

-684,315

-197,980

252,635

其他长期资产

所有者权益合计

3,315,685

3,802,020

4,447,215

无形资产及其他资产合计

991,700

983,400

975,000

资产总计

5,074,831

5,523,766

6,085,551

负债和所有者权益总计

5,074,831

5,523,766

6,085,551

附表2

预计利润表

编制单位:

味美鲜健康果品有限责任公司

单位:

元

项目

2

3

4

5

6

7

8

一主营业务收入

15,000,000

22,500,000

30,000,000

32,000,000

33,000,000

33,000,000

33,000,000

减:

主营业务成本

7,290,000

10,935,000

14,580,000

15,552,000

16,038,000

16,038,000

16,038,000

主营业务税金及附加

30,000

45,000

60,000

64,000

66,000

66,000

66,000

二主营业务利润(亏损以“-”号填列)

7,680,000

11,520,000

15,360,000

16,384,000

16,896,000

16,896,000

16,896,000

加:

其他业务利润(亏损以“-”号填列)

0

0

0

0

0

0

0

减:

营业费用

1,562,600

1,279,960

1,643,640

1,643,640

1,343,640

1,143,640

1,143,640

管理费用

3,844,080

3,336,080

3,336,080

3,336,080

3,336,080

3,336,080

3,336,080

财务费用

100,900

100,900

100,900

100,900

100,900

100,900

100,900

三营业利润(亏损以“-”号填列)

2,172,420

6,803,060

10,279,380

11,303,380

12,115,380

12,315,380

12,315,380

营业外收入

0

0

0

0

0

0

0

减:

营业外支出

0

0

0

0

0

0

0

四利润总额(亏损以“-”号填列)

2,172,420

6,803,060

10,279,380

11,303,380

12,115,380

12,315,380

12,315,380

减:

所得

升级会员

升级会员