一季度成都市房地产市场分析报告.docx

《一季度成都市房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《一季度成都市房地产市场分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

一季度成都市房地产市场分析报告

2014年一季度成都市房地产市场分析报告

一、 房地产市场背景分析

1. GDP增速放缓,固定资产投资增长率回落

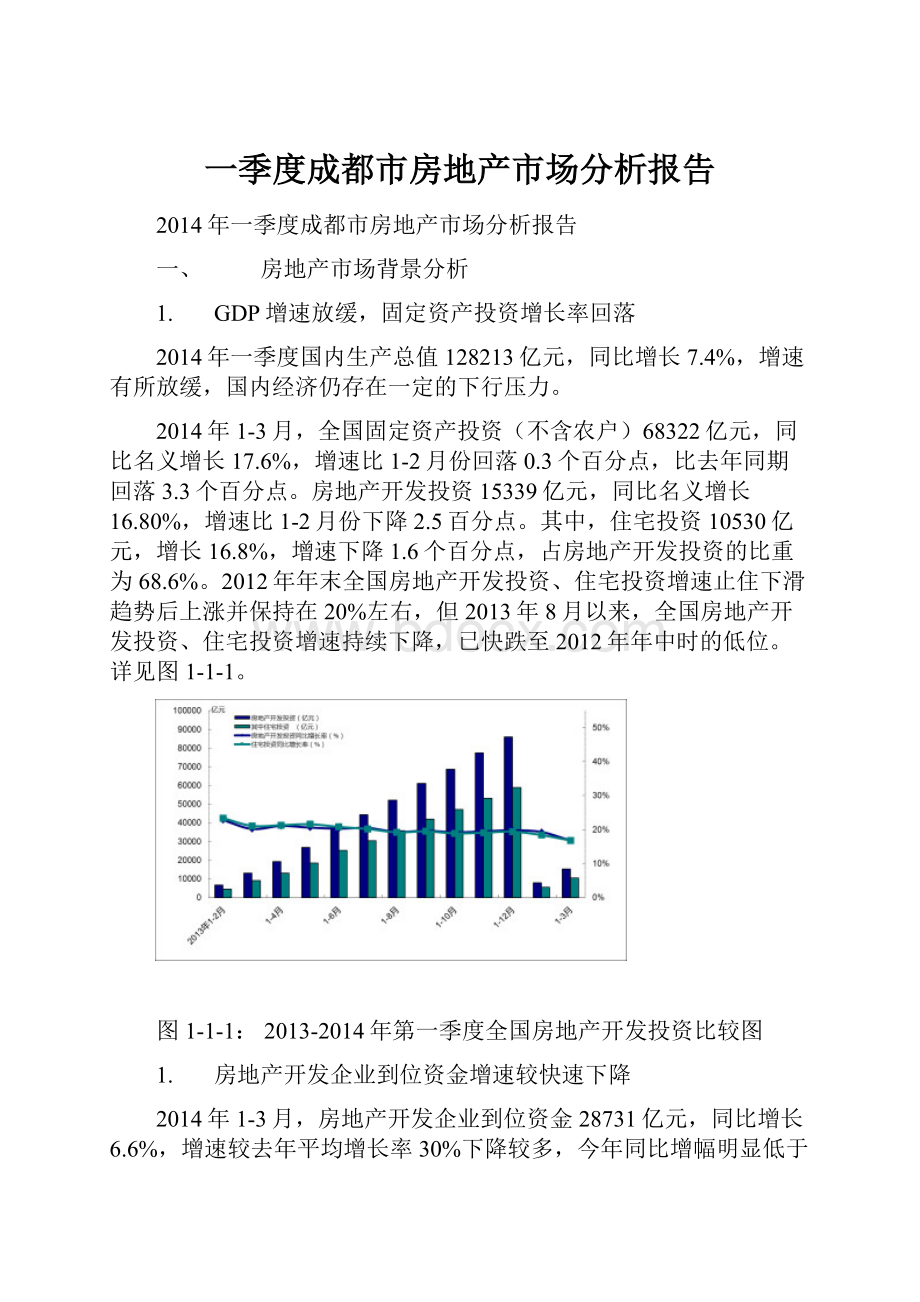

2014年一季度国内生产总值128213亿元,同比增长7.4%,增速有所放缓,国内经济仍存在一定的下行压力。

2014年1-3月,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%,增速比1-2月份回落0.3个百分点,比去年同期回落3.3个百分点。

房地产开发投资15339亿元,同比名义增长16.80%,增速比1-2月份下降2.5百分点。

其中,住宅投资10530亿元,增长16.8%,增速下降1.6个百分点,占房地产开发投资的比重为68.6%。

2012年年末全国房地产开发投资、住宅投资增速止住下滑趋势后上涨并保持在20%左右,但2013年8月以来,全国房地产开发投资、住宅投资增速持续下降,已快跌至2012年年中时的低位。

详见图1-1-1。

图1-1-1:

2013-2014年第一季度全国房地产开发投资比较图

1. 房地产开发企业到位资金增速较快速下降

2014年1-3月,房地产开发企业到位资金28731亿元,同比增长6.6%,增速较去年平均增长率30%下降较多,今年同比增幅明显低于去年。

从资金来源的分布结构看,自筹资金和定金及预付款占资金来源比例接近7成,为开发企业主要资金来源渠道。

2014年第一季度,各资金来源渠道增长率都处于下降通道,利用外资、订金及预收款同比出现负增长。

详见图1-1-2。

图1-1-2:

2014年1-3月全国房地产开发企业资金来源结构分布图

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;但今年以来同比增长率有所下降,2月同比增长24.80%,3月同比增长20.40%,连续两月下降。

总体来看,尽管市场上不时有央行将收紧资金的传言,但从数据上看贷款余额继续保持增长,涨幅有所收窄,房地产开发贷款难度有所降低。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。

2013年全年,其平均同比增长率为46.78%,远高于2011年来的平均水平,表明房地产开发企业销售在触底后开始持续上升,销售僵局持续好转,房地产市场回暖趋势明显。

尽管2014年第一季度出现负增长,但由于2013年第一季度定金及预收款处于高位,所以并不能说明现在房产市场走低。

详见图1-1-3。

图1-1-3:

2012-2014年第一季度全国房地产开发企业资金增长率比较图

1. 国房景气指数有所下滑

2014年3月,全国房地产开发景气指数为96.40,环比上月回落0.51个百分点,同比回落1.16个百分点,同比止住连续11个月的上涨趋势并连续两个月下降。

从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至今年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升,截止2014年3月,国房景气指数震荡发展,且仍位于综合景气线以下。

去年以来,全国房地产市场回暖趋势比较明显,进入2014年后,房地产市场向上趋势有所减弱,预计国房景气指数处于综合景气线以下的情况将持续。

详见图1-1-4。

图1-1-4:

2011年-2014年第一季度全国房地产开发业综合景气指数对比图

综上所述,2014年第一季度,一方面国家经济增长放缓,因此国家将把“稳增长”摆在接下来经济工作的主要位置,房地产业作为国民经济的支柱产业,未来不会出现大幅下滑;另一方面房地产开发投资、商品房销售面积、销售额等房产市场核心指标虽均出现下滑,但更多是由季节性因素造成,上述指标回落尚属正常反应,只要金融政策和调控政策保持稳定,房产市场也将不会出现太大变化。

在3月结束的“两会”上,相关负责人已表态,将对各地房地产调控实施分类指导,房价上涨压力不同的城市其调控措施也将有所差别,所以房价上涨压力较大的一线城市仍面临严峻的政策环境,而房价上涨压力较小的二、三线城市房地产市场环境反而相对有所宽松。

据此分析,一线城市仍将比较严厉地对房地产市场进行调控,部分城市存在将行政干预性质较强的限购措施取消的可能性,转而通过调节土地供应、房地产交易税收等市场手段调控市场,二线城市放松甚至取消限购的可能性大于一线城市。

预计2014年第二季度全国房地产市场总体将继续向上,但向上趋势或将逐渐减弱,城市间的差异化将逐步显现,不排除个别城市出现环比、同比上涨或下降较大的可能。

一、 成都房产市场运行状况

2014年第一季度,一圈层新建商品住宅供应量充足,成交量在保持相对稳定的基础上有所下滑,商品住宅成交价格在连续6个季度上涨后小幅下降,二手房成交量受春节假期因素影响较大,但总体仍保持平稳。

1. 新建商品住宅季度供应充足

2014年第一季度,成都市新建商品住宅总供应量为368.44万平方米,同比去年上涨9.31%,环比下降20.81%。

分月来看,1月供应量正常,2月传统春节假期,造成供应量很低,假期过后的3月供应量快速恢复并超过1月。

总体来看,2014年第一季度供应正常,供应量比较充足。

见图3-1-1。

图3-1-1:

2013年10月-2014年3月一圈层新建商品住宅供应量比较图

从供应商品房的用途来看,2014年第一季度一圈层新建商品房总供应面积为368.44万平方米,除去商业办公用房,新建商品住宅(含配套车位,下同)供应面积为348.82平方米,占总供应面积的94.67%。

见图3-1-2。

图3-1-2:

2014年第一季度一圈层新建商品房用途供应量图

1. 新建商品住宅季度成交量下降

2014年第一季度,新建商品住宅季度成交量有一定下降,季度成交217.97万平方米,环比下降20.80%,同比下降16.25%。

2013年年初,新调控政策发布,一圈层新建商品住宅成交量在3月、4月集中反弹,使半年成交量达到553.24万平方米,同比去年上涨48.96%,短时间内需求集中爆发;5月-9月受此影响成交量小幅下跌,10月以来成交量稳步回升,11月成交套数过万,至2014年2月,受春节假期因素影响较大,成交量有较大下降,但3月成交量恢复至正常水平。

总体来看,尽管由于春节假期影响,2月成交量较低,但季度成交量并未大幅下滑,表明新建商品住宅市场并未产生下滑趋势,短期内仍将平稳发展。

见图3-1-3。

图3-1-3:

2013年10月-2014年3月一圈层新建商品住宅成交量图

1. 二手房季度成交量有所下降

2014年第一季度,成都市二手房成交量为104.44万平方米,同比去年同期下降55.20%,环比上季度下降8.73%。

自去年3月初“国五条”发布,造成二手房成交量短时间激增过后,二手房成交量在低位保持相对平稳;进入2014年后,除2月因春节假期成交量下降外,1月、3月月度成交量均正常。

总体来看,与新建商品住宅趋势一致,二手房成交量已超过调控政策实施前的水平,加上成交量在较低位稳定已久,不排除有向上发展的可能。

见图3-1-4。

图3-1-4:

2013年10月-2014年3月一圈层二手房成交量比较图

1. 商品住宅成交均价小幅下降

2014年第一季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价持续上涨,截止2014年3月成交均价为8181元/平方米,同比去年同期上涨5.28%,成交均价在连续6个季度上涨后首次小幅下降。

自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年一直延续回升态势,但涨幅持续收窄;进入2014年,由于调控政策尚未明朗,春节假期因素的影响,加上商品住宅成交结构的变化,造成成交均价小幅下降。

截止2014年2月,国家统计局公布的“七十个大中城市住宅销售价格指数”成都指数保持上涨。

见图3-1-5、图3-1-6。

图3-1-5:

2011年-2014年一季度一圈层商品住宅成交均价比较图

图3-1-6:

2011年-2014年3月成都住宅分类价格指数比较图

1. 一圈层房产市场分析

新建商品住宅成交量方面,2013年以来,部分刚性需求在受压制许久后释放,成交量稳步增长也使房价持续上涨,去年二季度成都市中心城区商品住宅成交均价已基本恢复到本轮调控前水平,三季度均价已超过本轮调控前水平,四季度延续上涨态势。

进入2014年,由于2月是春节传统节假日,新房及二手房交易均暂停,造成今年一季度成交量有所下滑,成交均价也小幅下降。

但是,成交量和成交均价下降并非由市场向下导致,更多是因为假期因素影响和市场成交结构变化。

按照行政区域划分,2014年第一季度,高新区和成华区新建商品住宅成交量继续排名前两位,两区域成交量超过全市成交量一半,说明城南(人民南路沿线和大源、灯塔、清和片区)和城东(东大街沿线和攀成钢片区)是商品住宅交易的热点区域,尤其是高新区成交量近几年一直排名全市前列,这符合成都城市规划和轨道交通发展的特点。

见表3-1-1、图3-1-7。

(单位:

㎡)

备注:

其他为双流中和镇及华阳部分区域。

图3-1-7:

2014年第一季度中心城区新建商品住宅区域成交量图

新建商品住宅供应量方面,2013年供应量持续大于新建商品住宅成交量,2014年一季度延续此态势,但供大于求的形势有所缓和。

整体来看,2014年一季度,一圈层商品房库存量仍处于高位。

见图3-1-8。

图3-1-8:

2013年10月-2014年3月一圈层新建商品住宅成交供应对比图

新建商品住宅价格方面,成交量出现可预见性的小幅下降,新开楼盘及在售楼盘新推房源价格基本保持平稳,但是个别楼盘出现新推房源较上批次房源均价下降3000元/㎡以上的情况,新房价格在连续20个月上涨后,与本季度有所回落。

二手住宅方面,2013年受政策发布的影响,起伏较大,受此影响,加上春节假期因素,截止今年3月成交量回升速度都很缓慢,在较低位保持平稳。

综上所述,2014年第一季度,重点城市住宅市场发展方向持续向上,成都住宅成交量和均价虽然都有所下降,但更多是由于假期因素印象和成交结构调整所致,市场向上的发展趋势并未转变。

由于中共十八届三中全会和中央经济工作会议均未提及房地产市场调控,相关部委也明确表态2014年调控政策将采取分类指导的措施,房价上涨压力较小的城市或许将取消限购;目前杭州、天津等城市已有取消限购的可能性,而一旦有二线城市甚至一线城市取消限购,成都跟进的可能性很大。

预计成都房地产市场将在保持平稳的基础上向上发展。

一、 成都房地产市场运行趋势及预判

1. 2014年第一季度,重点城市商品房市场价格向上趋势比较明显,开发企业现金流稳定。

2. 2014年第一季度,全国性调控政策并未明显加重,部分城市有放松调控迹象,商品房市场主导地位已由买方向卖方倾斜。

3. 成都新建商品房市场总体稳定,开发企业保持较积极的拿地策略,为其竞买土地奠定了基础。

4. 近期成都多家银行房贷收紧,对楼市成交量有一定影响。

目前来看,信贷额度对成交量影响显著大于利率,若出现银行整体贷款额度紧张,将抑制成交量上涨。

5. 成都土地产市场受季节性因素影响,居住用地供应处于低位,量价均稳中有降,预计下季度土地市场将平稳回升。

6. 开发企业现金流稳定,对成都市经营性用地成交价格预期或将持续上调,为土地市场回升奠定基础。

7. 国家表态将针对各地房地产市场的不同状况,采取分类指导的方式实施调控后,2014年第一季度房产市场发展有两个特点,一是全国房产成交均价虽然有所变动,但总体稳定;二是房价是出现明显的分化,一线城市房价温和上涨,部分二线城市房价有所松动,一些住房存量比较多的三四线城市房价出现下降。

8. 根据国家分类指导调控,着重建立房地产调控的长效机制的原则,结合成都市房产市场现状,预计成都市地方不会进一步发布调控政策,且不排除放松或取消限购的可能。

升级会员

升级会员