时间序列财政支出要点.docx

《时间序列财政支出要点.docx》由会员分享,可在线阅读,更多相关《时间序列财政支出要点.docx(14页珍藏版)》请在冰豆网上搜索。

时间序列财政支出要点

吉林省财政支出状况的分析

一、引言

财政收入是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

财政支出是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。

对于我国的各个省份,财政收入是保障地区经济发展的重要手段。

财政支出包括对公共事业的建设投资,也与人民的生活息息相关。

研究吉林省财政支出对于提高该省经济发展水平和综合实力有着很重要的意义。

二、吉林省财政支出的现状分析

(一)财政资金供给范围不规范

改革开放以来,财政统收的局面已被打破,但传统的政府包揽一切的分配思想和财政统支的局面仍保持着。

财政资金的供给范围未能做出大的整,缺乏明确、科学的界定。

一方面财政支出严重越位,即支出范围过宽,包揽了许多既包不了又包不好的事务,如经营性投资支出过大、各种补贴过滥、各类事业费庞杂、财政供养人员过多、负担过重等。

另一方面,财政支出又严重缺位,即财力过于分散,支出重点不明确,使得在应由财政供给的市场失灵的领域出现保障不足和无力保障的情况,如对社会保障的支持严重不足。

(二)财政支出结构

按照财政支出的性质分类,财政支出通常分为购买性支出和转移性支出。

购买性支出,也称为生产性支出,是政府购买日常政务活动所需的或用于进行国家投资所需的商品和服务的支出。

这些支出项目的目的和用途尽管有所不同,但有一个共同点:

政府付出了资金,也相应地获得了商品和服务,并运用这些商品和服务,来履行政府的各项职能。

也就是说,在这类支出安排中,政府如同其他经济主体一样,在从事等价交换的活动。

之所以称这类支出为购买性支出,是因为这类支出反映了公共部门要占用社会经济资源的要求,由政府部门运用这些资源,就排除了私人部门运用它们的可能性。

目前在吉林省,购买性支出主要包括以下方面:

基本建设支出、增拨企业流动资金、挖潜改造资金和科技三项费用、地质勘探费、工交商业部门事业费、支援农村生产支出和各项农业事业费、文科卫事业费、国防费及行政事业费等。

转移性支出,又称为非生产性支出,直接表现为资金的无偿的、单方面的转移,这类支出主要指政府部门用于养老金、补贴、债务利息、失业救济金等方面的支出。

这些支出的目的和用途尽管也有不同,但都有一个共同点:

政府付出了资金,但并无任何资源可得。

在这里,不存在任何交换的问题。

这些财政支出并不反映公共部门占用社会资源的要求,相反,转移只是在社会成员之间的资源再分配,公共部门只充当中介人的作用。

转移性支出主要指抚恤和社会福利救济费及政策性补贴支出以及国内外债务付息支出等。

三、实证分析

本文用于分析的数据来源于《吉林统计年鉴2013》,样本数据为1991-2012年的年度数据,财政支出的数据均按当年价格计算。

下表列出了1991—2012年吉林省财政支出。

表11990—2012年吉林省财政支出表

年份

财政支出(亿元)

年份

财政支出(亿元)

1991

71.67

2002

326.43

1992

79.12

2003

362.62

1993

80.02

2004

409.23

1994

103.11

2005

507.78

1995

104.59

2006

631.12

1996

120.9

2007

718.36

1997

145.53

2008

883.76

1998

167.75

2009

1180.12

1999

190.1

2010

1479.21

2000

234.62

2011

1787.25

2001

260.67

2012

2201.74

(一)时间序列平稳性分析

1.时序图检验

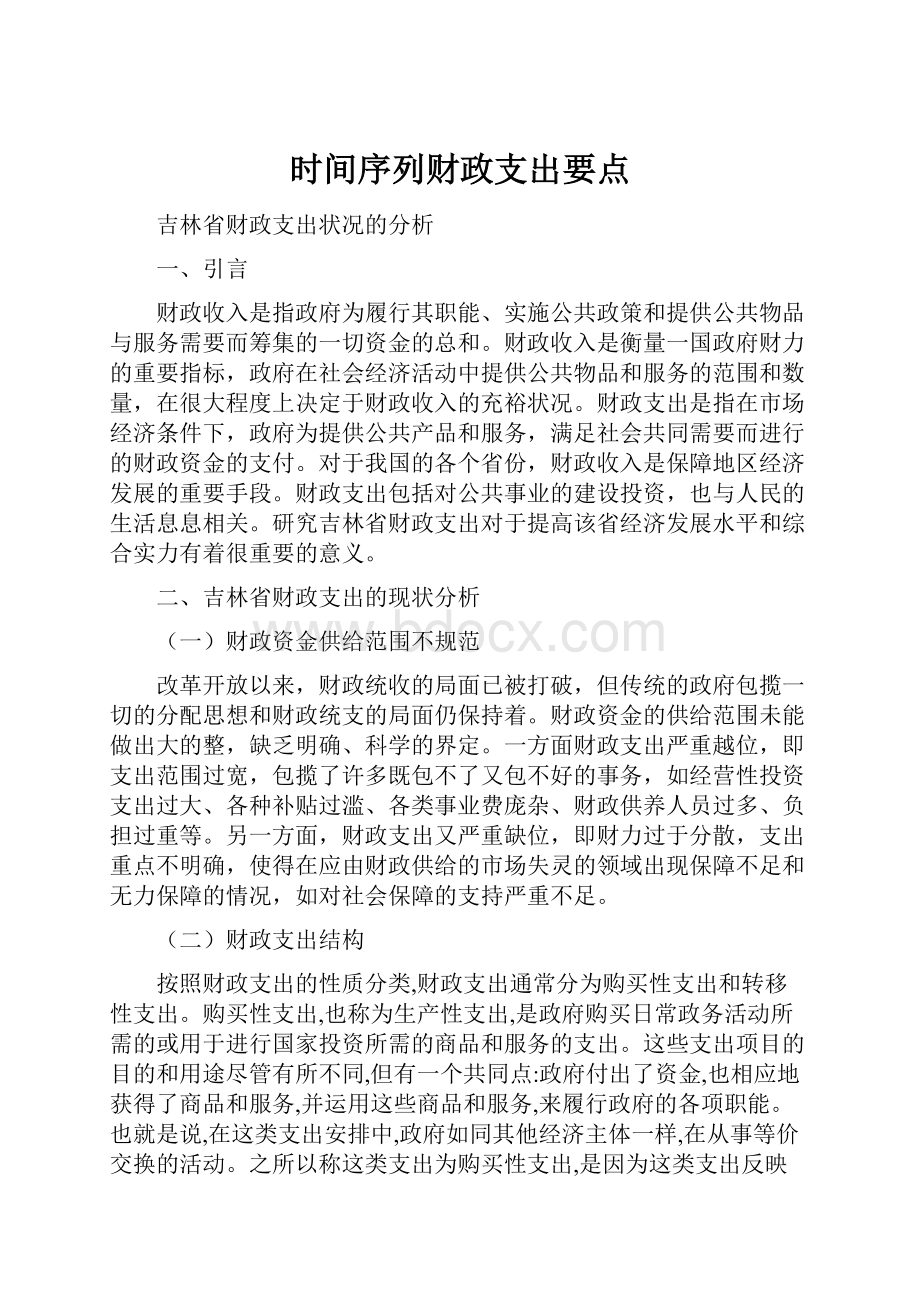

图1吉林省财政支出序列时序图

图1为吉林省财政支出的时序图,以吉林省财政支出为X,年份为Y做时序图。

由图可知前后趋势波动幅度不同,且向右上方倾斜,说明序列存在一定的增长趋势,同时存在异方差,该序列为非平稳序列,需要进行平稳化处理。

首先对X取自然对数lnx消去异方差,再对lnx进行二阶差分,消去趋势性,做时序图如图2。

表2消除异方差后的数据

年份

lnx

年份

lnx

1991

4.272072

2002

5.788216

1992

4.370966

2003

5.893355

1993

4.382277

2004

6.014277

1994

4.635796

2005

6.230048

1995

4.650048

2006

6.447496

1996

4.794964

2007

6.576971

1997

4.980382

2008

6.784186

1998

5.122475

2009

7.073371

1999

5.24755

2010

7.299263

2000

5.457967

2011

7.488433

2001

5.563255

2012

7.697003

图2吉林省财政支出序列二阶差分时序图

由时序图可以看出,差分后为没有显著地非平稳特征。

2.自相关图检验

为了进一步识别该序列的平稳性,采用自相关图检验如图3所示。

图3吉林省财政支出序列自相关图

由图3可知,延迟1阶之后,自相关系数都落在2倍标准差范围以内,根据自相关系数的这个特点可以判断该序列具有短期相关性,进一步确定序列平稳,而且自相关系数始终在零值附近波动。

这是一个很典型的短期相关的样本自相关图。

由时序图和样本自相关图的性质,可以认为该序列平稳。

表3ADF检验结果

ADFTestStatistic

-7.766087

1%CriticalValue*

-2.7057

5%CriticalValue

-1.9614

10%CriticalValue

-1.6257

*MacKinnoncriticalvaluesforrejectionofhypothesisofaunitroot.

AugmentedDickey-FullerTestEquation

DependentVariable:

D(XT)

Method:

LeastSquares

Date:

07/03/14Time:

09:

25

Sample(adjusted):

19952012

Includedobservations:

18afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X(-1)

-2.397305

0.308689

-7.766087

0.0000

D(X(-1))

0.489384

0.168058

2.911992

0.0102

R-squared

0.909479

Meandependentvar

-0.012378

AdjustedR-squared

0.903821

S.D.dependentvar

0.192538

S.E.ofregression

0.059711

Akaikeinfocriterion

-2.694157

Sumsquaredresid

0.057047

Schwarzcriterion

-2.595227

Loglikelihood

26.24741

F-statistic

160.7539

Durbin-Watsonstat

2.032880

Prob(F-statistic)

0.000000

ADF检验的结果:

如表3,单位根统计量ADF=-7.766087都小于EVIEWS给出的显著性水平1%-10%的ADF临界值,所以拒绝原假设,该序列是平稳的。

(二)时间序列纯随机性检验(Q统计量、LB统计量)

由图3,Q统计量的原假设为X的1期,2期……k期的自相关系数均等于0,备择假设为自相关系数中至少有一个不等于0,由于Q统计量对应的P值都<5%的显著性水平,即序列不是纯随机序列,为非白噪声序列。

(三)模型识别

表4模型识别标准

自相关系数

偏相关系数

模型定阶

拖尾

P阶截尾

AR(p)模型

Q阶截尾

拖尾

MA(q)模型

拖尾

拖尾

ARMA(P,Q)模型

由于图1的模型识别效果不明显,因此对该时间序列进行差分,得到二阶差分后的自相关和偏自相关函数图,即图2。

由此可知序列是平稳序列,在此基础上进行模型识别。

由于自相关图第一个值显著不为零(在虚线外),从第二个值开始落在虚线以内,可以认为其出现一个峰值后截尾,而自相关图呈现缓慢衰减特征,故据此特征判断该时间序列为ARIMA(3,2,0)和ARIMA(0,2,1)模型。

(四)参数估计

根据差分后序列的自相关图和偏自相关图的性质,判断该时间序列为ARIMA(3,2,0)和ARIMA(0,2,1)模型。

下面对两个模型进行参数估计来判断模型的拟合效果

表5ARIMA(0,2,1)模型参数估计结果

DependentVariable:

X

Method:

LeastSquares

Date:

07/03/14Time:

09:

37

Sample(adjusted):

19932012

Includedobservations:

20afteradjustingendpoints

Convergenceachievedafter23iterations

Backcast:

1992

Variable

Coefficient

Std.Error

t-Statistic

Prob.

MA

(1)

-0.838843

0.115510

-7.262056

0.0000

R-squared

0.543599

Meandependentvar

0.005484

AdjustedR-squared

0.543599

S.D.dependentvar

0.109149

S.E.ofregression

0.073739

Akaikeinfocriterion

-2.327876

Sumsquaredresid

0.103310

Schwarzcriterion

-2.278090

Loglikelihood

24.27876

Durbin-Watsonstat

2.522855

InvertedMARoots

.84

由表5的参数估计结果可以得到该模型的口径为:

表6ARIMA(3,2,0)模型参数估计结果

DependentVariable:

X

Method:

LeastSquares

Date:

07/03/14Time:

09:

54

Sample(adjusted):

19962012

Includedobservations:

17afteradjustingendpoints

Convergenceachievedafter2iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

AR

(1)

-0.999207

0.238587

-4.188023

0.0009

AR

(2)

-0.787906

0.277425

-2.840069

0.0131

AR(3)

-0.320962

0.204799

-1.567202

0.0394

R-squared

0.567611

Meandependentvar

0.011431

AdjustedR-squared

0.505841

S.D.dependentvar

0.079511

S.E.ofregression

0.055894

Akaikeinfocriterion

-2.771943

Sumsquaredresid

0.043738

Schwarzcriterion

-2.624906

Loglikelihood

26.56152

F-statistic

9.189120

Durbin-Watsonstat

1.648151

Prob(F-statistic)

0.002826

InvertedARRoots

-.21-.71i

-.21+.71i

-.59

由表6的参数估计结果可以得到该模型的口径为:

(五)模型检验

1.模型的显著性检验

模型的显著性检验主要是检验模型的有效性,即是看它提取的信息是否充分。

所以模型的显著性检验即为残差序列的白噪声检验。

两个模型的残差序列的自相关和偏自相关图如图4图5所示。

图4ARIMA(0,2,1)

图5ARIMA(3,2,0)自相关和偏自相关图

残差序列白噪声检验结果

显然,两个模型拟合统计量的P值基本都显著大于于显著性水平0.05,残差序列为白噪声序列,这个序列信息提取完全。

系数显著性水平显示参数显著。

两个模型拟合效果好。

2.参数的显著性检验

参数的显著性检验就是要检验每一个未知参数是否显著非零。

这个检验的目的是为了使模型最精简。

从图4图5中可知,常数和滞后一阶参数的t值远大于临界值,P值都为0,参数显著,因此该模型比较精简,模型较优。

(六)模型优化

当一个拟合模型通过了检验,说明在一定的置信水平下,该模型能有效地拟合观察值序列的波动,但这种有效模型并不是唯一的。

当几个模型都是模型有效参数显著的,此时需要选择一个更好的模型,即进行优化。

优化的目的,选择相对最优模型。

优化准则:

最小信息量准则(AnInformationCriterion)

SBC准则

表7AIC和SBC的值

模型

AIC

SBC

ARIMA(3,2,0)

-2.877835

-2.681785

ARIMA(0,2,1)

-3.051857

-2.952284

最小信息量检验显示无论使用AIC准则还是使用SBC准则,ARIMA(0,2,1)模型都要优于ARIMA(3,2,0),所以ARIMA(0,2,1)是相对最优模型。

综合上述分析确定应当建立ARIMA(0,2,1)模型,该模型残差序列为白噪声序列,说明有用信息均已被模型提取完毕,而且参数显著性很高,AIC和SBC准则的值相对较小。

P值较小,所以该模型拟合程度较高。

(七)序列预测

预测就是利用序列已观测到的样本值对序列在未来某个时刻的取值进行估计。

下面对未来5年的财政支出进行预测。

利用SPSS软件可以得到2013—2017年序列的预测值和95%的置信区间,具体如表8所示。

表82013—2017年序列的预测结果

年份

预测值

95%的置信区间下限

95%的置信区间上限

2013

2709.89

2265.32

3241.67

2014

3376.76

1914.44

5955.99

2015

4223.3

1298.88

13737.07

2016

5331.69

707.83

40159.33

2017

6769.09

308.13

148697.6

该序列拟合与预测图如图6所示

图6吉林省财政支出序列拟合与预测图

可以看出随着预测期数的增加,预测方差也越来越大,置信区间呈现喇叭。

四、结论分析

由于财政收入会直接影响人民的生活和社会经济的发展,财政支出又能引起财政收入的变化,为了建立稳定的财政体系,提出以下几点建议:

(一)结合政府职能的转变,科学界定财政支出的范围

科学界定财政的职能、规范财政支出的范围是建立公共财政体制的基础。

在市场经济条件下,转变政府的职能,政府应退出竞争性投资领域,凡是市场能够有效配置资源的地方,政府就不应介入,避免“越位”。

财政收入表现为政府部门在一定时期内所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

(二)逐步调整财政支出规模,适度增长

现阶段要实现经济的快速增长和解决体制转轨的问题,如产业结构调整、国有企业改制、加大对西部地区的扶持、住房和医疗制度改革等都要求财力的适度扩张。

应逐步调整财政支出规模,保证财政支出在接近GDP增长速度前提下适度增长。

财政收入表现为政府部门在一定时期内所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

(三)建立科学的财政支出结构

在严格控制经济建设支出的前提下,进一步加大基础设施公共性投资,吸引民间资本投向该领域。

当前财政对基础建设的投入要增加,以缓解经济增长的瓶颈制约。

福利经济学通过效用最大化方法,将市场有效供给运用到政府公共用品供应中,通过影响财政支出增长的变量,如公共物品的需求、公共物品的成本和价格、公共物品的质量、生产组织形式等,分析研究财政支出规模。

我国近年来财政管理体制改革中采取编制部门预算、实行政府采购制度、国库集中支付制度以及对预算外资金实行“收支两条线”管理办法,都是从微观管理入手,提高财政支出效益,控制财政支出规模而采取的有效办法。

人力资本、科学技术能推动一国经济快速增长,人力资本理论突破了传统理论中的资本只是物质资本的束缚,将资本划分为人力资本和物质资本。

这样就可以从全新的视角来研究经济理论和实践。

该理论认为物质资本指现有物质产品上的资本,包括厂房、机器、设备、原材料、土地、货币和其他有价证券等,而人力资本则是体现在人身上的资本,即对生产者进行普通教育、职业培训等支出和其在接受教育的机会成本等价值在生产者身上的凝结,它表现在蕴含于人身中的各种生产知识、劳动与管理技能和健康素质的存量总和。

按照这种观点,人类在经济活动过程中,一方面不间断地把大量的资源投入生产,制造各种适合市场需求的商品;另一方面以各种形式来发展和提高人的智力、体力与道德素质等,以期形成更高的生产能力。

这一论点把人的生产能力的形成机制与物质资本等同,提倡将人力视为一种内含与人自身的资本——各种生产知识与技能的存量总和。

中国在科教方面的支出一直在增加,但还远远落后于发达国家。

因此,应继续加大对社会文教科方面的支出。

在财政支农投入中,用于重点农业生产方面的支出要多于农业非生产性投入的支出,促进农村基础设施建设,加快农业科技成果转化步伐,促进农业产业化和现代化的实现。

人力资本理论突破了传统理论中的资本只是物质资本的束缚,将资本划分为人力资本和物质资本。

这样就可以从全新的视角来研究经济理论和实践。

该理论认为物质资本指现有物质产品上的资本,包括厂房、机器、设备、原材料、土地、货币和其他有价证券等,而人力资本则是体现在人身上的资本,即对生产者进行普通教育、职业培训等支出和其在接受教育的机会成本等价值在生产者身上的凝结,它表现在蕴含于人身中的各种生产知识、劳动与管理技能和健康素质的存量总和。

按照这种观点,人类在经济活动过程中,一方面不间断地把大量的资源投入生产,制造各种适合市场需求的商品;另一方面以各种形式来发展和提高人的智力、体力与道德素质等,以期形成更高的生产能力。

这一论点把人的生产能力的形成机制与物质资本等同,提倡将人力视为一种内含与人自身的资本——各种生产知识与技能的存量总和。

加快支农资金拨付。

一是建议上级扶贫主管部门每年项目早立项、早备案,资金早下达,力争财政扶贫资金在上半年拨付到县(市)级财政,确保项目建设早启动、早实施、早完工、早见效。

二是要明确各级财政部门在分配下达财政支农资金的具体时间,避免滞留资金现象发生,减少资金支付中间环节,提高办事效率和服务水平。

(四)建立科学规范的财政支出预算体系

中国目前财政支出管理存在着预算约束软化,财政资金使用效益低的问题。

因此,要细化预算编制,强化预算管理。

加强电子政务建设,提高预算执行的透明度和公开化,使公众对预算资金的支出安排和执行情况进行有效的监督,提高财政支出效益。

升级会员

升级会员