挣值管理.docx

《挣值管理.docx》由会员分享,可在线阅读,更多相关《挣值管理.docx(16页珍藏版)》请在冰豆网上搜索。

挣值管理

挣值指标体系及度量成本、进度的方法

挣值方法有一套比较完善的指标体系,如下图所示:

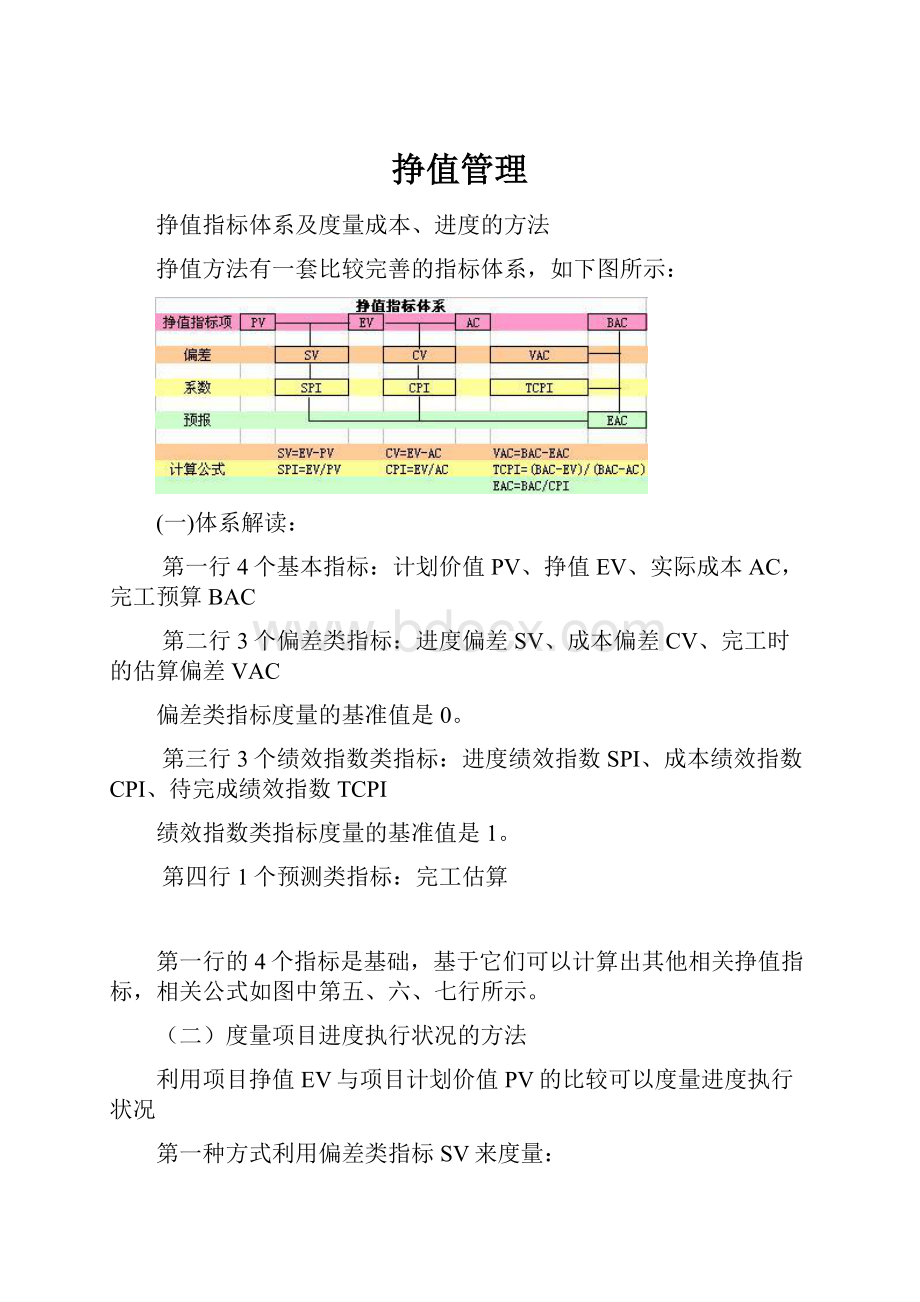

(一)体系解读:

第一行4个基本指标:

计划价值PV、挣值EV、实际成本AC,完工预算BAC

第二行3个偏差类指标:

进度偏差SV、成本偏差CV、完工时的估算偏差VAC

偏差类指标度量的基准值是0。

第三行3个绩效指数类指标:

进度绩效指数SPI、成本绩效指数CPI、待完成绩效指数TCPI

绩效指数类指标度量的基准值是1。

第四行1个预测类指标:

完工估算

第一行的4个指标是基础,基于它们可以计算出其他相关挣值指标,相关公式如图中第五、六、七行所示。

(二)度量项目进度执行状况的方法

利用项目挣值EV与项目计划价值PV的比较可以度量进度执行状况

第一种方式利用偏差类指标SV来度量:

SV>0代表:

实际进度比计划进度快,进度提前;SV=0代表:

进度按计划执行;SV<0代表:

实际进度比计划进度慢,进度滞后。

第二种方式利用绩效指数类指标SPI来度量:

SPI>1代表:

实际进度比计划进度快,进度提前;SPI=1代表:

进度按计划执行;SPI<1代表:

实际进度比计划进度慢,进度滞后。

这两种方式度量得到的结果是一致的,只是度量角度、度量基准值不一样。

(三)度量项目成本执行状况的方法

利用项目挣值EV与实际成本AC的比较可以度量成本执行状况

第一种方式利用偏差类指标CV来度量:

CV>0代表:

实际成本比计划成本少,成本节余;CV=0代表:

项目完全按预算执行;CV<0代表:

实际成本比计划成本多,成本超支。

第二种方式利用绩效指数类指标CPI来度量:

CPI>1代表:

实际成本比计划成本少,成本节余;CPI=1代表:

项目完全按预算执行;CPI<1代表:

实际成本比计划成本多,成本超支。

这两种方式度量得到的结果是一致的,只是度量角度、度量基准值不一样。

(三)其它指标

其它指标,如:

EAC、TCPI、VAC等,主要用于度量将来的成本、绩效等。

相关术语:

PVPlannedValue(计划价值)

EVEarnedValue(挣值)

ACActualCost(实际成本)

BACBudgetatCompletion(完工预算)

SVScheduleVariance(进度偏差)

CVCostVariance(成本偏差)

VACVarianceatCompletion(完工时的估算偏差)

SPISchedulePerformanceIndex(进度绩效指数)

CPICostPerformanceIndex(成本绩效指数)

TCPITo-CompletePerformanceIndex(待完成绩效指数)

EACEstimateatcompletion(完工估算)

PVEVACBACEACETC等计算公式

PV 计划值PlannedValue

应该完成多少工作?

(96版的名称:

BCWS)

EV 挣值EarnedValue

完成了多少预算工作?

(96版的名称:

BCWP)

AC 实际成本ActualCost

完成工作的实际成本是多少?

(96版的名称:

ACWP)

BAC 完工预算

全部工作的预算是多少?

不改变成本基准,BAC就不会变。

EAC 完工估算(全部工作的成本是多少?

)

它是根据项目的绩效和风险量化对项目最可能的总成本所做的一种预测。

EAC=BAC+AC–EV=BAC-CV

(当前出现的偏差被视为非典型特例,而且项目团队预计将来不至于出现类似偏差时。

)

EAC=BAC/CPI

(当项目完成15%~20%时,CPI相对稳定,可以用来估算EAC)

EAC=ETC+AC

(以往绩效表明原有估算假设有重大缺陷,或者由于情况改变,原有假设不再适用时。

)

ETC完工尚需估算

剩余工作在当前的估算是多少?

CV 成本差异

CV=EV–ACCV>0代表成本节约,好!

成本差异比例%=CV/EV=(EV-AC)/EV=1-1/CPI

SV 进度差异

SV=EV–PVSV>0代表进度提前,好!

进度差异比例%=SV/PV=(EV-PV)/PV=SPI-1

CPI 成本绩效指数

CPI=EV/ACCPI>1代表工作价值高,好!

SPI 进度绩效指数

SPI=EV/PVSPI>1代表实际进度快,好!

PC 任务完成指数

PC=EV/BA

挣值管理:

PV,AC和EV

一个挖土工作100立方,预算100元,每天计划挖10立方,计划10天挖完。

到了第三天完后实际挖了18立方,付款24元。

AC=24(实际给的)

PV=30(计划给的)

EV=18(应该给的)

CV=EV-AC=18-24=-6

SV=EV-PV=18-30=-12

CPI=EV/AC=18/24=0.75(成本绩效)

SPI=EV/PV=24/30=0.8(进度绩效)

ETC和EAC的计算应该基于CPI进行

EAC=BAC/CPI=100/0.75=133.

ETC在CPI不为1时候才有意义

ETC=(BAC-EV)/CPI=(100-18)/0.75=109

ETC=EAC-AC=133-24=109

CV和SV都小于零,进度落后地区并且成本超支

实际付款10元,CV为正,成本没有超,但进度滞后了.

实际挖了40立方,CV和SV都为正,比计划少付钱还多干活,有利。

每个周末或月底,大家都会收到类似“请在x月x日前提交项目进度”的邮件,这时候很多PM都会犯难,这周(月)的进度到底是该填80%还是85%或是其他?

出现这种问题,主要原因是缺乏量化进度的有效方法,靠PM拍脑袋做决定,或许他们自己也不清楚80%和85%的差距到底在哪。

如何量化项目进度,相对客观准确的反映当前项目的实际情况,并实施有效的监控是摆在PM和高层主管面前的难题。

在实际工作中,项目进度的计算有多种方法,如下表所示:

表0-项目进度计算办法.JPG

从上表可以看出,不论是里程碑估算法、功能点法还是成本法,均存在各种各样的缺陷,不能相对准确的量化项目进度,反映项目的实际情况。

如何量化项目进度,并且能有效的监控项目进度和成本?

用挣值法。

下文简要的介绍了挣值分析的基本原理,并以一个简单的IT软件开发项目为例,简要描述了如何结合项目工作量估算和项目预算,运用挣值法对项目成本和进度进行量化分析和监控。

1 挣值法简介

挣得值分析法(简称挣值法)是在工程项目实施中使用较多的,对项目进度和费用进行综合控制的一种有效方法。

挣值法将进度转化为货币或人月,核心是将项目在任一时间的计划指标,完成状况和资源耗费进行综合度量。

下面简要介绍挣值分析的基本原理以及如何计算挣值分析的关键指标值。

1.1 挣值分析原理

挣值分析是在对范围、进度和成本进行综合测量的基础上评价项目绩效的一种方法,涉及3个关键值:

⌝计划值(PV):

在规定的时间内在各项工作(WBS)上将要花费的获得批准的成本估算部分;

⌝实际成本(AC):

在规定时间内完成各项工作(WBS)所花费的实际成本(直接和间接成本的总额);

⌝挣值(EV):

实际完成各项工作(WBS)的价值。

这三个值的使用可以提供衡量工作绩效好坏的尺度。

常用的尺度有:

⌝成本偏差(CV)=EV-AC。

当CV<0时表示执行效果不佳,即实际消费费用超过预算值即超支。

反之当CV>0时表示实际消耗费用低于预算值,表示有节余或效率高。

若CV=0,表示项目按计划执行。

⌝ 进度偏差(SV)=EV-PV。

当SV>0表示进度提前,SV为负值表示进度延误。

若SV=0,表明进度按计划执行。

CV和SV这两个值,可以转化为生产效率指标,反映成本与进度计划绩效:

⌝ 成本绩效指数(CPI)=EV/AC。

当CPI>1表示低于预算,CPI<1表示超出预算,CPI=1表示实际费用与预算费用吻合。

若CPI=1,表明项目费用按计划进行。

⌝进度绩效指数(SPI)=EV/PV。

当SPI>1表示进度提前,SPI<1表示进度延误,SPI=1表示实际进度等于计划进度。

CPI被广泛用于预测完工时的项目成本。

SPI有时与CPI一起被用于预测项目完工估算。

完工估算(完成全部工作所需的成本)的计算公式如下:

⌝ 完工估算(EAC)=项目预算/CPI(不考虑进度因素)

完工估算(EAC)=项目预算/(CPI*SPI)⌝(考虑进度因素)

一般来说,项目均需要考虑进度因素,因而计算EAC时通常使用的是第二条公式。

根据EV的含义,可推导出项目进度的计算公式:

项目进度=EV/项目预算

1.2 PV/EV/AC的计算

利用挣值进行分析的关键是在某个时间点相对准确的获取项目的PV、EV和AC。

一般来说,PV通过计算计划时间点WBS的价值总和获得,EV通过计算监控时间点WBS的价值总和获得,AC可通过财务报表获得。

这里,WBS的价值是指项目预算分担到每一WBS的成本,在下一节我们会详细介绍如何计算WBS的价值。

由于PV或EV与WBS的价值相关,为更合理的衡量每一WBS的价值,可通过定义WBS在进行到某阶段(里程碑)时的完成百分比来相对准确的计算WBS的PV和EV。

WBS阶段划分和完成百分比定义不一而论,需根据实际项目情况决定。

IT软件开发项目常见的完成百分比,可分为两种类型:

⌝ 0-100规则(悲观型):

开始0%,客户验收测试通过100%

⌝50-50规则(乐观型):

开始50%,客户验收测试通过100%

以下是本文中使用的WBS阶段划分和完成百分比定义:

WBS阶段划分.JPG

husthxd发布于2009-08-1714:

19:

24

2 建立成本和进度基准

建立成本和进度基准亦即计算项目的计划值PV,以此作为成本和进度的基准,在某监控时间点与EV进行比照。

在建立成本基准前,我们首先大体浏览一下该项目的概况:

【项目简介】

该项目是为某单位开发的一个内门户系统,工期为期5周,合同额25w,项目成本预算10w。

项目共有编号分别为WBS1、WBS2、WBS3……WBS10的10项工作任务分解包。

项目计划在第5周结束开发并部署上线,PM制定的计划进度如下:

表1-项目计划1.JPG

表1-项目计划2.JPG

项目计划以周为单位,每周明确列出每一WBS的完成阶段,由此可以通过计算WBS价值进而获得计划值PV。

husthxd发布于2009-08-1714:

19:

55

2.1 计算WBS价值

WBS价值的计算公式:

⌝WBSn的价值Vn=项目预算/工作量估算合计*WBSn工作量估算值。

在本例中,为简单起见略去了系统集成、环境部署、同行评审等步骤,在实际项目中,这些工作可视为管理成本分摊到每一WBS中。

WBS价值计算结果如下表所示:

表2-WBS价值表.JPG

husthxd发布于2009-08-1714:

20:

30

2.2 计算计划值PV

根据2.1计算得到的WBS价值和项目计划得到PV,计算结果如下:

表3-PV计算表1.JPG

表3-PV计算表2.JPG

根据每周的PV,我们就可以与每周的EV进行比照,进行成本和进度分析了。

husthxd发布于2009-08-1714:

23:

00

3 成本和进度分析

根据PV、PM的项目进度报告以及每月(周)财务提供的项目实际成本,我们就可以运用挣值法对项目的成本和进度进行分析和监控。

【例1】

在第2周结束时,PM给出的项目工作(WBS)进度报告如下:

表4-进度报告-第2周.JPG

据此我们可以计算出第2周的挣值EV:

表4-EV-第2周.JPG

另外,从财务部门可获知第2周的项目AC=8930.21,根据挣值分析原理,成本和进度偏差以及绩效指数、完工估算、项目进度计算如下:

⌝ 成本偏差(CV)=EV-AC=9921.42-8930.21=991.21

⌝进度偏差(SV)=EV-PV=9921.42-8723.59=1197.83

⌝成本绩效指数(CPI)=EV/AC=9921.42/8930.21=1.11

⌝进度绩效指数(SPI)=EV/PV=9921.42/8723.59=1.14

⌝完工估算(EAC)=项目预算/(CPI*SPI)=10w/(1.11*1.14)=79026

⌝项目进度=EV/项目预算=9921.42/10w=9.92%

SPI为1.14,表示计划完成RMB8723.59的工作,实际完成了RMB9921.42的工作,进度提前;CPI为1.11,表示花了RMB8930.21,获得了9921.42的回报,成本还节省了。

按照目前的情况,估计完工时的成本是79026,低于预算。

从上面各项指标来看,在第2周,该项目进展顺利,成本节省而且进度有所提前。

husthxd发布于2009-08-1714:

24:

04

【例2】

在第4周开始的时候,一个骨干成员离职了,但没有新增人力。

在第4周结束时,PM给出的项目工作(WBS)进度报告如下:

表4-进度报告-第4周.JPG

据此我们可以算出第4周的挣值EV:

表4-EV-第4周.JPG

从财务部门可获知第4周的项目AC=58380.31,根据挣值分析原理,成本和进度偏差以及绩效指数计算如下:

⌝ 成本偏差(CV)=EV-AC=66086.95-58380.31=7706.64

⌝进度偏差(SV)=EV-PV=66086.95-76270.29=-10183.34

⌝成本绩效指数(CPI)=EV/AC=66086.95/58380.31=1.13

⌝进度绩效指数(SPI)=EV/PV=66086.95/76270.29=0.87

⌝完工估算(EAC)=项目预算/(CPI*SPI)=10w/(1.13*0.87)=98310

⌝项目进度=EV/项目预算=66086.95/10w=66.09%

SPI为0.87,表示计划完成RMB76270.29的工作,实际完成了RMB66086.95的工作,进度滞后;但CPI为1.13,表示花了RMB58380.31,获得了66086.95的回报,成本反而是节省了。

按照目前的情况,估计完工时的成本是98310,略低于预算。

从上面各项指标来看,在第4周,该项目进度已滞后,但项目成本仍有结余,下一步需要追加资源赶进度。

4 结论

挣值法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。

挣值法可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段。

个人认为是否采用挣值法来监控项目,取决于是否严格控制成本支出。

个人认为是否采用挣值法来监控项目,取决于是否严格控制成本支出。

成本是一方面,还有进度,也是需要监控的。

补充:

挣值法实施过程

利用挣值法监控项目进度需要的基础数据包括:

工作分解结构WBS、工作量估算表、项目预算表、项目计划(软件开发计划SDP和WBS完成计划)、需求跟踪矩阵(即WBS状态矩阵)和实际成本(人力成本+差旅费等)。

实施挣值法的的关键在于有效的工作分解结构、相对合理的工作量估算和项目计划。

实施和监控的过程如下图所示:

表5-实施过程.JPG

1、“用于比较的基线数据(主要是项目预算&PV)的变更时机”

===〉

(一)基线数据值变更的原因有很多:

内部因素如:

随项目的实际进行发现原来估算少了,需要增加预算……;

外部因素如:

客户提出了新的变更……。

变更基线处理策略:

设置基线变更阈值(如总预算为10%,进度指标20%,成本指标10%),当有指标的变更超过阈值时,就需要启动重设基线的流程了。

“软件项目中,如甲方较为强势的话,有时候范围变更在所难免,这时候到达什么条件才能是否变更预算?

如变更预算则PV、EV等指标都要重新调整。

”

===〉

(二)对于变更的处理策略,我们是:

第一步:

将进度表中涉及该变更的以前计划的工作任务关闭(完工百分比设置100%)。

第二步:

根据变更安排新的任务,重新分配预算、工期等。

第一步的处理,能保持原来任务PV、EV等的平衡;第二步的处理,能体现后续任务的PV、EV等的执行状况。

“由于硬件采购迟迟没有到位,测试等工作无法开展,这时候的EV必然是一直低于PV,这时候需要满足什么条件才能调整计划基线?

”

===〉(三)这样情况下,相关测试等的工作量等没有增大或减少,就不必调整总预算基线。

更好的措施是:

调整受影响工作的计划开始、计划结束时间、完工百分比等,这样,PV、EV协同变化,就化解了该问题。

QUOTE:

2.“实际项目中,计算EV监控时机一般是什么时候?

”

===〉(四)整体原则:

根据项目的相关属性:

工期、优先级别、重要程度等确定监控周期。

我们对重点项目每周度量一次,包括PV、EV等数值。

QUOTE:

3.“挣值依赖于WBS和项目预算/工作量故事,如果这几个基础数据评估不准确(比如新的行业软件项目,团队经验不足),会有什么影响?

类似这样的项目,个人感觉可能会频繁调整基线。

”

===〉(五)确实,项目预算、工作量、WBS等不正确/不合适都会影响挣值的度量,说明如下:

1)如果项目预算比实际的少,最可能造成实际的投入比预算多,AC>PV,成本超支。

2)估算的工作量偏少,可能会造成2种情况:

1项目组在原计划的时间内完不成任务,造成PV>EV,进度延迟;2项目组需要加班完成任务或增加另外的资源,造成AC>PV,成本超支。

3)团队经验不足,可能会造成2种情况:

1项目组在原计划的时间内完不成任务,造成PV>EV,进度延迟;2项目组需要加班完成任务或增加另外的资源,造成AC>PV,成本超支。

如果WBS作的不合适,也会出现类似的问题。

(六)个人建议不要频繁调整基线,如有必要,可以调整基线。

调整原则请参考前面

(一)部分的‘变更基线处理策略’。

升级会员

升级会员