注会第17章课后作业.docx

《注会第17章课后作业.docx》由会员分享,可在线阅读,更多相关《注会第17章课后作业.docx(20页珍藏版)》请在冰豆网上搜索。

注会第17章课后作业

第十七章本量利分析

一、单项选择题

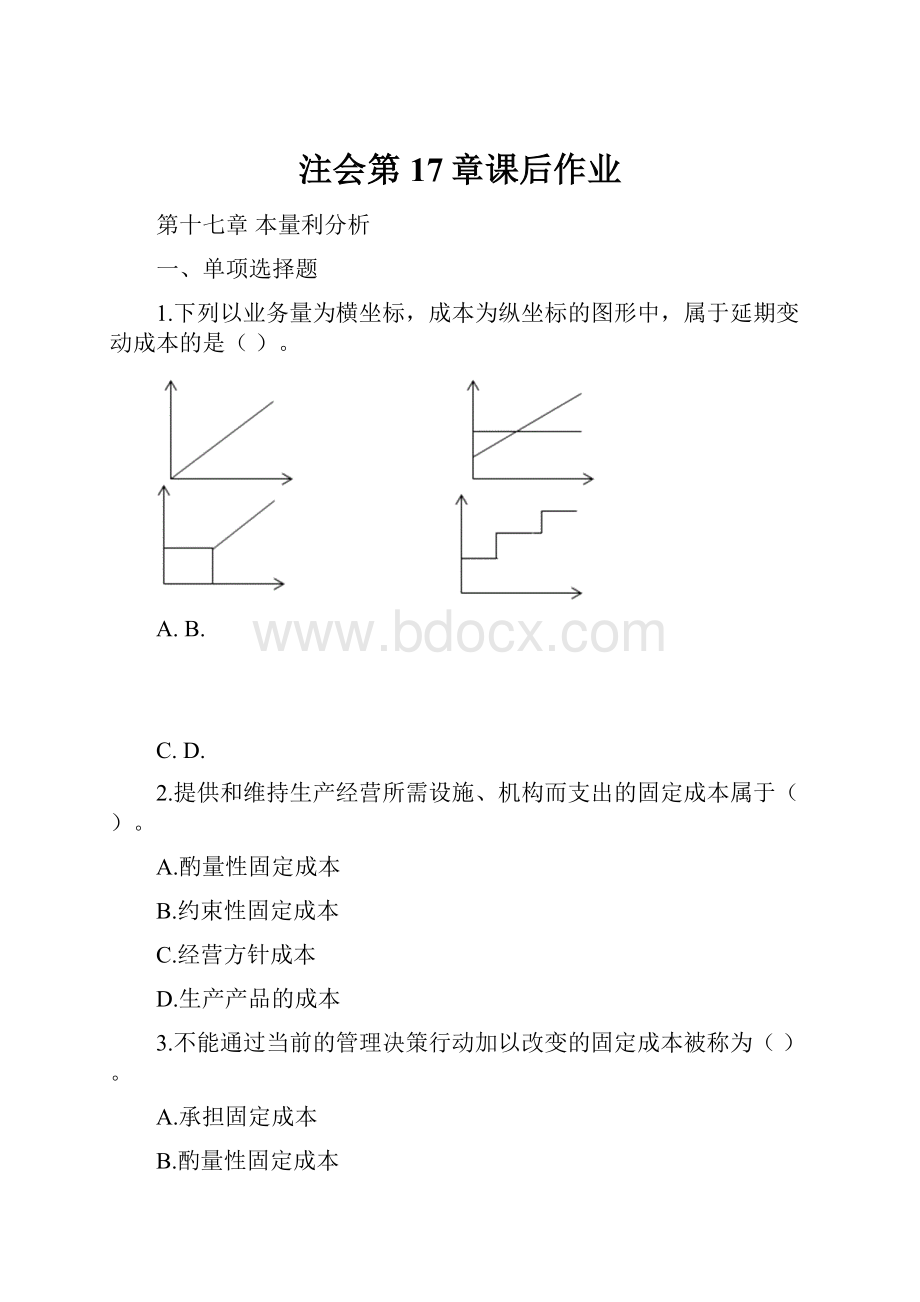

1.下列以业务量为横坐标,成本为纵坐标的图形中,属于延期变动成本的是()。

A.B.

C.D.

2.提供和维持生产经营所需设施、机构而支出的固定成本属于()。

A.酌量性固定成本

B.约束性固定成本

C.经营方针成本

D.生产产品的成本

3.不能通过当前的管理决策行动加以改变的固定成本被称为()。

A.承担固定成本

B.酌量性固定成本

C.阶梯式成本

D.延期变动成本

4.生产一辆汽车需要一个电池组、一台冰箱、两条风扇皮带等,这些成本属于()。

A.技术变动成本

B.酌量性变动成本

C.承担固定成本

D.酌量性固定成本

5.F企业租用一条生产线,租约规定每年支付固定租金4万元,与此同时,生产线每运行1小时多支付运行租金10元,该企业的这项租金属于()。

A.半变动成本

B.阶梯式成本

C.半固定成本

D.延期变动成本

6.某企业生产中需要的检验员同业务量有着密切联系。

经验表明,每个检验员每月检验800件产品之内,检验员月工资为2000元。

当每个检验员每月检验超过800件不超过1000件时,检验员月工资为3000元。

则在不同的业务量下,检验员工资支出属于()。

A.半变动成本

B.阶梯式成本

C.延期变动成本

D.变化率递增成本

7.在建立标准成本和制定预算时,比历史成本分析更加科学的成本估计方法是()。

A.回归直线法

B.工业工程法

C.高低点法

D.净现值法

8.某企业只生产一种产品,该产品的单价为70元,单位产品变动成本为30元,单位期间变动成本为15元,计划销售1000件,固定成本总额为15000元,则下列计算中错误的是()。

A.制造边际贡献为25000元

B.产品边际贡献为25000元

C.安全边际率为40%

D.经营杠杆系数为2.5

9.F公司生产某产品,单价为100元,单位制造变动成本为75元,单位销售和管理变动成本为8元,销售量为10万件,则边际贡献为()万元。

A.150

B.170

C.250

D.300

10.某企业生产三种产品,三种产品的单价分别为12元、10元和9元,单位变动成本分别为9元、6元和5元,销售量分别为200件、500件和600件。

固定成本总额为1000元,则加权平均边际贡献率为()。

A.32.26%

B.36.28%

C.39.06%

D.40.18%

11.下列有关因素变化对盈亏临界点的影响表述正确的是()。

A.单价升高使盈亏临界点上升

B.单位变动成本降低使盈亏临界点上升

C.销量降低使盈亏临界点上升

D.固定成本上升使盈亏临界点上升

12.某产品的销售单价上升,在其他因素不变的前提下,盈亏临界点销售量()。

A.一定上升

B.一定下降

C.一定不变

D.不一定

13.某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为600元,则边际贡献率和安全边际率分别为()。

A.60%和80%

B.60%和20%

C.40%和80%

D.40%和20%

14.下列关于销售息税前利润率的计算正确的是()。

A.安全边际率×盈亏临界点作业率

B.安全边际率×变动成本率

C.安全边际率×边际贡献率

D.变动成本率×边际贡献率

15.某企业只生产一种产品,单价4.5元,单位变动成本2.7元,预计明年固定成本90000元,产销量计划达225000件。

则销量对利润的敏感系数为()。

A.1.29

B.-1.29

C.2.57

D.-2.57

16.某企业只生产一种产品,单价50元,单位变动成本30元,固定成本为5000元,满负荷运转下的正常销售量为500件。

下列说法中,不正确的是()。

A.在“销售量”以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为60%

B.在保本状态下,该企业生产经营能力的利用程度为50%

C.安全边际中的边际贡献等于10000元

D.销量对利润的敏感系数为2

二、多项选择题

1.在相关范围内,关于单位变动成本说法正确的有()。

A.随着销售量增加而增加

B.不随着销售量变化

C.总变动成本为销售量与单位变动成本的乘积

D.在不同销售量下各不相同

2.对于成本估计的回归直线法,下列说法中正确的有()。

A.回归直线法是根据一系列历史成本资料,用数学上的最小平方法原理,计算能代表平均成本水平的直线截距和斜率,以其作为固定成本和单位变动成本的一种成本估计方法

B.回归直线法的优点是计算精确

C.回归直线法的缺点是比较繁琐

D.可以在没有历史成本数据、历史成本数据不可靠或者需要对历史成本分析结论进行验证的情况下使用

3.企业生产某一种产品,其2015年度销售量为100000件,单价为40元,单位变动成本为30元,固定成本总额为200000元。

如果企业要求2016年度的利润总额较上年增长30%,在其他条件不变的情况下,下列措施中可以实现该目标利润的有( )。

A.销售量增加15%

B.单位变动成本下降5%

C.单位变动成本下降8%

D.销售量增加24%

4.下列可能会使企业边际贡献率降低的有()。

A.提高单位变动成本

B.提高销量

C.等额提高单价和单位变动成本

D.提高单价

5.某企业生产甲产品,已知该产品的单价为200元,变动成本率为60%,固定成本总额为5万元,利润总额为180万元,则下列说法中正确的有()。

A.边际贡献率是40%

B.单位变动成本是80元

C.边际贡献是185万元

D.销售量是2325件

6.下列关于本量利图的说法中正确的有()。

A.基本的本量利图是以销售量为横轴

B.正方形的本量利图是以销售收入为横轴

C.正方形本量利图的优点是可以表示边际贡献的数值

D.基本的本量利图中的销售收入线的斜率是单价

7.下列有关销售息税前利润率的说法不正确的有()。

A.销售息税前利润率等于安全边际率乘变动成本率

B.销售息税前利润率等于盈亏临界点作业率乘安全边际率

C.销售息税前利润率等于安全边际率乘边际贡献率

D.销售息税前利润率等于边际贡献率加安全边际率

8.甲产品的单价为1000元,单位变动成本为600元,年销售量为500件,年固定成本为80000元。

下列本量利分析结果中,正确的有()。

A.盈亏临界点销售量为200件

B.盈亏临界点作业率为40%

C.安全边际额为300000元

D.边际贡献总额为200000元

9.根据本量利分析原理,能同时达到提高安全边际和降低盈亏临界点效果的措施有()。

A.提高单价

B.提高产销量

C.降低固定成本

D.降低单位变动成本

10.下列关于盈亏临界点的计算公式中,正确的有()。

A.盈亏临界点销售量=边际贡献/固定成本

B.盈亏临界点销售量=固定成本/(单价-单位变动成本)

C.盈亏临界点销售额=固定成本/边际贡献率

D.盈亏临界点销售额=固定成本/边际贡献

11.企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-2,销售量的敏感系数3,固定成本的敏感系数为-1.5,如果要使其税前利润提高100%,那么该企业可以采取的措施有( )。

(计算结果保留整数百分比)

A.单价提高17%

B.单位变动成本降低50%

C.固定成本降低50%

D.销售量提高30%

12.某企业只生产一种产品,当年的税前利润为40000元。

运用本量利关系对影响税前利润的各因素进行敏感分析后得出,单价的敏感系数为1.6,单位变动成本的敏感系数为-1.5,销售量的敏感系数为3,固定成本的敏感系数为-2.5。

则下列说法中,正确的有()。

A.该企业的经营杠杆系数为3

B.当单价下降幅度超过62.5%时,企业将转为亏损

C.当固定成本的上升幅度超过40%时,企业将转为亏损

D.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

三、计算分析题

1.(今年真题换数、小变动)甲公司是一家饮料企业,研发出一种新饮品,该产品投资项目已完成可行性分析,厂房建造和设备购置安装工作也已完成,新产品将于2016年开始生产并销售,目前,公司正对该项目进行盈亏平衡分析,相关资料如下:

(1)饮品配方专利金额200万元,专利有效期20年,预计无残值;建造厂房使用的土地使用权,取得成本450万元,使用年限50年,预计残值50万元,两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限20年,预计净残值率为5%,设备购置成本400万元,折旧年限10年,预计净残值为50万元,两种资产均采用直线法计提折旧。

(2)新产品销售价格每瓶30元,销售每年可达50万瓶,每瓶材料成本15元,变动制造费用5元,包装成本3元。

公司管理人员实行固定工资制,销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资4万元,新增销售人员15人,人均月基本工资2000元,销售提成每瓶2元。

每年新增其他费用:

财产保险费为4.25万元,广告费5万元和员工培训费20万元。

(3)假设年生产量等于年销售量。

要求:

(1)计算新产品的年固定成本总额和单位变动成本。

(2)计算新产品的盈亏平衡点年销售量、盈亏临界点作业率和年销售息税前利润率。

(3)计算该项目的经营杠杆系数。

2.某企业只主营一种产品,2014年的销售量为10000件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为200000元。

要求:

(1)计算该企业2014年的盈亏临界点销售量和企业的安全边际率。

(2)若该企业2015年准备将利润扩大一倍,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施?

(3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

参考答案及解析

一、单项选择题

1.

【答案】C

【解析】延期变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。

所以本题选择选项C,选项B为半变动成本,选项D为阶梯式成本,而选项A为总变动成本。

【知识点】成本按性态分类

【难易度】易

2.

【答案】B

【解析】约束性固定成本是不能通过当前的管理决策行动加以改变的固定成本;约束性固定成本给企业带来的是持续一定时间的生产经营能力,而不是产品。

因此,它实质上是生产经营能力成本,而不是产品成本。

【知识点】成本按性态分类

【难易度】易

3.

【答案】A

【解析】不能通过当前的管理决策行动加以改变的固定成本,称为约束性固定成本或承担固定成本。

【知识点】成本按性态分类

【难易度】中

4.

【答案】A

【解析】随产量变动而呈正比例变动的成本属于变动成本,题目所述的成本是由技术或实物关系决定的,因此属于技术变动成本。

【知识点】成本按性态分类

【难易度】易

5.

【答案】A

【解析】半变动成本,它通常有一个初始量,类似于固定成本,在这个初始量的基础上随业务量的增长而增长,又类似于变动成本。

【知识点】成本按性态分类

【难易度】中

6.

【答案】B

【解析】阶梯式成本,是指总额随业务量呈阶梯式增长的成本,亦称步增成本或半固定成本。

【知识点】成本按性态分类

【难易度】中

7.

【答案】B

【解析】工业工程法是指运用工业工程的研究方法,逐项研究决定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。

在没有历史成本数据、历史成本数据不可靠,或者需要对历史成本分析结论进行验证的情况下使用。

尤其是在建立标准成本和制定预算时,使用工业工程法,比历史成本分析更加科学。

【知识点】成本估计

【难易度】易

8.

【答案】A

【解析】制造边际贡献=销售收入-产品变动成本=(70-30)×1000=40000(元),产品边际贡献=40000-15×1000=25000(元),保本销售量=15000/(70-30-15)=600(件),安全边际率=(1000-600)/1000=40%,则经营杠杆系数=(P-V)Q/[(P-V)Q-F]=Q/[Q-F/(P-V)]=Q/(Q-Q0)=1/安全边际率=1/40%=2.5。

【知识点】成本、数量和利润的关系

【难易度】中

9.

【答案】B

【解析】边际贡献=10×(100-75-8)=170(万元)。

【提示】通常,如果在“边际贡献”前未加任何定语,则是指“产品边际贡献”。

制造边际贡献=销售收入-产品变动成本

(产品)边际贡献=制造边际贡献-销售和管理变动成本。

【知识点】成本、数量和利润的关系

【难易度】中

10.

【答案】C

【解析】甲、乙、丙三种产品的边际贡献率分别为:

甲:

(12-9)/12=25%

乙:

(10-6)/10=40%

丙:

(9-5)/9=44.44%

各产品的销售比重分别为:

甲:

12×200/(12×200+10×500+9×600)=18.75%

乙:

10×500/(12×200+10×500+9×600)=39.06%

丙:

9×600/(12×200+10×500+9×600)=42.19%

以各产品的销售比重为权数,计算加权平均边际贡献率:

加权平均边际贡献率=25%×18.75%+40%×39.06%+44.44%×42.19%=39.06%。

【知识点】成本、数量和利润的关系

【难易度】中

11.

【答案】D

【解析】本题的主要考核点是盈亏临界点的影响因素。

盈亏临界点销售量=固定成本总额/(单价-单位变动成本)=固定成本总额/单位边际贡献。

由上式可知,单价与盈亏临界点呈反向变化;单位变动成本和固定成本与盈亏临界点呈同向变化;而销售量与盈亏临界点没有关系。

【知识点】盈亏临界分析

【难易度】中

12.

【答案】B

【解析】盈亏临界点销售量=固定成本/(单价-单位变动成本),从公式中可看出,若单位变动成本和固定成本不变,销售单价上升,则必然使盈亏临界点销售量下降。

【知识点】盈亏临界分析

【难易度】中

13.

【答案】A

【解析】边际贡献率=(10-4)/10=60%,盈亏临界点销售量=600/(10-4)=100(件),则安全边际率=(500-100)/500=80%。

【知识点】盈亏临界分析

【难易度】中

14.

【答案】C

【解析】销售息税前利润率=安全边际率×边际贡献率。

【知识点】盈亏临界分析

【难易度】易

15.

【答案】A

【解析】预计明年利润为:

225000×(4.5-2.7)-90000=315000(元),假设销量上升20%,则变动后的销量=225000×(1+20%)=270000(件),其他条件不变,新预计利润为:

270000×(4.5-2.7)-90000=396000(元),利润提高了,利润提高百分比为:

(396000-315000)/315000=25.71%,销量对利润的敏感系数=25.71%/20%=1.29。

【知识点】敏感分析

【难易度】中

16.

【答案】C

【解析】变动成本=销售额×变动成本率,在边际贡献式本量利图中,如果自变量是销售额,则变动成本线的斜率=变动成本率=30/50×100%=60%,因此,选项A的说法正确。

在保本状态下(即盈亏临界点下),利润=0,盈亏临界点销量=固定成本/(单价-单位变动成本)=5000/(50-30)=250(件),盈亏临界点的作业率=250/500×100%=50%,因此,选项B的说法正确。

安全边际中的边际贡献等于企业利润,而利润=500×50-500×30-5000=5000(元),所以选项C的说法不正确。

销量对利润的敏感系数为经营杠杆系数,等于安全边际率的倒数=1/50%=2。

【提示】安全边际中的边际贡献其实就是息税前利润。

安全边际中的边际贡献=安全边际销售额×边际贡献率=(销售额-盈亏临界点销售额)×边际贡献率=销售额×边际贡献率-盈亏临界点销售额×边际贡献率=销售额×边际贡献率-固定成本=息税前利润。

【知识点】敏感分析

【难易度】难

二、多项选择题

1.

【答案】BC

【解析】在相关范围内,单位变动成本是不随着销售量变化而变化的,只是当销售量变大,总变动成本变大,总变动成本=单位变动成本×销售量。

【知识点】成本按性态分类

【难易度】易

2.

【答案】ABC

【解析】回归直线法是以历史数据为资料的,工业工程法可以在没有历史成本数据、历史成本数据不可靠,或者需要对历史成本分析结论进行验证的情况下使用。

【知识点】成本估计

【难易度】中

3.

【答案】CD

【解析】2015年销售利润=100000×(40-30)-200000=800000(元),

2016年销售利润=800000×(1+30%)=1040000(元),

设销售量变动百分比为Y,则:

100000×(40-30)(1+Y)-200000=1040000,得出Y=24%。

所以选项A错误,选项D是正确的。

当目标利润为1040000元时,设单位变动成本为Z,则:

100000×(40-Z)-200000=1040000,得出Z=27.6元。

所以单位变动成本变动百分比=(27.6-30)/30=-8%,所以选项B不正确,选项C正确。

【知识点】成本、数量和利润的关系

【难易度】中

4.

【答案】AC

【解析】在其他因素不变的情况下,销量不影响边际贡献率,单位变动成本与边际贡献率呈反向变动,所以选项A正确;假设单价为5元,单位变动成本为3元,边际贡献率=(5-3)/5=40%,当等额提高单价和单位变动成本时,如等额提高1元,提高后的单价为6元,提高后的单位变动成本为4元,则边际贡献率=(6-4)/6=33.33%,可见,边际贡献率降低了,所以选项C正确;还是上例,假设单价提高1元,单位变动成本不变,则边际贡献率=(6-3)/6=50%,可见,边际贡献率提高了,所以选项D不正确。

【知识点】成本、数量和利润的关系

【难易度】中

5.

【答案】AC

【解析】边际贡献率=1-变动成本率=1-60%=40%,边际贡献率=(单价-单位变动成本)/单价=(200-单位变动成本)/200=40%,则单位变动成本=120(元);边际贡献=固定成本+利润总额=5+180=185(万元);利润=单价-单位变动成本-固定成本=(200-120)×销售量-50000=1800000,则销售量=23125(件)。

【知识点】成本、数量和利润的关系

【难易度】中

6.

【答案】ABD

【解析】边际贡献式本量利图的优点是可以表示边际贡献的数值,其销售收入线的斜率是1,因此选项C的说法不正确。

【知识点】成本、数量和利润的关系

【难易度】中

7.

【答案】ABD

【解析】本题是考核本量利相关的基本公式,销量息税前利润率=安全边际率×边际贡献率,因此选项C的表述是正确的。

【知识点】盈亏临界分析

【难易度】易

8.

【答案】ABCD

【解析】盈亏临界点销售量=80000/(1000-600)=200(件),选项A正确;盈亏临界点作业率=200/500=40%,选项B正确;安全边际额=安全边际量×销售单价=(500-200)×1000=300000(元),选项C正确;边际贡献总额=单位边际贡献×销售量=(1000-600)×500=200000(元),选项D正确。

【知识点】盈亏临界分析

【难易度】中

9.

【答案】ACD

【解析】盈亏临界点销售量=

,安全边际量=正常销售量-盈亏临界点销售量,由此公式可以看出,选项A、C、D是正确的。

【知识点】盈亏临界分析

【难易度】中

10.

【答案】BC

【解析】盈亏临界点销售量=固定成本/单位边际贡献=固定成本/(单价-单位变动成本),所以选项A不正确,选项B正确;盈亏临界点销售额=固定成本/边际贡献率,所以选项C正确,选项D不正确。

【知识点】盈亏临界分析

【难易度】中

11.

【答案】AB

【知识点】敏感分析

【解析】根据敏感系数=利润变动百分比/因素变动百分比,所以当利润变动百分比=100%时,单价变动百分比=100%/6=17%,单位变动成本变动百分比=100%/(-2)=-50%,固定成本变动百分比=100%/(-1.5)=-67%,销售量变动百分比=100%/3=33%。

12.

【答案】ABC

【解析】经营杠杆系数=销售量的敏感系数=3,所以选项A正确;由于单价的敏感系数为1.6,企业转为亏损即利润下降幅度为100%,所以单价的变动幅度=-100%/1.6=-62.5%,即单价下降幅度超过62.5%,企业将转为亏损,所以选项B正确;同理固定成本变动幅度=-100%/-2.5=40%,即固定成本上升40%会导致企业由盈利转为亏损,所以选项C正确;敏感系数的正负号只是说明变动的方向,应该根据绝对值来判断大小,因此就本例而言,销售量的敏感系数大于固定成本大于单价大于单位变动成本,可见,最敏感的是销售量,最不敏感的是单位变动成本,所以选项D不正确。

【知识点】敏感分析

【难易度】中

三、计算分析题

1.

【答案】

(1)专利每年摊销金额=200/20=10(万元)

土地使用权每年摊销金额=(450-50)/50=8(万元)

厂房每年折旧金额=500×(1-5%)/20=23.75(万元)

设备每年折旧金额=(400-50)/10=35(万元)

新增人员固定工资=4×2+2000×12/10000×15=44(万元)

新产品的年固定成本总额=10+8+23.75+35+44+4.25+5+20=150(万元)

单位变动成本=15+5+3+2=25(元)

(2)盈亏平衡全年销售量=150/(30-25)=30(万瓶)

盈亏临界点作业率=30/50=60%

年销售息税前利润率=安全边际率×边际贡献率=(1-60%)×(30-25)/30=6.67%

也可以使用基本公式计算:

年息税前利润50×(30-25)-150=100(万元)

所以年销售息税前利润率=100/(50×30)=6.67%

(3)经营杠杆系数=边际贡献/息税前利润=50×(30-25)/100=2.5

【知识点】成本、数量和利润分析

2.

【答案】

(1)2014年盈亏临界点销售量=200000/(80-55)=8000(件)

2014年安全边际率=(10000-8000)/10000=20%

(2)2014年实现利润=(80-55)×10000-200000=50000(元)

2015年目标利润=50000×2=100000(元)

①设单价为P,则:

(P-55)×10000-200000=100000

P=(200000+100000)/10000+55=85(元)

(85-80)/80=6.25%

单价应增加6.25%,涨至85元。

②设单位变动成本为b,则:

(80-b)×10000-200000=100000

b=80-300000/10000=50(元)

(55-50)/55=9.09%

单位变动成本应降低9.09%,降至50元。

③设销售量为X,则:

(80-55)×X-200000=100000

X=(200000+100000)/(80-55)=12000(件)

(12000-10000)/

升级会员

升级会员