石油和铜之间的价钱关系分析报告.docx

《石油和铜之间的价钱关系分析报告.docx》由会员分享,可在线阅读,更多相关《石油和铜之间的价钱关系分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

石油和铜之间的价钱关系分析报告

专题报告:

石油和铜之间的价钱关系分析报告

决定商品价钱的最终因素是供需关系的转变。

从需求方面而言,石油和铜作为重要的工业原燃材料,其最终产品应用于经济生活的各个角落。

因此,中期内(五到十年)决定石油和铜需求的最主要力量应该是经济周期。

第二,经济结构、产业结构乃至于生活适应的改变也会影响需求,但这种改变需要的时刻更长,因此产生影响的时滞也更长,更应看成为一种长期因素来分析(十年以上)。

第三,石油和铜的应用虽然普遍,但毕竟有些特定的部门和行业需求量相对来讲更大,这些特定部门和行业自身的转变也影响了需求的起落。

决定供给的因素也很多,包括产出国的政策、经济结构、生产能力,产出企业特殊情形等等。

另外,对于收益最大化的单位来讲,需求也在必然程度上决定了供给,供不该求会刺激产出增加,供过于求会抑制产出量。

供需因素的转变最终决定了石油和铜的价钱起落。

供需因素对石油和铜这两种不同商品的价钱转变所产生的影响力不一样;不同时期,供需因素对价钱变更的重要性也不一样。

乃至石油的价钱转变也会影响铜价的波动,这一点在下文还将论及。

能够说,随着时刻的推移,唯一不变的是“转变”。

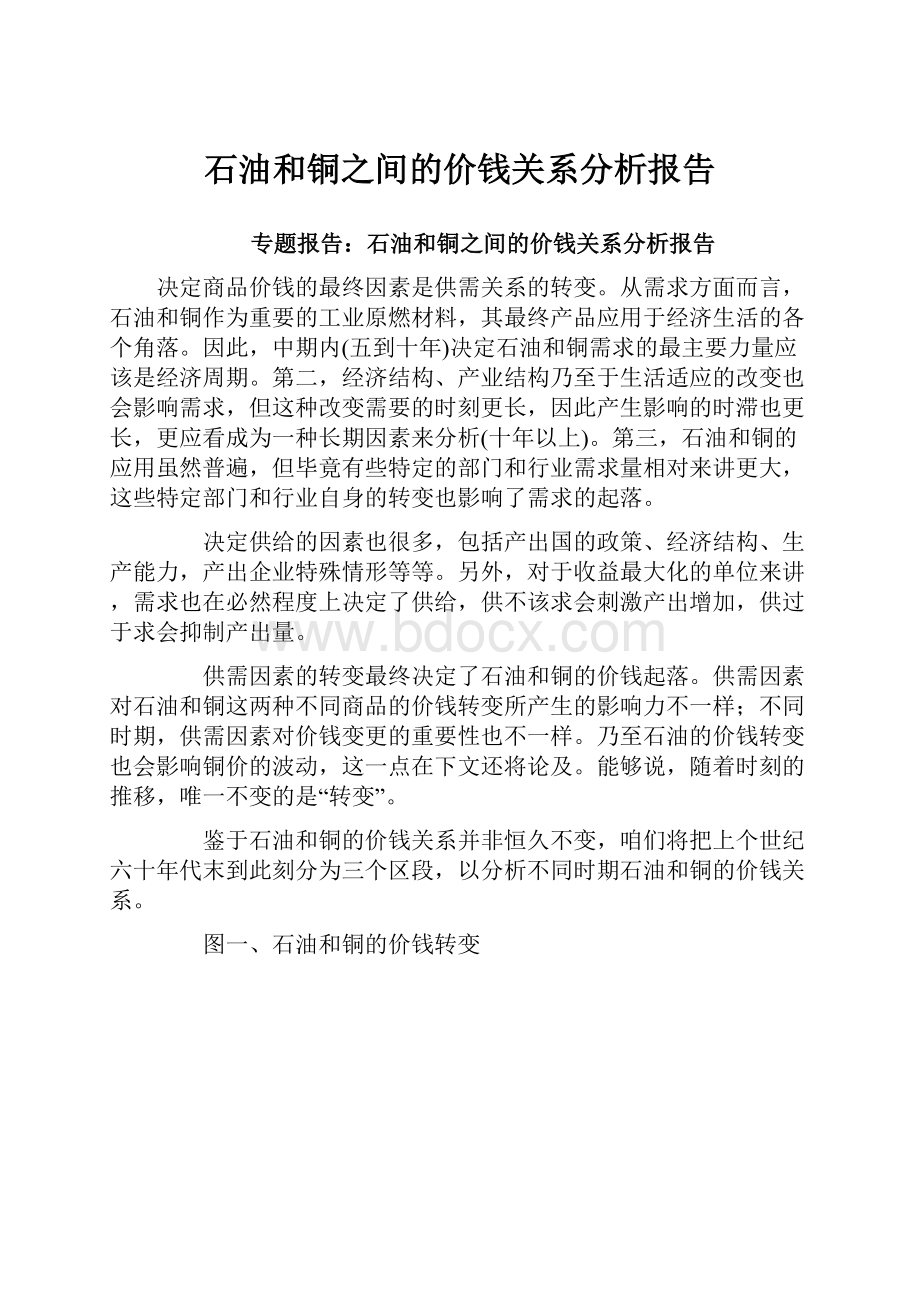

鉴于石油和铜的价钱关系并非恒久不变,咱们将把上个世纪六十年代末到此刻分为三个区段,以分析不同时期石油和铜的价钱关系。

图一、石油和铜的价钱转变

图一、石油和铜的价钱转变

一、第二次石油危机以前(1968-1980)

咱们的分析时段实际上是从第一次石油危机开始的。

在第一次石油危机以前,油价和铜价大体上没有什么太大的关系。

1960年欧佩克成立之前,中东原油生产大体掌握在西方大石油公司(七姊妹,SevenSisters)手里,这些石油公司为了自身利益最大化,把石油价钱维持在低而且稳固的水平,价钱并未随着经济周期的进展而改变。

欧佩克成立初期,由于内部矛盾重重,并无形成统一的行动力量,因此在整个六十年代,石油价钱仍是比较稳固的(见图二)。

铜的价钱则一直随着经济周期的波动而波动。

转变发生在七十年代头几年,由于阿以战争等因素的推动,欧佩克对石油价钱的控制程度大为增强。

从七十年代到八十年代初期,供给因素对石油价钱的影响远远超过需求的因素,石油供给的转变更多地受到人为操纵。

那个时期的铜价受油价的间接影响超级严峻。

从第一次石油危机前两年到第二次石油危机这段时刻,油价和铜价的关系表现出以下几个特点:

1,油价受到欧佩克的控制,与经济周期和经济周期起落致使的需求转变关系不大,欧佩克的价钱控制专门大程度上受到政治考虑的影响。

2,铜价受到经济周期波动的强烈影响,受制于各类经济变量(通货膨胀、利率、经济增加速度等)的转变。

3,油价间接地对铜价产生庞大的影响,可是这种联系与以后二者同受宏观经济周期起落影响产生的联系有本质区别。

两次石油危机实际上突然的供给冲击,由于那时的世界并无做好应付突然的、大规模的石油供给危机的预备,在油价爆涨的情形下,通货膨胀随之加重(见图三),铜价也跟从物价

起落,供需状况在这时则退居次席(见图四和图五),这是油价对铜价庞大的间接影响。

虽然油价对物价产生强烈的影响,但因为七十年代的油价几乎完全受到人为控制,与以后油价受到经济周期起落致使的需求转变影响不同,因此这时铜价和油价的关系是一方作用于另一方,而不是同时受某种经济因素影响产生的相关性。

图二、七十年代以前的油价

图二、七十年代以前的油价

图三、石油危机对物价的冲击

图三、石油危机对物价的冲击

图四、铜价与物价的关系

图四、铜价与物价的关系

图五、铜价与供需状况(1968-1980)

图五、铜价与供需状况

二、第二次石油危机到东南亚金融危机(1981-1997)

两次石油危机以后,石油消费国实施了多种应付

窗体顶端

窗体底端

危机的策略,经济结构也因此发生了一系列转变。

这些办法和转变主要包括以下几个方面:

第一是提高能源利用效率,减少经济对能源的依赖程度。

以美国为例,1973年石油危机发生以前,美国每一美元国内生产总值消耗石油和天然气为132100英热单位(Btu),到了1981年第二次石油危机后减少到98000英热单位,降低了25%的能耗(见图六)。

第二是成立或扩大能源储蓄。

日本在石油危机后成立了政府石油储蓄,并开始补助民间石油储蓄,到1997年为止,日本政府石油储蓄可供154天利用。

第三是从多种渠道取得石油。

例如,七十年代发觉了北海油田,到1978年北海油田产油就知足了英国的一半需求。

这些因素产生的影响是:

欧佩克控制

窗体顶端

窗体底端

的能力被减弱,非经济因素对油价转变的影响变弱。

若是说七十年代供给因素更多地决定了油价走向的话,到了八十年代以后,供给冲击对油价的影响已经小得多了,需求因素在油价转变中所起的作用大大提高。

因此从1981年到1997年这段时刻,油价和铜价的关系呈现出以下特点:

1:

油价和铜价的关系发生本质上的转变。

因为那个时期供给因素对油价的影响减弱,所以油价变更更多地受到需求起落的影响。

也因为如此,外在变量(例如物价)对铜价的影响也相应减弱,全世界铜供需状况在决定价钱方面起了更大的作用(见图七)。

经济周期转变是影响石油和铜需求的一路因素,与石油危机以前的单向作用产生的联系有本质区别。

2:

非经济性的供给因素仍然有重大影响。

1990年的海湾战争是一个例子,但今非昔比,海湾战争对油价的影响时刻并非长,引发的物价和铜价上升不如前两次石油危机时强烈和明显(见图八、九)。

3:

这是一个过渡的时期。

与七十年代相较,需求因素对油价和铜价的影响增强了,非经济因素的冲击减弱了,二者的相关性增加了;与1997年以后相较,二者的相关性还不是很强,也就是说宏观经济变量影响油价和铜价的一路性并非强,本质转变还在进展当中。

图六、美国单位生产总值石油和天然气消耗量

图六、美国单位生产总值石油和天然气消耗量

图七、铜价和供需状况(1981-1997)

图七、铜价和供需状况

图八、海湾战争时期油价与物价的关系

图八、海湾战争时期油价与物价的关系

图九、海湾战争时期铜价与物价的关系

图九、海湾战争时期铜价与物价的关系

三、东南亚金融危机以后(1997-2005)

虽然东南亚金融危机使一些国家从头关闭了资本流动的大门,另外一些国家改革资本控制的速度减缓,但经济全世界化进程没有停顿,乃至还有加速进展的趋势。

在全世界化进程中,最值得关注的是中国加速融入世界经济,融合的速度、广度和深度都与八十年代和九十年代前期不可同日而语。

全世界化和中国融入世界经济是分析本期油价和铜价关系的关键点。

1997年以后的铜价和油价,是在没有重大供给冲击的背景下进展的。

需求转变,也就是经济周期的变革是那个时期铜价和油价转变的主导力量。

那个时期的经济两落两起:

东南亚金融危机和俄国债务危机使世界经济在1997年年中进入下降周期,接着在高科技行业(尤其是网络技术)进展的带动下恢复增加,然后网络泡沫破灭使经济再度陷入低迷,2002年以后从谷底反转。

因为没有重大的供给冲击,所以那个时期的铜价和油价转变主要取决于需求的转变,而全世界化又致使全世界各个地域的经济周期趋向一致,所以那个时期铜价和油价的转变几乎契合世界经济的起落,而且一致性相当强。

图十、全世界铜消耗量与发达国家工业生产的关系(1998-2004)

图十、全世界铜消耗量与发达国家工业生产的关系(1998-2004)

图十一、发达国家石油消耗量和工业生产的关系(1997-2004)

图十一、发达国家石油消耗量和工业生产的关系(1997-2004)

图十二、铜价和供需状况(1998-2004)

图十二、铜价和供需状况(1998-2004)

图十三、油价与石油需求的互动关系(1997-2004)

图十三、油价与石油需求的互动关系(1997-2004)

图十四、油价与经济周期的关系(1997-2004)

图十四、油价与经济周期的关系(1997-2004)

图十五、铜价与经济周期的关系(1997-2004)

图十五、铜价与经济周期的关系(1997-2004)

那个时期油价和铜价的关系表现为以下几个特点:

1:

铜价和油价具有高度相关性。

那个时期油价和铜价的相关性超级大,几乎是亦步亦趋、同进同退。

1968-2005年,油价和铜价的相关系数仅仅为,而1998-2005年二者的相关系数达到(见图一、十六)。

2:

中国因素对那个时期的油价和铜价转变起了重要作用。

中国此刻是世界第一大精铜消费国,第二大石油消费国,因其中国需求的转变(也就是中国经济的转变)对那个时期的铜价和油价起了重大影响(见图十七、十八、十九)。

3:

油价和铜价的波动性更大。

中国对油价和铜价的重要影响不单单表此刻需求总量占世界总需求的比例愈来愈大,更重要的是,中国每一年的新增需求量占世界增量的比重更大,因此对油价和铜价的重要性超出了其总量比重的份额。

但由于中国经济尚处于转轨当中,经济结构迅速转变,尚未成立完善的控制、调节和预测体系,因此经济波动专门大,致使对原材料需求的波动也专门大。

结果就是铜价和油价波动更大、更难以预测。

图十六、油价与铜价的相关关系(1997-2005)

图十六、油价与铜价的相关关系(1997-2005)

图十七、油价与中国经济的关系(1997-2005)

图十七、油价与中国经济的关系(1997-2005)

图十八、铜价与中国经济的关系(1997-2005)

图十八、铜价与中国经济的关系(1997-2005)

图十九、中国需求占世界总需求的比例

图十九、中国需求占世界总需求的比例

四、对油价和铜价关系的几点总结和前瞻

总结从1968年以来油价和铜价的关系,能够得出结论:

1:

油价和铜价从根本上来讲,都是由供需关系决定。

2:

相对于需求来讲,供给更易受到非经济因素影响,也更易发生突变。

3:

与铜价相较,石油价钱受供给因素的冲击更大。

4:

当石油因为供需失衡致使价钱波动时,对经济产生的影响专门大(物价、工业生产增加率、购买力、投资意愿等),从而对铜价产生了相当大的冲击,而铜价相对影响要小得多。

5:

当外在非经济因素对供给的影响较小时,铜和石油作为工业必需品,都受到经济周期转变的影响,因此具有必然的相关性,这种相关性与供给冲击的力度成反比,随着经济全世界化的深切愈见强化。

6:

最近几年来,随着世界政治格局的演变,非经济因素对石油和铜的供给冲击愈来愈小。

7:

随着进展中国家经济的腾飞和发达国家对原燃材料利用效率的提高,进展中大国(中国、印度等)的经济状况对油价和铜价的影响愈来愈大。

8:

由于进展中国家经济环境尚未成熟,波动性大,在对铜价和油价的影响力日趋扩大的同时,也加重了铜价和油价的波动性和不可预测性。

在可预见的未来,油价和铜价关系的演变也会延续以上轨迹:

1:

世界政治格局近几年还不会返回冷战时期的环境,资源储藏、开采状况也不会发生太大的改变,因此发生大规模供给冲击的概率不大,经济周期演变(也就是需求因素)还会是影响价钱转变的主要因素,加上经济全世界化的趋势很难逆转,所以铜价和油价还会维持较高的相关性。

2:

进展中大国的经济腾飞难以阻挡,经济体制也不会在短时期内完善,因此进展中大国经济转变对价钱的影响会继续增加,价钱波动性难以降低。

3:

世界并非太平,暗藏的危机很多,一旦发生政治、军事或社会危机,产生类似于上个世纪石油危机的供给冲击并非不可能,可是同样程度危机造成的影响会相对较低。

对于供给问题,尤其要注意石油的供给,近期最需要关注的是伊朗。

升级会员

升级会员