叶正刚购物中心案例研究海南第一MALL.docx

《叶正刚购物中心案例研究海南第一MALL.docx》由会员分享,可在线阅读,更多相关《叶正刚购物中心案例研究海南第一MALL.docx(15页珍藏版)》请在冰豆网上搜索。

叶正刚购物中心案例研究海南第一MALL

项目背景

地点:

中国.海南省.海口市

开业:

2005年6月5日

开发商:

海南环瑞置业有限公司

基地面积:

430,000㎡

建筑面积:

300,000㎡

商业面积:

120,000㎡

海域面积:

100,000㎡

楼层:

5层

停车位:

3,500个

预计投资总额:

2.5亿元美元

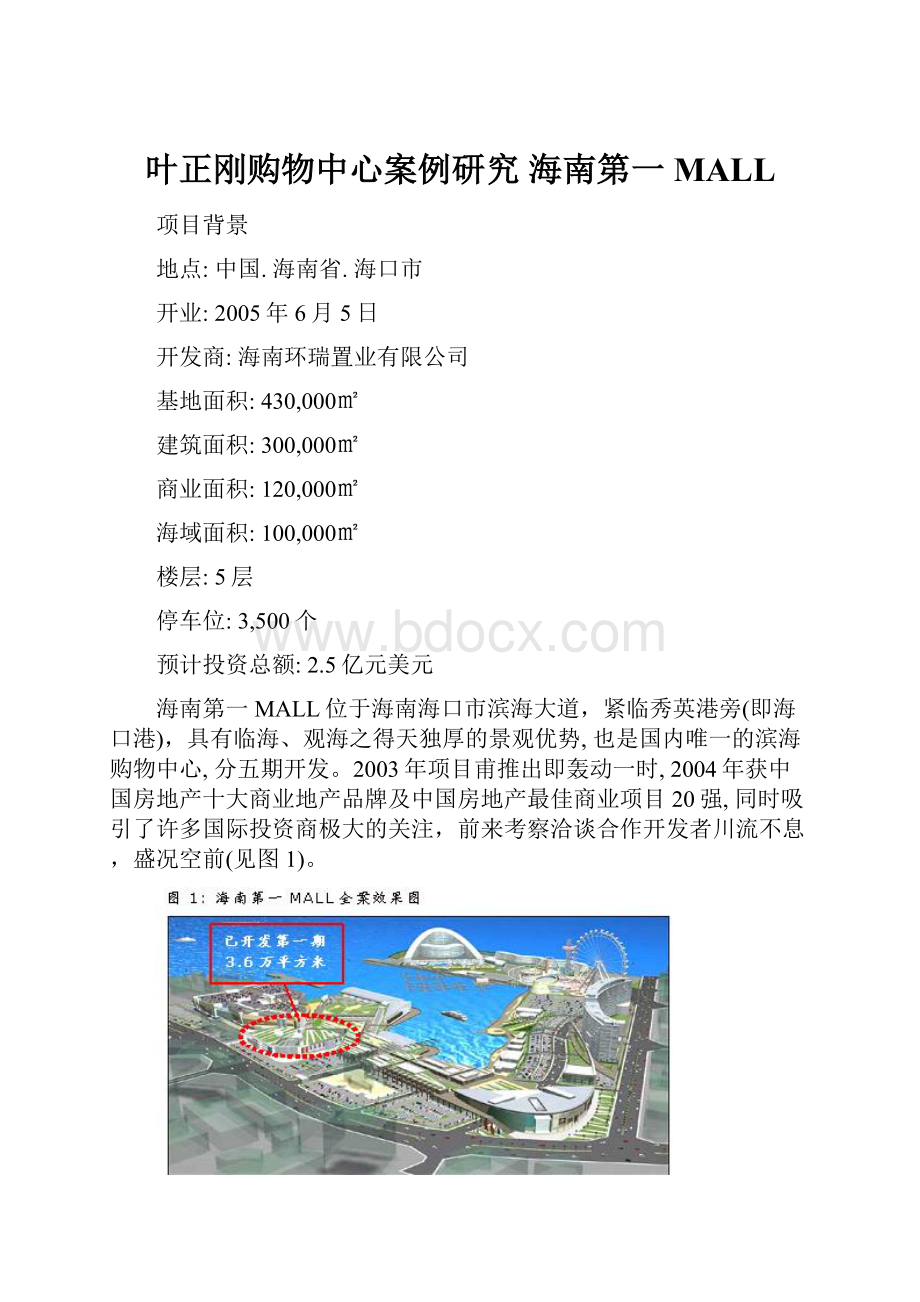

海南第一MALL位于海南海口市滨海大道,紧临秀英港旁(即海口港),具有临海、观海之得天独厚的景观优势,也是国内唯一的滨海购物中心,分五期开发。

2003年项目甫推出即轰动一时,2004年获中国房地产十大商业地产品牌及中国房地产最佳商业项目20强,同时吸引了许多国际投资商极大的关注,前来考察洽谈合作开发者川流不息,盛况空前(见图1)。

该购物中心虽号称43万平方米,问题是它分五期开发,第一期3.6万平方米,已开发完成,主力店原本是引进铜锣湾百货,没想到铜锣湾在海口招不到商户,于开业前一个月临阵撤退,开发商迫于无奈,在商户入驻不及30%的情况下,咬着牙于2005年6月仓促开幕,商户多半集中在一楼,二、三、四楼的空间大部份闲置着,五楼为员工办公室。

实际上,开发商变成了自营百货司,营业空间仅占了约8,000平方米左右,营运状况低迷,商场门可罗雀。

随后于2006年2月,引进了深圳的新一佳超市,营业面积占1.2万平方米,营运状况差强人意,勉强还可维持门面。

目前该购物中心是以自营百货公司(8,000㎡)和新一佳超市(12,000㎡)为经营主体,见图2。

就现况而言,由于该购物中心目前只开发了第一期3.6万平方米,自营百货加上引进的超市,真正的营业面积只有2万平方米,很显然地,是属小型的邻里型购物中心。

根据2006年的资料统计显示,该购物中心的经营状况显然出现了严重问题,见图3、4。

超市–营业面积12,000㎡,2006年10月份的日均入店客流量为3,093人次。

百货–营业面积8,000㎡,2005年4月份的日均入店客流量622人次,经整改后,2006年10月份上升至2679人次,主要是修改了卖场动线,吸纳了超市的客流。

超市–2006年10月份日均提袋率为63.4%,入店客流量为3,093人次,如果以每人入店消费额45元来算的话,月均营业额大约在265万元上下,如果扣除房租、进货成本及各项管销成本,还谈不上盈利,只能算是勉强维持门面。

百货–2006年10月份日均提袋率1.9%,入店客流量2,679人次,如果以每人入店消费额150元来算的话,月均营业额则在23万元左右,处于严重亏损状况。

以上数据显示,超市是辛苦生存,百货是痛苦求存,归根究底就是没有「客流量」,没人入店,自然就没人消费或购买,商户不是撤场,就是不愿入驻,造成恶性循环,招商举步维艰。

为什么没有客流量?

这已涉及到定位与规划的问题,也是我们要探讨的核心主题。

立地条件分析

基本上,海南第一MALL的立地位置具有得天独厚的条件,位于秀英区,面临60米滨海大道,是海口市主干道,并与40米秀英大道交汇,交通动线流畅,项目隔壁就是海口港,是海南省联外的主要客货海运门户,离海口主要商业区5公里,这也是海南第一MALL的立地优势之一,见图5。

其次,它位于市政府规划的「西海岸城市深化计划」的区域范围内,地处观光客进入西海岸旅游区的门户咽喉位置,也正好是海口市区与西海岸旅游区的中间要冲地位,换言之,进出西海岸都必须经过该购物中心,未来政府将整条海岸线旅游区开发完成,其商业战略地位及价值潜力无可限量,见图6。

海口市区域商圈结购

海口市主要消费活动集中在五大商圈,分别为海甸岛商圈、海秀路商圈、解放西路商圈、国贸商圈及秀英商圈(请叁阅图7)。

解放西商圈–主要以东方广场及友谊广场为主体,商圈功能性则以休闲、购物为主。

海秀商圈-以明珠广场、第一百货、家乐福、银龙电影城为主体,是以购物、餐饮、娱乐功能为主的商圈。

解放西和海秀这两个商圈之间的距离不远,形成了客流互动串联的态势,造就了今天海口市最大的核心客流量最密集商圈。

海甸岛商圈–并无主体大店支撑,但该区域酒吧、KTV、餐馆林立,是海口市夜间消费的主要商圈。

国贸商圈–则以生生百货、广百百货、新兴起的紫荆百货、大润发超市及著名的金龙路美食一条街为主体,商圈功能性以餐饮为主流。

秀英商圈–基本上,是属于不成熟的商圈,除了海南第一MALL和新建的秀英时代广场之外,周边缺乏聚合人流的卫星商店连结,多半是零星的杂货店、传统菜市场、大排档、小批发市场、家庭小吃店、理发店,商圈功能性以满足邻里型生活机能为主。

图6显示,解放和海秀两商圈的大量客流到海南第一MALL百货的机率为零,海甸商圈是6%,国贸商圈3.7%,海南第一MALL的大本营秀英商圈则为9%。

此外,消费群体到每个商圈从事消费活动时所逗留的时间是2小时以上。

但到秀英商圈的停留时间为1小时以内,显见秀英商圈完全是一个还未成熟的商圈,没有聚合人流的条件与能力。

对第一MALL而言,这些调查数据说明了两件事:

·海南第一MALL的周边商业环境,还没有条件构成一个成熟的商圈,无法聚合大量客流。

·除了基本客源区(秀英区)9%的顾客会到海南第一MALL,无法吸引其他四个商圈的客流前来。

此外,海口市的核心商圈已呈饱和现象,商场出现西移趋向,先后有生生百货、广百百货、海南第一MALL、宜欣广场、紫荆百货及秀英时代广场等,陆续往西方向立地开业(见图8)。

这些西移的商场,由于立地位置都不具备聚合客流的条件,除了生生百货以高档百货的定位能脱颖而出之外,其他商场都处于辛苦经营的局面。

基地商圈分析

之前,已针对海南第一MALL整个项目为43万平方做过了整个海口市的区域大商圈的分析,现在则针对已开业第一期3.6万平进行「商圈细分」。

大体上,该项目虽具备了许多得天独厚的立地优势,但在做项目基地的商圈细分时,却也有它先天不足的弱势,因为,基地北面临海,基本上无客源,而商圈范围只能向南延伸设定。

以现有3.6万的规模来看,它属于邻里型购物中心,商圈细分如图9。

基地的北面临海无家庭住户,南向半径1公里内基本上家庭住户不多,对客流量的影向不大。

3公里的范围内,约1.5万户,每户人口数约3.44人,总人口数约5.2万人。

5公里内的边缘商圈人口较密集,约在2.5万户,总人口数约8.6万人,这个区段的客源,由于距离及交通上的问题,前来购物的机率不高。

客源结构

如果以43万平方米的规模来定义购物中心的型态,海南第一MALL是属于区域型(Reginal)购物中心,客源的辐射范围必须放大,甚至覆盖整个海南省客源、海口市、西海岸旅游客源及进出海口港的客源,见图10。

基本客源–秀英区总人口数25万人,这个区域的居名收入及消费水平较低,多数的消费流向是在区内进行生活机能性的购物消费,公交车和自行车是居民的主要交通工具,跨区消费的机率相当有限,区内的主要休闲娱乐活动是“喝老爸茶”、“洗脚按摩”,餐饮以“大排档”为主。

就整个海口市来说,总人口数约170万人,居民的消费行为主要集中在以下几个商圈,其结购如下:

·海秀和解放商圈–购物为主,休闲娱乐以喝咖啡、看电影为主,餐饮则以西式快餐、简餐为主。

·国贸商圈–购物以高档百货商品为主(生生百货),但大多数的购物还是以一般生活机能性商品或服务为主;休闲娱乐设施较欠缺,以喝咖啡、棋牌室及夜间酒吧为主;餐饮则以中式餐厅的金龙路美食一条街闻名。

·海甸商圈–购物方面并无主体大店支撑,仅有中小型超市及一般生活机能性或服务性商店,休闲娱乐设施欠缺。

该区在餐饮方面以大排档及中低档餐厅为主,颇受欢迎,此外,该区酒吧林立,是聚合夜生活人流的主力。

总的来说,海口市在购物方面,无论是零售店和商品、或是消费力,仍处于中低档阶段。

尽管大众休闲娱乐设施欠缺,除了“万绿园”(海口的万人公园)和西海岸提供了户外活动的去处之外,夜间餐饮及酒吧变成了人们趋之若骛休闲放松最好的去处。

区域客源–整个海南省总人口数约818万人,扣除海口市总人口数,约658万人,这群人由于距离的问题,再加上汽车并非大家的主要交通工具,绝无可能纯粹为了购物而来海南第一MALL。

此外,这群人就算进入了海口市,海南第一MALL也未具足够的说服力让他们前来一游,因此,要吸纳这群客源困难度很高,除非在定位与规划上能完全命中他们的需求。

流动客源–流动客源又分两块:

进出海口港客源、外来旅游客源。

在海口港客源这一块,年均流量为220万人次,尽管有它一定的量体,但这群客源主要分两种,一种是连人带车过海到对岸的广东省,这批人都是所谓的“有车阶级”,具一定的消费力;另一种人是个人在海口打工搭船返乡,这批人多半是工薪阶级,消费力弱。

消费行为与态度

休闲/娱乐

逛街是主要的休闲娱乐方式(78%,逛街通常都去解放/海秀商圈,这当中会产生购物行为者占63%),其次是泡酒吧(47%),第三是西海岸(44%)。

从以上的调查结果,我们可以看出,“西海岸”还是海口人的重要休闲去处,而海南第一MALL又处于西海岸的咽喉位置,商业战略地位极其重要。

我们再来看看,海口人到西海岸都从事哪些活动?

43%为本地游客,57%为外来游客.

很显然地,游客的主要活动是泳泳/海上活动(56%),其次是散步(43%)。

31%的受访者在结束海边活动后选择用餐,11%选择娱乐场所。

显见餐饮业态的重要性。

到市区用餐的占58.1%,西海岸附近占19.4%,海南第一MALL战略位置在这里更显得重要无比,进出西海岸必经这里,应该设法将游客拦截下来。

100%的受访者在餐后都会安排其他的娱乐活动。

酒吧是餐后娱乐场所的首选(54.6%),其次是KTV(36.4%)。

从以上数据来看,“餐饮”和“娱乐”这两大块业态,都应该在规划购物中心时,就必须要考虑进去的重要元素。

购物

定位与规划

·第一期营业面积36,000平方米,属邻里型购物中心。

·引进中型超市的决策,亦非正确的战略选择,因为北向临海没有基本客源,南向的基地主商圈、次商圈的基本客源都略显不足。

·基地周围是不成熟的商圈,引进或自营百货公司都是错误的决策,因为周围完全没有聚合客流量的条件与能力。

·购物绝对不是项目的“定位”主题,而是附属主题。

·很明显地,「休闲娱乐」才是这个项目的主题,理由是:

- 立地条件的战略地位属进出西海岸的咽喉位置,亦位于市政府「西海岸城市深化计划」的规划范围的起始点,未来的发展潜力全在这一点上,毫无争议。

- 西海岸是外来观光客必游之景点,也是本地居民最常去的休闲娱乐之处,战略思考的方向应该是:

“捆绑西海岸,成为观光客必游、本地居民必去的以休闲娱乐为主的购物中心”。

规划

可参考“加拿大西埃德蒙顿购物中心”的模式进行规划。

规划原则见下图:

办

结论

严严格来说,海南第一MALL本身是个很好的项目,由于缺乏前期市场可行性研究的论证,盲目的定位和规划,现今第一期受到既成规划所限,要改变已毫无可能了,造成了自营百货公司不断的亏损,后又引进中型超市勉强求生,是所谓DeadMall的标准案例,翻身的机会不大,足以让大家借鉴,免于重蹈复彻。

进进行海南第一MALL的市场可行性研究,共涉及了以下的市场调查:

· ·海口市五大商圈(海秀/解放/国贸/海甸/秀英)的业态结构调查、客流量调查

·海南第一MALL基地主商圈、次商圈及边缘商圈的商业结构、人口结构、客流量、居民购物习惯调查

·海口市居民购物消费行为与态度调查

·海口市居民休闲娱乐消费行为调查

·西海岸游客消费行为调查

·海口港进出旅客消费行为调查

·海口市居民电影消费行为调查

·海南第一MALL自营百货入店客流量及提袋率调查

·海南第一MALL超市入店客流量及提袋率调查

升级会员

升级会员