鞍钢偿债能力分析.docx

《鞍钢偿债能力分析.docx》由会员分享,可在线阅读,更多相关《鞍钢偿债能力分析.docx(13页珍藏版)》请在冰豆网上搜索。

鞍钢偿债能力分析

鞍钢偿债能力分析

鞍钢偿债能力分析:

摘要:

钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。

随着国际产业的转移和中国国民经济的快速发展,中国钢铁工业取得了巨大成就。

我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。

进入21世纪以来,我国钢铁产业快速发展,粗钢产量年均增长21.1%。

2010年第一季度,我国钢铁行业出现双增长,回升趋势非常明显。

钢铁行业的发展方式由粗放型逐渐转变为集约型,正在提高全行业发展的质量和效益。

经过多年发展,中国钢铁工业不仅在数量上快速增长,而且在品种质量、装备水平、技术经济、节能环保等诸多方面都取得了很大的进步,形成了一大批具有较强竞争力的钢铁企业。

中国钢铁工业不仅为中国国民经济的快速发展做出了重大贡献,也为世界经济的繁荣和世界钢铁工业的发展起到积极的促进作用。

本文结合鞍钢集团2007年到2011年的资产负债表、利润表;将相关的重要指标进行比较,对鞍钢集团的偿债能力(短期偿债能力和长期偿债能力)进行了分析。

关键词:

鞍钢集团偿债能力短期偿债能力长期偿债能力

1、公司简介

鞍钢股份有限公司(以下简称“公司”)于1997年5月8日由鞍山钢铁集团公司独家发起设立,并分别在深圳证券交易所(股票代码:

000898)和香港联合交易所挂牌上市(股票代码:

0347)。

公司注册资本为72.34亿元,2008年营业收入为796亿元,2008年末总资产为921亿元,净资产为531亿元。

公司拥有焦化、烧结、炼铁、炼钢、轧钢等整套现代化钢铁生产工艺流程及相关配套设施,并拥有了与之配套的能源动力系统;产品涵盖了热轧板、冷轧板、镀锌板及彩涂板、中厚板、大型材、线材、无缝钢管、冷轧硅钢等钢铁产品系列,广泛用于汽车、家电、机械制造、造船、铁路建设等领域。

2008年公司生产铁1607.82万吨,生产钢1599.69万吨,生产钢材1498.49万吨。

公司生产工艺和技术装备达到国际先进水平,已通过ISO9001质量管理体系、ISO14001环境管理体系和GB/T28001职业健康安全管理体系认证。

公司的主导产品汽车板、冷轧硅钢、管线钢、石油管、集装箱用钢板、造船板、铁路用钢的产品实物质量达到国际先进水平,“鞍钢”牌铁路用钢、集装箱用钢板和造船板已获得“中国名牌产品”称号。

2、偿债能力分析

偿债能力是企业偿还各种到期债务的能力。

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以解释企业的财务风险。

企业管理人员、企业债权人及投资者都十分重视企业的偿债能力[12]。

由于债务按到期时间分为短期债务和长期债务,所以偿债能力分析也分为短期偿债能力分析和长期偿债能力分析两部分。

(1)、短期偿债能力分析

短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当前财务能力,特别是流动资产变现能力的主要指标。

而反映企业短期偿债能力的财务比率主要是营运资本、流动比率速动比率和现金比率。

1、营运资本

营运资本是指流动资产超过流动负债的部分,表示公司的流动资产在偿还全部流动负债后还有多少剩余,

公式:

营运资本=流动资产-流动负债

鞍钢营运资本计算表

表1-1单位:

百万元

名称

年度

2007年

2008年

2009年

2010年

2011年

流动资产

30115

19913

21416

27448

25250

流动负债

19957

21323

32435

32174

32526

营运资本

10140

-1410

-11019

-4726

-7276

分析:

由表1-1可知,鞍钢除2007年流动资产抵补流动负债后有一定的剩余外,其余四年(2008--2011年)流动资产均不能抵补流动负债。

从营运资本的角度来看,说明公司的短期偿债能力没有很好的保障,而且营运资本呈现逐年下降的趋势,从此指标看来,鞍钢股份这五年的短期偿债能力不容乐观。

2、流动比率分析

流动比率是指企业以流动资产偿还流动负债的能力,主要体现出企业偿付短期债务的能力。

表明企业每一元流动负债有多少流动资产作为偿还的保证,反映企业用可在短期内转变为现金的流动资产偿还到期的流动负债的能力。

公式:

流动比率=流动资产÷流动负债

鞍钢流动比率计算表

表1-2单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

流动资产

30115

19913

21416

27448

25250

流动负债

19957

21323

32435

32174

32526

流动比率

1.51

0.94

0.68

0.85

0.78

分析:

由表1-2可知,从流动比率的数值来看该公司短期偿债能力较弱;从发展趋势来看,该公司流动比率呈现下降趋势,表明短期偿债能力在减弱。

鞍钢2007年的流动比率为1.51,短期偿债能力较好;2008年仅为0.94,较上年同期下降0.57,表明短期偿债能力减弱,从2008年起,流动比率逐年下降,表明短期偿债能力较弱。

分析具体原因,主要是由于流动资产减少,流动负债增加所引起的。

3、速动比率分析

速动比率是指企业速动资产与流动负债的比率。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额,包括货币资金、短期投资和应收账款等。

由此可以看出速动比率是对流动比率的补充。

由于剔除了存货等变现能力较弱的不稳定资产,因此,速动比率较之流动比率能够更加准确、可靠的评价企业资产的流动性及其短期偿债能力。

公式:

速动比率=速动资产÷流动负债

鞍钢速动比率计算表

表1-3单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

流动资产

存货

预付账款

待摊费用

其他流动资产

速动比率

1.07

0.45

0.38

0.49

0.38

分析:

由表1-3可知,从速动比率的数值看,该公司短期偿债能力较弱;从发展趋势来看,该公司的速动比率数值偏低,说明短期偿债能力已经出现一些危险症状。

该公司2011年速动比率仅为0.38,究其原因,在流动资产中,存货所占的比例很大,造成企业的速动资产急剧下降,速动比率所呈现得这种下降趋势,将对企业的短期偿债能力产生负面影响,不利于企业的正常经营。

4、现金比率分析

现金流动负债比率是企业一定时期的经营现金净流量通流动负债的比率,它可以从现金流量角度来反映企业当期偿付短期债务的能力。

公式:

现金流动负债比率=(货币资金+交易性金融资产)÷流动负债

鞍钢现金比率计算表

表1-4单位:

百万元

名称

年度

2007年

2008年

2009年

2010年

2011年

现金类资产

7733

2914

1138

2542

1183

流动负债

19957

21323

32435

32174

32526

现金比率

0.39

0.14

0.04

0.08

0.04

分析:

由表1-4可知,该企业的现金比率也呈现下降趋势,说明企业的直接偿付能力在下降,也可能是企业对现金的利用率提高。

短期偿债能力分析表

表1-5单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

08增长

09增长

10增长

11增长

营运资本

10140

-1410

-11019

-4726

-7276

-11550

-9609

6293

-2550

流动比率

1.51

0.94

0.68

0.85

0.78

-0.57

-0.28

0.19

-0.07

速动比率

0.74

0.32

0.19

0.24

0.28

-0.42

-0.13

0.05

0.04

现金比率

0.39

0.14

0.04

0.08

0.04

-0.25

-0.1

0.04

-0.04

分析:

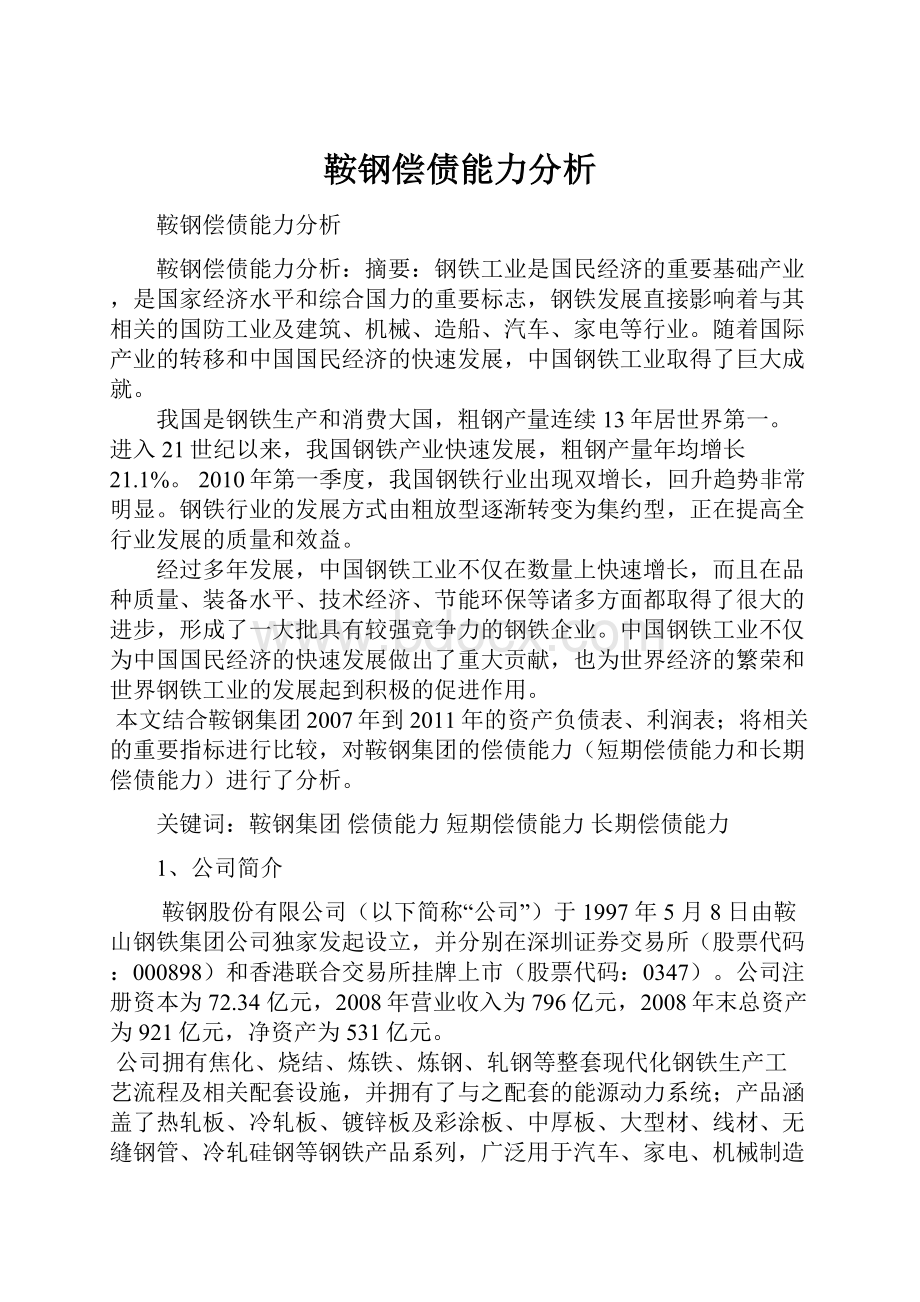

根据图表数字可知,从2007年到2011年,鞍钢的流动资产从30,115百万元下降到25,250百万元,流动负债从9,975百万元增长到32,526百万元,其增长速度要比流动资产快,因而流动比率呈下降趋势。

一般认为流动比率应达到2:

1以上。

鞍钢的流动比率在0.7到1.5之间,说明鞍钢得偿付能力不强。

但流动比率再2010年成正增长说明鞍钢在2010年的偿债能能力提高;鞍钢的存货额较大,所以速动比率较低。

现金比率以现金类资产作为偿付流动负债的基础,但现金持有量过大会对企业资产利用效果产生负作用,该比率不宜过大。

鞍钢的现金流量比率较低,表明流动负债用经营活动所产生的现金来支付的程度较低。

短期偿债能力分析图

(2)长期偿债能力分析

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。

长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志。

1、资产负债率分析

资产负债率是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。

这一比率将很好地衡量企业长期偿债能力。

资产负债率以及成为判断企业负债水平及风险程度的重要指标。

适当的资产负债率不仅能使企业投资人、债权人的投资风险较小,又能表明企业经营健康,同时还具有较强的筹资能力。

总体而言,企业的资产总额应大于负债总额,资产负债率应小于100%。

如果企业的资产负债率较低(50%以下),说明企业有较好的偿债能力和负债经营能力。

公式:

资产负债率=负债总额÷资产总额×100%

鞍钢资产负债率计算表

表2-1单位:

百万元

名称

年度

2007年

2008年

2009年

2010年

2011年

资产总额

86783

92179

94934

97041

94905

负债总额

32520

39076

42457

42844

42847

资产负债率(%)

37.48

42.39

44.7

44.2

46.2

分析:

由表2-1可知,该公司的资产负债率这五年都低于50%,说明该企业的债务负担较轻,但该企业的自拆负债率从2007年起,一直呈现上升趋势,说明该企业的债务负担有所加重,债权人承担的风险逐渐加重。

2、股权比率和权益乘数分析

股东权益比率是股东权益总额与资产总额之比,表明公司全部资产中有多少是有投资者投资所形成的。

公式:

股东权益比率=股东权益/资产总额×100%=1-资产负债率

股东权益比率的倒数称作权益乘数,即公司的资产总额是股东权益的多少倍。

公式:

权益乘数=资产总额/股东权益=1/1-资产负债率

鞍钢股权比率和权益乘数计算表

表2-2单位:

百万元

名称

年度

2007年

2008年

2009年

2010年

2011年

资产总额

86783

92179

94934

97041

94905

股东权益总额

54236

53103

52477

54197

51058

股东权益比率(%)

62.5

57.6

55.3

55.8

53.8

权益乘数

1.59

1.73

1.81

1.79

1.86

分析:

3、产权比率分析

产权比率也称负债对所有者权益的比率,指企业负债总额与所有者权益总额的比率。

产权比率是衡量企业长期偿债能力的重要指标。

产权比率用来表明债权人提供的和由投资人提供的资金来源的相对关系,反映企业基本财务结构是否稳定。

一般来说,所有者提供的资本大于借入资本为好。

这一指标越低,表明企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小。

该指标同时也表明债权人的资本受到所有者权益保障的程度,或者说是企业清算时对债权人利益的保障程度。

公式:

产权比率=负债总额/股东权益×100%

鞍钢产权比率计算表

表2-3单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

负债总额

86783

92179

94934

97041

94905

股东权益总额

54236

53103

52477

54197

51058

产权比率(%)

59.9

73.6

80.9

79.1

85.9

4、利息保障倍数分析

利息保障倍数是指企业生产经营所获得的息税前利润与利息费用的比率。

息税前正常营业利润是指扣除利息和所得税前的正常营业利润,是指营业利润加利息费用,利息支出总额包括财务费用中的利息支出和资本化利息。

公式:

利息保障倍数=息税前利润/利息费用.

鞍钢利息保障倍数计算表

表2-4单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

税前利润

利息费用

息税前利润

利息保障倍数

14.74

6.54

1.93

2.89

-1.23

长期偿债能力分析表

表2-5单位:

万元

名称

年度

2007年

2008年

2009年

2010年

2011年

08增长

09增长

10增长

11增长

资产负债率

37.48

42.39

44.7

44.2

46.2

4.91

2.33

-0.94

2.42

股东权益比率

62.5

57.6

55.3

55.8

53.8

-4.9

-2.3

0.5

-2

权益乘数

1.59

1.73

1.81

1.79

1.86

0.15

0.06

-0,01

0.07

产权比率

59.9

73.6

80.9

79.1

85.9

13.7

7.3

-1.8

6.8

利息保障倍数

14.74

6.54

1.93

2.89

-1.23

-8.2

-4.61

0.96

-4.12

图2长期偿债能力分析图

结论

企业的速动比率和现金比率2011年与同行业相差较大,2013年比同行业的平均水平有所提高。

通过以上的数据,可以看出:

ST鞍钢的短期偿债能力在同行业中逐年上升。

资产负债率与同行业相比逐年下降,总的来说企业的长期偿债能力低于同行业平均水平。

升级会员

升级会员