销售与收款循环的关键控制点与控制测试范文.docx

《销售与收款循环的关键控制点与控制测试范文.docx》由会员分享,可在线阅读,更多相关《销售与收款循环的关键控制点与控制测试范文.docx(8页珍藏版)》请在冰豆网上搜索。

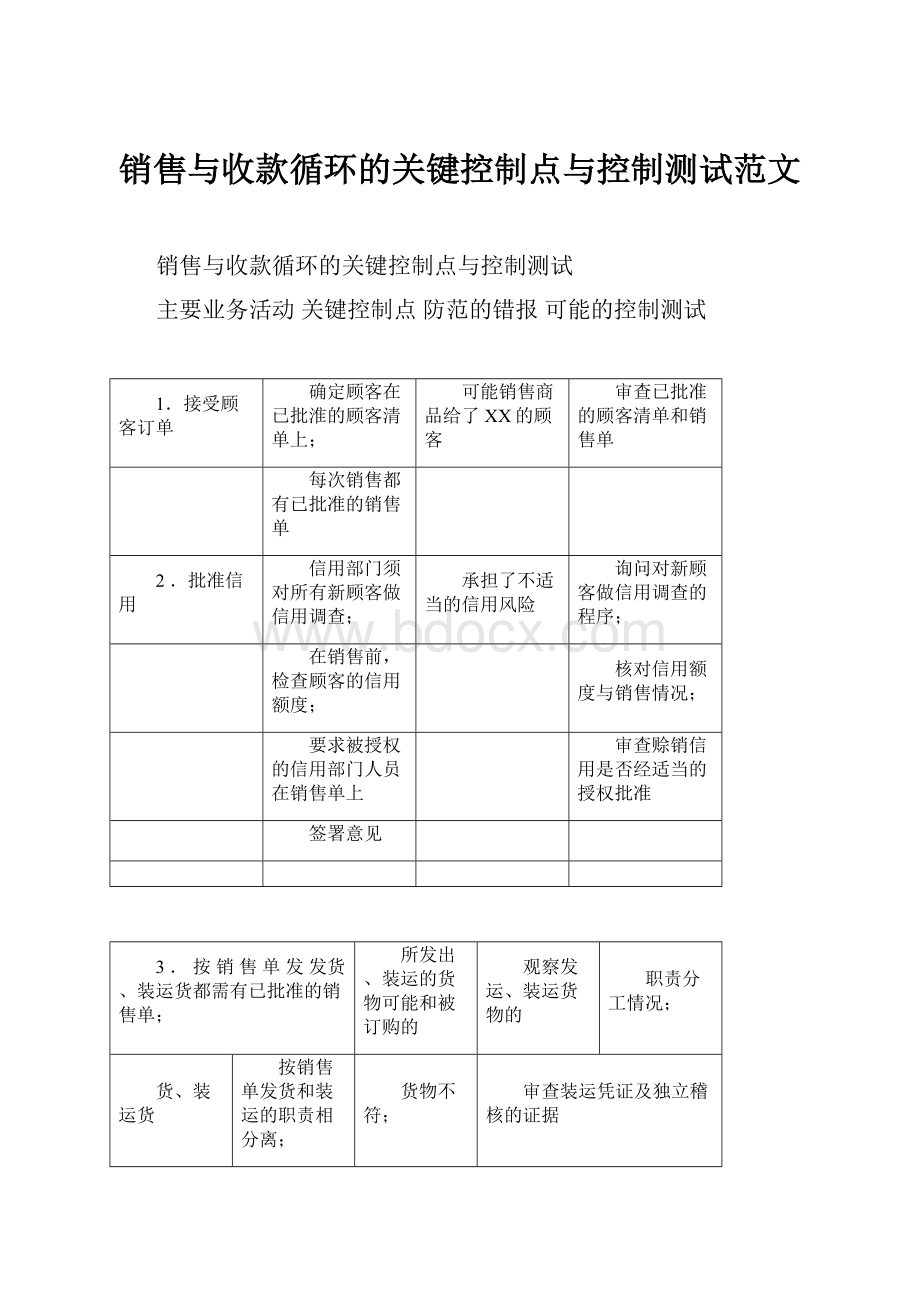

销售与收款循环的关键控制点与控制测试范文

销售与收款循环的关键控制点与控制测试

主要业务活动关键控制点防范的错报可能的控制测试

1.接受顾客订单

确定顾客在已批淮的顾客清单上;

可能销售商品给了XX的顾客

审查已批准的顾客清单和销售单

每次销售都有已批准的销售单

2.批准信用

信用部门须对所有新顾客做信用调查;

承担了不适当的信用风险

询问对新顾客做信用调查的程序;

在销售前,检查顾客的信用额度;

核对信用额度与销售情况;

要求被授权的信用部门人员在销售单上

审查赊销信用是否经适当的授权批准

签署意见

3.按销售单发发货、装运货都需有已批准的销售单;

所发出、装运的货物可能和被订购的

观察发运、装运货物的

职责分工情况;

货、装运货

按销售单发货和装运的职责相分离;

货物不符;

审查装运凭证及独立稽核的证据

每次装运都编制装运凭证

可能有XX的发出、装运货物

4.开单给顾客

每张发票须有与之相配合的装运凭证和

可能对虚构的交易开单或重复开单;

将发票核对至装运凭证和已批准的销

已批准的销售单;

有些装运凭证可能没有开账单;

售单;

每张装运凭证须有与之相配合的销售发

销售发票可能计价错误

追查装运凭证至销售发票;

票;

检查和计算发票的计价

由独立人员对销售发票的编制做内部核

查

5.记录销售

销售发票与销售帐和顾客账的金额一致;

发票可能未入销售账和顾客帐户;

复核独立检查证据;

每月定期给顾客寄送对帐单

发票可能过到错误的顾客账户

观察月末对账单情况

6.办理和记录现

采用汇款通知单;

货币资金失窃;

核对发运凭证与相关的销货发票和主

金、银行存款收入

独立检查入账、过帐的金额与每日现金汇

收款记录错误

营业务收入明细联及应收帐款中的分

总表的一致性;

录;

定期编制银行调节表

审查银行调节表

销售与收款循环适当职责分离

职务

分工

功

能

1

编制销货

销售部门

作为信用、仓库、运输、开票及收款等部门履行责任

通知书

的依据

2

批准赊销

信用部门

通过对顾客会计报表的审查或向其它信用机构查询,

批准是否向顾客赊销

3

发货

仓库部门

根据信用部门批准或出纳部门的收款证明,

核准销售

单发货

4

运货

货运部门

货运文件须按顺序编号,并记入送货登记簿。

应持有

出门证

5

开票

会计部门

核对装运凭证、经批准的销售单、经批准的销售商品

2

价目表后开票

6

收款

出纳部门

由独立于销售收入、应收帐款记帐的人员收款

7

坏帐处理

高层管理部门

坏帐冲销须经批准,且仍须登帐管理,以便日后追索

8

内部审计

内审部门

定期寄发对帐单并及时清查差异,并进行帐龄分析

销售收入截止性测试的三条审计路线对比

起点

路线

缺点

优点

目的

账簿

从报表日前后若干天的帐簿记

缺乏全面性和连贯性,只能查

比较直观,容易追查至相关

证实已入帐收入是否在同一期间已开具发

记录

录查至记账凭证,检查发票存根

多记,无法查漏记

凭证记录

票发货,有无多记收人,防止高估营业收

与发货凭证

入

销售

从报表日前后若干天的发票存

较费时费力,尤其是难以查找

较全面,连贯,容易发现漏

确认已开具发票的货物是否已发货并于同

发票

根查至发货凭证与帐簿记录

相应的发货及帐簿记录,不易

记收入

一会计期间确认收入,防止低估收入

发现多记收人

发运

较费时费力,尤其是难以查找

较全面,连贯,容易发现漏

确认收入是否已计人适当的会计期间,防

凭证

相应的发货及帐簿记录,不易

记收入

止低估收入

发现多记收入

购买与付款循环的关键控制点与控制测试

主要业务活动

关键控制点

可能的控制测试

1

.请购商品和劳务

由经授权的专门机构或人员填制请购单;

检查授权和批准的情况

每张请购单应经过对这类支出负预算责任的主管人员签字批准

2

.编制订购单

订购单一式多联,并预先连续编号、经授权的采购人员签名

抽查订购单连续编号

3

.验收商品

收到货物时,应由独立于采购、仓储、运输职能的验收部门或人员

检查验收报告单后附有的请购单、订购单

点收,根据订购单验收商品,并编制一式多联的验收报告单

4

.存储已验收的商品

将保管与采购的其他职责相分离;

检查入库单;

只有经过授权的人员才能接近保管的资产

观察接近资产的情况

5

.编制付款凭单与进行

每张凭单应与订购单、验收单和供应商发票相配合;

检查与每张凭单相配合的订购单、验收单和供应商

帐务处理

独立检查每日的凭单汇总表和有关记账凭证上的金额的一致性

发票;

审查执行独立检查的证据,重新执行独立检查

6

.支付负债

支票签署人应复核支付性凭单的完整性和批准情况;

观察支票签署人对支付性凭

证进行的独立检查;

支票签发后应立即盖章注销已付款凭单和支持性凭证

检查已付款凭单上的“

已付讫”印章,重新执行独

立检查

7

.记录现金支出

定期独立编制银行调节表;

审查银行调节表;

独立检查支票的日期和记帐的日期

重新执行独立检查

审计工作底稿三级审计复核的对比

项目复核人性质时间复核内容复核要点

一级复核项目负责人详细复核在外勤工作对审计工作底稿逐张复核1.所引用的有关资辑是否翔实、可靠;

时2.所获取的审计证据是否充分、适当;

二级复核

部门经理或

一般复核

在外勤工作

复核审计工作底稿中重要会

3

.审计判断是否有理有据;

签字注册会计师

结束时

计账项的审计、重要审计程

4

.审计结论是否拾当

序的执行以及审计调整事项

等

三级复核

主任会计师或

重点复核

在签发报告

复核审计过程中的重大会计

1

.所采用的审计程序是否适当;

合伙人

前

审计问题、重大审计调整事

2

.所编制审计工作底稿是否充分;

项及重要的审计工作底稿

3

.审计过程是否存在重大遗漏;

4

审计工作是否符合会计师事务所的质量要求,是否完成

了所有的审计约定。

升级会员

升级会员