第六章统计指数补充例题.docx

《第六章统计指数补充例题.docx》由会员分享,可在线阅读,更多相关《第六章统计指数补充例题.docx(35页珍藏版)》请在冰豆网上搜索。

第六章统计指数补充例题

----------------------------

第六章统计指数

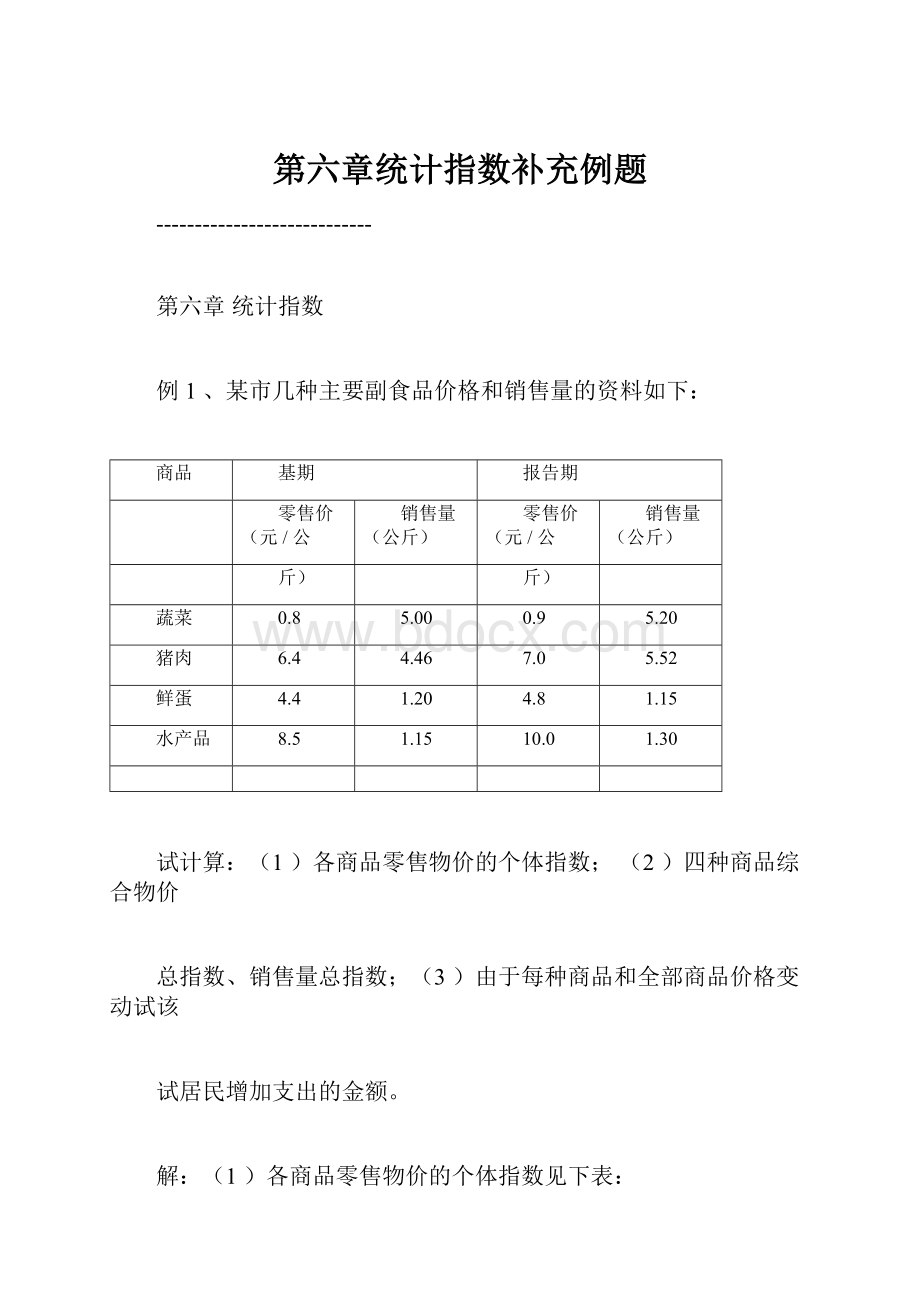

例1、某市几种主要副食品价格和销售量的资料如下:

商品

基期

报告期

零售价(元/公

销售量(公斤)

零售价(元/公

销售量(公斤)

斤)

斤)

蔬菜

0.8

5.00

0.9

5.20

猪肉

6.4

4.46

7.0

5.52

鲜蛋

4.4

1.20

4.8

1.15

水产品

8.5

1.15

10.0

1.30

试计算:

(1)各商品零售物价的个体指数;

(2)四种商品综合物价

总指数、销售量总指数;(3)由于每种商品和全部商品价格变动试该

试居民增加支出的金额。

解:

(1)各商品零售物价的个体指数见下表:

商品

基期

报告期

物价个体指

零售额(万元)

零售

销售量

零售价

销售量

数(%)

p0q0

p1q1

p0q1

价p0

q0

p1

q1

p1/p0

(1)

(2)

(3)

(4)

(3)

(6)

(7)

(8)

(5)

(1)

(2)

(3)(4)

(1)(4)

(1)

蔬菜

0.8

5.00

0.9

5.20

112.5

4.000

4.680

4.160

猪肉

6.4

4.46

7.0

5.52

109.4

28.544

38.640

35.328

鲜蛋

4.4

1.20

4.8

1.15

109.1

5.280

5.520

5.060

水产品

8.5

1.15

10.0

1.30

117.6

9.775

13.000

11.050

合计

—

—

—

—

—

47.599

61.840

55.598

p1q1

61.840

111.2%

(2)四种商品物价总指数

55.598

p0q1

精选资料

----------------------------

q1p0

55.598

四种商品销售量总指数

116.8%

q0p0

47.595

(3)由于全部商品价格变动使该市居民增加支出为

61.840-55.598=6.242(万元)

其中

蔬菜价格的变动占4.680-4160=0.520万元;

猪肉价格的变动占38.640-35.328=3.312万元;蛋价格的变动占5.520-5.060=0.460万元;

水产品价格的变动占13.000-11.050=1.950万元。

通过分析可看出,猪肉价格变动影响最大,占居民增加支出金额的

53.1%,其次是水产品,占居民增加支出金额的31.2%。

例2、某工业企业生产甲、乙两种产品,基期和报告期的产量、单位产品成本和出厂价格资料如下:

产品

产量(件)

单位成本(元/件)

出厂价格(元/件)

基期

报告期

基期

报告期

基期

报告期

甲

2000

2200

0.5

10.0

12.0

12.5

乙

5000

6000

6.0

5.5

6.2

6.0

试计算:

(1)以单位成本为同度量因素的产量总指数

(2)以出厂价格为同度量因素的产量总指数

(3)单位成本总指数

(4)出厂价格总指数

精选资料

----------------------------

解:

列计算表如下:

产

产量(件)

单位成本

出厂价格

总成本(元)

销售额(元)

品

(元/件)

(元/件)

q0

1

z0

1

p0

1

q0z0

11

q1z0

q0p0

11

q1p0

q

z

p

qz

qp

甲

2000

2200

0.5

10.0

12.0

12.5

1000

22000

1100

24000

27500

26400

30000

33000

36000

31000

36000

37200

乙

5000

6000

6.0

5.5

6.2

6.0

合

—

—

—

—

—

—

31000

55000

37100

55000

63500

63600

计

(1)以单位成本为同度量因素的产量总指数

q1z0

37100

119.7%

q0z0

31000

(2)以出厂价格为同度量因素的产量总指数

(3)单位成本总指数

(4)出厂价格总指数

q1p0

63600

115.6%

q0p0

55000

z1q155000148.2%

z0q137100

p1q16350099.8%

p0q163600

例3、试根据例2的资料,从相对数和绝对数方面分析:

(1)总成本变动受产量和单位成本变动的影响程度

(2)销售额变动受产量和出厂价格变动的影响程度解:

(1)总成本变动:

总成本指数

增加总成本

z1q155000177.4%

z0q031000

z1q1z0q0550003100024000(元)

其中由于产量变动的影响:

精选资料

----------------------------

q1z0

37100

产量指数

119.7%

q0z0

31000

由于产量增长而引起总成本增加:

q1z0q0z037100310006100(元)

由于单位成本变动的影响:

q1z1

55000

148.2%

单位成本指数

37100

q1z0

由于单位成本增长而引起总成本增加:

q1z1q1z0550003710017900(元)

177.4%=119.7%×148.2%

24000元=6100元+17900元

计算表明,该厂两种产品总成本报告期比基期增长77.4%,是由于产品产量增加19.7%和单位成本提高48.2%两因素造成的。

因此总成本增加24000元,是由于产量增加而增加6100元,单位成本提高而增加17900元。

(2)销售额变动:

p1q1

63500

115.4%

p0q0

55000

增加销售额p1q1

p0q0

63500

550008500(元)

其中由于产量变动的影响:

产量指数

p0q1

63600

p0q0

115.6%

55000

由于产量提高而增加销售额:

p0q1

p0q063600550008600(元)

出厂价格变动的影响:

出厂价格指数

p1q1

63500

99.8%

p0q1

63600

精选资料

----------------------------

由于出厂价格降低而减少销售额:

p1q1p0q16350063600100(元)

115.4%=115.6%×99.8%

8500元=8600元-100元

计算结果表明,该厂两种产品销售额报告期比基期增长15.4%,是

由于产品产量增加15.6%和出厂价格降低0.2%两因素造成的。

销售

额增加8500元,是由于产量增长而增加8600元和出厂价格下降减

少销售额100元所共同造成的。

例4、某市2003年社会商品零售额12000万元,2002年增加为

15600万元,这年零售物价指数提高4%。

试计算零售量指数,并分

析零售量和零售物价两因素变动对零售总额变动影响的绝对值。

p1q1

解:

已知零售物价指数104%

p0q1

15600

可得p0q115000

p0q1

15000

零售量指数

125%

p0q0

12000

由于零售量增加而增加的零售额:

15000-12000=3000(万元)

零售物价指数

p1q1

15600

104%

p0q1

15000

由于物价上涨而增加零售额:

p1q1p0q11560015000600(万元)

报告期比基期零售总额增加3600万元(15600-12000)是因为零

售量增长25%而增加3000万元,零售物价上涨4%而增加600万

元两因素共同造成的。

精选资料

----------------------------

例5、某厂2003年产量比2002年增长了13.6%,生产费用增加了12.9%。

问该厂2003年产品成本的变动情况。

解:

生产费用总指数=产量指数×单位成本指数

单位成本指数=生产费用总指数÷产量指数=112.9%÷

113.6%=99.4%

单位成本降低0.6%。

例6、某年我国城市消费品零售额12389亿元,比上年增长28.2%;农村消费品零售额8290亿元,增长24.3%,扣除价格因素,实际分别增长13%和6.8%。

试问城乡消费价格分别上涨多少?

解:

零售价格指数=零售额指数÷零售量指数

城市消费品价格指数=128.2%÷113%=113.5%农村消费品价格指数=124.3%÷106.8%=116.4%

即城市、农村消费品价格分别上涨13.5%和16.4%。

例7、某印刷厂2003年职工的工资水平提高3.2%,职工工人数增加2%,问该厂工资总额的变动情况如何?

解:

工资总额指数=工资水平指数×职工工人数指数

=103.2%×102%=105.3%

例8、某企业2000年和2002年总产值和职工人数资料如下:

年份总产值(万元)职工人数

总人数其中:

生产工人数

精选资料

----------------------------

2000

年

900

800

640

2002

年

1300

840

714

试分析该企业2002

年比2000

年总产值增长中受职工人数、生产工

人占职工人数的比重及工人劳动生产率三因素影响的相对程度和绝

对值。

解:

【分析】列表计算如下:

2000

2002

指数%

绝对值

年

年

总产值(万元)

abc

900

1300

144.4

400

职工人数

a

800

840

105.0

45

生产工人占职工人数比重(%)

b

80

85

106.2

59

生产工人劳动生产率(元)

c

14062

18207

129.5

296

对总产值变动进行分析的三个因素关系如下:

总产值=职工人数×工人数占职工总数的比重×工人劳动生产率

计算如下:

总产值总数

a1b1c11300144.4%

a0b0c0900

a1b1c1a0b0c01300900400(万元)

其中:

职工人数总数

a1b0c084080%1.4062945

105%

a0b0c080080%1.4062900

工人数占职工总数的比重

a1b0c0a0b0c094590045(万元)

精选资料

----------------------------

劳动生产率指数

a1b1c1

840

85%

1.82072

13005

a1b1c0

800

85%

1.4062

129.5%

1004

a1b1c1a1b1c013001004

296(万元)

三因素变动影响的关系为:

144.4%=105%×106.2%×129.5%

400万元=45万元+59万元+296万元

该企业2002年比2000年劳动生产率提高29.5%,使总产值增加

296万元;

工人数占职工总数的比重从2000年的80%上升到2002年的85%,增长6.2%,增加总产值59万元;

职工人数增加5%,使总产值增加45万元。

三个因素共同作用,使该企业总产值2002年比2000年增长

44.4%,绝对值增长400万元。

例9、某管理局所属三个工厂生产同种产品,它们的单位产品成本和变量资料如下:

工厂

产量(万件)

每件成本(元)

基期

报告期

基期

报告期

甲

10

15

2.5

2.4

乙

10

10

2.4

2.4

丙

10

25

2.2

2.0

(1)根据上表资料,分别计算三个工厂生产这种产品的报告期和基期

精选资料

----------------------------

的总平均成本,进一步计算总平均成本指数,并分析由于总平均成本

下降所节约的总成本金额。

(2)在这平均成本的变动中,分析各工厂成本水平变动及各工厂产量

结构变动的影响程度和影响绝对值。

解:

(1)列表计算如下:

工厂产量(万件)每件成本(元)总成本(万元)

基期q0报告期基期z0报告期q0z0q1z1q1z0

q1z1

甲

10

15

2.5

2.4

25

36

3705

乙

10

10

2.4

2.4

24

24

24

丙

10

25

2.2

2.0

22

50

55

合计

30

50

2.37

2.2

71

110

116.5

基期总平均成本

报告期总平均成本

q0z0

71

2.37(元/件)

q0

30

q1z1

110

2.2(元/件)

q1

50

总平均成本指数

q1z1

q0z0

2.2

q1

q0

92.8%

2.37

由于总平均成本下降所节约的总成本金额为:

(

q1z1

q0z0)q1(2.22.37)508.5(万元)

q1

q0

(2)固定构成成本指数

精选资料

----------------------------

q1z1

q1z0

2.2

116.5

2.33)

94.4%

q1

q1

(2.2

50

由于各工厂成本水平下降而节约的总成本为:

(

q1z1

q0z0)q1(2.2

2.33)506.5

(万元)

q1

q0

产量结构变动指数

q1z0

q0z0

2.33

2.3798.3%

q1

q0

由于工厂产品产量结构变动而节约的总成本额为:

(

q1z0

q0z0)q1(2.332.37)502(万元)

q1

q0

92.8%=94.4%×98.3%

-8.5%万元=(-6.5)万元+(-2)万元

从上面的计算可以看出,该管理局产品成本降低工作取得了一定的成

效。

总平均成本从基期的2.37元/件降到报告期的2.2元/件,降低程度

为7.2%。

由于总平均成本下降节约总成本金额8.5万元,究其原因,有两方面

因素造成:

首先原因各个企业成本水平综合下降了5.6%,节约总成本6.5万元;

其次各个企业产量结构也发生变化,单位成本低的企业产量比重提

高,从而影响总平均成本下降了1.7%,节约总成本2万元。

例10、甲、乙两工厂基期和报告期的总产值和工人数资料如下:

工厂基期报告期

总产值(万元)工人数(人)总产值(万元)工人数(人)

精选资料

----------------------------

甲

250

50

825

150

乙

200

100

120

50

要求:

(1)计算总平均劳动生产率指数

(2)对总平均劳动生产率变动及总产值的影响进行因素分析。

解:

列表并计算如下:

工厂

基期

报告期

q0T1

总产值

工人数

劳动生

总产值

工人数

劳动生

q0T0

T0

产率q0

q1T1

T1

产率q1

甲

250

50

825

150

5.5

750

乙

200

100

120

50

2.4

100

合计

450

150

3

945

200

4.725

858500

总平均劳动生产率指数

q1T1

q0T0

945

450

T1

T0

200

157.5%

150

总平均劳动生产率变动导致总产值增加:

(

q1T1

q0T0)T1(4.7253)200345(万元)

T1

T0

其中由于各厂劳动生产率水平的变动对总平均劳动生产率的影响为:

固定指数

q1T1

q0T1

945

850

T1

T1

200

111.2%

200

使总产值增加:

(

q1T1

q0T1)

T1(4.7254.25)20095(万元)

T1

T1

由于各工厂工人数所占比重(即结构)的变动对总平均劳动生产率影

响为:

精选资料

----------------------------

q0T1

q0T0

850

450

结构指数

T0

200

141.7%

T1

150

使总产值增加为:

(

q0T1

q0T0)(4.253)200250(万元)

T1

T0

以上各指数及其各绝对值的关系为:

157.5%=111.2%×141.7%

345万元=95万元+250万元

以上分析说明,两工厂综合劳动生产率从每人3万元提高到每人

4.725万元,提高程度57.5%,增加总产值345万元。

其中,由于

个企业劳动生产率水平综合提高11.2%,增加产值95万元;由于各

工厂工人数所占比重变动影响占平均劳动生产率提高了41.7%,使

总产值增加250万元。

例11、今有两个工厂生产同名产品的产量和成本资料如下:

工厂

成品量(件)

单位产品成本(元)

基期

报告期

基期

报告期

1

500

800

16.0

15.5

2

500

200

14.0

14.2

合计

1000

1000

—

—

试计算报告期产量结构变动引起产品平均成本变动的程度。

解:

【分析】确定由于报告期产量结构变动引起产品平均成本变动的

程度(%),应计算构成变动影响指数:

p0q1

p0q0

1680014200

1650014500

15600

15000

q1

q0

1000

1000

1000

1.04

1000

精选资料

----------------------------

例12、某地区对房地产开发测算结构显示:

类别

平均销售价格(元

/平方米)

销售面积比重(%)

2002年

2003年

2002年

2003年

商品住房

1885

1950

40

45

办公楼

4450

4585

60

55

合计

—

—

100

100

试计算该地区商品房总平均价格可变、固定和构成指数。

解:

p1

q1

p0

q0

1950

0.45

4585

0.55

3399.25

q1

q0

1885

0.40

4450

0.60

99.28%

3424

p1

q1

p0

q1

1950

0.45

4585

0.55

3399.25

q1

q1

1885

0.45

4450

0.55

103.14%

3295.75

p0

q1

p0

q0

3295.75

96.25%

q1

q0

3424

由于每类商品房平均结构提高而提高3.14%,由于每类商品房销售面积比重变动使商品房平均价格降低3.75%,因此商品房总平均价

升级会员

升级会员