我国产业年度发展展望.docx

《我国产业年度发展展望.docx》由会员分享,可在线阅读,更多相关《我国产业年度发展展望.docx(11页珍藏版)》请在冰豆网上搜索。

我国产业年度发展展望

我国产业年度发展展望

2004年我国产业进展展望

摘要:

2004年,国民经济和行业进展将承续2003年以来形成的良好态势,投资和消费将成为拉动行业增长的要紧力量,行业总体景气水平将稳步提升,其中、化学、电力等行业将继钢铁、汽车成为新的高增长行业,对经济增长的奉献能力将稳步提高。

关键词:

景气指数、经济增长、推测分析

2004年,国民经济和行业进展将承续2003年以来形成的良好态势,总体出现稳步增长格局。

尽管部分行业进展存在问题,但在短期内可不能对去年以来形成的进展趋势形成太大阻碍。

一、阻碍2004年经济运行的要紧因素分析

1、投资将成为拉动行业增长的要紧力量

2004年全社会固定资产投资仍将保持较快增长,估量全年固定资产投资将超过63000亿元,保持20%以上的增幅。

其中,民间投资将成为新的亮点,全年增长速度将达到25%以上,历史性的超过国有及其他投资增速。

中东部地区投资投资增长将连续快于西部地区。

只是,投资快速增长也存在一些问题。

一方面,目前部分行业供求格局正在发生变化,企业库存开始增加,企业自身的投资增长将受到一定阻碍;另一方面,钢铁、房地产、汽车、纺织等行业显现的投资增速过快、投资结构不尽合理的问题,差不多引起〝经济过热〞的担忧,估量部分行业的投资将受到政策面的限制。

2、消费对工业增长的奉献将有增加

2004年我国居民消费结构升级的步伐将进一步加快,消费需求将连续扩张趋势,社会商品零售总额有望突破50000亿元,增幅高达11.5%,消费对工业经济增长的奉献将有所增加。

第一,农副产品适度涨价、国家立即出台的一系列减轻农民负担的政策,有望刺激我国农民消费支出的增加;其次,教育、医疗、住房等与居民生活紧密相关的体制改革也相对成熟,居民的心理压力得以缓解,中低收入阶层也有望扩大消费支出;最后,我国居民人均收入已达到1000美元水平,正处于消费形状快速变化时期,消费热点要紧集中在住、行等价值量大的高档商品,增长拉动力量强劲。

3、出口的拉动作用相对减弱

2004年我国出口形势不容乐观。

世界经济复苏、外国直截了当投资保持稳固增长将有利于出口增长,但我国出口退税政策的调整和其他国家贸易爱护政策将对我国出口形势产生不利阻碍,估量2004年外贸出口额为5000亿美元,增幅20%左右,比2003年约低10个百分点。

出口对经济增长拉动作用趋弱。

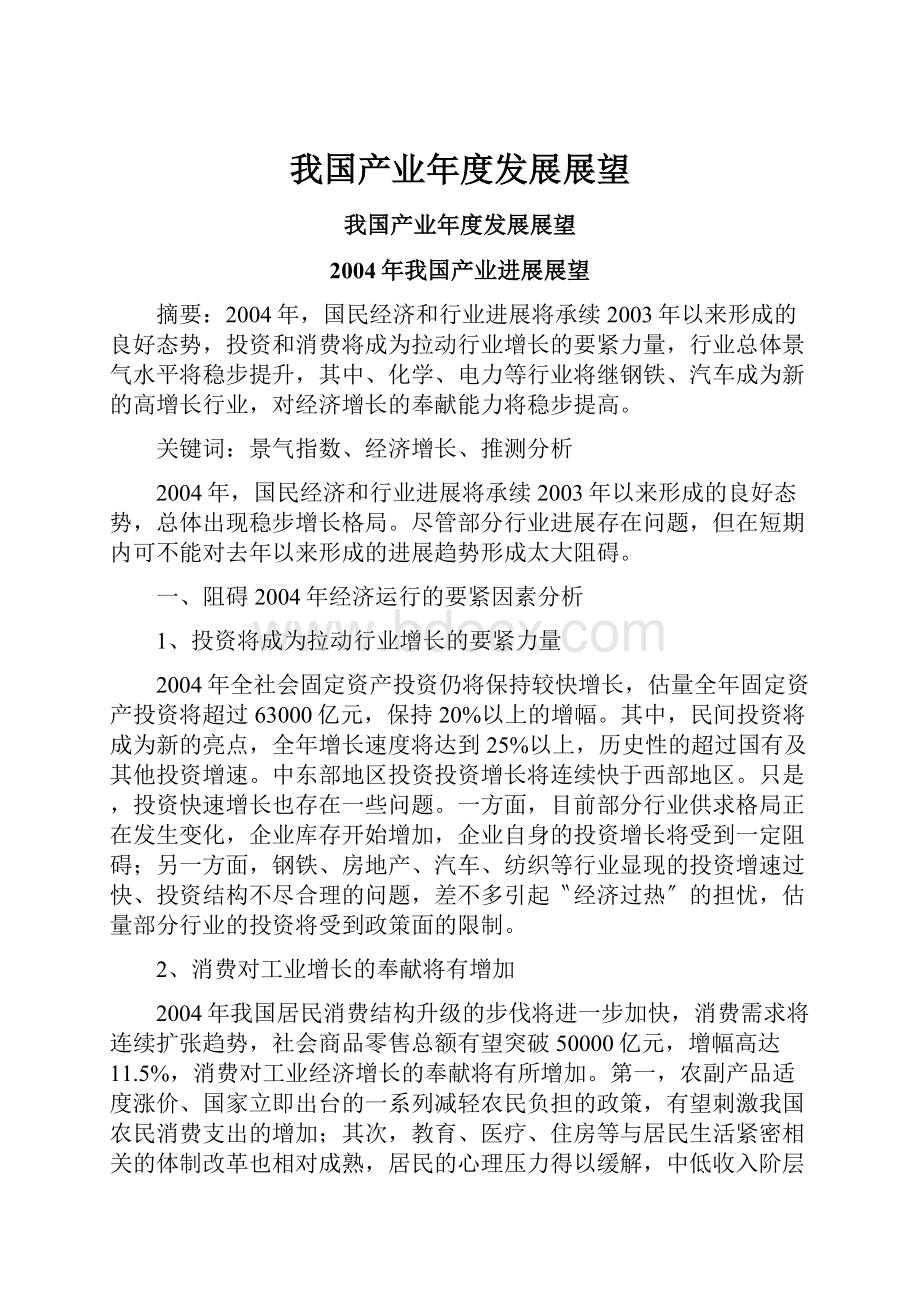

二、2004年整体产业景气水平将好于上年

图1.以后一年工业行业景气水平

资料来源:

国务院进展研究中心产业经济研究部

注:

景气水平良好的区间为140点以上;景气水平较好的区间为120-140点;景气水平一样的区间为100-120点;景气水平较差的区间为100点以下。

中国产业跟踪研究的有关推测成果显示,2004年,30个重点工业行业中,景气良好及较好的行业数量仍将占大部分,同时比重还将增加,但景气良好的行业可能减少;景气较好的行业数量将有大幅度的增长,一方面来自于一些潜力行业的上升,另一方面也会来自于部分行业的增速放缓而下降;景气一样的行业大部分保持稳固,数量可不能有太大变化;部分行业将摆脱低谷,景气较差的行业将有所减少。

具体来看,11个行业景气水平将明显上升,成为行业的新亮点,其中包括:

交通运输设备制造业、电器机械设备制造业、仪器外表制造业、化学原料及化学制品制造业、橡胶制品制造业、食品工业、石油天然气开采业、石油加工业、煤炭工业、塑料制品业。

景气上升的行业均有明显的〝重化工业〞特点或消费结构升级拉动的特点。

与此同时,纺织工业和服装工业景气水平有所下降,但幅度不是专门大。

纺织工业从景气良好区间将降入景气较好区间,服装工业将从景气较好区间降入将其一样区间。

纺织服装业下降要紧受出口受阻的消极阻碍。

具体情形见图2。

三、各产业群的特点和进展趋势各不相同

1、以消费结构升级带动为特点的产业群将连续保持稳固快速增长

2002年以来,我国工业领域各要紧行业增长景气发生明显分化,汽车制造、食品、房地产等一批与居民消费结构升级关联紧密的行业普遍显现快速增长态势。

2003年这一趋势更加明显。

2004年与消费结构升级直截了当相关的行业将连续增长,汽车制造、电子运算机等行业将保持较高的景气水平,同时景气水平还有进一步增长的空间;食品工业将连续成为景气良好行业。

同时,与消费结构升级直截了当相关的行业的增长还将带动一批下游行业的进展,建材工业、电子元器件制造业、造纸印刷业也有出现较好的进展趋势。

资料来源:

国务院进展研究中心产业经济研究部

2、带有重化特点的制造业产业群将加速增长

一方面,消费品行业的快速增长对上游制造业领域的需求拉动,以及相应的投资拉动将在2004年进一步加强,另一方面,全球制造业向中国转移步伐不断加快,中国正在进入一个新的重化工业时期。

受此阻碍,我国重工业的加速进展趋势正逐步清晰,化学、机械、钢铁、有色、建材等行业在过去两年形成的快速增长趋势还将连续较长时期,景气水平将在良好区间的以连续,国民经济的〝重化工业〞特点会日益明显。

3、能源、原材料行业有可能成为新的增长瓶颈

2003年,重工业快速增长形成的对能源和原材料行业需求的拉动,使得部分钢材品种、化工原料和电力一度显现供不应求的紧张局面,并导致生产资料价格显现多年不见的快速上扬态势。

与此同时,国际市场上资源类产品价格上涨,也推动了国内相关产品价格上升。

这一需求拉动力量进一步传递到铁矿石、焦炭、煤炭、原油等上游基础能源和原材料领域。

2004年,由于上游原材料供应和生产能力扩张速度短期难于明显提高,加上部分国家考虑到资源稀缺而进行的限产调整,能源和原材料领域供求形势明显改善的可能性不大。

估量2004原材料价格将坚持在较高的水平,能源和原材料行业将深受其惠,有色金属、钢铁、石化、橡胶制造业、化学纤维业等将处于较高的景气区间。

4、高科技行业冷暖不均

2004年电子运算机制造业和电子元器件制造业将是高景气、高增长的行业。

由于市场相对饱和竞争明显加剧,通信设备产品价格降幅较大,使通信设备制造业复苏前景并不十分明了。

高科技产业处于冷暖不均的局面。

只是推测显示,受电信行业投资周期的阻碍,通讯设备制造业将有可能在2004年年底或2005年年初显现明显回升态势。

5、出口依靠行业景气受阻

近两年出口的快速增长,已使我国已成为全球反倾销、技术性贸易措施受害最严峻的国家,估量2004年我国产品遭遇的反倾销调查和技术性贸易壁垒将出现递增之势,并将给出口增长带来诸多不利阻碍。

其中,纺织服装业、化学原料药制造业和部分家电产品制造业等高度依靠出口的行业,将显现一定程度的景气波动和下降。

四、值得关注的几个高增长行业

1、汽车工业

推测显示,2004年汽车工业增长景气指数将出现高位增长态势,上半年可能显现小幅下降,但年底还有可能指数摸高160点。

随着增长景气的上升,将显现企业竞争和两级分化加剧,汽车价格下降,行业盈利水平趋于下降等现象,估量行业效益景气将在115点左右震荡。

图3.汽车工业景气走势推测

资料来源:

国务院进展研究中心产业经济研究部

〝中国产业进展跟踪研究短期推测模型〞的分析显示,2004年上半年汽车工业销售收入累计4650亿元左右,同比增长25%左右,利润总额累计超过260亿元,同比增长超过20%;下半年销售收入累计超过9950亿元,同比增长率将高于25%,利润总额850亿元,同比增长约15%。

产量推测情形如下:

汽车产量

载货汽车产量

公路客车产量

轿车产量

产量

〔万台〕

同比增长率〔%〕

产量

〔万台〕

同比增长率〔%〕

产量

〔万台〕

同比增长率〔%〕

产量

〔万台〕

同比增长率〔%〕

2004上半年

270

27%

80

37%

65

30%

110

22%

2004全年

555

25%

162

40%

142

35%

250

27%

阻碍汽车工业2004年走势的要紧因素有以下几方面:

第一,2002年下半年以来,我国居民消费结构升级带动轿车进入家庭步伐明显加快,推动汽车产业连续近两年的连续快速增长。

从以后进展看,这一趋势还将连续较长时刻,并连续支撑汽车工业连续稳步快速增长的要紧力量。

尽管可能显现短期的增速回调,但不应因此否认中长期的增长趋势。

第二,2004年,汽车企业为了幸免过多库存,将适当减低汽车产量增长速度会较前段时刻放缓。

从需求方面分析看,2002年以来汽车市场的〝井喷〞现象的一部分缘故是许多潜在购买者从加入世贸之前持币观望,加入世贸后爆发的强烈的购买欲望所致。

随着这些购买者购车行为的实现,以及不容乐观的汽车消费环境,汽车市场需求的增长速度将下降,从而导致销量下降。

分车型看,轿车生产增长仍将一枝独秀,而公路客车、载货汽车将差不多上保持一个较为平稳的增长速度,商用车的进展前景不太乐观。

另外,私人购车将成为主导力量,其比例将超过60%。

第三,汽车企业利润总额将连续提高,然而随着关税降低,汽车售价整体下滑,加之民间资本的进入,行业竞争加剧,内资为主的汽车企业利润率将被逐步摊薄。

第四,消费者期待已久的〝汽车三包〞规定将有望在近期出台。

并将一定程度上刺激汽车的消费,对行业起到推动作用。

2、钢铁工业

2004年,钢铁工业的需求基础依旧坚实,行业仍将保持快速增长的态势,全年景气以稳健向上为主,增幅趋缓。

中国产业增长推测模型显示,2004年钢铁工业增长景气指数的平均水平将差不多与2003年持平,全年走势差不多保持平稳;年底效益景气指数达112点,全年平均水平略高于2003年。

第一,2004年,宏观形势增势将连续向好,房产建筑、汽车和机械工业等要紧下游产业仍将连续高速增长,钢铁工业的需求基础依旧坚实,行业仍将保持快速增长的态势。

由于产能增长过快,市场竞争更加猛烈,价格将显现回落,而钢铁行业的固定费用和退出成本都专门高,开工率一样可不能大幅下降,因此,钢铁生产原料的价格可不能随之下降,钢铁生产成本有进一步上升的可能。

受这些因素阻碍,钢铁工业效益景气将显现波动甚或回落。

第二,2004年中国钢材价格将可不能引起显现连续性大幅度的上涨,部分品种甚至还会下降,但全年钢材价格仍将保持高位波动的运行态势。

第一,中国经济差不多进入由建筑房地产、汽车和机械等高增长行业推动的新一轮快速增长周期,对钢材等要紧生产资料在长期内都将保持旺盛的需求。

其次,由于连续两年的价格上涨,国内钢材价格差不多完成了谷底回升,达到了一个较为合理的水平。

分品种看,薄板价格呈上升趋势 ,冷轧薄板价格的上升动力较大;中厚板价格平稳运行,估量2004年中厚板价格将保持在2003年水平;建筑用钢价格可不能明显回落 ,估量一些要紧建筑用钢及长材平均价格在2003年的平均价格邻近波动。

图4.钢铁工业景气走势推测

资料来源:

国务院进展研究中心产业经济研究部

第三,美国政府取消实施了20个月的钢铁爱护关税之后,国际钢铁贸易纠纷显现了缓和的迹象。

此外,国内市场需求旺盛,冷轧薄板、中厚板等钢材品种生产能力不足,下游行业也对当前较高钢材价格颇多不满。

因此,中国钢材进口保证措施将会显现某种松动,估量2004年钢铁进口将连续快速增长,并以板材进口为主。

与此同时,国内近几年来新增加的热轧板卷、冷轧板卷、镀锌板卷、彩色涂层板卷、热轧和冷轧不锈钢板卷、冷轧硅钢板卷等板材生产能力也将开始供应市场,缓解需求压力。

国内钢铁市场的竞争将趋于猛烈。

3、电子元器件制造业

2004年电子元器件制造业增长景气指数将逐步攀升,接近140点,效益景气指数将随增长景气同方向增长。

模型推测显示,2004年电子元器件制造业上半年累计实现销售收入近2000亿元,同比增长30%以上;实现利润总额75亿元,同比增长70%上;生产半导体集成电路约85亿块,同比增长40%;生产电子元件300亿只,同比增长25%。

全年累计实现销售收入近4500亿元,同比增长约50%以上;实现利润总额160元,同比增长约70%左右;生产半导体集成电路约175亿块,同比增长约45%以上;生产电子元件650亿只,同比增长25%左右。

图5.电子元器件制造业景气指数走势推测

资料来源:

国务院进展研究中心产业经济研究部

一方面,近年来,我国的电子元器件市场一直保持着较高的增长速度。

以后一年我国运算机需求依旧强劲,汽车电子、PDA、互联网应用产品、机顶盒等的迅速启动及飞速进展,将推动上游元件行业生产快速增长和效益水平稳步提升。

与此同时,各类通信类产品中,蜂窝,光通信网络、一般等都需要大量元器件,也将成为中国元器件市场进展的动力。

估量到2020年,我国芯片总需求量将达500亿美元,为仅次于北美地区的全球第二大市场,2004年半导体市场和IC产业将成为电子元器件制造业较大的亮点。

另一方面,2003年前三季度全球半导体市场增长10%,达到1500多亿美元,估量2004年将加速增长15%以上,市场规模超过1800亿美元。

亚太地区正成为推动全球半导体应用不断前进的火车头,而我国的进展专门迅猛。

尽管目前国内半导体市场份额仅占全球的9%,但随着国内对半导体产品需求的不断增长,估量到2020年,我国将成为仅次于北美地区的全球第二大市场。

以后5-10年将是我国半导体产业进展的关键时期,将进入快速增长时期。

4、石油及石油化工业

2004年石油及石油加工业生产和效益水平将连续攀升,并迎来一个新的景气周期。

图6.石油天然气开采业增长景气指数走势推测

资料来源:

国务院进展研究中心产业经济研究部

第一,2004年,我国的原油和大部分油品的需求将保持较快的增长。

其中,国内汽车产业的快速进展及汽车保有量的大幅增长,对汽油及柴油的需求增长将形成强劲的拉动力量。

估量,2004年汽油和柴油需求同比增长将达到4.2%~5%,柴汽比达到1.8:

1。

煤油需求随着航空业体制改革及客货运量提高而增长,估量比今年增长5%~10%。

第二,由于储量限制,2004年国内原油产量增长不大,差不多坚持在1.7亿吨左右。

原油加工量将适度提高,估量2004年国内原油加工量将超过2.5亿吨,考虑到我国正在开始着手建立石油储备,需要进口原油9600万吨左右才能满足国内消费需求。

第三,价格方面,伊拉克原油出口量明年有望复原到战前水平,俄罗斯等非欧佩克国家原油产量增长迅速,然而考虑到美国经济的缓慢复苏、欧佩克的减产及伊朗、朝鲜等地区的紧张局势,给2004年的油价增加了诸多不稳固因素。

另外,由于美元对欧元、日元贬值严峻,致使欧佩克国家石油出口利润减少,为补偿美元贬值造成的缺失,欧佩克可不能对国际高油价进行干涉。

因此,2004年欧佩克有可能连续实行减产保价措施以应对利润可能的下滑,美国补充油品库存行为及我国进口量快速增加也会对世界油价造成较大阻碍,估量2004年1、2、3季度石油价格会有一定的下降,4季度会显现季节性回升,全年价格要低于2003年水平,但可不能有大的跳水,整体将高于2002年。

〔本文为国务院进展研究中心〝中国产业进展跟踪研究〞项目2003年年度报告的部分内容。

该项目由国务院进展研究中心产业经济研究部主持,国家有关部委和100多家行业协会共同参与。

〕

项目负责人:

刘世锦、冯飞

项目和谐人:

杨建龙

报告执笔:

杨建龙

项目组成员:

王守辉、张进、张新海、魏云等

升级会员

升级会员