传媒出版业分析.docx

《传媒出版业分析.docx》由会员分享,可在线阅读,更多相关《传媒出版业分析.docx(17页珍藏版)》请在冰豆网上搜索。

传媒出版业分析

传媒出版业分析

一、传媒产业整体运行状况

1.1行业在国民经济中地位变化

十几年来,在大经济环境下,伴随着国民收入增加的消费升级,对于信息、娱乐、教育等的需求持续快速增长,用于这些方面的消费也大幅增加,传媒行业在整体经济中的地位上升。

传媒行业工业生产总值逐年递增,2007年中国传媒产业的总产值为4811亿元,比2006年增长13.6%,增速明显加快。

而传媒行业工业生产总值在国民生产总值的比例大体上呈上升趋势。

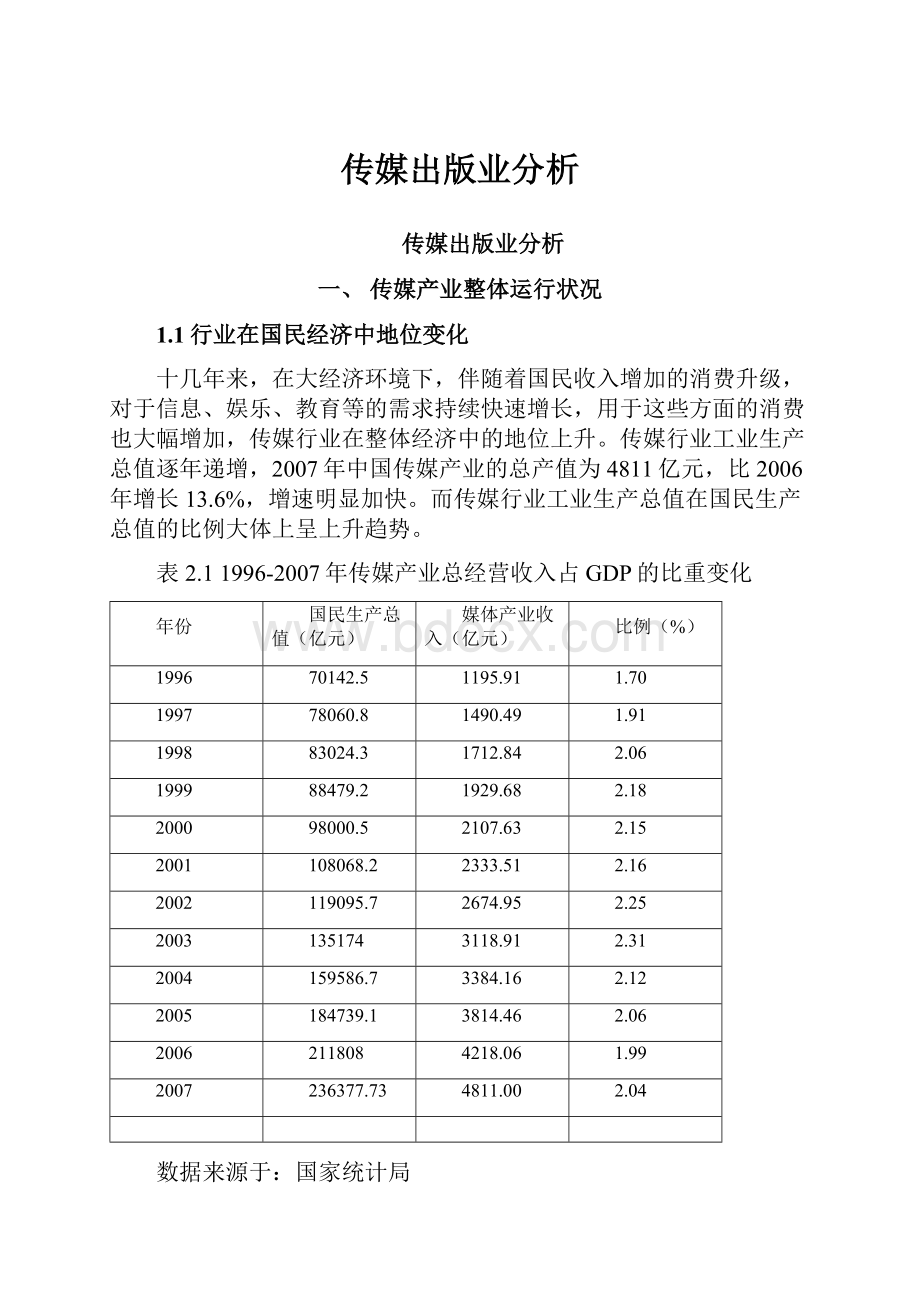

表2.11996-2007年传媒产业总经营收入占GDP的比重变化

年份

国民生产总值(亿元)

媒体产业收入(亿元)

比例(%)

1996

70142.5

1195.91

1.70

1997

78060.8

1490.49

1.91

1998

83024.3

1712.84

2.06

1999

88479.2

1929.68

2.18

2000

98000.5

2107.63

2.15

2001

108068.2

2333.51

2.16

2002

119095.7

2674.95

2.25

2003

135174

3118.91

2.31

2004

159586.7

3384.16

2.12

2005

184739.1

3814.46

2.06

2006

211808

4218.06

1.99

2007

236377.73

4811.00

2.04

数据来源于:

国家统计局

1.2中国传媒产业的供给分析及预测

1、规模情况

近年来,随着人民生活水平的提高,文化意识的增强,人民对信息需求,使得传媒产业的产量增速明显加快。

2007年1-10电视、报纸、杂志、电台、户外5大出传统媒体广告增长率为9.2%,与2006年增长率相比,各类传统媒体广告增长率有所下降,但仍然保持了一定的增长速度。

图书出版种类逐年增加,2000年出版图书总数为14.34万种,到2007年增加到23.40万种;期刊出版总数由1996年的7916种增长到了2006年的9468种。

广播,由1997年的1616套增长到2006年的2442套,播出时长达到1078万小时;电视节目的制作时间自2000年起呈现飞速增长的态势,2006年我国电视制作节目总时间达到261.83万小时,全年播出的电视栏目有1299套,播出节目的总时长有1360.45万小时。

(如表4所示)2007年,国产故事片数量继续增长,达402部,与2006年相比增长72部,涨幅达21.8%。

至此中国内地故事片产量已实现连续6年的大幅度增长,平均增长幅度约为28.8%。

从国产影片数量看,2006年国产电影故事片的数量达到了330部,生产动画影片13部、纪录影片13部、科教影片36部、特种影片7部,电影频道还组织拍摄了供电视播放的数字电影112部。

2006年的故事片产量是2001年产量的375%。

截止2007年12月,中国分得Ipv4地址1.35亿个,是2003年底的3倍多;中国大陆地区分类域名总数达到1193万个左右,其中,CN域名占总数量的的75.4%,达到900.2万个;中国网站数量已经达到150万个。

2007年中国传媒产业的总产值为4811亿元,比2006年增长13.6%,增速明显加快。

现阶段中国的传媒行业利税总额已超过烟草业,成为国家第四支柱产业。

中国共有报纸2119种,期刊9074种,出版社570家,广播电台282座,电视台314座,教育台60个,音像制品出版单位320家,电子出版物出版单位121家,WWW站点(包括.CN、COM、NET、ORG下的网站)总数约为668900个,它们构成了中国传媒产业的核心部分。

传媒产业各细分市场的规模如下图。

图2.12007年中国传媒产业细分市场规模(数据来源于:

2007年传媒蓝皮书)

从上图可见,图书出版是产值规模最大的门类,2005-2007年连续3年产值规模超过1100亿元。

另外,电视广告、报纸广告、报业发行等都是产值超过200亿。

移动媒体和网络媒体均实现较快增长,2007年移动媒体总体收入达到1053亿元,包括手机电视、手机广播、手机短信,手机有戏、移动电视等;网络媒体收入为297亿元,包括网络有戏、网络广告、网络视频、博客、各种下载业务等。

2、结构情况

新媒体的迅速成长也使中国传媒产业结构发生了很大变化。

从传媒产业比重变化率的情况看,传统传媒产业,除有线电视收费一项外,其他门类收入基本都是呈下降趋势,在传媒产业中占重要比重的门类,如图书出版、电视广告、报纸发行、广告公司等,其占传媒产业的比重下降幅度比较大。

新媒体为中国传媒产业规模的迅速扩张提供了强大的动力。

2006年移动媒体总收入达到888亿元,网络媒体总收入为252亿元,两项相加总和超过了1000亿元,占到了中国传媒产业总产值的1/4。

2007年新媒体增长的势头不减,在传媒产业中的比重增加到28.07%,而传统媒体下降到71.93%。

数据来源于:

2007年传媒蓝皮书

图2.22007年中国传媒产业细分市场结构

1.3进出口情况

1、出口情况

2002年-2006年,除报纸期刊外,其他出版物包括图书、录像制品、录音制品、电子出版物的出口数量都有不同程度的提高,其中图书和录音制品的出口增幅很大。

以下是2002年-2006年传媒产业出口的情况。

表2.22002年-2006年出口统计

时间

图书

期刊

报纸

录音制品

录像制品

电子出版物

种数(种次)

数量(万册)

种数(种次)

数量(万册)

种数(种次)

数量(万册)

种数(种次)

数量(盒张)

种数(种次)

数量(盒张)

种数(种次)

数量(盒张)

2002

863032

320.93

34502

205.93

1623

93.67

3375

16234

34573

819299

6716

49503

2003

1028855

465.02

47347

221.42

1542

79.61

10581

124871

109400

1164889

6983

37534

2004

836259

468.49

52521

229.25

1121

70.22

5110

237646

31923

968097

3570

70996

2005

1148110

571.68

45309

155.73

1396

59.00

12800

396738

15483

288252

3846

66806

2006

1437462

735.63

49777

216.46

1341

55.7

58414

405613

44523

557409

5930

90272

中国出版物出口的实物量虽然很大,但是中国出版物的出口价格很低,以2006年为例,我国出口图书价格平均每册为4.34美元,因此出版物的出口量与金额不成正比。

2、进口分析

2002年-2006年我国传媒产业共进口产品有图书、期刊、报纸、录音制品、录像制品、电子出版物。

不同类型产品的进口情况差异明显:

表2.32002-2006年传媒产业进口情况

时间

图书

期刊

报纸

录音制品

录像制品

电子出版物

种数(种次)

数量(万册)

种数(种次)

数量(万册)

种数(种次)

数量(万册)

种数(种次)

数量(盒张)

种数(种次)

数量(盒张)

种数(种次)

数量(盒张)

2002

512234

258.17

36032

512.18

586

648.28

11464

656678

964

172833

2003

648581

285.35

41326

471.56

738

1120.55

8749

767256

1428

272902

2004

602307

338.07

48922

319.82

757

1317

1869

228332

580

318206

523

86886

2005

553643.87

403.65

45178

171.49

767

854.11

31802

125990

41

1835

515

20806

2006

559896

360.6

50784

378.49

961

1656.24

5845

131864

59

223

829

45878

从表中可看出进口产品中,录音及电子出版的数量最多。

而种数上图书占有最大的比重。

1.4传媒产业效益水平分析

近年来,我国传媒产业销售收入处于高速增长,增幅逐年提高。

2002年销售收入为2674.95亿元。

2003年销售收入突破3000亿元,达到了3118.91亿元,同比增长16.6%。

2004年销售收入达到了3384.16亿元,同比增长26.51%,比2003年高9.91个百分点。

2005年,销售收入达到了3814.46亿元,同比增长42.6%。

2006年,销售收入继续增长,突破4000亿元,达到了4218.06亿元,同比增长57.69%。

2007年,销售收入达到4811亿元,同比增长79.85%。

图2.32003-2007年传媒产业销售收入变化情况

全球出版市场增速约不足3%,中国市场为5%,高于全球平均。

中国出版行业平均利润率一般为15%-25%,其中图书出版环节占全行业利润额的70%以上。

图书发行各环节的平均利润率在5%到10%之间,利润增长一般依赖于销售规模的扩大。

预计中国出版发行业将保持稳定增长。

2006年出版传媒实现总收入10.10亿元,出版和发行业务在其中占比达到75.92%,出版业务自身收入占比为31.08%;而在0.8亿元营业利润中,出版和发行业务共占比为86.38%,出版业务自身占比达到71.36%。

按照三四年内2亿广告收入,以及行业平均利润率约25%测算,户外媒体未来贡献的利润将达到5000万。

新媒体方面,目前还难以预测,但未来成长空间很大。

二、细分行业分析

我国报业市场逐渐成熟和发展。

2006年中国报业的总体规模已将近500亿元,总从业人数已达到60万人左右。

1996-2006年,报纸总数稳中略下降,但日报的种数却有较大增加。

我国图书出版数量快速增长,种类逐年增长。

1990年出版图书种数8.02万种,到2006年增加到23.4万种。

新出版图书数量由1990年5.52万种,增加到2006年16.08万种。

我国期刊从1996-2006年,除了2005年外,逐年缓慢增长,从1996年7916种增长到了2006年的9468种。

2007年全国出版期刊9468种,期刊业年产值超过170亿元。

2007年电子杂志的用户总数已达约6000万,预计2010年,中国电子杂志用户数量将达到10500万元。

近十年我国广播发展迅速,截止2007年末全国共有广播电台263座,承载着2306套公共广播节目的制作与播出,全年共播出广播节目1030万小时。

综合人口覆盖率为95.40%,比上年增长了0.22%。

我国有限电视用户人数逐年上升,从2003年突破1亿大关之后,2007年已经突破1.5亿人。

2008年最新数据统计,我国电台再次精简为287座,而电视综合人口覆盖率上升达到96.6%。

我国电影产业持续六年高速发展,2007年国产故事影片402部,此外CCTV6拍摄的高清数字电影也达到了122部。

2002-2007年我国互联网网民的数量逐年增加,互联网普及率越来越高。

普及率一直呈平稳上升态势,2007年增加到16.0%。

我国移动传媒市场份额迅速扩大。

2006年中国移动通信市场总收入超过3800亿元。

2006年,我国广告经营额为1537亿元,较2005年增长11.1%。

中国广告也呈稳步增长态势,且经营额绝对值已翻五翻。

三、出版传媒产业形势分析

当前,我国社会主义现代化建设事业正处于重要战略机遇期,新闻出版业发展的经济基础、体制环境、社会条件、传播技术都在发生深刻变化,尤其是面对全球金融危机和世界经济衰退,我国新闻出版业面临的挑战和机遇并存。

面临的挑战主要表现在以下几个方面:

1、金融危机的影响日益加深。

市场对宏观经济形势的悲观预期将在2009年集中爆发。

目前金融风暴导致的全球经济衰退仍未见底,中国经济持续下行,财政收入和消费者收入减少,房地产、汽车等行业广告投放迅速下滑,图书等传统媒介产品销售萎缩。

据开卷监测数据,2008年第四季度至2009年1月,全国图书销量已连续4个月出现负增长。

2、政策与市场的变革大大提速。

2009年3月25日,国家新闻出版总署印发《关于进一步推进新闻出版体制改革的指导意见》(下称“《指导意见》”),推出系列重大改革政策,提出更加明确的新闻出版体制改革路线图和时间表,通过体制改革使经营性新闻出版单位尽快成为真正的市场主体,尽快建立和完善现代企业制度,推动新闻出版业做大做强。

随着改革的不断深入,未来中国出版发展可能呈现以下趋势:

一是将掀起新一轮兼并重组浪潮,中国出版业的版图将在短短几年内重新改写。

《指导意见》提出鼓励大型出版、发行集团跨区域、跨地域、跨所有制兼并重组,力争三到五年内培育出五至七家资产、销售双双过百亿的大型出版传媒骨干企业,成为新型市场主体和战略投资者。

同时积极推动中央部委和高校出版社加快转企改制。

未来几年,优势出版发行集团将凭借携资本优势、人才优势、产品优势,加快并购重组,成为中国出版的航空母舰,改写中国出版业的版图;

二是教材的生产格局可能会发生变化。

新闻出版总署要求中央各部委出版社在2010年前必须全部转企改制,这就说明人民教育出版社在明年内也要转企改制。

而目前全国各地出版集团的主要利润来源,就在教材租型一项。

现在教材租型是按码洋的3%,如果人民教育出版社为了自己的利润最大化,提出提高教材租型费率或者自己在各地设立代办站,自己发行教材,那么全国的出版社、出版集团会有一大批难以为继;

三是民营出版社对国有出版社冲击越来越大。

新闻出版总署最近推出的为民营企业配置专有出版权的试点政策,将颠覆传统所有制观念和意识形态政策,真正破除所有制、地域、行业的保护,推动国有、民营等多种所有制的新闻出版单位在同一个平台、同一个政策环境下竞争,走市场化、产业化发展道路。

这-个重大政策一旦落实,在体制先进、机制灵活的民营出版力量的冲击下,国有出版机构很快将会遭遇前所未有的挑战,一流骨干人才将大量流失;

四是出版业务上,从品种数量扩张向质量效益转型。

以重复出版为代表的简单出版生产开始衰退,以内容策划为代表的增值出版生产方式成为重要支柱。

3、新技术新媒体的冲击不断加大。

随着数字出版技术和互联网应用水平的持续提高,数字出版、网络出版、手机出版等新业态进入高速发展期,传统出版传媒的空间将会被进一步挤压。

在发行领域,以实体店面发行为主向多种发行方式转型,网络发行及网络传播渠道增长迅速。

4、中国出版传媒与国际出版传媒的竞争日益加剧。

我们的出版传媒走向市场,实现产业化的发展,进一步做强做大,成为世界新闻出版市场上一个有力的竞争者并占领国际市场,这是摆在出版业面前的主要任务。

另一方面,我们现在的体制、机制不能完全适应新闻出版业发展的需要,同国际上大型的传媒集团比较,我们的竞争力、影响力远远不够。

处在这样的一种情况下,中国出版传媒业面临越来越大的竞争压力。

虽然新闻出版业面对的挑战和困难前所未有,但面临的机遇和机会也前所未有。

1、以新闻出版业为核心的文化产业已成为我国国民经济的重要支柱且发展空间巨大。

2008年,我国国民经济发展进入下行通道,但文化产业依然保持了平稳快速增长,产值达8000亿元,成为国家第四支柱产业。

但新闻出版行业同整个经济发展水平比较起来并不相适应,同满足人民群众对精神文化产品的需求不相适应,与国际出版业相比较更不适应。

按照国际标准计算,人均GDP超过3000美元时,文化消费支出总量应该达到40000亿元以上,而我国目前统计只有不到8000亿元,应该说我国新闻出版业发展潜力很大。

2、中央和地方扩大内需、加强文化建设等一系列重要决策,为我国新闻出版业逆势发展提供了宏观政策保障。

从宏观层面来看,当前,为应对金融危机,确保增长,中央和地方启动了一揽子扩大内需政策和产业振兴规划,扩展了文化消费内需,增加了农家书屋等政府采购规模,出版传媒消费市场将在中央政策的支持下逐步复苏。

2009年1月16日,国务院总理温家宝在出席向新聘国务院参事、中央文史馆馆员颁发聘书仪式上指出:

“金融危机给文化的发展带来了新的机遇”;2月15-16日,温总理在天津市考察天津豪峰动画科技有限公司时进一步指出,要促进动漫产业的发展,使文化产业成为应对金融危机的一个新增长点。

3、历次经济危机文化产业获得大发展的规律和经验,为我国新闻出版业逆势发展提供了理论和实践的支撑。

历史证明,在经济不景气周期,人们仍有强烈的精神消费欲望,更多的人有更多的时间看书、读报、上网、看电影,从而为文化产业的大发展提供了可能。

这就是我们俗称的“口红效应"。

20世纪30年代美国经济大危机,几乎所有的行业都沉寂趋冷,好莱坞电影却乘势腾飞,兰登书屋迅猛发展。

20世纪90年代末期亚洲金融风暴,促进了日本动漫和韩国游戏产业的高速发展。

四、传媒企业改制进程分析

4.1传媒企业资本运作历史沿革

为了便于管理和文化安全控制,我国传媒行业一直是多头管理,党报党刊和群众喉舌隶属于中宣部,影视由国家广电总局归口管理,出版发行和互联网由国家新闻出版署主抓,三者的职能还有交叉。

党的十六届三中全会明确把文化体制改革作为完善社会主义市场经济体制的重要任务,“十七大”提出推进文化创新,增强文化发展活力,推动社会主义文化大发展大繁荣。

发展文化产业,推进文化体制改革已成为党和国家的重大方略。

2005年末,中共中央、国务院发出的文化体制改革的纲领性文件—《关于深化文化体制改革的若干意见》,在总结试点经验的基础上,提出了文化体制改革的指导思想、原则要求和目标任务。

“运用市场机制,以资本为纽带,实行联合、重组,重点培育发展一批实力雄厚、具有较强竞争力和影响力的大型文化企业和企业集团”,成为下一阶段文化体制改革的重要内容。

2006年发布的《国家“十一五”时期文化发展规划纲要》明确指出:

“充分利用国内外资本市场,拓展文化产业投融资渠道。

鼓励文化企业通过发行公司股票、企业债券在资本市场直接融资。

完善文化企业间接融资制度,通过创新信贷担保手段和担保办法,为文化企业向金融机构借款提供便利条件。

”该纲要是“十一五”期间我国文化建设的指针,其中对直接融资、间接融资等方面的论述是近年来中央对文化投融资体制改革的最清晰表述,依靠资本市场做大做强文化产业已成为各界的共识。

2006年,新闻出版总署公布了《关于深化出版发行体制改革工作实施方案》,提出推动有条件的出版、发行集团公司上市融资。

中国文化企业的上市之路,从一开始就与国家文化产业政策紧密相连,也是中国文化体制改革历程的缩影。

自1992年5月9日,中国第一家文化类股份制有限公司———上海东方明珠股份有限公司挂牌上市起,中视影视基地股份有限公司、湖南电广传媒股份有限公司、北京歌华有线电视网络股份有限公司及成都博瑞传播股份有限公司、北京赛迪传媒投资股份有限公司等文化企业先后直接或绕过政策壁垒间接上市,成为中国上市文化企业的“第一军团”。

随着近年来文化体制改革的推进,文化资本市场的活力也进一步释放。

1、境内IPO重新启动

2005年4月,我国在证券市场上推出股权分置改革计划,将大量非流通股转化为可在证券交易所交易的流通股,新股发行暂时停止。

随着股改基本完成,中国资本市场进入了全流通时代,IPO重新启动,文化企业也开始了新一轮IPO计划。

2007年7月,代办股份转让系统挂牌公司九州阳光传媒股份有限公司(股票简称“粤传媒”)的IPO申请获证监会发审委审核通过。

2007年11月16日,“粤传媒”在深圳证券交易所正式挂牌上市。

作为广州日报报业集团旗下第一股。

“粤传媒”是首家成功由三板转到主板的公司,意味着三板公司转板之路正式开启,一改三板“只进不出”的历史,是我国建设多层次资本市场体系的一次重要突破。

2007年12月21日,辽宁出版传媒股份有限公司(“出版传媒”)在上海证券交易所挂牌上市。

出版传媒是首家获得中宣部和新闻出版总署批准将编辑业务连同经营业务整体发行上市的出版企业,在我国文化体制改革进程中具有里程碑意义。

2、买壳上市备受青睐

买壳上市能避免前期辅导及有关部门的繁琐审批程序,降低时间成本。

1999年和2000年,博瑞传播和赛迪传媒已分别成为文化企业买壳上市的先行者。

国内股权分置期间,新股发行暂停,“买壳”便成为国内文化企业在A股市场寻求上市的出路。

2006年5月,上海新华发行集团通过华联超市顺利实现借壳上市,成为中国出版发行企业第一家A股上市公司。

2006年10月,海南民生燃气(集团)股份有限公司变更为华闻传媒投资股份有限公司,传媒产业成为其主要业务,华闻控股旗下媒体资产借壳上市宣告完成。

2007年4月,新华传媒公告向解放日报报业集团和上海中润广告有限公司定向增发,收购其持有的经营性传媒资产。

此次增发基本上囊括了现有体制和政策下所能上市的核心媒体资产,解放日报报业集团继新华发行集团后实现了“准整体上市”。

作为在全国有较大影响的党报集团,解放日报报业集团登陆资本市场具有一定的标志性意义,在一定程度上可视为文化体制改革的重大突破。

3、境外上市亮点频频

2004年12月,作为中国内地国有(控股)传媒企业境外上市第一股,北京青年报社控股的北青传媒股份有限公司在香港联交所正式挂牌交易。

2007年5月,内地第四大图书零售商四川新华文轩连锁股份有限公司在香港主板上市,成为首家在海外上市的内地出版企业。

除香港外,纳斯达克也是中国上市文化企业的聚集地。

2003年以来,携程、掌上灵通、盛大、空中网、前程无忧、金融界、分众传媒、XX、新华财经媒体等新兴文化企业相继登陆纳斯达克,成为“中国概念股”的新生力量。

2007年4月,总部位于北京的新兴企业亚洲互动传媒(AsiaMedia)在东京证交所创业板市场Mothers上市,首开中国内地企业赴日本上市之先河。

除IPO外,买壳同样成为境外上市的途径。

20005年,由北大华亿与保利集团旗下的保利文化艺术有限公司重组而成的保利华亿在香港联交所成功实现借壳上市,并更名华亿新媒体。

境外上市热潮中,网络游戏企业成为近年的一道靓丽风景线。

继盛大网络、第九城市等网游企业相继登陆纳斯达克后,2007年,网游企业掀起新一轮上市高潮。

2007年7月26日,完美时空登陆纳斯达克,融资18亿美元,在短短3年时间内就完成了从公司创立、自主研发并运营、海外上市三大步。

10月9日,游戏和软件开发商金山软件在香港联交所挂牌上市。

11月1日,网游研发及运营商巨人网络在美国纽交所挂牌上市。

11月2日,网游运营商网龙在香港创业板挂牌上市。

此外,久游网、联众世界等网游科技公司也纷纷制订了上市计划。

网游企业已成为上市文化企业的“生力军”。

4.2国内(包括香港)主要传媒上市企业分析

传媒文化行业中,国内A股市场共有13家上市公司,香港市场上有3家上市公司,具体见表2.4。

1、上市的平面媒体主要包括博瑞传播、赛迪传媒、华闻传媒、新华传媒等。

此类传媒上市公司均是将广告、发行、印刷等经营业务从编辑业务中剥离后单独上市,也就是说,上市的资产是经营部分,制造产品内容的采编部门并没有上市。

从这几家公司披露的主营业务收入项目来看,也多集中于印刷相关业务、广告业务、出版发行以及房地产等。

为规避传媒行业IPO繁琐的审批程序,在A股上市的几家公司都是通过借壳

升级会员

升级会员