年产30万吨尿素工程项目可行性研究报告.docx

《年产30万吨尿素工程项目可行性研究报告.docx》由会员分享,可在线阅读,更多相关《年产30万吨尿素工程项目可行性研究报告.docx(39页珍藏版)》请在冰豆网上搜索。

年产30万吨尿素工程项目可行性研究报告

河南XX化工有限公司

年产30万吨尿素工程项目

可行性研究报告

1绪论

1.1选题的依据与意义

可行性研究是企业(或项目)提高规避风险能力的重要途径,特别是在当下市场变化比较大和国家宏观调控日趋严厉的情况下,在项目建设前进行全面、细致的可行性分析,能够比较有效的降低风险,提高项目成功的可能,因此,在项目建设前应该审慎的进行可行性研究。

1.1.1企业概况

河南XX化工有限公司是1969年建成投产的年产3000吨合成氨的氮肥企业。

三十年来,经过不断技术挖潜改造,现已发展成为具有年产13万吨合成氨、25万吨尿素、5万吨甲醇、20万吨复合肥的生产能力;实际年产量可达15万吨合成氨、25万吨尿素、5万吨甲醇、20万吨复合肥,兼产封头、糠醛、化工设备、氧气、2-甲基咪唑等产品的中型氮肥企业。

河南XX化工有限公司前身是新乡化肥总厂,是2003年8月改制后挂牌成立的一家股份制企业。

现有员工1610人,其中各类专业技术人员385人,高、中级技术职称67人。

企业拥有总资产51000万元,固定资产原值40500万元,净值29885万元,资产负债率57%,银行信用等级为AAA级。

2001、2002、2003年分别完成销售收入22416万元、28030万元、30356万元,利润1104万元、1291万元、1870万元,税金880万元、1861万元、2285万元。

河南XX化工有限公司的工艺装置,是目前国内较为先进的工艺装置,多项在氮肥、复肥行业先进的工艺技术得到成功应用。

诸如采用了国家级科技进步二等奖的醇烃化合成气精制技术、国家科技进步一等奖的变压吸附脱碳技术、尿素生产双塔并联技术、熔融尿素喷浆造粒尿基复合肥生产技术等。

企业综合实力及生产消耗居全省同行业之首。

曾获得“全国化肥生产先进企业”、“河南省经济效益综合评价先进企业”、“省五一劳动奖状”等荣誉称号。

1.1.2项目提出的背景

粮食是人类赖以生存的基础。

世界各国都非常重视粮食生产,把粮食自给率提高到关系国家安全的战略高度。

我国农业资源禀赋条件差,人多地少,人均耕地仅1.2亩,只及世界人均耕地的44%。

农业生态环境恶劣,水资源严重缺乏。

这些都影响了农产品的竞争能力。

受工业经济发展和城市化步伐加快的影响,耕地逐年减少的势头没有得到彻底遏止。

据统计1992年-2002年,耕地净减少2690万亩。

人口却以每年1300万人的速度增加。

在耕地面积减少和人口增加的双重压力下,农业的种植强度必须逐年提高。

五十年来,国家在投资、原料、运输、销售、进口、税收等方面大力支持化肥行业的发展,以优惠价格向农民供应化肥,提高了农民用肥的积极性,粮食产量大幅度增加,解决了温饱问题。

2015年我国人口将增加到14.38亿,平均每年新增人口1100万左右。

按人均口粮400公斤计,每年需增加粮食消费量440万吨。

加上人民生活改善的需要,粮食消费量每年增加1000万吨左右。

预计2015年粮食需求量将达到64000万吨。

如果我国新增人口的粮食供应全部依赖进口解决,粮食的进口份额将占到目前全球贸易量的70%,风险很大。

根据1996年发布的《中国农业白皮书》,2000-2030年我国粮食的自给率保持在95%,进口量控制在2000万吨-3000万吨以内,粮食产量必须保持每年1%的增长幅度。

加入WTO后,农产品关税下降,非关税壁垒逐步丧失,维持粮食安全的难度进一步加大。

但粮食自给的基本战略不可动摇。

进口只能是品种调剂。

因此,维持化肥的低价位,降低粮食生产成本,提高竞争力,应作为实现粮食自给战略的基本措施。

历史经验表明,我国化肥的进口量直接影响国际化肥价格,为降低市场风险,增强市场控制能力,化肥自给率应保持70%以上。

随着科学技术的发展,化肥在农业生产中所起的作用越来越大。

而国内施肥水平和人均占有粮食等指标仍然偏低,氮、磷、钾肥料比例不均衡,化肥供应不足,从化肥总量来看仍有缺口,尤其是以高浓度氮肥如尿素、NPK复合肥等还不能满足农业需要。

在化肥行业发展的大背景下,河南XX化工有限公司领导层从企业发展的战略高度出发,为增强企业的市场抗风险能力和经济效益,使企业向大型化迈进,公司拟定实施年产30万吨尿素工程。

河南XX化工有限公司交通条件十分便利,原材料供应有保证;产品销售渠道畅通、用户信誉高。

1.1.3项目建设的必要性和意义

我国化肥行业经多年发展,尤其是计划经济年代,实行的是追求数量增长的发展方针,化肥行业总量很大,但和国内的其它行业类似,“大而不强”,存在着较严重的结构性过剩,集中反映在有效能力不足,行业集中度低,装置规模小,低浓度产品偏多,竞争能力差等方面。

几十年来,由于国家对进口化肥实行配额管理,对化肥生产给予一定的优惠政策,在一定程度上保护了国内的化肥工业,这种结构性矛盾虽有所表现,但不突出。

在进入WTO以后,国内化肥市场逐渐放开,进口配额逐步取消,外商逐步进入国内化肥销售系统,部分优惠政策消失,化肥行业的结构性矛盾将日趋显著,成为影响行业发展的严重问题。

(1)化肥行业是化学工业和国民经济的支柱产业之一

2003年化肥工业总资产2107亿元,固定资产约978亿元,实现销售收入1260亿元,利润37亿元,从业人员75万人。

化肥工业历来是化学工业的发展重点,投资占整个化学工业的40%以上。

多数化肥企业是地方经济的支柱和骨干,对地方国民经济发展具有重要的作用。

(2)化肥工业对其它工业具有较强的拉动效应

化肥工业是耗能大户,对能源工业的发展有重要的影响。

化肥工业消耗能源约7000万吨标煤,占全国能源消费总量的5-6%。

其中消耗天然气80亿方左右,占天然气商品量的40%;消耗煤炭4000多万吨;消耗焦炭约500万吨;消耗重油200多万吨;电力约500亿kWh。

化肥行业与机械、电子、冶金、建材等行业也有较大的关联度,是这些行业的重要市场。

化肥项目的建设及更新改造需要大量的机器、设备、钢材和水泥等。

每年化肥及化学矿山行业固定资产及更新改造的投资都在200亿元左右,其中设备投资约占30%,“三材”费用约占15%。

化肥行业是运输业的重要市场。

每年产品和原料的运输量约1000亿吨公里。

因此,本项目的建设对稳定当地农业和经济的健康发展;提高企业的市场抗风险能力和经济效益,显得非常必要且具有重要意义

1.2理论综述

可行性研究作为一种管理技术,在企业投资、工程项目、技术改造、技术引进、新产品开发、课题研究等许多方面得到广泛应用。

它主要是指通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、环境影响、资金筹措、盈利能力等,从技术、经济、工程等方面进行调查研究和分析比较,并对项目建成以后所能取得的财务、经济效益及社会环境影响进行预测,从而提出该项目是否值得投资和如何进行建设的咨询意见,为项目决策提供依据的一种综合性的系统分析方法。

可行性研究最早被运用,是在20世纪30年代。

当时美国为了开发田纳西流域而首次进行了可行性研究,田纳西流域的开发利用取得了显著的成效。

第二次世界大战以后,随着技术与经济的高速发展,市场竞争的加剧及科学管理的需要,可行性研究也不断发展和完善。

60年代后,经过一些工业发达国家的总结,可行性研究逐渐发展成为在项目投资前期进行系统科学研究的一门综合性科学。

可行性研究的内容主要包括总论、需求预测和拟建规模、原材料及能源保障预测、产品决策、工艺技术方案和设备的选择、建厂条件和厂址选择、环境保护的研究、财务评估、经济技术综合评价等方面。

可行性研究的发展经历了如下的阶段:

1968年,英国牛津大学教授李特尔和米尔利斯合作编写了《发展中国家工业项目分析手册》,其观点被称为L-M方法。

联合国工业发展组织于1972年出版了由英国伦敦经济学院达斯古普塔和森与美国哈佛大学马格林3人合作撰写的《项目评价准则》,他们所提出的方法被称为UNIDO方法。

1975年,世界银行斯夸尔和范德塔克合作出版了《项目经济分析》一书,该书所提出的观点被称为S-T-V方法。

这三种方法里面,L-M方法与UN工D0方法的主要区别在于经济评价价格的确定,前者主张以国际市场价格为评价价格的基础,而后者则主张以国内市场价格为基础,而S-T-V方法则和L-M方法较为接近。

1977年,联合国工业发展组织与阿拉伯国家工业发展中心联合编制了《工业项目评价手册》,其观点被称为“阿拉伯方法”。

我国项目评估开始于20世纪50年代初,我国颁布了《基本建设工作程序暂行办法》,初步规定了项目评估的相关制度。

1978年国家计委、建委、财政部联合颁布的《关于加强基本建设管理工作的几项决定》、1981年国务院批准颁发的《技术设备进口工作暂行条例》以及1982年国家计委颁发的《关于编制建设前期工作计划的通知》等文件都提到了进行可行性研究的要求。

1983年,国家计委在颁发的《关于建设项目进行可行性研究的试行管理办法》中正式把可行性研究列入基本建设程序。

1987年9月国家计委颁布了《关于建设项目经济评价工作的暂行规定》、《建设项目经济评价方法和参数》。

1993年4月国家计委根据投资环境变化和改革的深化又重新颁布了我国建设项目经济评价方法与参数。

国内对具体的项目分析也有研究。

周梅(1999)等所做的《高掺量粉梅烧结砖项目的可行性研究》中,从原材料特性分析、运营分析、工艺流程、市场前景等几个方面进行了系统论证,并提出生产高掺量粉煤灰烧结砖技术是首选方案的分析结论。

石新城(2000)等通过对大颗粒玻化砖生产线工程的市场、建厂方案及技术经济指标等方面进行研究,做了《大颗粒仿花岗岩玻化砖生产线项目可行性研究》的报告。

马琼云(2002)等在《火电厂煤场排水循环利用可行性研究》一文中,调研了适合煤场排水循环利用的工艺以及这些工艺的应用实例,并对工艺特点进行了分析,通过经济社会效益的比较,得出了可行性较好的项目结论。

1.2.1可行性研究概述

可行性研究((FeasibilityStudy),是指通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、环境影响、资金筹措、盈利能力等,从技术、经济、工程等方面进行调查研究和分析比较,并对项目建成以后所能取得的财务、经济效益及社会环境影响进行预测,从而提出该项目是否值得投资和如何进行建设的咨询意见,为项目决策提供依据的一种综合性的系统分析方法。

1.2.2可行性研究的阶段划分

依据联合国工业发展组织编写的《工业可行性研究手册》规定,在建设前期可行性研究工作,可分为机会研究、初步可行性研究、详细可行性研究和项目评估四个阶段。

(1)机会研究

其主要任务是鉴别投资方向和目标,为选择项目、寻求投资机会提出建议。

它一般可以分为一般机会研究和项目机会研究,前者是指对某个指定的地区、行业和企业鉴别各种投资机会,通常该项目研究成果被政府和公共机构作为制定经济发展计划的基础,或由企业规划部门作为制定企业发展战略的基础;在对一般投资机会做出最初的鉴定之后,再进行项目机会研究。

而项目机会研究则是指把项目设想转变为具体的投资建议,提出投资方案,为项目的初步选择提供依据。

(2)初步可行性研究

也被称为是预可行性研究,是正式的可行性研究前的准备阶段,其主要任务有:

研究机会研究的结论,并在掌握更具体资料和数据的基础上做出有关的估算;确定对某些关键性问题需要进行专门的辅助性研究。

(3)详细可行性研究

又称为最终可行性研究,其目的是为项目决策提供有关技术、市场、组织、财务、经济和社会等全方位的评价依据,是项目决策的重要基础。

其主要任务有:

研究产品方案、生产计划、资源供应、筹资成本等内容,提出若干可供选择的投资方案;对项目的财务效益、经济效益和社会效益等进行综合评价,对各种备选方案进行全面比较,确定一个较好的投资方案;对项目提出结论性意见,作为确定项目投资的最终可行性和选择依据标准。

(4)项目评估

这是一种由投资决策部门、提供贷款的银行等对项目可行性研究报告进行全面审核和再评价的理论和方法。

其主要任务是在投资决策前对项目投资必要性、建设条件和环境、技术选择、财务收益等进行深入细致的比较和论证,提出评估意见,编写项目的评估报告。

1.2.3可行性研究报告的主要内容

可行性研究涉及的问题面很广,按拟建项目规模的大小和性质不同有所侧

重,但其重要内容是相近的。

一份可行性研究报告大致有以下几方面:

(1)总论。

①项目背景、投资的必要性及经济意义。

②项目历史简述。

③可行性研究部分的费用。

④项目投资单位及主办人、项目内容。

(2)需求预测和拟建规模。

①国内外市场需求预测。

②调查和预测国内外现有的和未来的生产能力。

③销售价格预测。

(3)原材料、燃料、动力及其它资源。

①供应上要有可靠保障。

②工艺技术上安全可行。

③经济上合理。

(4)产品决策、工艺技术方案和设备的选择。

①产品决策。

②工艺技术方案的选择。

③设备的选择。

(5)建厂条件和厂址选择。

①资源条件。

②能源条件。

③技术协作。

④社会环境。

⑤劳动力来源。

⑥运输条件。

⑦考虑水源。

(6)投资估算、成本估算、利润估算、税种税金、资金筹措规划。

(7)技术经济综合评价。

2市场分析

2.1尿素市场

2.1.1国外尿素市场

根据有关资料显示,2003年全球尿素生产能力已接近1.37亿吨,其中60%的生产能力分布在亚洲,37%的能力集中在中国。

中东、独联体国家以及其他欧洲国家分别占世界8%的生产能力,南北美洲共占了13%。

2011年,全球将新增400万吨/年的尿素生产力,2012年将有另外的450万吨/年产能投入生产。

从现在到2015年之间,全球将新增2700万吨/年的尿素生产能力,预计其中1/3的扩能发生在中国将会是比较现实的。

到2015年,全球尿素产量将达到1.39亿吨。

世界各地区的尿素产量都将增加,除了北美的产量将有可能从2003年的950万吨下跌到800万吨左右。

在此期间,全世界将只有中东地区其在全球市场上的尿素生产份额从2003年的仅仅8%提高到2015年的13%。

⑴尿素出口

2003年,中东地区尿素出口总量达到620万吨,占世界尿素总出口量2830万吨的22%,仅次于前苏联国家750万吨(占世界总量的27%)的出口量。

到2012年,中东尿素出口量将翻番至1500万吨左右,占世界尿素贸易总量的39%.与此同时,因为国内消费的增长,前苏联国家(尤其是俄罗斯)的尿素出口将萎缩,其出口份额将只占世界总额的18%。

中国2003年出口了270万吨尿素,大大超出所有人的预料,对世界尿素市场产生了巨大的影响.但是,未来5-6年内中国尿素出口走向将是怎样的呢?

出口退税(增值税)政策的取消很有可能使出口量锐减。

据预测,中国2011年尿素出口将基本与2010年持平.2011年之后,中国的尿素出口将因为世界市场上竞争加剧、价格下跌而减少。

总体而言,在2012年之前,世界尿素出口平均价格会呈现逐年走低的趋势。

最终结果将会是遍及全球的更低的价格,这一点在越南这个对中国来说至关重要的区域性市场尤为明显.根据计算分析,到2012年,中东尿素出口至越南平均CFR(成本加运费)价格将会下降到每吨135美元。

⑵尿素进口

中国尿素进口又如何呢?

2011年中国不会有可观的尿素进口量,但因为世界价格呈下降趋势,这将会有诸多机会用进口来提高市场竞争力。

据预测,2010年后的5年内,中国的尿素进口总量将从25万吨/年,逐步增加到50万吨/年。

2003年,美国进口了500万吨尿素。

长远看来,美国仍将会是一个重要的、扩大的尿素进口市场,其进口量到2012年有望达到720万吨。

拉丁美洲的进口需求也将稳步增长,到2012年,该地区的尿素进口总量将超过700万吨,虽然其2003年进口量只有560万吨。

印度2003年的进口量非常小,只有不到20万吨。

但因为其快速增长的尿素需求都将依靠进口来满足,该国未来尿素进口量必定会快速增长。

预计到2012年,印度尿素进口量将达到200万吨,到2015年,达450万吨。

其他亚洲国家的进口增长也将很可观,但这些增长将被越南因本国产量提高而减少的进口量所抵消。

⑶尿素需求

世界尿素市场需求主要是由中国和印度来决定的。

2003年,全球尿素消费量为1.12亿吨,其中63%的消费来自亚洲。

在全球2003年消耗的1.12亿吨尿素中,84%作为单纯肥料或非复合氮磷钾肥被直接使用;尿素与硝铵肥料共同使用占总消费量的7%;不作为化肥来使用的占6%。

在我们预测的时间范围内,尿素与硝铵肥料共同使用的比例将上升到87%。

资料显示,到2012年之前,尿素不作为化肥来使用将占总消费量的6%,这个比例有可能更高。

总的来说,2003年全球氮肥消费略微超过8500万吨,其中尿素作为化肥来使用占56%。

在亚洲,尿素在氮肥消费中所占的比例要高得多。

2003年,作为化肥来使用的尿素在亚洲氮肥消费总量中的比例为71%,到2012年,这个比例将攀升到76%。

⑷尿素供需展望

2012年之前,世界尿素进口需求将以大约平均每年3.3%的幅度稳步增长。

主要的增长区域将在亚洲,尤其是在印度。

同时,拉丁美洲和北美的需求也将有相当程度的提高。

2.1.2国内尿素市场

目前我国氮肥生产能力已基本满足农业生产的需求,由于国际市场价格较高,近几年尿素还有一定量的出口。

实践表明,作为世界上最大的氮肥消费国,“八五”期间国家确定的“氮肥立足于基本自给”的战略方针是正确的。

按现在的国际市场尿素价格(目前国际市场尿素FOB价格约200美元/吨,进口到我国的到岸成本~2000元/吨),如果我国尿素还依赖进口是不可相象的。

历史经验表明:

对于尿素行业,应维持尿素自给有余,形成合理的竞争局面,才能保证我国低价格尿素的稳定供应,进而有利于粮食的生产和农业的稳定。

从1978年到2003年,我国化肥市场几起几落,但消费量逐年增长的趋势未变,消费量年均增长5.5%,80年代年均增长率为7%,90年代年均增长率4.8%。

与一般的工业品不同,化肥像粮食一样具有需求弹性狭小的特点,消费量与化肥价格的关联度小。

化肥的需求主要取决于人口对粮食、水果、蔬菜等农产品的需求,也受到农民收入、化肥资源量、技术进步和政策导向等因素的影响。

据国家国家统计局统计,我国化肥消费量近年来仍在稳步增长,1998年的统计消费量4084万吨,2003年增加到4412万吨,其中型氮肥2150万吨,复合肥1100万吨。

预计2005~2015年,我国化肥需求年增长率在1.5~2.5%之间,氮肥中尿素的需求量约在65~70%左右。

综合预测的消费量如下:

表2-1我国化肥需求预测

2002

2005

2010

2015

化肥总计(万吨)

4339

4850

5100

5600

氮肥(N)

2677

3000

3100

3300

其中尿素(折纯氮)

1585

1950

2170

2310

*复合肥中氮以50%计

历史上,我国氮肥进口量占国内消费量的10~35%,最高进口量为762万吨(尿素实物,1990年),占国内消费量的34%。

根据历史经验,在氮肥进口达国内消费的30%时,氮肥价格将难以控制,将拉动国际和国内市场价格的大幅上扬,如进口量较大的1990年和1995年,国际市场尿素价格达200美元/吨以上,国内市场价格超过2000元/吨,给农业带来了沉重的负担。

近年来,我国氮肥进口量明显减少。

近年来,我国尿素进出口、生产情况如下:

表2-2我国尿素进出口及产需平衡情况(万吨,实物)

年份

尿素进口量(实物)

进口占消费比例%

尿素出口量(实物)

国内产量(实物)

尿素表观消费量(产量十进口—出口)

1992

748

35

0.6

1349

2096.4

1995

696

28

4.6

1739

2430.4

1996

601

22

19.7

2060

2641.3

1997

342

13

35

2290

2597

1998

11.9

0.50

12.5

2636

2635.4

1999

6.81

0.01

5.4

3015

3016.4

2000

0.0025

0

96

3070

2974

2001

0.0025

0

127

3149

3022

2002

79

0

41

3483

3521

2003

13.5

0

273

3634

3374.5

综合分析,受国际化肥市场原材料、运费价格上涨及国内产销增长、竞争力增强等因素的影响,今后不可能向90年代那样大量进口尿素。

如果按国产氮肥基本自给考虑,2010年的国产氮肥量应达2700万吨以上,尿素产量要达到3870万吨,进口氮肥控制在总消费量的10%以内,以保持国内市场价格的稳定。

要达到这一目标,考虑到淘汰部分现有氮肥生产能力,2010~2015年期间还要大幅度提高氮肥有效生产能力。

2.2尿素价格分析

2.2.1国内外尿素价格

由于尿素的同质化特点,其竞争能力主要体现在生产成本上。

国外尿素装置大多以天然气为原料。

世界主要尿素出口国是俄罗斯、中东等地。

传统的氮肥生产国如美国、欧洲等地由于能源(天然气)价格上涨,氮肥生产逐步萎缩,转而进口氮肥,国际市场氮肥供应因能源价格上涨也出现了较紧张的局面。

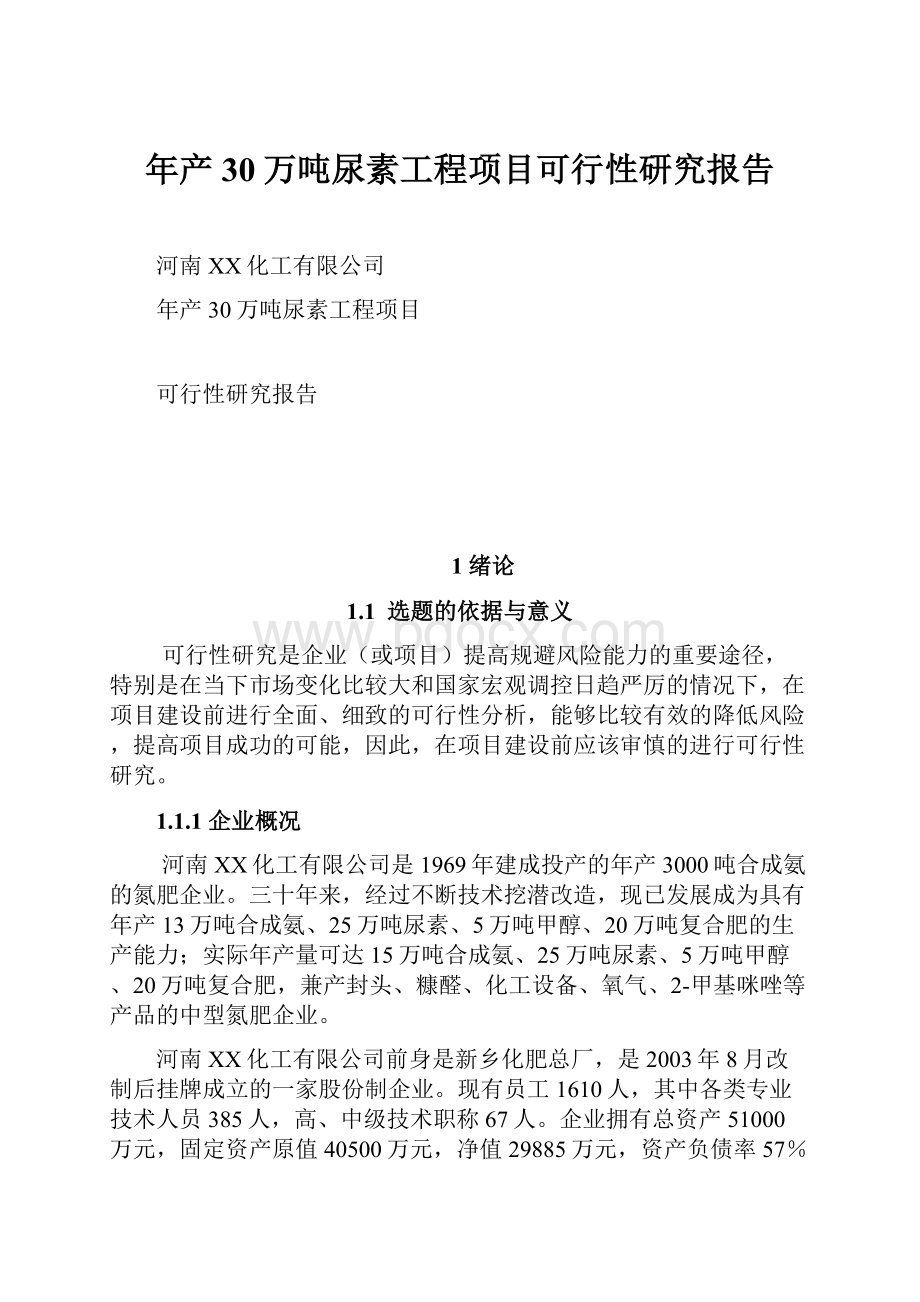

俄罗斯氮肥用天然气价格也在逐年上涨,由1999年的0.4美元/MMBTU(百万英热单位),上涨到2002年的0.8美元/MMBTU,预计2005年将上涨到1.2美元/MMBTU。

俄罗斯天然气大氮肥装置与我国七十年代的大氮肥技术水平相当,能耗约为45GJ/tNH3,高于我国目前大氮肥约30%。

根据有关指标推算,天然气价格按0.8美元/MMBTU(0.224元/Nm3)计时,尿素生产成本约为80美元/吨。

若加上俄国内运费(20$),海运费(20$),则国内到港成本(ClF)为120美元吨。

加关税、增值税、包装费后,到国内成本约1250元/吨。

图2-1俄罗斯天然气价格时间序列分析

中东地区多为新建装置。

新建一个以天然气为原料的大型氮肥装置,装置规模为45万吨/年合成氨、80万吨/年尿素,投资约3.5亿美元。

测算的天然气价格与尿素成本关系如下

表2-3中东新建尿素装置成本与气价关系

天然气价格

尿素成本

$/MBTU(元/Nm3)

$/t

0.50(0.14)

84.0

1.00(0.28)

92.8

1.50(0.42)

101.5

2.00(0.56)

110.3

2.50(0.70)

119.0

3.00(0.84)

127.8

3.50(0.98)

136.6

4.00(1.12)

145.3

若以最低价格0.50元/MMBTU计,其成本与俄罗斯装置相当。

但距港口较近,省去了部分运费。

若以90美元计,到国内港口价格为110美元/吨。

加关税4%,增值税13%,包装费80元/吨,合计1150元/吨。

中东和俄罗斯尿素在中国港口的成本估算如下:

表2-4进口尿素的总成本构成

Fob($/t)

运费($/t)

C1F($/t)

关税+增值税(元/吨)

包装(元/吨)

合计(元/吨)

升级会员

升级会员